2. 广东省公共网络安全风险评价与预警应急技术研究中心, 广州 510632

2. Guangdong Emergency Technology Research Center of Risk Evaluation and Prewarning on Public Network Security, Guangzhou 510632, China

0 引言

目前,我国农村经济发展水平严重滞后,农业经营风险高居不下,农民生活水平普遍较低,三农问题已经成为我国当前一个重大经济和社会问题,它严重 阻碍了和谐社会的进一步发展,而农民资金短缺则是其中关键的症结.虽然我国拥有庞大的农村金融机构体系,但由于农户资金实力小,产品技术水平低,金融机构的信 贷记录少,导致金融机构手里有钱贷不出去,而农户缺钱借不进来.因此,要想根本上解决农村的资金难题,必须构建完善的农户信用评级体系,给予农户应有的信用资本, 从而让农民有机会获得发展生产的资金,而金融机构又可以大大降低信贷风险,共同推进我国农村创新金融的快速发展.

目前,我国部分山区县大力发展农村创新金融,推行一种基于农户信用的银行贷款.这种信用贷款是通过凭借对农户进行信用评级,按农户信用等级的评定结果给予农户 相应的银行贷款授信,获得银行贷款授信的农户按其贷款授信额度向银行申请信用贷款,无需抵押.这种基于农户信用评级的信用贷款大大推动了农村创新金融的发展, 有效解决了长期以来困扰着我国"三农"贷款难的问题.然而对农户进行信用评级,首先要解决的一个重要问题是怎样利用农户的社会信誉、贷款历史信用记录以及现 有农户个人的收入状况、家庭经济状况、财务状况、生产经营条件等能综合反映农户的基础信息、经营能力、信贷品质、社会信誉等,对农户进行科学合理的信用评级.

在信贷声誉研究方面,一些学者对信贷声誉的内涵进行了研究, Diamond[1]研究了以往声誉对缓解借款人和贷款人之间利益冲突的激励效应过程以及声誉的形成和演化过程.他认为,如果有足够的逆向选择,信誉则不再是 借款人最初提供的信用记录.而随着时间的推移,如果借款人获得良好的声誉,声誉将对借款人产生更好的激励作用. Reka[2]把声誉作为对主体内在类型(特征)、努力水平和偿还行为的一种评价.他认为,声誉作为一个信号机制,包涵了处理所有问题的主体信息积累.

对于声誉作用的研究,Schoombee[3] 的研究发现,借款方的声誉是影响非正规贷款者配给行为的重要因素. Nagarajan[4] 的研究发现,声誉在非正规借款的获得方面扮演着一个很重要的角色,拥有良好声誉的个体,能以较低的利率获得较大数量的贷款.对于声誉计算方法的研究, Marsh[5]构建的声誉计算模型包含情境因素、历史信任度、时间和情境效用函数作为参数, Zacharia[6] 构建的声誉计算模型包含了近期信任度、评分用户信任度、评分和时间等参数, Josang[7]构建的声誉计算模型以采用肯定事件和否定事件作为参数.

我国不少学者还研究商业网站声誉的计算模型.如朱艳春等[8]构建了商业在线信誉系统中的信任模型,其中包括反馈评分、交易金额、近期声誉和交易时间 等因素.用于解决在线拍卖网站中商家声誉值的计算问题.荆博贤[9] 研究了基于声誉的面向C2C的信任模型与设计,其建立的信任模型包括交易金额、交易时间、交易角色等因素. Jensen[10]研究了基于支持多代理声誉计算的维基百科推荐系统(WRS),他描述了WRS的概念,对系统设计进行了要求和限制.他还概述了可用于实际操作的WRS 原型,把WRS 的地址建立在一个分布式的多代理系统产生的信任合作资源中. Wang等[11]则在文献[8] 工作的基础上对商业在线声誉模型进行了改进,构建了电子购物网站中的声誉计算模型,用来研究淘宝等商业网站的声誉值,给出相应的应用实例.

本文考虑在社会大数据信息下农户向其借款伙伴进行信用借款时的七大影响因素: 借款金额、借款期限、借款距离、联保因子、近期声誉、反馈评分和还款能力,基于社会历史信誉及当前进行信用借款获得的声誉作为本次农户信用借款的声誉累计值, 建立了基于社会大数据信息下农户信用借款声誉计算模型,用来解决农户信用借款过程中声誉的计算问题以及对信用借款影响的结果.本文的篇章结构如下: 第1节分析了农户信用借款声誉的七大影响因素; 第2节建立了农户信用借款声誉计算模型; 第3节通过两个实例对模型进行检验,分析农户信用借款声誉值的变化趋势; 第4节给出结论. 1 农户信用借款声誉的影响因素

本文主要研究社会大数据信息下农户信用借款声誉计算模型.我们知道,在社会大数据环境下,对农户进行信用评级,首先要解决一个重要的问题是怎样 利用农户历史的社会大数据信息提取其社会声誉、商业信用以及在金融机构的贷款信用记录,同时在现有社会大数据环境中考虑农户的个人收入状况、家庭经济状况、 家庭财务状况、生产经营条件、社会管理表现等能综合反映农户的信用、声誉、能力和品质表现等的相关指标,用来作为农户信用评级的评价指标.在我国现有的 农户信用评级体系中,对于农户历史的借款信用信息,是体现为"按时还款"还是"拖欠还款",而指标值的确定是使用专家评分法,即由专家组成的信用评级小组根 据农户的整体信用借款信息而给出.这种评分法具有很大的主观性,在农户信用借款记录较多的时候,往往容易出现以下问题:

(i)不能充分反映信用借款金额的影响[1];

(ii)不能充分反映信用借款时间的影响[1];

(iii)不能充分反映借贷双方关系距离的影响;

(iv)不能充分反映当时农户的还款能力;

(v)不能充分反映农户近期信用状态的变化.

本文考虑农户的三种借贷对象: 银行、朋友和亲戚.当农户的资金来源是从朋友或亲戚那里获取时,一般就说是"借钱",不会说是"贷款".但当农户的资金是从银行那里获取时,一般就说是"贷款",不会说是 "借钱".为了把农户与这三种借贷对象的关系用统一的称谓,本文统一用"借款"来表示农户向其三种借贷对象借钱或贷款, 用"借出"表示这三种借贷对象把钱借给或贷给农户. 于是,在社会大数据信息下,影响农户信用借款声誉值的主要因素有7项:借款金额、借款期限、借款距离、联保因子、还款能力、反馈评分和近期声誉. 下面对这7项因素逐个说明或解释如下:

1) 借款金额

在农户进行信用借款过程中,借款金额对其信用借款声誉的计算是一个非常重要的因素,一方面信用借款金额反映了信用借款双方之间的信任关系. 一般来说, 只有信任关系深到一定的程度,农户信用借款才有可能取得成功.另一方面,农户信用借款的金额也体现了本次借款的借鉴价值,信用借款金额越大,本次信用 借款的借鉴价值也越大.在文中引入了信用借款金额参数,并将农户每次信用借款的金额与其借款对象所在行业每次的平均信用借款金额的商来作为农户本 次信用借款金额的参数值.

2) 借款期限

在农户进行信用借款过程中,借款期限是一个很重要的因素.借款期限越长,未来的变化情况越复杂,借出方承受的风险越大,说明此次借款所具有的借鉴意义 也越大.相反,借款期限越短,未来的变化情况越小,借出方承受的风险越小,说明对此次借款所具有的借鉴意义也就越小.本文引入借款期限参数,并将农户每 次信用借款的期限与12个月的商来作为借款期限的参数值.

3) 借款距离

在农户进行信用借款过程中,借款距离是指借款方和借出方之间的关系亲与疏.如果借款方和借出方的关系越生疏,则认为借款距离越远,反之则认为借款距离 越近.借款距离反映了对此次借款具有多大的参考价值或影响度.由借款距离的含义知,农户与银行的借款距离是最远的,对两者之间的信用借款关系参考价值也最 大;农户与其朋友的借款距离次之,参考价值也次之;而农户与其亲戚的借款距离是最近的,因此其参考价值也最小.本文引入借款距离因子来反映本次信用借款 的参考价值或影响度的大小.

4) 联保因子

在农户进行信用借款过程中,联保因子是反映多农户之间的联保情况,联保情况是指农户在进行信用借款是否有与他人相互联合作保.如果此次借款全凭农户 自身的信用借款,没有与其他农户之间相互联合作保,则认为此次借款具有完全的借鉴意义.反之,则认为此次借款所具有的借鉴意义要被相应的减弱. 为此,本文引入联保因子参数,如果没有联保,则该参数的值为1;如果有联保,则该参数的值小于1,不妨设为$a$,则$0\leq a<1 $.

5) 还款能力

在农户进行信用借款过程中,支付能力是指农户在还款时所具有的偿还能力,同样的还款金额,当时的偿还能力越弱,反衬出其还款的信用意愿越强; 反之,若偿还能力越强,则反衬出其还款的信用意愿越弱. 在实际应用中,可将农户的还款金额与其当前总资产的比值作为其支付能力.本文引入支付能力因子,反映农户的还款信用意愿.

6) 反馈评分

在农户进行信用借款过程中,反馈评分是指借出方对借款方还款表现的评分,反映了此次农户信用借款的成败属性,这是农户信用借款声誉计算中最重要的 因素,决定了本次信用借款声誉的正负属性.反馈评分的内容可以包括还款时间、还款态度和还款比例这三个指标,每一个指标都可以根据农户的还款表现划分 为"好、中、差"三个等级.本文将还款时间、还款态度和还款比例这三个指标的平均值来作为农户综合的反馈评分值.

7) 近期声誉

在农户进行信用借款过程中,近期声誉对其本次信用借款所拥有的声誉值关系特别重大,它反映农户信用借款声誉近期的发展趋势.以前声誉好的农户可能 继续保持原有趋势,但也有的可能忽然放低自身要求,甚至有的开始出现有意欺诈行为而导致其声誉值下降, 因此近期声誉的引入能很好地发现并描述农户声誉的变化趋势.影响农户信用借款的声誉值有两个因素:历史借款声誉和当前借款声誉.假设某一农户一共进行$n$ ($n \ge 1$ 为正整数)次借款,则第1、2、…、$n-1$次的借款声誉为其历史声誉值,第$n$次为当前的借款声誉值.

综上所述知,影响农户信用借款声誉值的影响因素结构图如图 1所示.

|

| 图 1 农户信用借款声誉的影响因素结构图 |

假设用$u$表示某一农户, $N(u)$表示农户$u$所有信用借款伙伴的集合,$x\in N(u)$ 表示农户的借款对象,$t$表示当前时间所在的时刻,$t_x\in [t-1,t]$表示农户$u$偿还$x$信用借款的具体日期或时刻, $f(x,u)$$(-1\le f(x,u)\le1)$表示$t_x$ 时刻信用借款伙伴$x$对农户$u$的声誉反馈评分值,$p(x,u)$ 表示农户$u$向借款伙伴$x$借款的金额,$d(x,u)$$(0 <d(x,u)\le 1)$表示农户$u$和$x$的借款距离, $w[p(x,u)]$表示借款金额的权重函数$(0\le w[p(x,u)]\le1)$, $m(x,u)$表示在$t_x$时刻农户$u$ 的还款能力, $q(x,u)$表示$t_x$时刻还款时的借款期限,即是实际借款的时间, $l(x,u)$表示$t_x$时刻所还借款的联保情况参数,称为联保因子; $\mu$为农村向该银行的平均借款水平,$\alpha$为该农户的近期声誉值; $\beta$ 为当前农户还款意愿或其行为对声誉的影响值,亦称之为当前意愿影响值. 2.2 变量量化及数学公式描述

对2.1节各变量的假设,其取值依据分析如下:

1)借款期限$q(x,u)$ 一般常以年利率计息,因此借款时限$q(x,u)$应该是实际借款时间除以12(1年有12个月),即: \begin{equation} q(x,u)=\frac{\textrm{实际借款时间}}{12}(1) \end{equation}

2)联保因子

当农户没有参加联保时,对农户的信用值要求较高,对此次借款的借鉴价值也最大,因此对农户信用值的影响也最大, 此时取$l(x,u)=1$;当农户有参加联保时,对农户的信用值要求比没有联保的时候低,此次借款的借鉴价值相对较小,对农户信用值的影响也较小, 本文取$l(x,u)=0.5$. 于是,联保因子$l(x,u)$的取值如下: \begin{equation} l(x,u)=\left\{\begin{array}{ll} 1,&\textrm{参加联保}\\ 0.5,&\textrm{没有参加联保}(2) \end{array}\right. \end{equation}

3)借款距离$d(x,u)$

当农户向银行借款时,对农户的信用值要求最高,此次借款的借鉴价值最大,因此可取值$d(x,u)=1$;当农户向朋友借款时,对农户的信用值要求比银 行低,但比亲戚低,此次借款的借鉴价值又更大一些,因此可取值$d(x,u)=0.5$;当农户向亲戚借款时,对农户的信用值要求最低,此次借款的借鉴价 值也最小,因此可取值$d(x,u)=0.25$.于是,本文中的借款距离 取值公式可定义如下: \begin{equation} d(x,u)=\left\{\begin{array}{ll} 1,&\textrm{农户向银行借款}\\ 0.5,&\textrm{农户向朋友借款}\\ 0.25,&\textrm{农户向亲戚借款}(3) \end{array}\right. \end{equation}

4)还款能力

农户的还款能力将依赖其当前资产实力.本文引入农户的支付能力因子来反映农户的信用意愿.一般来说,农户支付能力越弱,反衬出其信用意识越强; 反之,农户支付能力越强,反衬出其信用意愿则较弱.在实际应用中,可将还款金额与当前总资产的比值作为农户的支付能力.用数学公式可表示为: \begin{equation} m(x,u)=\frac{\textrm{农户还款金额}}{\textrm{农户当前资产}}(4) \end{equation}

5)反馈评分$f(x,u)$ 当农户及时并足额还款时,说明农户本次借款是信守承诺的,因此其声誉反馈评分值可取$f(x,u)=1$;当农户没有及时或没有足额还款时,说明农户本次借款 没能履行诺言,因此其声誉反馈评分值可取$f(x,u)=-1$.于是, $f(x,u)$的取值公式可定义如下: \begin{equation} f(x,u)=\left\{\begin{array}{ll} 1,&\textrm{及时并足额还款}\\ -1,&\textrm{不及时或不足额还款}(5) \end{array}\right. \end{equation}

6)权重函数$w[p(x,u)]$ $w[p(x,u)]$是借款金额的权重函数,可定义: \begin{equation} w[p(x,u)]=\frac{p(x,u)}{\mu}(6) \end{equation} 其中,$p(x,u)$为农户借款金额,$\mu$为农村向该银行的平均借款水平.

7)近期声誉值$\alpha$

农户信用借款的近期声誉值$\alpha$可通过农户进行社会商品活动的各种信用评分值的平均值来计算.假设农户进行$n$种社会商品活动,每一种商品活动的信用 评分值分别是: $\alpha_1,\alpha_2,\cdots,\alpha_n$, 则$\alpha$的计算公式为: \begin{equation} \alpha=\frac{1}{n}\sum_{i=1}^{n}\alpha_i(7) \end{equation}

8)当前意愿影响值$\beta$

农户还款的意愿非常重要,是其信用借款伙伴对其信誉、印象、信用等评判的主要因素.农户越主动、越积极还款,其信用借款伙伴对其评价越高,所 得的信誉反馈评分值也越高;反之,农户越被动、越消极还款,其信用借款伙伴对其评价越低,所得的信誉反馈评分值也越低.于是, $\beta_n$取值可定义如下: \begin{equation} \beta_n=\left\{\begin{array}{ll} 1,&\textrm{主动意愿}\\ 0.5,&\textrm{被动意愿}(8) \end{array}\right. \end{equation} 2.3 模型建立

根据农户历史借款和还款的情况,本文将分四种不同的情形分别建立农户的信用借款声誉计算模型如下:}

1)若农户$u$在历史上从未借款,则其在$t$时刻的声誉值为: \begin{equation} \tau_{t}(u)=0(9) \end{equation}

2)若农户$u$在$t$时刻首次还款(不计其已有多少次借款),则其$t$时刻还款的声誉值计算公式表示为: \begin{equation} \tau_{t}(u)=\sum_{x\in N(u)}w[p(x,u)]d(x,u)m(x,u)q(x,u)l(x,u)f(x,u)(10) \end{equation}

3)若农户$u$本期$t$没有新的还款时,由于信用记录仍然保持上一期$t-1$的状态,因此在本期$t$时刻的声誉值计算公式表示为: \begin{equation} \tau_{t}(u)=\tau_{t-1}(u)(11) \end{equation}

4)若农户已有$t-1$期借款和还款,则在当期$t$时刻还款时,农户$u$的信用借款声誉计算声誉值计算公式可表示为: \begin{equation} \tau_{t}(u)=\alpha\tau_{t-1}(u)+\beta\sum_{x\in N(u)}w[p(x,u)]d(x,u)m(x,u)q(x,u)l(x,u)f(x,u)(12) \end{equation} 3 案例

本文考虑农户主要的借款渠道有三种: 第一种是向银行借款,第二种是向朋友借款,第三种是向亲戚借款.其中:

1)农户向银行借款.其特点是:信用评为优秀的农户才有可能获得借款,信用良好的农户必须有联保才有能获得借款.这种借款方式要求严格,一旦发生拖 欠,农户的信用值就会下降,将不能再向银行借款.这类污点记录以正式的记载形式, 即列入黑名单.

2)农户向朋友借款.其特点是:对农户的信用值要求不高,但要求能及时还款,否则以后再借就难了.这类污点记录将通过网络舆论 传播.

3)农户向亲戚借款.其特点是:对农户的信用和及时还款基本没明确要求,并且常常具有义务性质,只有当农户的拖欠行为非常严重时,亲戚才会拒绝其继续借款的要 求.这类污点记录主要是通过村民相互传播.

本文主要研究农户分别向银行、朋友和亲戚进行信用借款时的声誉值变化情况. 3.1 案例1

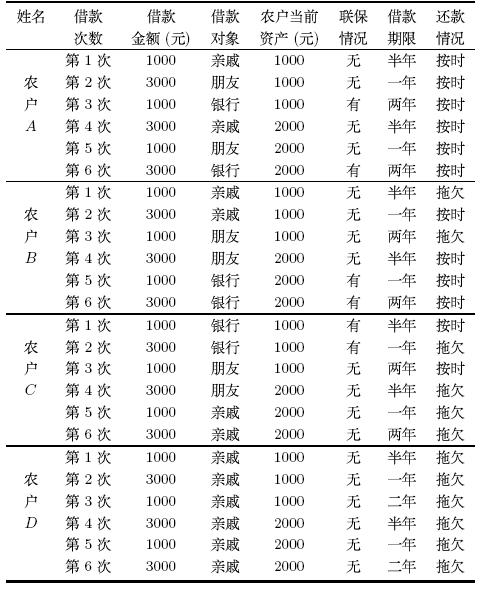

假设现有四个农户分别用$A$、$B$、$C$、$D$表示,他们都进行了6次借款,且借款金额是1000元和3000元交替出现,借款期限是半年、一年和两年交替出现, 而资产前三个月都是1000元,后三个月是2000元.四个农户向银行借款时都需要联保,而向朋友和亲戚借款时都不需要联保.其中$A$ 农户一直保持着非常好的信用,在与他人的信用借款中,都能按时还款,其借款对象从始至终都包括金融机构、朋友和亲戚三种. $B$农户初期的信用较差, 常常不能按时偿还,其借款对象仅限于亲戚;但其信用随时间增长而不断增强,能按时偿还各种借款,其借款对象也拓展到朋友和金融机构. $C$农户初期的信用良好,其借款对象包括金融机构、朋友和亲戚; 但其信用越来越差,后期其信用越来越差,常常不能按期还款,其借款对象也缩小至亲戚. $D$农户初期的信用就很差,不能按时还款,只有亲戚才肯借款; 但其信用越来越差,到后期该农户已无处借款,$A$、$D$ 相对应,$B$、$C$ 相对应.四个农户的具体借款历史记录如表 1所示.

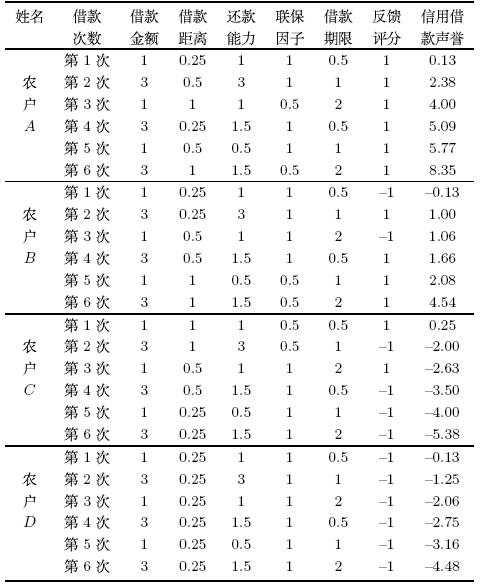

设定$u=1000$,$\alpha=0.5$, $\beta=0.5$.将上表中的各项影响因素代入农户信用借款声誉计算模型,从而可获得$A$、$B$、$C$、$D$ 四农户的信用借款声誉值序列表,如表 2所示.

为了研究$A$、$B$、$C$、$D$四农户的信用借款声誉变化规律,将四农户的信用借款声誉值展现在曲线图上, 可以得到$A$、$B$、$C$、$D$四农户的信用借款声誉值对比图,如图 2所示.

|

| 图 2 $A$、$B$、$C$、$D$四农户的信用借款声誉值变化曲线比较图 |

从图 2可以看出,首先可以发现农户模型计算的声誉值对不同农户的交易习惯进行了恰当的区分. $A$、$B$、\\ $C$、$D$四农户的信用借款声誉具有不同的变化曲线, $A$、$B$农户的声誉整体上保持着增长趋势,而$C$、$D$农户的声誉整体上保持着下降的趋势, $A$ 农户的声誉值一直保持最大,$B$ 农户经过前期的缓慢增长后,也赶上了$A$ 农户的增长速度,这与题设中的$A$、$B$农户信用发展路径是一致的.而$C$、$D$农户的声誉值发展曲线,初看与题设中的有些出入,题设中$C$的信用水平是由高到低逐步下降的, $D$ 农户却是一开始就比较低,按照题意应该是$D$农户声誉值保持最低的,但图形中却是$C$农户声誉值保持最低,似乎有点矛盾.其实, $C$ 农户的信用初值确实比$D$农户高,但他的交易对象从银行变为朋友,再由朋友变为亲戚,显示其信用的下降速度很快,声誉也就相应的下降得更快; 而$D$农户由于初始信用不高,使得其交易对象只能是亲戚,其信用下降不多,相应的声誉也变化不大. 其次从单个曲线看,可以发现农户模型计算的声誉值贴切地反映了对应农户交易历史的变化趋势. $D$农户的信用借款声誉整体上处于下降趋势,并且第二次借款时出现了最大幅度的下降,而在第五次借款时出现最小幅度的下降.而从题设中可以看出,第二次借款时借款金额、还款能力都是最高的,而第五次借款时借款金额和还款能力都是最低的. 最后从同一曲线的不同时间点看,可以发现借款金额、借款距离、借款期限、联保因子、还款能力和反馈评分都对信用借款声誉的变化产生了影响.以$A$农户为例,第一次借款和第三次借款的借款金额、还款能力都一致,但与借款对象的借款距离更近,借款期限更长,结果使得$A$农户第三次借款相比第一次借款的信用借款声誉增值要小很多.

综合以上分析可以看出,该农户信用借款声誉计算模型能较好地区别不同农户的历史交易行为习惯,能结合近期信用借款声誉反映了农户信用借款声誉的变化趋势,能根据交易时间距离当前时间的长短进行时间折旧,能在一定时期内保持相对的稳定.因此,该农户信用借款声誉计算模型具有一定的实用性. 3.2 案例2

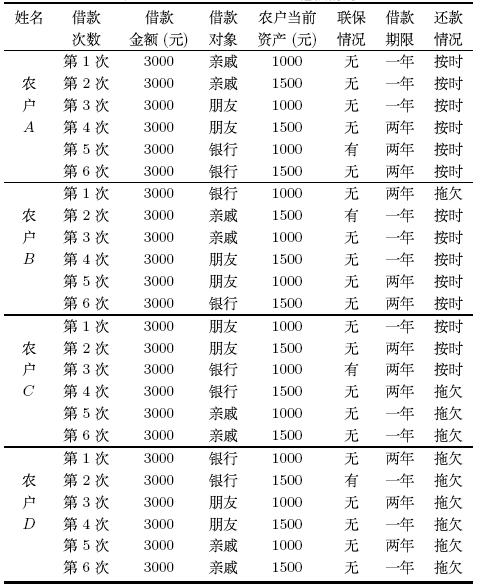

假设现有四个农户分别用$W$、$X$、$Y$、$Z$表示,他们都从第$n$ 次借款开始进行了6次借款,每次借款的金额都为3000元,而资产为3000元与6000 元交替出现.其中$W$农户的初 始信用借款声誉值最低为--5,他开始只能向亲戚借款,由于其信守诺言,其声誉不断提升,于是他能够与朋友和银行进行借款,并且其自身资产也不断增长. $X$农户初期的信用借款声誉值较高为0,但他在与银行的第一次借款中没能及时还款,因此声誉值不断下降,于是他只能向亲戚借款.经过与亲戚和朋友的借款,其声誉值得到提升, 最后他又可以向银行进行借款. $Y$农户初期的信用较低为--3, 他通过与朋友的两次借款提高了声誉值,但在向银行借款时,他按时归还了第一笔借款,而拖欠了第二笔借款,于是他的信用借款声誉值随之下降,最后他只能向亲戚进行借款. $Z$ 农户初期的信用最高为2,但由于不能信守诺言,因此他的声誉值与资产不断下降,借款对象也从银行变为朋友,再从朋友变为亲戚.四个农户的具体借款历史记录如表 3所示.

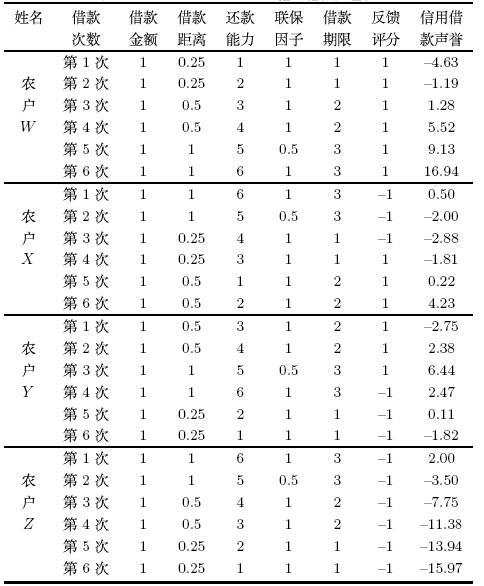

设定$u=1000$,$\alpha=0.5$, $\beta=0.5$.将表 3中的各项影响因素代入农户信用借款声誉计算模型,从而可获得$W$、$X$、$Y$、$Z$四农户的信用借款声誉值序列表,如表 4所示.

为了比较$W$、$X$、$Y$、$Z$四农户的信用借款声誉变化规律,将四农户的信用借款声誉展现在曲线图上,可以得到$W$、$X$、$Y$、$Z$四农户的信用借款声誉对比图,如图 3所示.

|

| 图 3 $W$、$X$、$Y$、$Z$四农户信用借款声誉值变化曲线比较图 |

从图 3可以看出,农户$W$的信用借款声誉随着借款次数的增加而不断增大,而农户$Z$正好与此相反,他的信用借款声誉随借款次数的增加而不断降低,并且两个农户每次声誉变化的比例跟借款因素密切相关. 农户$X$的信用借款声誉是先降后升的.其声誉值随着第一次与银行借款的违约而出现下降,然后在按时归还与亲戚的第二次借款而到达最小值,随后因 为按时归还了与朋友的两次借款以及与银行的第二次借款而声誉值不断提高;与此相对,农户$Y$的信用借款声誉是先升后降的.在按时归还前三次借款后,其声誉值达到 最高点,但由于随后的三次借款没能按时归还,因此其声誉值不断下降.因此,根据农户信用借款声誉计算模型计算的$W$、$X$、$Y$、$Z$四农户的声誉值,都能较好地反映 各农户的信用情况.由此可以看出,农户信用借款声誉计算模型在这种具有不同初始值的情境中,也具有较好的区分性. 4 结论

本文首先介绍了现有的声誉计算模型及相关研究,总结了现有农户信用借款信息处理方法存在的问题,然后分析了影响农户信用借款声誉的主要因素,确定了借 款金额、借款期限、借款距离、联保因子、还款能力、反馈评分和近期声誉纳入声誉计算的方式,然后在文献[]的基础上,构建了农 户信用借款声誉计算模型.最后以$A$、$B$、$C$、$D$四个农户与银行、朋友和亲戚的借款信息为例,分析了当四农户初始值相同时,用 信用借款声誉计算模型得出的各农户声誉值变化趋势;以$W$、$X$、$Y$、$Z$四农户与银行、朋友和亲戚的借款信息为例,分析了当四农 户初始值不同时,用信用借款声誉计算模型得出的各农户信用借款声誉变化趋势.结果表明:农户信用借款声誉计算模型具有较好的 平稳性、准确性和可解释性,能较好地反映农户信用借款历史,具有一定的实用性.

| [1] | Diamond W. Reputation acquisition in debt markets[J]. Journal of Political Economy, 1989, 97(4): 828-862. |

| [2] | Reka S. Three essays on reputation in rural credit markets: A honduran case study[M]. University of Wisconsin-Madison, 2005. |

| [3] | Okurut F N, Schoombee A, Van der Berg S. Credit demand and credit rationing in the informal financial sector in Uganda[J]. South African Journal of Economics, 2004, 73(3): 99-120. |

| [4] | Nagarajan G, Lmeyer R. Collateral substitutes: Effect on loan access and size in philippine informal credit markets[J]. Asia-Pacific Develent Journal, 1998, 5: 133-145. |

| [5] | Marsh S. Formalising trust as a computational concept[D]. Stirling: University of Stirling, 1994. |

| [6] | Zacharia G. Collaborative reputation mechanisms for electronic marketplaces[J]. Decision Support Systems, 2000, 29(4): 371-388. |

| [7] | Josang A, Hird S. Simulating the effect of reputation systems on e-markets[C]// Proceedings of the 1st International Conference on Trust Management, Berlin: Springer, 2003: 179-194. |

| [8] | 朱艳春,刘鲁,张巍. 在线信誉系统中的信任模型构建研究[J]. 控制与决策, 2007, 22(4): 414-417.Zhu Yanchun, Liu Lu, Zhang Wei. Study of trust model in online reputation system[J]. Control and Decision, 2007, 22(4): 414-417. |

| [9] | 荆博贤,徐锋,王远,等. 面向C2C的基于声誉的信任模型设计与分析[J]. 计算机应用, 2007, 27(6): 1349-1352.Jing Boxian, Xu Feng, Wang yuan, et al. Design and analysis of C2C oriented and reputation based trust model[J]. Computer Applications, 2007, 27(6): 1349-1352. |

| [10] | Jensen D. Supporting multi-agent reputation calculation in the Wikipedia recommender system[J]. IET Information Security, 2010, 4(4): 273-282. |

| [11] | Wang S, Pang S. A reputation calculation model in e-shopping websites[C]// Proceedings of International Conference on Computational Intelligence and Security, 2010, 12: 644-648. |

| [12] | 王石玉. 农户信用贷款声誉计算模型与信用评分模型及应用[D].广州: 暨南大学, 2011.Wang Shiyu. Study on the rural reputation caculation and credit rating model[D]. Guangzhou: Jinan University, 2011 |