0 引言

我国IPO高抑价的成因是学者们长期以来关注的焦点问题之一,在分析IPO抑价成因时如何对新股发行定价进行合理估值 则显得至关重要.很多国外学者 假定上市首日收盘价为新股的公允价格,认为IPO抑价主要是受一级市场新股发行的低定价引起的,并将上市首日收 益归因于对承担风险的投资者的一种 补偿或因提供信息带来的成本补偿[1].但是,这种解释是建立在国外资本市场发展较为成熟和有效的基础之上的.然 而,我国资本市场投资者结构中 个人投资者比例较大,二级市场存在大量的非理性炒作行为,作为新兴的中国资本市场并非有效,新股上市首日的收盘价格很 难直接判定为新股发行估值的 公允价格.另外,一些学者在分析我国IPO市场的高价发行、高市盈率、高募集资金的"三高"现象时指出,承销商和发行人往往 利用噪音交易者对新股的乐观 情绪,以高于股票的公允价格但低于噪音交易者的"心理"价格的水平发行新股,[2, 3, 4].那么在我国新股发行"三高"现象严 重的情况下,股票发行价格究 竟是偏高还是偏低,是一个有待我们验证的问题.由于现实中往往无法准确获得新发行股票的公允价格,所以很难将我国IPO市场的高抑价现象在一级市场 发行定价和二级市场的非理性等因素之间进行有效区分[5, 6, 7].与此同时, IPO定价水平的高低不仅直接影响新股上市初期股票的短期行为,对IPO的长 期表现也有显著影响.因此,有必要深入研究IPO发行定价估值的高低问题,进而分析我国IPO高抑价和长期表现的形成机理及相互关系,这不仅可以深刻理 解并分析IPO抑价的成因,对推动我国新股发行制度改革也具有非常重要的理论价值和实践意义.

与采用上市首日收盘价和随机边界方法(SFA)两种方法来确定IPO公允价格不同,一些学者采用基于配比公司的价格乘数模型来研究新股发行的估值问 题,取得了一些富有价值的研究成果. Kim等研究发现,分别将市盈率($P/E$)、市净率($P/B$)和公司价值/销售收入乘数($EV/S$)这三个指标引入配 比公司价格乘数模型,并不能很好地解释IPO发行定价的估值问题, IPO的估值误差是行业内上市公司的价格乘数具有较大的方差造成 的[8]. Bhojraj等利用1982年-1988年的上市公司数据,分别将市净率、公司价值/销售收入乘数引入配比公司价格乘数模型来衡量公司的价值,研究发现公司价值/销售收 入乘数在衡量企业价值的准确度上比采用"市净率"指标的表现更好[9]. Purnanandam等对1980年到1997年间的2000家IPO 样本的估值问题进行研究,依据"行业-销售收入-边际EBITDA"的标准选择配比公司,配比公司的价格乘数模型中采用 公司价值/销售收入等多个乘数指标,研究 发现IPO样本存在明显的估值偏高的现象[10]. Zheng对文献[10]的配比公司的价格乘数模型进行了修正,取得了更好的 实证效果,实证结果发现IPO并不存在过高估值的现象,在长期表现方面IPO样本和配比公司没有显著差异[11].通过配比 公司研究新股发行的估值问 题,通过与相同行业和相同经营绩效的公司进行对比,可以更准确地反映新股发行定价的高低.但是,目前在我国采用配比公司 的价格乘数模型研究IPO发行 估值的文献还较少.

本文的主要贡献在于,借鉴文献[11]采用的价格乘数模型研究我国IPO发行估值问题及其对新股的短期表现和长 期表现的影响.实证结果发现我国IPO估 值水平显著低于配比公司的价格,由于二级市场中狂热的投资者情绪致使IPO价格在上市首日出现过度反应,短期表现 为IPO的高抑价,长期表现为弱势,对 我国IPO的高抑价和长期弱势给出了合理的解释. 1 样本选择与研究方法的设定 1.1 样本数据和配比公司的选择

由于我国最初实施询价发行制度期间出现了很多问题,使得新股发行在很长时间内暂停发行, 2006年9月实施的"证券发行与承销管理办法",从询价规 则等方面对询价发行制度进行修订.因此,为了减少询价发行第一阶段新股发行暂停发行对研究结果的影响,同时 确保IPO样本能够获得更多的配比公司,本文 选取2006年9月至2010年12月我国沪市主板、深市中小板的IPO样本,通过"行业-主营业务收入-边际EBITDA"选择与IPO样本特征相 符的配比公司.另外截至 2010年12月是因为需要选取尽可能多的样本以研究IPO样本在三年内的长期表现.同时选择的这些IPO样本还要满足如下标准:

1) IPO样本在沪市主板和深市中小板市场上公开发行新股;

2)能够获取IPO样本的上一会计年度的主营业务收入和EBITDA的数据;

3) IPO样本上一会计年度的EBITDA必须为正;

4) IPO样本为非金融类企业.

使用配比公司价格乘数估值模型的关键是选择与IPO样本相匹配的参照公司,以此增加评估结果的准确性. Bhojraj等 研究表明挑选出相似的 "行业和经营表现"的配比公司将大大增加估值模型的准确性,具有相似的经营风险、盈利能力和增长水平是挑选配比公司 时最需要考虑的因素[9].本文参照 文献[10, 11]的方法,依据行业、主营业务收入、边际EBITDA(即EBITDA/主营业务收入)等指标为IPO样本选择 "配比公司".选择这些指标作为参照基准的原因是: 1)相同行业的公司通常拥有相似的经营风险、盈利能力和成长性[12]; 2)主营业务收入这一事前指 标来衡量公司规模的好处在于它很难被人为操纵,为弥补主营业务收入包含信息量较少而不能反映公司盈利能力的缺点, EBITDA可以很好地衡量公司的盈利 水平,本文选择更加稳定的"边际EBITDA"这一指标,消除主营业务收入的影响,可以很好地反映公司的成本管理能力, 确保选择的可比公司在基 本面上更接近IPO样本.因此,选择IPO样本的配比公司的具体方法如下:

1)为每一个IPO样本选择一个配比公司,拟配比公司依据前一会计年度在证监会的行业分类,确定其所在行业,考虑IPO样本上 市前已经在沪深股票市场上市的 所有同行业的公司,同时剔除在IPO样本上市前三年内上市的公司;

2)把每一行业的拟配比公司按照上一会计年度主营业务收入分为高中低三组,每一组又根据"边际\linebreak EBITDA"的大小分为三组,这样 每一个行业都会建立一个 最大容量为3$\times$3的矩阵(如果某一行业中公司数量较少,也可以建立一个3$\times$2或者2$\times$2矩阵);

3)把每一个IPO样本分配到上述"行业-主营业务收入-边际EBITDA"矩阵的相应组合中;

4)在每一个矩阵组合中,选择与IPO样本上一会计年度主营业务收入之差的绝对值最小的公司为IPO的配比公司.

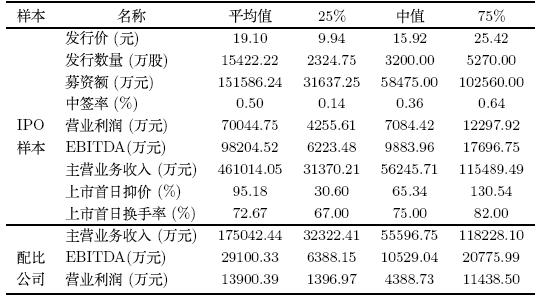

本文的数据来源于国泰安CSMAR研究数据库和Wind中国金融数据库,并与上市公司公布的招股说明书和上市公告书进行核对, 共筛选出489家IPO样 本.表 1是IPO样本与配比公司的统计结果,可以看出, IPO样本与相对应的配比公司总体来看具有相似的经营水平. IPO样本发行价 格的中位数为15.92元, 实际募集资金额中位数是58475.00万元,主营业务收入中位数为56245.71万元, EBITDA(税息折旧及摊销前利润)中位数为9883.96万元,营业利润的中位 数是7084.42万元.配比公司的主营业务收入、EBITDA和营业利润的中位数分别为55596.75万元、10529.04万元和4388.73万元.

如前文所提,文献[11]通过为每一IPO样本计算价格-价值比($P/V$)来判定新股发行估值的高低.为避免单个估值指标带来的偏差,这一估值模型需要分 别计算$P/S$(主营业务收入), $P/EBITDA$和$P/E$(营业利润).选取$P/S$这一指标是因为主营业务收入可以衡量公司的规模,数据通常也比较容易获得;选取$P/EBITDA$是 因为EBITDA是公司经营现金流量的代表,同时EBITDA不像其它财务数据一样容易被扭曲,具有较高的真实性;计算$P/E$是因为很多情况下在研究公司内在价值时都 用到营业利润这一变量,但是因为有些公司营业利润为负,所以该指标计算公司价值时IPO样本的数量可能会比以另外两个变量为计算指标时少.

配比公司价格乘数估值模型中有关IPO样本$P/V$比率的计算过程分为三部分,即IPO样本发行价格模型,配比公司市场价格模型和IPO样本发行定价的估值模型. IPO样本的发行价格模型: \begin{equation} \bigg(\frac {P}{S}\bigg)_{\rm IPO}=\frac{{\mbox{新股发行价格}}\times{\mbox{发行前总股数}}-{\mbox{库 存现金}}+{\mbox{总负债}}}{{\mbox{发行前一会计年度的主营业务收入}}}(1) \end{equation} \begin{equation} \bigg(\frac {P}{EBITDA}\bigg)_{\rm IPO}=\frac{{\mbox{新股发行价格}}\times{\mbox{发行前总股数}}- {\mbox{库存现金}}+{\mbox{总负债}}}{{\mbox{发行前一会计年度的EBITDA}}}(2) \end{equation} \begin{equation} \bigg(\frac {P}{E}\bigg)_{\rm IPO}=\frac{{\mbox{新股发行价格}}\times{\mbox{发行前总股数}} -{\mbox{库存现金}}+{\mbox{总负债}}}{{\mbox{发行前一会计年度的营业利润}}}(3) \end{equation}

配比公司的市场价格模型: \begin{equation}\bigg(\frac {P}{S}\bigg)_{\rm match}=\frac{{\mbox{市场价格}}\times{\mbox{总股数}}- {\mbox{库存现金}}+{\mbox{总负债}}}{{\mbox{IPO发行前一会计年度的主营业务收入}}}(4) \end{equation} \begin{equation} \bigg(\frac{P}{EBITDA}\bigg)_{\rm match}=\frac{{\mbox{市场价格}}\times{\mbox{总股数}} -{\mbox{库存现金}}+{\mbox{总负债}}}{{\mbox{IPO发行前一会计年度的EBITDA}}}(5) \end{equation} \begin{equation} \bigg(\frac{P}{E}\bigg)_{\rm match}=\frac{{\mbox{市场价格}}\times{\mbox{总股数}}- {\mbox{库存现金}}+{\mbox{总负债}}}{{\mbox{IPO发行前一会计年度的营业利润}}}(6) \end{equation}

这里营业利润是指非特殊项目前净利润;配比公司的市场价格选择IPO样本发行当日的收盘价,总股数是指在IPO样本发行日 的配比公司的上市总股数.

IPO样本发行定价的估值模型: \begin{equation}\bigg(\frac{P}{V}\bigg)_{\mbox{主营业务收入}}=\frac{(P/S)_{\rm IPO}}{(P/S)_{\rm match}}(7) \end{equation} \begin{equation} \bigg(\frac{P}{V}\bigg)_{EBITDA}=\frac{(P/EBITDA)_{\rm IPO}}{(P/EBITDA)_{\rm match}}(8) \end{equation} \begin{equation} \bigg(\frac{P}{V}\bigg)_{\mbox{营业利润}}=\frac{(P/E)_{\rm IPO}}{(P/E)_{\rm match}}(9) \end{equation}

通过上述三个指标来衡量IPO样本发行估值的合理性,以上模型\( (P/V)_{\mbox{\scriptsize{主营业务收入}}}\), \((P/V)_{EBITDA}\),\linebreak \((P/V)_{\mbox{\scriptsize{营业利润}}}\)的大小表明IPO样本估值的高低.若$P/V$比率显著大于1,表明IPO样本估 值相对于配比公司的价值偏高;若$P/V$等 于或接近于1,说明IPO样本估值相对于配比公司的价格来说比较合理;若$P/V$显著小于1,说明IPO样本估值相对于配比公司的价格偏低. 2 IPO发行定价估值的实证结果

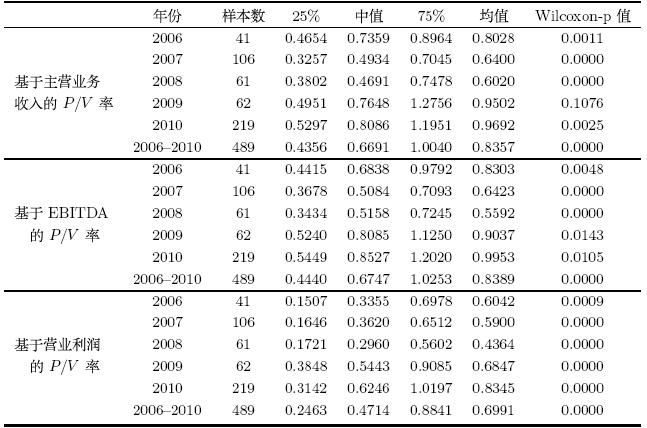

表 2给出了基于主营业务收入,EBITDA和营业利润的配比估值$P/V$比率.在2006年至2010年489家IPO样本的基于主营业 务收入$P/V$比率,基于EBITDA的$P/V$比率和基于 营业利润的$P/V$比率的平均值分别是0.8357、0.8389和0.6991,中位数分别是0.6691、0.6747和0.4714,并且 三个$P/V$比率的Wilcoxon-p值均接近于0,说明三个指标计算 的$P/V$比率的中位数全部显著小于1,并通过了秩和检验.

表 2的实证结果表明IPO样本的发行估值水平显著低于配比公司的市场价格.造成这一结果的原因可能来自于两个方面,一方面可能是 源于传统理论(如信息不对称理论)的新股发行价格的实质性偏低,发行人和承销商采用低定价策略以确保新股顺利发行,但是这一原因显然与新股发行市场的超低 中签率不一致,因为我国资本市场极少出现新股发行失败的情况.另一方面则是由于二级市场的估值相对偏高,尽管新股发行价格超过公允价值,只要与二级市场的 估值水平相比偏低,仍然能够顺利发行新股.如果是第二种情况,那么影响新股价格的主要因素是投资者情绪或者市场环境,而不是公司本身的基本价值,本文接下 来将实证检验这一结果. 3 IPO估值与首日收益 3.1 多因素回归模型

新股发行估值水平的高低通常情况下会影响上市首日收益.有效市场条件下,新股发行估值偏高的股票在上市首日的收益率应该较低, 相反新股发行估值偏低的股票在上市首日的收益率应该较高.因此,本文首先对新股发行估值水平(Ln$PV$)与首日收益($AR$)的关系进行 实证检验,具体如下: \begin{equation}A{R_{{i}}} = {\alpha _1} + {\alpha _2} \times \ln P{V_i} + {\mu _i}(10) \end{equation}

内在价值是决定IPO样本收益的重要因素之一,公司的盈利能力、成本管控能力等反映公司价值的因素将会对股票收益产生较大的影响. 除此之外,大量研究表明,投资者情绪,市场需求状况和市场环境等因素对首日收益有重大影响,有时这些因素的影响程度会远高于公司 的基本价值[2, 13].因此,在考虑反映新股发行估值水平(Ln$PV$)单一因素的基础上,本文增加了反映公司内在价值的财务指标和反 映投资者情绪、市场需求和市场环境等因素指标,通过多元回归模型分析对IPO首日收益的影响因素,具体如下: \arraycolsep 2pt \begin{eqnarray} A{R_{{i}}} &=& {\beta _1} + {\beta _2} \times \ln P{V_i} + {\beta _3} \times \ln SAL{E_i} + {\beta _4} \times \ln mEBITD{A_i} + {\beta _5} \times \ln PR{D_i}\nonumber\\ &&+ {\beta _6} \times \ln TU{R_i} + {\beta _7} \times \ln LO{T_i}+ {\beta _8} \times MR{K_i} + {\varepsilon _i}(11) \end{eqnarray} 3.2 变量选择

上市首日收益($AR$),具体如下: \begin{equation}A{R_{{i}}} = \frac{{{P_1} - {P_0}}}{{{P_0}}} \times 100{\rm{\% }}\end{equation}(12) 其中, $P_1$为新股上市交易首日的收盘价格,$P_0$为新股发行价格.

配比估值模型的$P/V$比率,本文使用相关性表现较好的基于EBITDA的$P/V$比率.相对于配比公司而言,$P/V$比率越小说明新股发行估值越 低,在市场有效的情况下,上市首日收益应该越高.

主营业务收入($SALE$),指发行前一个会计年度IPO样本的主营业务收入,该指标可以较好地反映公司规模.一方面,主营业务收入较高 的公司拥有较好的基本面,会在上市首日获得投资者的青睐,因而产生更高的首日收益率.

边际EBITDA($mEBITDA$),即IPO发行前一个会计年度的EBITDA除以主营业务收入,表示每一单位的主营业务收入下公司可以从中得到的 利润,这个指标可用于衡量公司的成本控制能力.而EBITDA指标不易受到会计政策等其他因素的影响,能够较好地反映公司的盈利能力.边 际EBITDA越高,说明该公司的成本控制能力越强,代表该公司具有更高的投资价值,如果投资者更关注于公司的基本面,将会促使新股拥 有更高的首日收益率[10].

发行规模($PRD$).本文使用募集资金净额来衡量IPO的发行规模.发行规模较大的公司往往规模也很大,大规模公司的信息披露程度较 全面,信息不对称程度较低,由此造成的投资不确定性较小,因而个别投资者操纵股价的可能性也较低,首日收益率较低[14].

上市首日换手率($TUR$).上市首日换手率说明投资者在上市首日参与交易的频繁程度.换手率反映了股票的流动性,可以有效地衡量 投资者情绪.存在卖空限制的市场环境中,投资者情绪增加了股票的流动性,投资者情绪越高换手率越高,收益也会越大[15, 16].

中签率($LOT$).作为投资者对IPO市场需求状况的代理变量,中签率越低表明投资者对IPO的需求越高,由于只有少数投资者能够在一级 市场以发行价格获得新股,那些没有在一级市场成功购得新股的投资者往往会以更大的可能性加入到二级市场的交易中,中签率越低,首 日收益会越大[17].

上市期间市场氛围($MRK$).本文采用IPO上市日前14日的股票市场指数收益率作为上市发行期间的市场氛围的代理变量. Rajan 等研究者均表明,新股上市首日收益通常会受市场氛围的影响[18].火爆市场时期IPO首日收益较高. 3.3 实证结果

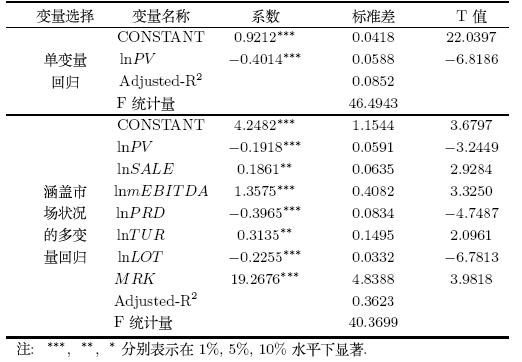

表 3给出了新股上市首日收益的单因素和多因素回归结果,实证结果表明:

1) $P/V$比率的系数显著小于零,新股发行估值水平与上市首日收益显著负相关.单一因素回归分析中$P/V$比率 系数为$-0.4014$,在1\%的 置信水平下显著为负;多元变量回归模型中的$P/V$比率的系数则为$-0.1918$,在1\%的置信水平下显著为负,这表明 IPO样本发行定价估值偏低 是新股上市首日收益的主要因素之一.

2)单一变量$P/V$比率对IPO首日收益进行回归时的调整$R^2$很小(0.0852),而增加IPO样本的基本面因素(主营业务收入、边际EBITDA)、发 行募资规模、与市场环境(中签率、市场收益率)和投资者情绪(换手率)等相关影响因素后, IPO首日超额收益回归的调整$R^2$大大提高(0.3623),说 明这些变量对IPO首日收益具有更强的解释能力.

可以看出,新股上市首日收益主要受两部分影响,一部分是IPO发行定价估值低于配比公司;另一部分则是受到基本价值、市场环境和 投资者情绪等相关因素的影响.反映公司实力的营业收入与反映公司盈利的EBITDA与首日收益显著正相关;反映投资者情绪的上市首日换 手率的系数为0.3135,与IPO首日收益存在显著的正相关关系;反映市场需求的中签率与首日收益显著负相关(系数为$-0.2255$),反映市场 环境状况的期间市场收益$MRK$与首日收益显著正相关(系数为19.2696).由于监管部门对企业发行股票的严格管制减少了可供交易的资产数量,新 股发行的中签率往往较低,同时在IPO新股上市初期往往产生超高的换手率,机构投资者利用个体投资者的乐观情绪抛售新股,过度乐观的 个体投资者情绪成为首日交易中的主要买入方.另外市场状况对于新股上市首日的交易价格也起到了一定的推动作用,在与个体投资者乐观 情绪的共同作用下推高了股票价格.这也说明IPO首日收益与一级市场发行定价估值偏低有关,但更主要是受投资者的乐观情绪,市场对新股 的需求状况和市场环境的影响. 4 IPO估值与长期表现

从长期表现来看,随着有关新股上市公司的各类信息的不断披露,新股的真实价值逐渐被市场投资者发现,上市初期的新股价格将会 随着时间的推移逐步回归到真实价值水平.如果新股发行定价相对于配比公司而言估值偏低,受上市首日投资者情绪以及市场供求因素的 影响,新股发行后的一段时间内市场投资者尤其是个体投资者将会对发行的新股产生较大的关注.如果新股由于发行时的过高估值以及上 市初期的过度反应,从长期回归基本价值的角度来看,那么将会存在长期弱势.鉴于此,本文利用配比公司对IPO的长期表现进行实证检验.\vspace{2mm} 4.1 BHAR模型

BHAR方法是一种普遍采用的衡量IPO长期表现的方法,代表投资者买入证券后一直持有到期末所获收益超出正常收益的程度.尽管日 历时间方法和事件时间方法的研究结果在长期表现的程度上存在一些差异,但总体而言,两种方法对我国IPO长期表现的研究结果还是一致 的[19, 20].因此,本文采用事件时间中的买入并持有超额收益率方法(BHAR),分别计算IPO样本和配比公司的$BHAR$来衡量各自的长 期表现,具体的计算公式如下: \begin{equation}BHA{R_i} = \prod\limits_{t = 1}^T {(1 + {R_{i,t}})} - \prod\limits_{t = 1}^T {(1 + {R_{m,t}})} (13)\end{equation} \begin{equation}BHAR = \overline {AHAR} = \sum\limits_{i = 1}^N {{w_i} \times BHA{R_i}}(14) \end{equation}其中, $BHAR_i$是第$i$个IPO样本(配比公司)在持有期间$[1,T]$的买入并持有超额收益率; $BHAR$是全部IPO样本(配比公司)的平均买入并持有 超额收益率; $R_{i,t}$和$R_{m,t}$是分别第$i$个IPO上市后第$t$月的月度收益和市场基准收益率; $w_i$是总市值加权平均时第$i$个IPO样本(配比公司)总市 值权重,等权平均时为$1/N$.

本文以IPO样本的上市月份为事件月,以IPO上市后第1个月为起点,考察接下来的第1年、第2年和第3年三个时 间窗内IPO样本和配比公司的超额收益情况,并分别计算1年内、2年内和3年内的$BHAR$.为全面计算和考察IPO样本和配比公司在不同市场参 照基准下的$BHAR$,在市场基准收益率的选取方面我们分别采用了等权平均、总市值加权平均CSMAR综合市场指数收益率,同时分别采用IPO组 合和配比公司组合的等权平均、总市值加权平均等方式计算$BHAR$. 4.2 实证结果分析

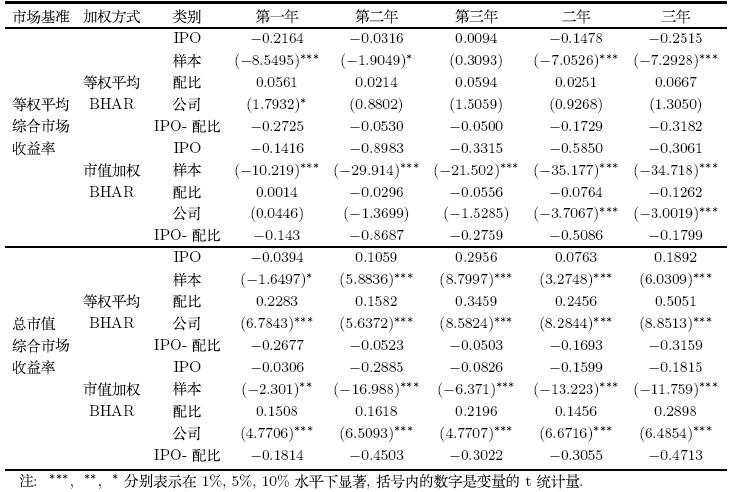

表 4分别给出了不同的市场基准收益率,不同加权平均计算方法下IPO样本及其配比公司的长期表现.实证结果表明IPO长期表现为弱 势,不仅仅弱于市场基准,而且还弱于配比公司. IPO样本的不同时间段(一年、两年和三年)$BHAR$在绝大多数情况下为负,比如在 等权平均CSMAR综合市场指数收益率为市场基准时,以等权平均计算的一年、两年和三年$BHAR$分别为$-0.1416$、$-5850$和$ -0.3061$,在1\%的 置信水平下显著;而配比公司的一年、两年和三年的BHAR,多数情况下以不同方式计算的结果有很大差别;同时值得注意的是,不 同时间段内(一年、两年和三年)IPO样本的$BHAR$减去配比公司的$BHAR$在情况下全部为负.

从长期表现的角度说明尽管IPO样本估值低于配比公司,但由于受到投资者情绪及其市场供求因素的影响,IPO在上市交易后短期出现 了过度反应,高于IPO样本的内在价值.这一现象与很多成熟资本市场上普遍存在的IPO长期弱势现象相类似,与国内一些学者关于IPO长 期表现弱势的研究结论一致.根据上海证券交易所对2006年新股上市以来的投资者交易账户的跟踪统计分析,个体投资者是首日交易中的 主要买入方,他们以过度乐观的情绪参与新股的投机性炒作[21, 22].由于新股披露信息很少,个体投资者很难估计新股的真实价 值,对新股价值判断存在较大意见分歧,而我国股票市场的卖空限制导致估价相对较低的悲观投资者无法通过卖空来表达,个体在过度乐 观情绪下进行的"炒新",加之"羊群效应"的作用,不断推高首日交易价格,致使短期IPO价格不仅偏离新股的公允价值,而且还高于配比 公司的价值,在价值回归的过程中表现出长期弱势[7]. 5 研究结论

本文使用配比公司的价格乘数模型,选取2006年9月至2010年12月期间上市的489家IPO数据作为样本,分析IPO发行估值水平;在 此基 础上,分析了IPO发行估值与新股上市首日收益,新股长期表现之间的相互关系,并对我国IPO市场首日收益及其长期表现给出了合理解释,得 到了如下研究结论: 1)我国IPO发行估值低于相应的配比公司,新股发行价格存在显著的低估值行为; 2)新股上市首日收益与IPO样本 相对配比公司的发行定价估值较低的有一定关系,但更主要是受二级市场投资者情绪和市场环境的影响; 3) IPO长期表现为弱势,这种IPO弱 势不仅弱于市场基准还弱于配比公司,造成这一现象的根源是受到投资者情绪及市场供求因素的影响,使IPO价格在上市短期内出现了 过度反应,进而在长期价值回归的过程中出现IPO长期弱势的现象.

| [1] | Ritter J R, Welch I. A review of IPO activity, pricing and allocations[J]. Journal of Finance, 2002, 57(4): 1795-1828. |

| [2] | 江洪波. 基于非有效市场的A股IPO价格行为分析[J]. 金融研究, 2007, 8: 90-102.Jiang Hongbo. Analysis on A-share price behavior based on inefficiency market[J]. Journal of Financial Research, 2007, 8: 90-102. |

| [3] | Ljungqvist A, Nanda V, Singh R. Hot markets, investor sentiment, and IPO pricing[J]. The Journal of Business, 2006, 79(4): 1667-1702. |

| [4] | Derrien F. IPO pricing in "hot" market conditions: Who leaves money on the table?[J]. The Journal of Finance, 2005, 60(1): 487-521. |

| [5] | Chang E, Chen C, Chi J, et al. IPO Underpricing in China: New evidence from the primary and secondary markets[J]. Emerging Markets Review, 2008, 9(1): 1-16. |

| [6] | Yan G. What Comprises IPO initial returns: Evidence from the Chinese market[J]. Pacific-Basin Finance Journal, 2010, 18(1): 77-89. |

| [7] | 刘煜辉, 沈可挺. 是一级市场抑价, 还是二级市场溢价: 关于我国新股高抑价的一种检验和一个解释[J]. 金融研究, 2011, 11: 183-196.Liu Yuhui, Shen Keting. Primary market under-pricing or secondary market over-pricng?——An empirical analysis and explanation of IPO puzzles in Chinese stock market[J]. Journal of Financial Research, 2011, 11: 183-196. |

| [8] | Kim M, Ritter J. Valuing IPOs[J]. Journal of Financial Economics, 1999, 53(3): 409-437. |

| [9] | Bhojraj S, Lee C. Who is my peer? A valuation-based approach to the selection of comparable firms[J]. Journal of Accounting Research, 2002, 40(2): 407-439. |

| [10] | Purnanandam A, Swaminathan B. Are IPOs really underpriced?[J]. Review of Financial Studies, 2004, 17(3): 811-848. |

| [11] | Zheng S X. Are IPOs really overpriced?[J]. Journal of Empirical Finance, 2006, 14(3): 287-309. |

| [12] | Gebhardt W, Lee C, Swaminathan B. Toward an implied cost of capital[J]. Journal of Accounting Research, 2001, 39(1): 135-176. |

| [13] | 邹高峰, 张维, 徐晓婉. 中国IPO抑价的构成及影响因素研究[J]. 管理科学学报, 2012, 15(4): 12-22.Zou Gaofeng, Zhang Wei, Xu Xiaowan. Analysis on composition and factors of IPO underpricing in Chinese market[J]. Journal of Management Sciences in China, 2012, 15(4): 12-22. |

| [14] | 孙会霞, 苏峻, 何佳. 股票供给控制、需求曲线与股价的反应: 基于创业板的经验数据[J]. 系统工程理论与实践, 2013, 33(1): 1-11.Sun Huixia, Su Jun, He Jia. Control on supply of shares, demand curves and the reaction of stock price: Based on the data of Chinext[J]. Systems Engineering——Theory & Practice, 2013, 33(1): 1-11. |

| [15] | 邵新建, 巫和懋, 李泽广, 等. 中国IPO上市首日的超高换手率之谜[J]. 金融研究, 2011, 9: 122-137.Shao Xinjian, Wu Hemao, Li Zeguang, et al. Puzzle of ultra high turnover in the IPO first-trading day[J]. Journal of Financial Research, 2011, 9: 122-137. |

| [16] | 文凤华, 肖金利, 黄创霞, 等. 投资者情绪特征对股票价格行为的影响研究[J]. 管理科学学报, 2014, 17(3): 60-69.Wen Fenghua, Xiao Jinli, Huang Chuangxia, et al. The effects of characteristics of investor sentiment on stock price behaviors[J]. Journal of Management Sciences in China, 2014, 17(3): 60-69. |

| [17] | 李亚静, 朱宏泉. 投资者中签率对股票上市表现的预测分析[J]. 系统工程理论与实践, 2014, 34(S1): 23-31.Li Yajing, Zhu Hongquan. Investor's lottery ratios and the ability to forecast stock performance in secondary markets[J]. Systems Engineering——Theory & Practice, 2014, 34(S1): 23-31. |

| [18] | Rajan R, Servaes H. Analyst following of initial public offerings[J]. Journal of Finance, 1997, 52(2): 507-529. |

| [19] | 杨丹, 林茂. 我国IPO长期市场表现的实证研究: 基于超常收益率不同测度方法的比较分析[J]. 会计研究, 2006, 11: 61-68.Yang Dan, Lin Mao. An empirical study on IPO's long-run after market performance in Chinese stock market: A comparative analysis using the different models of abnormal returns[J]. Accounting Research, 2006, 11: 61-68. |

| [20] | Ritter J R. The long-run performance of initial public offerings[J]. Journal of Finance, 1991, 46(1): 3-27. |

| [21] | 上海证券交易所创新实验室. 沪市新股上市后投资者交易行为研究[R]. 上海: 上海证券交易所, 2008.Shanghai Stock Exchange Innovation Laboratory. Investor's trading behavior after new share issuing[R]. Shanghai: Shanghai Stock Exchange, 2008. |

| [22] | 刘维奇, 刘新新. 个人和机构投资者情绪与股票收益: 基于上证A股市场的研究[J]. 管理科学学报, 2014, 17(3): 70-87.Liu Weiqi, Liu Xinxin. Individual and institutional investor sentiment and stock return: A study based on Shanghai A-share market[J]. Journal of Management Sciences in China, 2014, 17(3): 70-87. |