一、引言

自改革开放30多年以来,中国经济持续高速发展,是过去30多年间世界经济发展过程中的一道独特风景,与之对应的是储蓄率的持续攀升(见图 1),被称为"中国式高储蓄率困境"① 。2013年,中国成为全球储蓄金额最多的国家,同时也是人均储蓄最多的国家。为什么中国的储蓄率如此之高?这种高储蓄率还会持续多久?如何破解"高储蓄率之谜"、走出"高储蓄率困境",对于我国实现扩大内需的宏观政策目标具有重大现实意义。

|

| 图 1 1982-2012年中国储蓄率变化数据来源:世界银行数据库(http://data.worldbank.org.cn/)。 |

①根据世界银行数据库提供的数据,1982-2012年中国的平均储蓄率约为42.33%,尤其是2006年以来,储蓄率始终维持在50%以上,远高于世界平均水平,也明显高于具有高储蓄率传统的其他东亚国家。

近些年,中国的高储蓄率现象引起了政策当局和经济学界的极大关注,国内外学者众说纷纭。齐天翔、施建淮和周绍杰等人提出中国的高储蓄率主要是由于中国正处于由计划经济体制向市场经济体制变革的转型期,社会保障体系的不完善和居民对未来收入和支出的不确定性导致"预防性储蓄"急剧增加[1, 2, 3]。而龙志和、 查莫宁(Chamon)和艾春荣等人则认为中国人勤俭节约的传统生活习惯是高储蓄现象产生的重要原因[4, 5, 6]。万广华、杜海韬将中国高储蓄率归因于流动性约束和收入的不确定性[7, 8]。而金烨、汪伟等人则从收入不平等的角度解释了中国高储蓄率的原因[9, 10]。这些研究成果均具有深刻的启示意义,解释力较强。但自改革开放以来,中国储蓄率持续走高了30多年,而且自2006年以来始终维持在50%以上,增长周期之长和增长幅度之大可谓世界之最。因此,中国的高储蓄率必定受某些决定性因素的持续作用。而人口作为储蓄的主体,其对储蓄率的影响不容忽视。马克思曾写道:"每一种特殊的、历史的生产方式都有其特殊的、历史地起作用的人口规律[11]。"

20世纪70年代末,以实行改革开放政策为起点,中国经济开始高速增长,储蓄率也开始持续攀升。几乎与此同时,中国开始实行计划生育政策,改革开放政策促进了中国经济的高速增长,推动了储蓄率的持续走高,而计划生育政策推动了中国人口年龄结构的迅速转型,呈现出了人口年龄结构变化的新特征。人口转变理论指出人口再生产分为三个主要阶段:"高出生、高死亡、低增长"阶段,"高出生、低死亡、高增长"阶段和"低出生、低死亡、低增长"阶段,而我国已经进入了第三阶段。如图 2所示,在经历了20世纪60年代的婴儿潮之后,我国0-14岁少儿人口所占比例逐年下降,少儿抚养比也随之逐年下降;而65岁及以上老年人口所占比例则是逐年递增的,老年抚养比也随之逐年递增。"少子化"① 和"老龄化"② 已成为我国人口年龄结构新特征。

|

| 图 2 1960-2012年中国人口年龄结构变化数据来源:世界银行数据库(http://data.worldbank.org.cn/)。 |

①根据人口统计标准,0-14岁人口占比15%-18%为严重"少子化",15%以内为"超少子化"。而2010年第六次人口普查数据显示:我国0-14岁人口总数为2.22亿,占我国总人口比重为16.60%,我国已经步入"少子化"社会。

②根据国家统计局发布的《2010年第六次全国人口普查主要数据公报(第1号)》,我国大陆地区60岁及以上人口占总人口比重为13.26%;65岁及以上人口比重为8.87%。而国际上主要以65岁以上人口比重达到7%作为进入老龄化社会的标准。

基于此,中国人口年龄结构转型为我们评估人口年龄结构与储蓄率之间的关系提供了一个有趣的自然实验。计划生育作为一项基本国策使出生率变得具有外生性,这使得我们能够对人口年龄结构与储蓄率之间的关系进行更加合理的评估。本文基于人口年龄结构变化的视角,考察人口年龄结构变化过程中一国储蓄率的变化规律。

二、文献综述

国外关于人口年龄结构变化对储蓄率影响的研究颇多,理论研究主要分为微观和宏观两种机制。微观机制的研究最早可以追溯到莫迪利安尼(Modigliani)等人的生命周期消费理论。根据该理论,如果社会上年轻人和老年人所占比例增大,则消费倾向会提高,进而降低全社会的储蓄率;如果社会上中年人所占比例增大,则消费倾向会降低,从而提升全社会的储蓄率,即储蓄率会部分地依赖人口的年龄结构[12]。该理论为后来人研究人口结构变化和储蓄率的关系奠定了基础,弥补了凯恩斯的消费理论中所缺乏的微观基础,但它假定工作收入不变,忽略了未来收入预期的变化对消费和储蓄的影响,也忽略了老年人的遗赠动机和应付意外支出的谨慎动机[13, 14]。家庭储蓄需求模型是相关研究的另一种微观机制。该模型把孩子和储蓄看作两种具有相同经济功能并且可以相互替代的养老工具:当一个家庭的孩子数量较多时,就会减少用于养老保证的储蓄;相反一个家庭的孩子数量较少时,不得不增加储蓄来养老[15, 16]。但该模型没有讨论孩子数量和质量之间存在代替关系的可能。

宏观机制方面,卡特勒(Cutler)等人于1990年指出,如果处于劳动年龄阶段的人口下降,短期内部分积累的储蓄会用于消费,进而引起社会总消费的增加,储蓄率相对下降。但从长期来看,人均消费水平会随着产出水平的下降而下降。不过,技术进步会在一定程度上抵消产出下降,进而抵消消费水平的下降,最终结果取决于两种效应的大小[17]。威尔(Weil)提出,生育率不断下降的后果是劳动年龄人口也随之减少,在人均资本存量没有变化的情况下,多余的资本便可以转化为人们的消费,进而引起人均消费的增加,降低了全社会的储蓄率。但是,在生育率下降引起少儿人口比重下降的同时,也间接导致了老年人口比重的上升,总消费需求应由少儿人口比重下降所导致的消费需求增加与老年人口比重上升所导致的消费需求减少共同决定[18]。这些研究具有启示意义,但结论是模糊的。基于以上文献可以看出,无论是微观理论还是宏观理论的分析,人口年龄结构变化对储蓄率的影响尚未形成一致的结论,仍需进一步研究和探讨。

国外在实证研究方面,莫迪利安尼等通过对跨国截面数据进行实证检验支持了他的理论观点[12]。莱夫(Leff)利用跨国横截面数据,建立了莱夫模型,验证了莫迪利安尼的结论[19]。但他的横截面回归建立在把国家分为发达国家和不发达国家的基础上,而且自变量中抚养系数的样本数据离差太小,因而其实证分析存在着某种程度的缺陷。古普塔(Gupta)、亚当斯(Adams)、戈德伯格(Goldberger)、比尔斯布鲁(Bilsborrow)和兰姆(Ram)都曾对莱夫的结论提出了质疑,在后来的研究过程中都在莱夫模型的基础上进行了多次改进。但这些模型对于人口年龄结构与储蓄率之间的关系仍然没有获得一致的结论。威尔逊(Wilson)观察到澳大利亚和加拿大在20世纪均出现了储蓄率长期上升的现象,于是对两国储蓄的时间序列数据进行协整回归并对比分析,回归结果并不支持人口年龄结构和储蓄率之间的相关关系[20]。迪顿(Deaton)等的研究结果也表明人口年龄结构变化不能解释经济增长与储蓄率之间的关系[21]。戴莫瑞(Demery)和达克(Duck)通过对英国家庭支出数据的分析,发现人口年龄结构和居民储蓄率之间存在关系,认为居民储蓄率更接近"驼峰状"的生命周期模型[22]。浩克(Hock)和威尔的实证研究结果表明,出生率的下降引起消费需求的增加是短期的,随着老年人比重的增加,这种影响会被不断削弱[23]。

利用面板数据对人口年龄结构变化与储蓄率之间关系的研究同样没有获得一致的结论。拜尔鲁(Bailliu)和瑞森(Reisen)、奥兹坎(Ozcan)、拉姆周(Ramajo)等利用广义OLS进行回归,其结果并不支持人口年龄结构变化与储蓄率之间的关系[24, 25, 26]。洛艾萨(Loayza)等、舒如腾(Schrooten)和斯蒂芬(Stephan)的动态面板GMM估计[27, 28],塞万提斯(Sarantis)和斯图尔特(Stewart)、翰卓外恩斯(Hondroyiannis)的面板协整估计[29, 30],爱德华兹(Edwards)、希金斯(Higgins)和威廉姆斯(Williamson)、卡兰(Callen)和斯曼(Thimann)、达亚尔(Dayal)和斯曼、梅森(Masson)等、戴妮泽(Denizer)和瓦尔福(Wolf)、艾尔巴达威(Elbadawi)和迈威咖(Mwega)的静态固定效应模型估计[31, 32, 33, 34, 35, 36, 37, 38],其回归结果基本上都支持人口年龄结构变化与储蓄率之间的关系。只有舒尔茨的静态固定效应模型不支持人口年龄结构变化与居民储蓄的关系[39]。哈克(Haque)等使用混合均群估计进行检验,其结果不支持人口年龄结构变化与居民储蓄的关系[40],而赛瑞斯(Serres)和佩尔格林(Pelgrin)使用同样的方法,检验结果却支持[41]。

关于中国人口年龄结构变化与储蓄率的研究也越来越多。科瑞(Kraay)对中国30个省份的居民储蓄家庭调查面板数据进行估计,发现人口年龄结构变化对储蓄率的影响并不显著[42]。郝瑞卡(Horioka)和万军民的研究也得出了相同的结论[43]。但以上研究所考察的样本期分别只有12年和10年,较短的样本期在一定程度上影响了研究结果的可靠性和准确性。于学军提出,中国老年人口不断增加和人口老龄化进程的加快一方面会导致总储蓄量的降低,另一方面还会抑制储蓄增长率的提高[44]。而袁志刚、宋铮的研究结果却表明老龄化对储蓄率产生正向影响[45]。贺菊煌研究了人口年龄结构变化对居民储蓄的影响,但仅限于从理论上进行分析[46]。李文星、李魁等为了解决变量的内生性问题,均使用GMM估计法进行研究,但工具变量的选择不同导致估计结果存在差异[47, 48]。董丽霞和赵文哲利用面板向量自回归模型发现:少儿抚养比和老年抚养比与储蓄率均呈现负相关关系[49]。杨继军和张二震利用1994-2010年中国省际数据的回归结果却表明: 少儿抚养比对居民储蓄的影响为正,而老年抚养比倾向于抑制储蓄[50]。这些研究均表明人口结构变化对储蓄率具有一定的影响,可能由于数据处理、变量选择、估计方法的不同,研究结果差异较大。

由上可知,人口年龄结构变化对我国储蓄率的影响尚未形成一致的结论,仍需进一步研究和检验。其次,收入作为储蓄的源泉,在不同的收入水平下人口抚养比对储蓄率的影响是否存在结构性突变呢?对此无论是理论还是实证方面都缺少相应的研究。再者,既然大量的研究结果表明,人口年龄结构变化对我国储蓄率具有一定的影响,那么人口年龄结构变化对我国高储蓄率的解释力度到底有多大呢?或者说其贡献度具体是多少也是现有文献所欠缺的。基于此,本文的贡献之处在于:①在个体储蓄模型的基础上构建了社会储蓄率模型,考察人口年龄结构变化对储蓄率的影响,并推导出少儿抚养比和老年抚养比与储蓄率相关关系的两个假说。②鉴于在不同收入水平下人口抚养比对储蓄率的影响是否存在结构性突变缺少相应的理论和实证研究,本文突破性地利用门限回归模型进行相应的探究。③本文所采用的门限回归既可以避免引入交叉项所带来的共线性困扰,又能避免人为分组的主观性偏误,客观准确地对比分析了不同收入水平下人口抚养比影响储蓄率的效用差异。④基于鲜有文献测算人口年龄结构变化对我国高储蓄率的解释力度,文章利用SYS-GMM回归结果进行了测算。

三、理论模型 1.个体储蓄模型

基于对戴蒙德世代交叠模型的扩展,把代表性个体的生命周期由两期进一步划分为三期:用i表示代表性个体三个不同的阶段,i=(1,2,3),i=1为少年期,i=2为成年期,i=3为老年期,并对代表性个体在不同时期的行为异质性作如下基本假定:①代表性个体只会在第二阶段即成年期进行生育,每位成年期劳动者需要抚养yd名处于少年期的子女,并需要赡养od名老人,即少年抚养比和老年抚养比分别为yd和od。②当代表性个体处于少年期,消费完全来源于父母即第二阶段的成年劳动力,不做任何实质性的决策。③当代表性个体处于成年期,他被赋予1单位的劳动,其时间精力无弹性用于他的工作,在t期可获得的收入ωt,其收入有三种用途:抚养孩子的消费支出ct1、赡养老人的消费支出γct3、自己的消费支出ct2以及为退休养老而进行的储蓄st(利率水平为rt)。其中ct3为老年人的消费支出,成年劳动者为其提供的赡养费所占比例为γ。④步入老年期之后,代表性个体不再储蓄。其消费支出为ct+12,一部分源于自己成年期阶段的储蓄,另一部分为子女给予的赡养费。⑤为简单起见,我们不考虑财富在代际间的转移,所以代表性个体去世时其储蓄为0。由以上假设可知:

代表性个体的第一期预算约束为:

对代表性个体所在国家作以下基本假定:①该国为经济开放、自由贸易的国家,资本和商品可以自由流动。由于资本可以自由流动,国内利率水平rt等于当期国际利率水平r2。②整个社会的生产函数为柯布-道格拉斯(Cobb-Douglas)生产函数: 。其中,Lw代表处于成年期并参加工作的人口数,K代表资本存量,A代表技术水平,并且技术增长率外生给定为g·α介于0和1之间。劳动回报率为ωt,t期的资本回报率为rt。由以上假设可知:

。其中,Lw代表处于成年期并参加工作的人口数,K代表资本存量,A代表技术水平,并且技术增长率外生给定为g·α介于0和1之间。劳动回报率为ωt,t期的资本回报率为rt。由以上假设可知:

该国企业所得利润πt的表达式为:

假说一:少儿抚养比与储蓄率呈负相关关系。

假说二:老年抚养比与储蓄率呈负相关关系。

四、实证分析及稳健性检验

1.模型设定

根据理论模型,人口年龄结构变化是影响储蓄率的重要原因。因此,解释变量选取主要来源于两个方面,一方面是人口年龄结构的变化,本文选取少儿抚养比和老年抚养比作为衡量人口年龄结构的指标变量;另一方面是控制变量,根据理论模型和前人的研究,本文选取人均国民收入、地区经济增长率、城乡收入差距、产业结构高级化、城镇化率、工业化水平、金融发展程度、实际利率和政府公共财政支出占GDP比重作为控制变量。

此外,模型设定过程中还需重点考虑内生性问题:①方程本身的联立性。储蓄率受到人均国民收入、地区经济增长率、工业化水平等因素的影响,但反过来,储蓄率可能是引起人均国民收入、地区经济增长率和工业化水平变化的重要原因。②遗漏变量。在储蓄率的回归方程中可能会遗漏文化差异、传统生活习惯和宏观经济政策等因素的影响,这些影响因素将被归入到误差项中。如果遗漏变量和其他解释变量之间存在着一定的相关性,内生性问题引起估计系数的偏误将不可避免。因此,我们在回归方程中引入储蓄率的滞后项。当模型中引入被解释变量储蓄率的一阶滞后项时,样本残差序列的相关性检验拒绝了"扰动项差分的二阶自相关系数为0的假设",即拒绝了"扰动项无自相关的原假设"。为了解决扰动项自相关问题,我们在解释变量中引入了储蓄率的二阶滞后项。

综上所述,本文设定的检验模型为:

2.变量和数据的选取

本文选取中国31个省市自治区1989-2012年的平衡面板数据作为研究样本。所有变量的数据来源于《新中国六十年统计资料汇编》、《中国人口和就业统计年鉴》、《中国统计年鉴》(1990-2013)、国泰君安数据库和中华人民共和国国家统计局。具体各变量的含义和统计性描述见表 1。

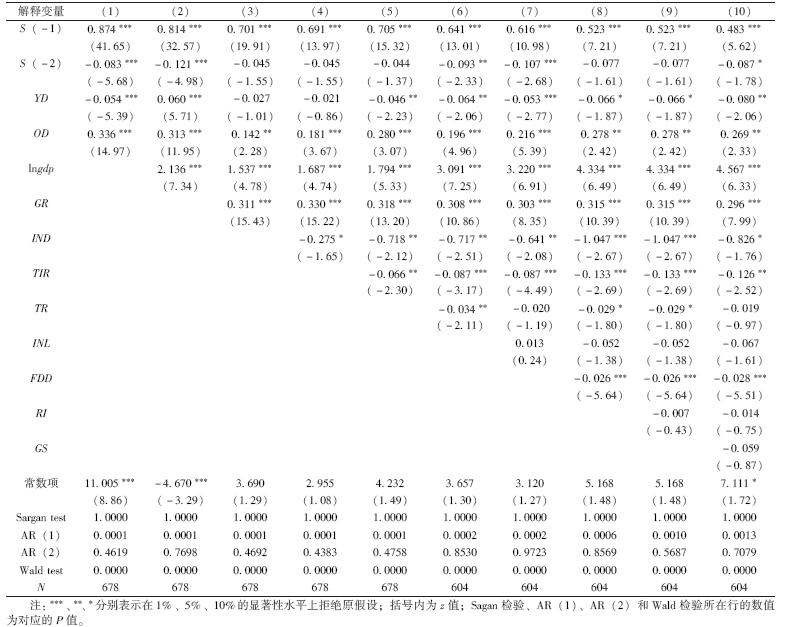

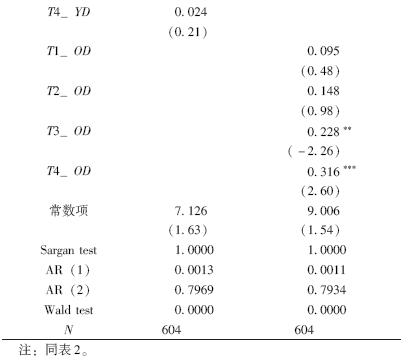

本文所建立的计量模型为动态面板数据模型,而动态面板数据估计方法主要是差分GMM估计法和系统GMM估计法,基于差分GMM的滞后项工具变量与差分项内生变量之间的相关性较小,易产生弱外生工具变量问题,而且差分后还滤掉了非时变参数的影响。阿雷利亚诺(Arellano)和鲍威尔(Bover)、布伦德尔(Blundell)和邦德(Bond)指出由于系统GMM估计将差分GMM与水平GMM结合在一起,增加了差分变量滞后期作为水平方程相应变量的工具,一般情况下,系统GMM的估计效率更高[51, 52]。因此,本文决定采用系统GMM估计法。我们首先估计不加入任何控制变量的计量模型,估计结果如表 2第(1)列所示。然后,我们逐步加入一系列控制变量以验证估计的稳健性,估计结果见表 2第(2)-(10)列,第(10)列即是对模型一的估计结果。结果表明,随着控制变量的不断引入,我们关注的少儿抚养比和老年抚养比的显著性和符号逐步趋于稳定,检验结果比较稳健。对所有模型的样本残差序列的相关性进行检验,结果表明:差分后的残差存在一阶序列相关,但不存在二阶序列相关,故原模型的误差项并不存在序列相关,可以使用系统GMM估计法。用于检验附加工具变量有效性的Sargan检验结果表明工具变量集是联合有效的。模型整体显著性检验Wald 检验P值均为0.0000,表明模型整体非常显著。

根据表 2的估计结果,实证分析结论如下。

少儿抚养比与储蓄率呈负相关关系,这与假说一的预期以及莫迪利安尼的生命周期消费理论相一致,也与国内学者张乐[53]、王霞[54]等人的研究结果相同。这一结论表明,计划生育作为一项基本国策成功地实现了控制我国人口增长的政策目标,但其所带来的"少子化"问题在一定程度上导致了我国的高储蓄率。主要原因分析如下:一是出生率下降导致用于抚养孩子的即期费用减少,家庭消费需求相应减少,储蓄率相对提高;二是面对房价持续上涨的现实,父母为了避免子女成为房奴而有意[KG(0.1mm]识地减少消费,增加储蓄;三是随着社会竞争的日趋激烈,追求高学历也随之成为一种趋势,子女"被抚养年限"不断增加,父母为了子女能接受更高层的教育而减少当前消费,增加储蓄;四是"养儿防老"传统观念促使父母在子女数量减少的背景下对即期消费更加谨慎,养老储蓄相对增加。

老年抚养比与储蓄率呈正相关关系,这与假说二的预期并不吻合,但这一检验结果却与国内学者毛中根[55]、罗光强[56]等人的研究结果相一致。这一研究结果表明,老龄化程度的不断加深会在一定程度上进一步促进我国储蓄率的升高。这可能主要是由我国的特殊国情所决定的:一是本文中65岁及以上的人口是新中国成立初期出生的,在那个物资短缺、生活艰苦的年代出生的人们,尽管如今拥有养老金、子女赠与等收入,但依旧保持着节约简朴的生活习惯,降低了我国居民的平均消费水平,提升了全社会的储蓄率。二是我国实行"双轨制"退休养老金制度,公务员的退休金为原工资的90%左右,而企业职工的养老金仅为原工资的30%左右,巨大的收入差距可能在一定程度上降低了我国的整体消费水平,进而增加了储蓄率。三是作为世界上人口最多的发展中国家,我国社会养老保障体系不健全,医改、教改、房改等一系列改革使得人们对未来预期的不确定性进一步增加,子女的减少增加了人们自主养老的意识,因而预防性储蓄随之增加。四是预期寿命的提高会在一定程度上增加老年人口的养老储蓄;遗赠动机性储蓄的增加可能是导致消费需求萎靡不振的又一重要原因,在房价虚高、物价上涨的背景下,老人们为了子女能够过上更好的生活,通过减少消费来增加遗产。值得注意的是,老年抚养比系数的绝对值是少儿抚养比系数的三倍多,似乎违背常理,这可能是由于0-14岁的少儿人口目前接受的是免费的九年义务教育,国家教育经费的支出代替了家庭抚养子女的教育支出,而65岁及以上人口所拥有的养老保障体系并不完善,预防性储蓄显著地抑制了消费。

从1990-2012年,我国少儿抚养比下降了20.61%,老人抚养比上升了2.94%,根据本文SYS-GMM的估计结果进行测算,这两个人口年龄结构指标合计使我国储蓄率上升了约2.44%,而同期中国的储蓄率上升了12.85%,从而这两个人口年龄结构指标能解释中国储蓄率增长的19%。因此,人口结构变化是我国储蓄率持续升高的重要原因。

本文所选取的控制变量的估计结果与预期基本一致:人均国民收入和地区经济增长率的符号显著为正,再次验证了凯恩斯消费理论中边际消费倾向递减的规律。城乡收入差距对储蓄率产生负向影响,这可能是与我国城乡居民的生活习惯有关:虽然农民收入较低,但基于我国农村经济自足自给的特点,其边际储蓄倾向相对较高;城镇居民收入较高,但其用于购买生活资料等方面的消费支出较大,其边际储蓄倾向相对较低,因而城乡收入差距增大在一定程度上会降低全社会的储蓄率。产业结构高级化与储蓄率呈现显著负相关关系:一方面,在产业高级化过程中投资需求大大增加,在一定程度上释放了国民储蓄;更为重要的一方面是,在第三产业不断发展壮大过程中服务业水平越来越高,进而更好地满足了居民对服务的需求,从而有效地释放了国民储蓄。金融发展程度与储蓄率呈现显著负相关关系,因为金融发展程度的提高可以促进储蓄转化为投资,进而降低全社会的储蓄率。其他控制变量的估计结果与预期也基本一致,但在统计上不显著。 4.门槛效应

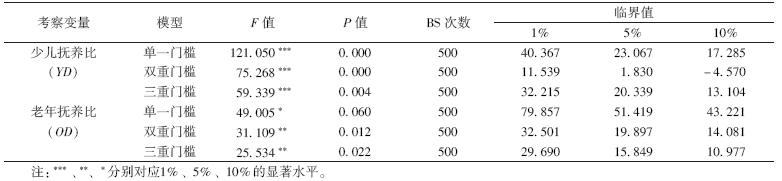

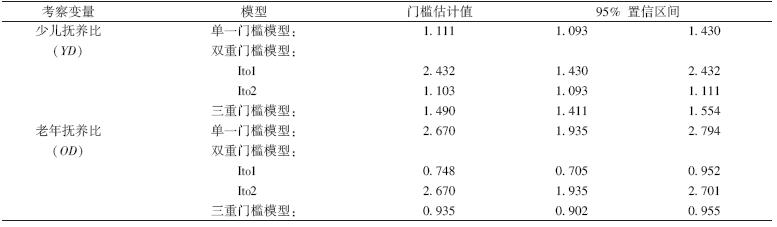

模型的回归结果表明:少儿抚养比和老年抚养比对储蓄率存在着显著的影响,那么这种影响是否存在结构突变呢?我们接下来的任务是检验少儿抚养比和老年抚养比对储蓄率的门槛效应。收入作为储蓄之源泉,由凯恩斯提出的边际消费倾向递减规律可知,在不同的收入水平下,人们的储蓄率也存在差异。因此,我们选取地区人均GDP占全国人均GDP的比重(用pgdp表示)作为门槛标量。在得到F统计量后通过各门限自助法500次得到各门限假定下F统计量对应的P值。如表 3所示,检验结果表明都存在三重门槛。根据表 4的门槛估计值,我们将少儿抚养比对储蓄率的影响划分为四个区间,即:低收入地区(pgdp≤1.103)、较低收入地区(1.103<pgdp≤1.490)、较高收入地区(1.490< pgdp≤2.432)[JP3]和高收入地区(pgdp>2.432)四类不同的地区。老年抚养比对储蓄率的影响也划分为四个区间,即:低收入地区[JP3](pgdp≤0.748)、较低收入地区(0.748< pgdp≤0.935)、较高收入地区(0.935<pgdp≤2.670)和高收入地区(pgdp>2.670)四类不同的地区。

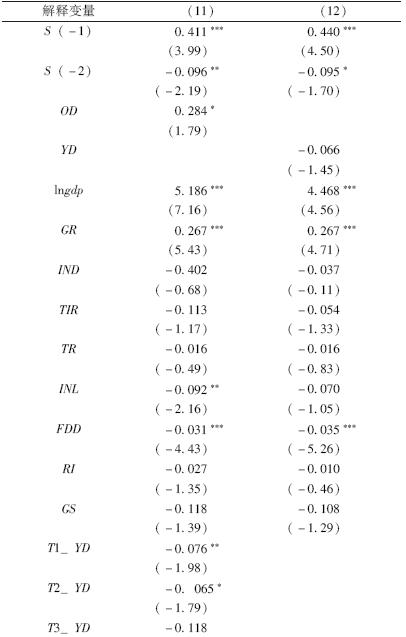

门限回归结果如表 5第(11)列和第(12)所示。从第(11)列可以看出,随着收入水平的逐步提高,少儿抚养比对储蓄率的负效应逐步减弱。可能的解释是:随着收入水平的不断提高,人们用于抚养少儿人口的消费支出占家庭总收入的比重不断降低,因而其对储蓄率的负效应逐步减弱。从第(12)列可以看出,随着收入水平的逐步提高,老年抚养比对储蓄率的正向影响逐步增强。本文给出的解释是:随着收入水平的不断提高,老年人口的预防性储蓄和遗赠动机性储蓄也随之增加,因而其对储蓄率的正向影响逐步增强。

为检验计量模型的稳健性,我们采取如下方法:第一,剔除极端值。在模型(10)中剔除异常的样本值,消除极端值对估计结果的干扰。具体作法为:依次剔除少儿抚养比和老年抚养比两个变量的样本值中低于5%分位数值和高于95%分位数值,重新回归得到模型(13)和(14)。第二,替换指标。把我们关注的少儿抚养比用0-14岁少儿人口数占总人口比重(用YR表示)替换,老年抚养比用65岁及以上老年人口数占总人口比重(用OR表示)替换,再次回归得到模型(15)。第三,采用差分GMM估计法对模型进行重新估计得到模型(16),详见表 6。

将模型(13)和(14)分别与模型(10)对比可知:剔除一些异常的样本值以后,回归结果仍然比较稳健。然后对比模型(15)和模型(10),发现用来替换少儿抚养比的少儿人口数占总人口比重(用YR表示)的显著性稍有下降(P值为0.133),但其他变量的估计结果的显著性、符号、大小基本保持一致,检验结果比较稳健。最后对比模型(16)和模型(10)可知,采用差分GMM估计法后各个解释变量的显著性、符号、大小与加入虚拟变量之前保持高度一致,检验结果也相当稳健。

五、结语

本文基于中国的高储蓄率困境这一热点问题,从人口年龄结构变化的视角进行了相应的研究和探讨,发现不断下降的少儿抚养比和不断上升的老年抚养比这两个人口年龄结构指标能解释中国储蓄率增长的19%,因而是导致我国储蓄率持续攀升的不可忽视的重要原因。而且不同收入水平下人口年龄结构对储蓄率的影响存在结构性突变,并非简单的线性关系。在国际市场需求持续低迷和国内经济结构转型双重挑战面前,降低储蓄率,刺激内需特别是消费需求已经成为中国经济"稳增长"的关键。然而随着中国人口老龄化程度的日益加深,如果不能有效地解决"少子化"问题,那么未来相当长的一段时间内"老龄化"和"少子化"的人口年龄结构趋势仍然会在一定程度上促进储蓄率的攀升。文章的研究结论对于解释中国的"高储蓄率之谜"具有重大的现实意义,也为如何走出"高储蓄率困境"提供了一定的理论指导和实践指南。

| [1] | 齐天翔.经济转轨时期的中国居民储蓄研究——兼论不确定性与居民储蓄的关系[J].经济研究, 2000(9) :25-33. |

| [2] | 施建淮, 朱海婷.中国城市居民预防性储蓄及预防性动机强度:1999—2003[J].经济研究, 2004(10) :66-74. |

| [3] | 周绍杰.中国城市居民的预防性储蓄行为研究[J].世界经济, 2010(8):112-122. |

| [4] | 龙志和, 王晓辉, 孙艳.中国城镇居民消费习惯形成实证分析[J].经济科学, 2002(6):29-35. |

| [5] | CHAMON M, PRASAD E. Why are saving rates of urban households in China rising? [R].IMF Working Paper, No.145, 2008. |

| [6] | 艾春荣, 汪伟.习惯偏好下的中国居民消费的过度敏感性——基于1995-2005省际动态面板数据的分析[J].数量经济技术经济研究, 2008(11) :98-114. |

| [7] | 万广华, 张茵, 牛建高.流动性约束、不确定性与中国居民消费[J].经济研究, 2001(11) :35-44. |

| [8] | 杜海韬, 邓翔.流动性约束和不确定性状态下的预防性储蓄研究——中国城乡居民的消费特征分析[J].经济学(季刊), 2005(2) :297-316. |

| [9] | JIN Ye, LI Hongbin. WU Binzhen. Income inequality, status seeking, consumption and saving behavior [R].Tsinghua University Working Paper, 2009. |

| [10] | 汪伟, 郭新强.收入不平等与中国高储蓄率:基于目标性消费视角的理论与实证研究[J].管理世界, 2011(9): 7-25. |

| [11] | 马克思, 恩格斯.马克思恩格斯全集(第23卷)[M].北京:人民出版社, 1972:692. |

| [12] | MODIGLIANI F, BRUMBERG R. Utility analysis and the consumption function: an interpretation of the cross section data[M]// KURIHARA K K. Post-Keynesian Economics. New Brunswick, NJ: Rutgers University Press, 1954: 388-436. |

| [13] | HURD M. Research on the elderly:economic status, retirement, and consumption and saving [J]. Journal of Economic Literature, 1990, 28(4):565-589. |

| [14] | CARROLL C D, SUMMERS L H.Consumption growth parallels income growth: some new evidence [R]. NBER, 1991:305-343. |

| [15] | SAMUELSON P A. An exact consumption-loan model of interest with or without the social contrivance of money [J]. Journal of Political Economy, 1958, 66(6):467-482. |

| [16] | NEHER P A. Peasants, procreation, and pensions [J]. American Economic Review, 1971 (61): 380-389. |

| [17] | CUTLER D M, POTERBA J M, SHEINER L M, SUMMERS L H, AKERLOF G A.An aging societ: opportunity or challenge? [J]. Brookings Papers on Economic Activity, 1990, 21(1):1-73. |

| [18] | WEIL D N. Population growth, dependency, and consumption [J]. American Economic Review, 1999, 89(2): 251-255. |

| [19] | LEFF N H.Dependency rates and savings rates [J]. American Economic Review, 1969, 59(5):886–896. |

| [20] | WILSON S J. The savings rate debate: does the dependency hypothesis hold for Australia and Canada? [J]. Australian Economic History Review, 2000, 40(2): 199–218. |

| [21] | DEATON A S, CHRISIRA H P.The effects of economic and population growth on national saving and inequality [J].Demography, 1997, 34(1): 97-114. |

| [22] | DEMERY D, DUCK N W.Savings-age profiles in the UK [J].Journal of Population Economics, 2006, 19(3): 521-541. |

| [23] | HOCK H, WEIL D N.The dynamics of the age structure, dependency, and consumption[R].NBER Working Paper, No.12140, 2006. |

| [24] | BAILLIU J, REISEN H.Do funded pensions contribute to higher savings? a cross-country analysis [R].OECD Development Centre Manuscript, Paris, 1998. |

| [25] | OZCAN K M.Determinants of private savings in the Arab countries, Iran and Turkey [EB/OL].[2000-02-02].http://www.worldbank.org/wbi/mdf/mdf3/papers/finance/Ozcan.pdf. |

| [26] | RAMAJO J, GARCIA A, FERRE M.Explaining aggregate private saving behavior: new evidence from a panel of OECD countries [J].Applied Financial Economics Letters, 2006, 2(5):311–315. |

| [27] | LOAYZA N K, SCHMIDT H, SERVE L. What drives saving across the world? [J].Review of Economics and Statistics, 2000, 82(1): 165-181. |

| [28] | SCHROOTEN M, STEPHAN S.Private savings and transition: dynamic panel data evidence from accession countries [J].Economics of Transition, 2005, 13(2):287-309. |

| [29] | SARANTIS N, STEWART C. Saving behavior in OECD countries: evidence from panel cointegration tests [J].Manchester School Supplement, 2001, 69(1):22-41. |

| [30] | HONDROYIANNIS G.Private saving determinants in European countries: a panel cointegration approach[J]. Social Science Journal, 2006, 43 (4): 553-569. |

| [31] | EDWARDS S.Why are Latin America's savings rates so low? an international comparative analysis [J].Journal of Development Economics, 1996, 51(1): 5-44. |

| [32] | HIGGINS M, WILLIAMSON J G.Asian demography and foreign capital dependence [R].NBER Working Paper, No.5560, 1996. |

| [33] | HIGGINS M, WILLIAMSON J G.Age structure dynamics in Asia and dependence on foreign capital [J].Population and Development Review, 1997, 23(2): 261-293. |

| [34] | CALLEN T, THIMANN C.Empirical determinants of household saving: evidence from OECD countries [R].IMF Working Paper, No.97/181, 1997. |

| [35] | DAYAL-GHULATI A, THIMANN C.Saving in Southeast Asia and Latin American: compared searching for policy lessons [R].IMF Working Paper, WP/97/110, 1997. |

| [36] | MASSON P, BAYOUMI T, SAMIEI H.International evidence on the determinants of private saving [J].World Bank Economic Review, 1998, 12 (3):483-501. |

| [37] | DENIZER C, WOLF H C.The savings collapse during the transition in Eastern Europe [R].Policy Research Working Paper, No.2419, 2000. |

| [38] | ELBADAWI I, MWEGA F.Can Africa's savings collapse be reversed? [J].World Bank Economic Review, 2000, 14(3) : 445-455. |

| [39] | 舒尔茨·保罗.人口结构和储蓄:亚洲的经验证据及其对中国的意义[J].经济学(季刊), 2005(4): 991-1018. |

| [40] | HAQUE N U, PESARAN M H, SHARMA S.Neglected heterogeneity and dynamics in cross-country savings regressions [R].IMF Working Paper, 1999. |

| [41] | SERRCS A, PELGRIN F.The decline in private saving rates in the 1990s in OECD countries: how much can be explained by non-wealth determinants? . OECD Economics Department Working Papers, ECO/WKP(2002)/30, 2002. |

| [42] | KRAAY A.Household saving in China [J].World Bank Economic Review, 2000, 14(3): 545-570. |

| [43] | HORIOKA C Y, WAN Junnin.The determinants of household saving in China: a dynamic panel analysis of provincial data [R].NBER Working Papers, No.w12723, 2006. |

| [44] | 于学军.中国人口老化与储蓄[J].人口与经济, 1996(3): 10-17. |

| [45] | 袁志刚, 宋铮.人口年龄结构、养老保险制度与最优储蓄率[J].经济研究, 2000(11):24-32. |

| [46] | 贺菊煌.用基本的生命周期模型研究储蓄率与收入增长率的关系[J].数量经济技术经济研究, 1998(3):33-35. |

| [47] | 李文星, 徐长生, 艾春荣.中国人口年龄结构与居民消费:1989—2004[J].经济研究, 2008(7):118-128. |

| [48] | 李魁, 钟水映.劳动力抚养负担与居民消费率——基于人口红利期的动态面板实证研究[J].经济评论, 2010(6) :105-112. |

| [49] | 董丽霞, 赵文哲.人口结构与储蓄率:基于内生人口结构的研究[J].金融研究, 2011(3) :1-14. |

| [50] | 杨继军, 张二震.人口年龄结构、养老保险制度转轨对居民储蓄率的影响[J].中国社会科学, 2013(8) :47-66. |

| [51] | ARELLANO M, BOVER O.Another look at the instrumental variable estimation of error-component models [J].Journal of Econometrics, 1995, 68 (1):29-51. |

| [52] | BLUNDELL R, BOND S.Initial conditions and moment restrictions in dynamic panel data models[J].Journal of Econometrics, 1998, 87(1):115-143. |

| [53] | 张乐, 雷良海.中国人口年龄结构与消费关系的区域研究[J].人口与经济, 2011(1):16-21. |

| [54] | 王霞.人口年龄结构、经济增长与中国居民消费[J].浙江社会科学, 2010(10):20-24. |

| [55] | 毛中根, 孙武福, 洪涛.中国人口年龄结构与居民消费关系的比较分析[J].人口研究, 2013(3):82-92. |

| [56] | 罗光强, 谢卫卫.中国人口抚养比与居民消费[J].人口与经济, 2013(5):3-9. |