2020, Vol. 38

2020, Vol. 38

2. 华北电力大学新能源电力系统国家重点实验室, 北京 102206

2. State Key Laboratory of Alternate Electrical Power System With Renewable Energy Sources, North China Electric Power University, Beijing 102206, China

国家发展改革委员会和国家能源局于2017-08-28发布了《关于开展电力现货市场建设试点工作的通知》[1]。电力现货市场改革已成为我国电力改革的重点,随着改革的加速,传统发电机组电量计划已发生根本性改变[2]。从广东、浙江等电力现货市场试点的运行情况看,发电机组竞价策略及发电商中长期合同电量分配比例等问题是发电企业关注的重点[3-4]。

发电商现货市场竞价策略问题实质是一个典型不确定条件下的决策问题,文献[5-6]研究了发电商参与日前市场和双边合同市场的优化容量分配策略,文献[7]借用价值函数描述了发电商对利润分布形式变化的风险偏好,文献[8]在精准预测短期电价的基础上,确定了发电厂商在合同市场的最优投标电量。以上对发电商策略的分析都是从传统经济学中的完全理性人的角度出发,可能与实际生活中发电商做出的决策有较大偏差,因此需要寻找一种更合理的方法来研究发电商实际决策行为,而前景理论解决了这个问题。文献[9]基于前景理论研究了发电商的最优电量分配策略。文献[10]从风险管理的维度出发研究了发电容量优化问题。但上述文献只是从报价策略或电量分配策略的单一角度进行研究,没有考虑对二者同时进行优化的情况。本文基于有限理性人假设,针对现货市场下中长期交易的变化和特点,考虑现货市场中为避免机组频繁启停的超发惩罚,对发电商在不同市场的电量分配策略及现货市场报价策略进行研究,分析期望利润、现货市场电价水平、现货市场风险价水平及风险偏好系数的变化对发电商策略的影响,并通过算例分析验证运用前景理论解决现货市场发电商决策问题的合理性。

1 发电商现货市场竞价策略 1.1 中长期交易的变化和特点现货市场采用全电量优化、分时分节点定价的机制,为与现货市场配合及衔接,中长期交易合约将有以下转变:

(1)中长期交易合约由物理执行转变为差价执行,通过差价结算在日前市场中“多退少补”,起到锁定价格、规避风险的作用。

(2)中长期交易合约需要规定分解曲线,将合约电量分解到合约周期内的每小时,各小时的分解量将根据该小时的日前现货市场价格做差价结算。

(3)中长期交易合约需要规定结算参考点,以结算参考点的日前现货市场价格作为差价结算的依据。

从组织形式看,中长期交易将增加交易品种和交易频次,场外双边协商交易在规定时限内随时开展、随时提交,场内交易将扩展至包括年度、月度、周集中竞争交易和以周为单位的自定义分解曲线挂牌交易,这意味着中长期交易手段和流动性增加,使发用电主体可根据生产消费变化情况及时调整中长期合约电量的切实需求。

1.2 发电侧市场主体电力现货市场结算方式电能价格波动和阻塞费用波动是造成电力现货市场价格波动的主要原因,二者分别对应现货市场中平均供求关系的不确定性和网络阻塞状况的不确定性。中长期差价合约可以通过锁定远期电能价格来规避现货电能价格波动风险;如果市场主体的现货结算点与中长期差价合约的结算参考点不一致,则需承担阻塞费用风险。市场初期,发电侧市场主体在现货市场中的电费结算有两种方式:一种是日前全电量结算电费加上中长期差价结算电费,另一种是中长期差价合约电量电费加上日前偏差电量电费再加上中长期差价合约阻塞费用。两种结算方式完全等效。

当中长期合约电量等于实际发电量时,发电商收入为合约收入;当实际发电量大于合约电量时,合约电量按照合约价结算,超出合约电量的部分按现货市场价格结算(见图 1)。受现货价格和发电成本的影响,此时发电商有盈有亏。

|

图 1 实际发电量大于中长期合约电量示意图 |

当实际发电量小于合约电量时,实发电量按照合约价格结算,电量差额由发电商在现货市场购买以完成合约(见图 2)。受现货价格和发电成本的影响,发电商有盈有亏。因此,发电商可以通过对不同时段现货市场的中标电量和现货日前市场的电价进行预测,以调整中长期合约,充分发挥中长期合约的避险功能。

|

图 2 实际发电量小于中长期合约电量示意图 |

无阻塞情况下,发电企业收益函数可简化为:

|

(1) |

式中:B —发电企业发电收益;

Qc —合约电量;

Qm —日前中标量;

Pc —市场合约价格;

Pm —市场出清价格;

C —发电平均成本。

现货市场初期,发电企业中长期合约定价最安全的策略是在发电变动成本之上报价,因此有Pc>PMC,其中,PMC为发电边际成本。此时不考虑阻塞费用,发电企业收益等于中长期差价合约电量电费加上日前偏差电量电费减去发电成本,假设发电企业能较准确预测现货市场价格,考虑到机组连续运行约束,未中标情况下机组仍可开机发电,此时按稍高于机组边际成本的超发价格Pp结算,则发电企业可作出如下决策。

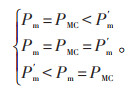

(1)Pm>PMC,设Pm′为发电企业现货市场报价,有以下5种报价情况:

|

(2) |

当PMC<Pm<Pm′时,对应申报出力未中标,发电收益B1 = Qc(Pc - Pm) + QmPp,此时B1主要由Pc与Pm确定;当PMC<Pm = Pm′时,发电机组为边际机组,对应申报出力部分中标或全部中标,B2 = Qc(Pc - Pm) + Qm(Pm - C),此时B2由机组实际申报出力决定;当PMC<Pm′<Pm、PMC = Pm′<Pm、Pm′<PMC<Pm时,对应申报出力全部中标,发电收益B3 = Qc(Pc - Pm) + Qm(Pm - C),为正。

因此当Pm>PMC时,有B1<B2<B3,发电企业应在现货市场报低价争取多中标,中标越多发电收益越高。

(2)Pm = PMC,有以下3种报价情况:

|

(3) |

当Pm = PMC<Pm′时,对应申报出力未中标,B4 = Qc(Pc - Pm) + QmPp,为正;当Pm = PMC = Pm′时,发电机组为边际机组,对应申报出力部分中标或全部中标,B5 = Qc(Pc - Pm) + Qm(Pm - C),为正;当Pm′<Pm = PMC时,对应申报出力全部中标,B6 = Qc(Pc - Pm) + Qm(Pm - C),为正。

因此当Pm = PMC时,有B4<B5<B6,为避免机组频繁启停,发电企业最优策略是在现货市场报低价争取多中标。

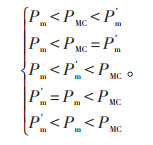

(3)Pm<PMC,有以下5种报价情况:

|

(4) |

当Pm<PMC<Pm′、Pm<PMC = Pm′、Pm<Pm′<PMC时,对应申报出力未中标,B7 = Qc(Pc - Pm) + QmPp,为正;当Pm′ = Pm<PMC时,发电机组为边际机组,对应申报出力部分中标或全部中标,B8 = Qc(Pc - Pm) + Qm(Pm - C),B8<B7;当Pm′<Pm<PMC时,对应申报出力全部中标,Qc<Qm,B9 = Qc(Pc - Pm) + Qm(Pm - C),B9<B8<B7。

因此当Pm<PMC时,发电企业多发1 kWh电都会造成亏损,此时最优策略是在现货市场报高价争取不中标,然后在现货市场买电以完成中长期合约,以惩罚价格发出部分电量,避免机组停机。

2 前景理论 2.1 前景理论的特点前景理论由Kahneman和Tversky提出,该理论认为个人预期值不同会导致不同的决策行为,可用于研究不确定条件下的风险与收益的关系。在前景理论提出之前,解释人的风险决策行为采用期望效用函数理论,该理论假定人是完全理性的。而前景理论假设人是有限理性的,人的决策取决于结果与预期的差距,非结果本身。前景理论有如下特点:

(1)行动者在完成某件事前会有一个预期收益,当最终收益高于预期收益时行动者感到收益,当最终收益低于预期收益时行动者感到损失。

(2)行动者面对收益时不愿意冒险,面对损失时愿意去冒险。

(3)行动者面对相同的收益和损失时,损失给行动者带来的厌恶感远大于得到相同收益的喜悦感。

(4)行动者容易高估小概率事件且低估大概率事件。

前景理论的应用分为编辑和评估。编辑是收集信息并对信息做预处理。评估是确定预期收益,构造价值函数和概率权重函数,选择前景值最大的方案。

2.2 前景理论在发电商综合决策中的适用性前景理论适用于描述不确定条件下的决策主体的行为,而发电商在市场交易时会综合考虑中长期市场、现货市场、辅助服务市场及绿证市场的影响因素。由于市场的波动性和电价难以预测会给发电商决策带来很大影响,发电商在现货市场的报价决策难以通过传统经济学理性人假设解决,因此借助前景理论解决发电主体现货市场决策问题更符合实际决策人的心理。

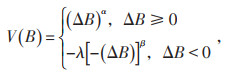

2.3 前景理论数学模型前景理论价值函数的数学模型如下:

|

(5) |

式中:V(B) —价值函数;

ΔB —实际收益与预期收益的差值,ΔB = B - B0,其中,B为实际收益,B0为预期收益;

α —风险偏好系数;

β —风险规避系数;

λ—决策者对收益和损失的敏感系数。

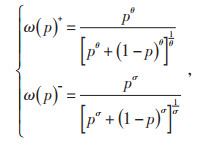

决策权重函数反映了人们对客观概率的主观感知,前景理论中的决策权重函数如下:

|

(6) |

式中:p —事件发生的真实概率;

ω(p)+、ω(p)- —人们在获得收益和承担损失时的决策权重;

θ、σ —对收益和损失的风险态度系数。

3 基于前景理论的发电商电力现货市场综合决策模型 3.1 参数构造构建电力现货市场时,基于前景理论的发电商综合决策模型需做出如下假设。

(1)发电商对于下一个交易时段负荷量预测值为q,中长期市场和现货市场间的相关系数为0,现货市场电价Pm服从正态分布N~(μ2,σ22),其均值μ2和标准差σ2之间满足线性关系:

|

式中:k1、b1为与中长期合约价格相关的常数;k2、b2为与现货市场价格相关的常数。

(2)x为发电商在中长期合约市场的电量分配比例,则现货市场发电商分配电量为q(1 - x)。

(3)设发电商现货市场中标概率m和发电商现货市场报价Pm′存在负相关关系。

(4)发电商单机组运行,发电成本C与机组出力P的关系为:C(P) = aP2 + bP + c,发电商的预期利润B0与q正相关,即B0 = kq。

3.2 电力现货市场下基于前景理论的发电商综合决策模型发电商根据下一个交易时段负荷量预测值及机组运行状态决定下一时刻的决策方案。发电商现货报价为Pm′时,认为报价比Pm′低的其他发电商会优先上网,因此m与Pm′的关系为:

|

(7) |

式中:f (t) —现货电价的概率密度。

考虑现货市场竞价可能不中标的情况,不中标的发电商选择超发以完成合约电量,设中标和未中标时发电商利润分别为B1(x)和B2(x),则:

|

(8) |

|

(9) |

考虑到发电商在参与市场前有预期利润B0,设中标时的发电商价值函数为V1(x),未中标时发电商价值函数为V2(x)。当实际收益大于B0时:

|

(10) |

|

(11) |

当实际收益小于B0时构造价值函数为:

|

(12) |

|

(13) |

中标和未中标时发电商的决策权重函数ω1(m)和ω2(m)为:

|

(14) |

|

(15) |

考虑到多时段出清,利用价值函数和决策权重函数模型构造综合决策目标函数:

|

(16) |

发电商综合决策模型以式(16)为目标函数,求解流程如图 3所示。

|

图 3 发电商综合决策模型流程图 |

对以上发电商综合决策模型进行验证,基于潘俊涛等[9]人的探索,假设企业签订中长期合约市场电价Pc = 16美元/MWh,现货市场电价Pm的均值和标准差与预测负荷q的关系为:μ2 = k1q + 16,σ2 = k2q + 2,单位为美元/MWh。发电成本C(P) = 0.0525P2 + 1.2P + 20。采用丹尼尔·卡内曼[11]和阿莫斯·特沃斯基[12]的试验结果,取α = 0.88,β = 0.88,θ = 0.61,σ = 0.67,λ = 2.25,则预期收益为3 × 106美元。

4.1 预期收益变化对发电商决策的影响图 4和图 5展示了预期收益变化时最优分配系数及现货报价的变化。可以看出,随着预期收益的不断增加,有机功率呈逐步递减趋势,现货市场报价呈逐步递增趋势。在预期收益较小时,中长期合同市场的电量分配比例较高,现货市场报价也较低,根据前景理论,此时发电商实际收益高于预期收益,表现为风险规避型,因而采取比较保守的策略。随着预期收益的增加,决策者因实际收益低于预期收益,表现为风险偏爱型,因此在现货市场中的电量投入比例增大,在现货市场的报价也相应增加,以期获得高风险下的高收益。结合1.3中发电商现货市场报价策略,从图 5中可以看出,随着发电商预期收益的增加,其现货市场报价的梯度逐渐递减,即发电商的报价增幅逐步减小,反映了发电商希望在现货市场上多中标的心理。

|

图 4 期望利润变化对发电商电量分配的影响 |

|

图 5 期望利润变化对发电商现货市场报价的影响 |

参考文献[13],保持其他条件不变,取现货市场风险水平k1=0.02,改变现货市场的电价水平进行仿真,得出结果见图 6和图 7。可以看出,随着现货市场电价水平的不断增加,发电商倾向于将电量分配在现货市场中,且发电商在现货市场的报价也不断提高。当现货市场电价水平较高时,现货市场利润空间较大,发动机组出力相同情况下,现货市场电价水平越高,发电商投入现货市场的电量比例越大。当现货市场电价水平较低时,发电商会在中长期合同市场分配较多的电量,此时现货市场的收益较低,发电商预期收益难以满足,表现为风险偏爱型,在现货市场中的报价会适当提高;当现货市场电价水平较高时,发电商会在现货市场分配较多的电量,此时现货市场的收益较高,发电商预期收益得到满足,表现为风险规避型[14-15]。从图 7也可以观察到,随着现货市场电价水平的增加,发电商在现货市场中的报价梯度逐渐递减,结合1.3中发电商现货市场报价策略,发电商在价格较高的电力现货市场中倾向于报一个相对较低的价格,以期获得更大中标量。

|

图 6 现货市场电价水平k1对发电商电量分配的影响 |

|

图 7 现货市场电价水平k1对发电商现货市场报价的影响 |

根据文献[16]研究经验,取现货市场电价水平k2=0.07,改变现货市场的风险水平进行仿真,得出结果如图 8和图 9所示。可以看出,随着现货市场风险水平的逐步增加,发电商倾向于在中长期市场分配更多电量,在现货市场报更高的价格。其原因为:现货市场风险水平较低时,发电商预期收益能较好地得到满足,此时发电商表现为风险规避型,在现货市场上报价也相对较低,结合1.3中发电商现货市场报价策略,发电商希望通过报低价多中标以实现稳定的发电收益。随着现货市场风险水平的提高,发电商对损失的厌恶程度大于同等收益的偏好程度,因此倾向于在中长期合同市场分配更多的电量以获得稳定收益。由于现货市场风险很高,较低的报价也难以取得满意的收益,发电商在现货市场倾向于报高价来“搏一手”,以期获得高风险下的高利润。这样的结果很好地反映了发电商在面对不同心理预期时会有不同风险偏好这一有限理性人的特征。

|

图 8 现货市场风险水平k2对发电商电量分配的影响 |

|

图 9 现货市场风险水平k2对发电商现货市场报价的影响 |

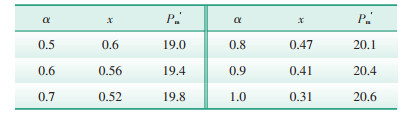

除了受预期收益、现货电价水平和现货风险水平的影响,决策的制订还与决策者的性格有关。前景理论中通过风险偏好系数和风险规避系数来刻画决策者的性格。控制其他参数不变,通过调整风险偏好系数α探究决策者的行为变化,不同α下发电商竞价策略的影响如表 1所示。

| 表 1 不同α下发电商竞价策略的影响 |

由表 1可以看到,随着α的逐步增加,发电商倾向于在中长期市场分配更少电量,在现货市场报更高的价格。当α较低时,发电商会在中长期电力市场中投入较多电量,即x越大,此时现货市场上报价Pm′也相对较低。随着α的逐渐增加,发电商表现出风险偏好,x逐渐增加,且Pm′逐渐提高,以求冒高风险获取高收益。由于不同发电商在不同环境下表现不同,面对相同的预期目标会作出不同的决策。相较于传统的风险决策中的风险偏好和风险规避,前景理论将决策者的性格特征量化,用前景理论解决现货市场发电商决策问题,决策过程更贴合实际,也更符合生活中的有限理性人假设。

5 结语本文结合现货市场下考虑中长期差价合同分解的不同情景,提出了现货市场下基于前景理论的发电商综合决策模型。通过比较前景效用值,得出发电商在多个市场中的最优电量分配比例及现货市场最优报价。算例证实预期收益、现货市场电价水平、现货市场风险水平等因素对发电商决策的影响,表明了发电商制订决策受实际收益与预期收益差距的影响。

本文在电量分配模型中只考虑了发电商在合约市场以及现货市场的情况,而实际电力市场还应包括辅助服务市场。因此如何将辅助服务市场进行相应的量化处理,进而研究发电商在所有交易市场的电量分配策略,从整体上提高收益并降低风险,是下一步重点研究方向。

| [1] |

陈雨果, 李嘉龙, 刘文涛, 等. 电力市场环境下发电计划关键技术综述[J]. 广东电力, 2018, 31(6): 8-13. |

| [2] |

梁彦杰, 王皓怀, 王坚, 等. 电力市场改革下南方电网调度运行面临的技术挑战与发展方向[J]. 现代电力, 2017, 34(4): 72-78. |

| [3] |

王一, 马子明, 谭跃凯, 等. 广东日前电力市场方案设计与市场仿真[J]. 电力需求侧管理, 2018, 20(1): 10-14. |

| [4] |

罗钢, 王浩浩, 赵雯. 广东电力现货结算试运行实践[J]. 能源, 2019(8): 30-33. |

| [5] |

梅文明, 李美成, 张宇威, 等. 基于前景理论和VIKOR法的多能源微电网效益评价[J]. 供用电, 2020, 37(3): 71-77. |

| [6] |

李灿.基于改进BP神经网络的负荷预测问题研究[D].西安: 西安理工大学, 2018. http://cdmd.cnki.com.cn/Article/CDMD-10700-1018836134.htm

|

| [7] |

袁鸣峰, 刘陶, 山宪武, 等. 基于行业聚类的负荷特性分析及预测[J]. 电气自动化, 2019, 41(5): 77-79, 88. |

| [8] |

张超, 陈杰睿, 冯平. 基于混沌理论的电力系统负荷预测应用[J]. 计算机与数字工程, 2018, 46(11): 2165-2169, 2174. |

| [9] |

吴杨, 杨超, 赵志强. 基于前景理论的混合发电权交易匹配模型[J]. 系统工程, 2017, 35(11): 58-67. |

| [10] |

赵琛, 张少华. 基于信息间隙决策理论的发电商电量分配策略[J]. 控制与决策, 2017, 32(4): 751-754. |

| [11] |

孙慧芳, 党耀国, 毛文鑫. 基于前景理论的风险型多阶段灰靶决策方法[J]. 统计与决策, 2020, 36(7): 183-188. |

| [12] |

陈六新, 罗南方. 基于前景理论的勾股模糊多属性决策[J]. 系统工程理论与实践, 2020, 40(3): 726-735. |

| [13] |

李博.考虑现货电价不确定性和用户需求响应的售电公司购售电决策模型及应用[D].重庆: 重庆大学, 2018. http://kns.cnki.net/KCMS/detail/detail.aspx?dbcode=CMFD&filename=1018854402.nh

|

| [14] |

赵亚楠.基于IGDT理论的发电商电量分配策略研究[D].上海: 上海大学, 2015. http://cdmd.cnki.com.cn/Article/CDMD-10280-1015990898.htm

|

| [15] |

郭鸿业, 陈启鑫, 钟海旺, 等. 基于标准化金融交割曲线的现货市场建设路径设计[J]. 电力系统自动化, 2017, 41(17): 1-8. |

| [16] |

孙斌煌, 姜淑忠. 基于前景理论的发电商综合决策模型仿真分析[J]. 计算机仿真, 2018, 35(3): 157-161. |