2019, Vol. 37

2019, Vol. 37

电网工程的发展为我国经济发展提供了有力的保障,而实现电网工程造价的精确控制对于工程建设意义重大[1]。电网工程造价是指进行电网工程建设所花费的全部费用,其核心内容包括投资估算、初步设计概算、施工图预算、工程结算、竣工决算等[2]。衡量电网工程初步设计概算精确度的一个重要指标为投资结余率,结余率越小,表示工程概算值与结算值的差异越小,工程概算越准确[3]。

本文以华北某省电网工程为例,对比该工程与我国其他地区同期电网工程的投资结余率,分析其工程造价的精确性,并提出相应的工程造价控制策略。

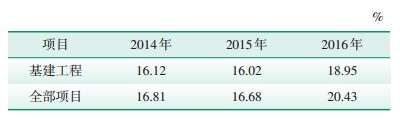

1 案例分析 1.1 华北某省电网工程年度投资结余率水平投资结余率计算公式为(概算投资-结算投资)/概算投资,根据2014—2016年度投资总体评价[4],国家电网(国网)平均投资结余率水平约为20%,南方电网(南网)平均投资结余率水平约为15%,华北某省电网工程平均投资结余率约为17%,该省各年度具体指标如表 1所示。

| 表 1 华北某省电网工程2014—2016年度投资结余率 |

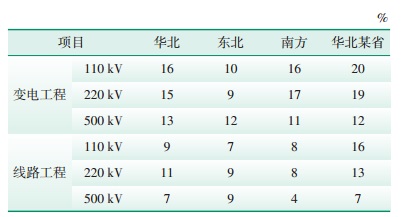

根据国家能源局发布的《“十二五”期间投产电力工程项目造价分析》[4]报告数据,2015年华北某省相比较华北、东北、南网地区工程投资结余率,500 kV工程基本持平;110 kV、220 kV工程高出全国其他地区,其中变电工程110 kV、220 kV高出20%~50%;线路工程110 kV高出44%~56%,220 kV高出15%~ 38%,具体指标如表 2所示。

| 表 2 2015年全国电力投产工程投资结余率对比 |

由表 2可以看出,华北某省电网工程平均投资结余率在7%~20%,其中线路工程平均投资结余率较低,变电工程相对较高,与华北、东北、南网投资结余率除110 kV差别较大外,220 kV、500 kV投资结余率基本持平。

1.3 基建工程概算、结算差异根据2015—2016年度基建工程造价数据[4],华北某省基建工程概算及结算差异如表 3所示。

| 表 3 2015—2016年度基建工程概算、结算差异 |

由表 3数据可知,华北某省电网工程建筑、安装工程费和其他费用投资结余率高,线路工程其他费用投资结余率高。

2 投资结余率高原因分析 2.1 变电工程表 3中数据显示,华北某省电网工程中变电工程建筑工程费、安装工程费和其他费用投资结余率最大,从结余贡献率看,建筑安装工程费、设备购置费和其他费用各约占1/3。

(1)建筑安装工程费结余主要由建筑安装工程量结余引起。建筑主要体现在土方、建筑物结构工程量、沟道、硬化、地基处理等部分,安装主要体现在设备连线及引下线、电缆及辅助设施。建筑安装工程费投资结余率大的主要原因是概算阶段工程量裕度较大。

(2)设备购置费差异主要由设备概算价与结算价差异引起,造成该差异的原因主要是缺乏统一的设备材料信息价,造成价格计列不统一,易出现计价偏高的现象,从而导致概算值与结算值差异较大。

(3)其他费用的差异主要体现在建设场地征用及清理费、项目前期工作费、项目建设管理费、基本预备费、建设期贷款利息等部分,其中基本预备费及建设期贷款利息在结算中不发生。建设场地征用和清理费以及项目前期工作费根据建设单位提供的相关依据及前期批复的相关费用计列,项目建设管理费按电网工程建设预算编制与计算规定计列,建设单位按实际支付结算,此3项费用与建设单位工程管理关系较大。

2.2 线路工程由表 3可以看出,从总体水平来看,本体费用结算值大于概算值,但其他费用结余较多。从结余贡献率看,其他费用结余贡献率高达121.13%,是线路工程结余多的主要原因,主要体现在建设场地征用及清理费、项目建设管理费、基本预备费、建设期贷款利息等方面,其中基本预备费、建设期贷款利息在结算中不发生。

3 控制策略为控制电网工程造价,减少概算与结算之间的投资差额,提高建设资金利用效率和固定资产周转资率,提出以下控制策略。

3.1 合理确定概算中的设备材料价格在可研及初设阶段加强控制,开展各年度设备材料中标信息价统计分析,结合设备材料中标价,合理确定可研、初设设备材料参考价格,并逐步贯彻概算在工程设计中的作用,避免在编制过程中仅考虑单项费用而造成整体费用结余的问题发生。

3.2 严格把控其他费用项目前期工作费中已发生的费用按照合同价格计列,待发生的费用参照同类工程计列,对于前期可以明确预料不发生的项目,不应高估冒算或增列费用[5]。

建设场地征用及清理费等占总投资估算比例较大的费用应由建设单位加强前期调研,并向可研、初设评审专家提供相应支持性文件,从而提高预测精准度,降低投资结余率。

3.3 推行标准化建设通过推广应用基建项目“三通一标”,确保工程量保持一定深度,并通过与通用造价标准进行对比,进一步规范并优化工程造价,加强对前期阶段投资的有效把控,减少各阶段投资结余,从而降低投资结余率[6]。

3.4 明确各单位相关责任工程项目建设所有工作发生的费用最终体现在工程造价上,需要各参与单位通力合作、互相配合、加强交流、目标一致,才能最终有效控制投资。因此建议可研阶段制定相应职责划分,明确各参与方责任,并通过有效的考核手段提高投资精准度,减少费用结余。

具体在控制电网工程造价过程中,各单位应明确职责,设计单位要对工程量准确性、计价合理性、投资对比分析深度负责;建设单位对建设场地征用及清理费、项目前期工作费、环境监测验收费、水土保持项目验收及补偿费等重要单项费用的准确性及合理性负责;评审单位对概算主要设备材料价格的执行情况和概算总体造价水平把控负责[7]。

3.5 提高可研、初设报告质量设计阶段选择高水平设计单位,并加大对设计单位考核力度,提高可研、初设阶段设计深度,提高地质、水文报告的设计深度和准确性,为设计方案提供准确依据,优化工程质量,避免因技术变化引起项目投资差额过大。特殊工程需按施工图的设计深度考虑,避免方案变化和设计裕度过大等情况的发生[8-11]。

| [1] |

朱先清.电网工程全过程造价管理研究[D].北京: 华北电力大学, 2017: 11-12. http://cdmd.cnki.com.cn/Article/CDMD-11412-1017210773.htm

|

| [2] |

路妍.基于目标控制的电网工程造价动态管理模型研究[D].北京: 华北电力大学, 2017: 1-2.

|

| [3] |

卢斌.电力工程造价全过程管控研究[D].北京: 华北电力大学, 2017: 10-11. http://cdmd.cnki.com.cn/Article/CDMD-11412-1017216285.htm

|

| [4] |

国家能源局. "十二五"期间投产电力工程项目造价分析[R].北京: 国家能源局, 2017.

|

| [5] |

赵奎运, 周萍, 赵晓芳. 输变电工程造价分析工作研究[J]. 中国电力企业管理, 2016(3): 86-88. DOI:10.3969/j.issn.1007-3361.2016.03.031 |

| [6] |

刘永德. 建筑工程造价的动态管理控制分析[J]. 建筑与预算, 2016(1): 5-8. |

| [7] |

李旭. 建筑工程造价管理存在的问题及对策分析[J]. 信息化建设, 2016(1): 345-348. |

| [8] |

冯萍, 曹宇. 电网工程造价管理模式及其有效应用[J]. 价值工程, 2018, 37(1): 78-80. |

| [9] |

王文利.电网工程建设全过程造价管理研究[D].北京: 华北电力大学, 2017.

|

| [10] |

代遵明.建筑项目前期造价优化控制的方法与应用研究[D].济南: 山东大学, 2018.

|

| [11] |

卜榕.电网工程全过程造价管理研究[D].镇江: 江苏大学, 2018. http://cdmd.cnki.com.cn/Article/CDMD-10299-1018844033.htm

|