2016, Vol. 16

2016, Vol. 16

中国农村经济转型与农业经济结构调整加速了农地流转,促进了中国农业朝着规模化和产业化方向发展。截至2012年底,全国家庭耕地流转总面积达到2.8亿亩,占家庭承包经营耕地面积的21.2%,较2007年底增加了2.1亿亩,年均增速为34.1%,家庭农场、各类农村经济合作组织等规模化经营主体应运而生①。农地流转后的规模化经营不仅带来生产的机械化和要素投入的规模化,还引起农村信贷需求的变化。这一变化具体表现为信贷需求总量的增加和需求结构的调整:需求主体由小农户向农业生产组织与农业大户转换;需求规模由小额分散向规模化、集中化转变;需求用途由消费型向生产型转移。[1-2]为了更好地推动农村经济发展,金融机构对农村贷款投放量逐年上升,截至2012年底,中国银行业金融机构的农户贷款余额为3.6万亿元,占各项贷款余额的5.4%,较2007年增长170.1%,年均增速为22.3%。

① 数据来源:农业部2013年发布的《全国农村经营管理统计资料》,http://search.agri.gov.cn/agrisearch/search.jsp。

一般认为,大规模农户具有较强的生产能力和稳定的收人来源,更容易获得银行贷款,其受到信贷配给的概率较低。[3-5]但是,也有一些经验研究发现,由于土地的抵押功能无法实现,农户的土地面积与其是否受到信贷配给没有显著关系。[6-8]在农村经济转型期,农村信贷供给是否能有效满足农村各类金融主体的资金需求,土地流转和农业规模化经营是否缓解了农户信贷约束等问题均有待深入的理论研究和实证检验。

农户信贷约束及其背后的信贷配给机制一直是学术界关注的热点之一。学者们往往通过研究信贷配给及其决定机制从供给角度解释农户信贷需求未得到有效满足的内在原因。Zeller将信贷配给刻画为一个连续的过程,通过构建两阶段Probit模型分析农户信贷行为:一是潜在的借款人决定是否申请贷款;二是贷款人决定是否批准贷款。[9]但是,在Zeller的模型中,需求与供给方程相互独立。Kochar提出信贷配给是借款人行为和贷款人行为共同作用的结果,通过构建局部可观察的双变量Probit模型,对需求与供给方程随机扰动项之间的相关关系进行了估计。[10]该模型考察了供给和需求对信贷配给的共同影响,但由于因变量部分可识别,降低了模型的估计效率。随后,Swain构建了需求可识别的双变量Probit模型,提高了模型的估计效率。[11]然而,上述模型仅将信贷需求和供给定义为农户是否存在需求以及金融机构是否发放贷款的二元变量,无法反映农户贷款规模。Nguyen在需求识别的基础上,将金融机构的贷款额作为因变量纳入供给方程,采用Heckman两阶段模型对越南农户实际贷款额的影响因素进行分析,从而估计出农户贷款规模的决定因素。[12]

国内现有研究大多遵循国外学者的分析框架和研究方法,结合我国农村金融市场的特点和农户的实际状况探讨信贷配给问题的具体原因。周小斌等、黎翠梅和陈巧玲、熊学萍等、周宗安等运用Probit、Logit或Tobit模型对农户信贷需求或供给因素进行考察,由于忽略了供给和需求因素的共同影响,无法实现需求与供给效应的分离。[13-16]朱喜和李子奈、李锐和朱喜、黄祖辉等综合考虑需求与供给因素对农户信贷配给的影响,构建了局部可观察或需求可识别的双变量Probit模型进行实证。[6, 17-18]刘西川等、李丹和张兵运用Heckman两阶段模型对农户贷款规模的影响因素进行估计。[19-20]尽管已有研究同时考虑了信贷需求和供给因素,但在模型的设定上,需求方程仅用于估计农户是否存在正规信贷需求,真正决定农户是否得到贷款及其贷款规模的影响因素均由供给方程决定。事实上,在信贷配给情况下农户的实际信贷规模可能由需求因素决定,也可能由供给因素决定,上述模型设定及其估计结果可能存在偏误。并且,现有模型无法识别和估计农户信贷需求部分满足这一情形。基于此,本文对信贷配给情况下农村信贷规模的内在决定机制进行重新梳理和定义,并利用江苏的农户调查数据构建内生转换回归模型(Endogenous Switching Regression Model)对不同信贷配给情况下农户信贷规模的决定因素进行分类估计,以检验土地流转和农地规模对农户信贷约束的影响。

一、 信贷配给条件下农户信贷规模的决定机制 (一) 信贷配给的成因及其分类机制Stiglitz和Weiss提出在信息不对称情况下,即使没有政府干预,由于借款人的逆向选择和道德风险行为,信贷配给可以作为一种长期均衡状态存在。[21]信贷配给的成因包括信贷供给与信贷需求两方面。其中,信息不对称、缺乏合适的抵押物以及高交易成本是引起供给型配给的主要原因。[22-23]需求主体规避风险的意识、认知偏差以及过高的交易成本则会引起需求方的自我配给。[24-26]假设DiN和DiE分别表示农户i的名义信贷需求和有效信贷需求①,Si表示正规金融机构愿意为农户i提供的最高贷款额。农户信贷配给的分类机制如表 1所示。

① 名义信贷需求是指在信息对称且非利息交易成本为零的信贷市场上,信贷需求可以得到完全满足的理想状态下农户的信贷需求;有效信贷需求是指在信息不对称的信贷市场上农户的实际信贷需求,即农户愿意贷款并提出贷款申请。

| 信贷约束类型 | 信贷配给类型 | 信贷配给分类机制 | 信贷规模决定因素 |

| 未受到信贷约束 | 非借贷型价格配给 | 0=DiE=DiN≤Si | 需求因素 |

| 借贷型价格配给 | 0<DiE=DiN≤Si | 需求因素 | |

| 供给型信贷约束 | 部分数量配给 | 0<Si<DiE≤DiN | 供给因素 |

| 完全数量配给 | 0=Si<DiE≤DiN | 供给因素 | |

| 需求型信贷约束 | 交易成本配给或风险配给 | DiE<DiN且DiE≤Si | 需求因素 |

若DiE=DiN≤S,为价格配给,此时农户i在信贷市场上并没有受到信息不对称的影响,其中,DiE>0时为借贷型价格配给,即农户i从正规金融机构获得贷款;DiE=0时为非借贷型价格配给,则农户i不是正规金融机构借款人。若Si<DiE≤DiN,为数量配给,此时农户的有效信贷需求大于供给,其中,Si=0时为完全数量配给;Si>0时为部分数量配给。若DiE<DiN且DiE≤Si,则认为农户受到交易成本配给或风险配给。如果农户因为贷款申请的相关手续繁琐、交易成本过高等而不愿意申请贷款,为交易成本配给;如果农户因为担心违约而丧失抵押品,不愿意申请贷款,则为风险配给。在非借贷型价格配给或借贷型价格配给情况下,认为农户未受到信贷约束;在部分数量配给或完全数量配给情况下,认为农户受到供给型信贷约束;若为交易成本配给或风险配给,则认为农户受到需求型信贷约束。

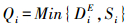

(二) 农户信贷规模决定机制已有研究均假定农户的实际贷款规模由供给方,即农村金融机构决定。因此,在模型设定上,需求因素决定农户是否存在信贷需求,而供给因素则决定农户能否获得贷款及其信贷规模。但是,上述结论建立在一个重要的假设前提之下,即正规金融机构设置的最高贷款额小于农户的有效信贷需求规模,农户的实际贷款额由供给因素决定。然而,根据信贷配给的分类,只有当农户受到完全数量配给和部分数量配给时才满足这一假设条件。当农户属于其他配给类型时,金融机构的最高贷款额大于或等于农户有效信贷需求规模,此时实际贷款额由需求因素决定。因此,信贷配给情况下农户信贷规模的决定机制为:

|

(1) |

其中,Qi表示农户i的实际信贷规模,等于农户i的有效需求规模DiE和正规金融机构设置的最高贷款额Si之间的最小值。当Si<DiE时,农户i的实际信贷规模等于正规金融机构设置的最高贷款额,此时,农户受到供给方引致的信贷约束,Qi由供给因素决定;当Si≥DiE时,农户i的实际信贷规模等于其有效信贷需求规模,农户可能未受到信贷约束或受到需求方引致的约束,此时,Qi由需求因素决定。如表 1所示,可以判别出不同信贷配给类型下农户信贷规模的决定因素。在价格配给、交易成本配给和风险配给三种情况下,Qi=DiE,农户实际信贷规模由需求因素决定;在数量配给情况下,Qi=Si,农户实际信贷规模由供给因素决定。上述结论也可简化为:当农户受到数量配给时,其实际信贷规模由供给因素决定;若农户未受到数量配给,其实际信贷规模则由需求因素决定。

二、 农地流转与农户信贷约束的经验分析 (一) 数据来源本文所使用的数据来自本课题组2013年11月对江苏省新沂市、东海县、沭阳县的农户调查。上述三个地区均处于江苏省淮河以北,地理位置相邻,其经济发展水平相近,经济结构相似①。

① 2012年,三地人均地区生产总值分别为38443元、29233元、31000元,农村居民人均纯收入为9808元、9910元、9557元,三地农业总产值分别为45.9亿元、54.1亿元、104.3亿元,农业占比为13.1%、19.5%、39.4%。三地土地面积分别为15.33万公顷、19.61万公顷、22.96万公顷,其中耕地面积占总土地面积的比例分别为45.65%、55.29%、61.01%。

本次调查从三个市(县)中随机抽取了11个乡镇①,每个乡镇随机抽取3~4个村。为实现样本农户土地规模的合理分布,以实际耕地面积10亩为界对各村农户进行分层抽样,并开展入户问卷调查,最终获得有效样本695户。调查内容包括2013年农户家庭的统计学特征及其2011—2013年农业、非农业经济活动和借贷情况。为有效识别农户的正规信贷需求,调查问卷借鉴Boucher等[4]和刘西川等[19]所采用的直接诱导式询问法(DEM),在传统调查方法的基础上,通过受访者对事实问题和与事实相反的假设问题的主观回答,对其信贷需求进行分类②。

① 具体为新沂市的棋盘、瓦窑、时集、阿湖四个乡镇;东海县的洪庄镇、曲阳乡、安峰镇、桃林镇四个乡镇;沭阳县的茆圩乡、潼阳镇、颜集镇三个乡镇。

② 直接诱导式询问法建立在对农户进行完备分类的基础上。第一类农户在信贷市场上并未受到信息不对称的影响,若其存在信贷需求,则可以获得申请的全部贷款,若其不存在信贷需求,则不是金融机构的借款人;第二类农户为信贷需求未得到满足的金融机构借款人,此类农户申请了贷款,但其申请被拒或只获得部分贷款;第三类农户存在信贷需求,但由于交易成本过高或害怕失去抵押品而未申请贷款。

(二) 样本农户的土地流转情况国外的实践经验表明,农地流转会导致农地集中和规模经营。为考察农地流转和土地规模之间的内在逻辑关系,本文对样本农户土地流转情况进行了分类统计,结果如表 2所示。

| 土地流转 | [0, 5] | (5, 10] | (10, 20] | (20, 50] | (50, +∞) | ||||||||||||||

| 户 | % | 亩 | 户 | % | 亩 | 户 | % | 亩 | 户 | % | 亩 | 户 | % | 亩 | |||||

| 有土地流转 | 54 | 36.7 | 4.1 | 77 | 31.3 | 3.7 | 109 | 52.9 | 7.5 | 59 | 75.6 | 21.6 | 14 | 77.8 | 111.1 | ||||

| 土地流入 | 27 | 18.4 | 2.6 | 66 | 26.8 | 3.7 | 102 | 49.5 | 7.6 | 59 | 75.6 | 21.6 | 14 | 77.8 | 111.1 | ||||

| 土地流出 | 27 | 18.4 | 5.6 | 11 | 4.5 | 4.0 | 7 | 3.4 | 5.3 | 0 | 0.0 | 0.0 | 0 | 0.0 | 0.0 | ||||

| 无土地流转 | 93 | 63.3 | 0.0 | 169 | 68.7 | 0.0 | 97 | 47.1 | 0.0 | 19 | 24.4 | 0.0 | 4 | 22.2 | 0.0 | ||||

| 合计 | 147 | 100 | 1.5 | 246 | 100 | 1.2 | 206 | 100 | 4.0 | 78 | 100 | 16.3 | 18 | 100 | 86.4 | ||||

| 注:根据李锐和李宁辉(2004)对农地规模的划分标准,[0, 5]、(5, 10]、(10, 20]、(20, 50]、(50, +∞)分别表示无地或少地、小规模、中等规模、较大规模、大规模农户;下表同。 | |||||||||||||||||||

由表 2中数据可见,随着农地规模的增加,参与土地流转的农户比例呈递增趋势,且农地面积越大的农户流入比例越高,流入的土地面积越大。无地或少地农户参与土地流转的比例为36.7%,大规模农户参与土地流转的比例为77.8%。按照不同土地规模划分的样本农户流入土地的比例依次为18.4%、26.8%、49.5%、75.6%、77.8%;其流入土地的平均面积为2.6亩、3.7亩、7.6亩、21.6亩、111.1亩。由此可见,农地流转使得土地由中小规模农户向少部分农业大户集中,促进了农业生产规模化。

(三) 样本农户的信贷配给情况样本农户信贷配给情况如表 3所示。在695户样本中,261户未受到信贷约束,其中115户为非借贷型价格配给,占未受到信贷约束农户数的44.1%;146户为借贷型价格配给,占比为55.9%。在434户受到信贷约束的农户中,有145户为完全数量配给,占受到信贷约束农户数的33.4%;122户为部分数量配给,占比为28.1%;160户为交易成本配给,占比为36.9%;7户为风险配给,占比为1.6%。

| 信贷配给类型 | [0, 5] | (5, 10] | (10, 20] | (20, 50] | (50, +∞) | 合计 | ||||||||||

| 户 | % | 户 | % | 户 | % | 户 | % | 户 | % | 户 | ||||||

| 未受到信贷约束 | 55 | 37.4 | 79 | 32.1 | 82 | 39.8 | 35 | 44.9 | 10 | 55.6 | 261 | |||||

| 非借贷型价格配给 | 31 | 21.1 | 36 | 14.6 | 36 | 17.5 | 9 | 11.6 | 3 | 16.7 | 115 | |||||

| 借贷型价格配给 | 24 | 16.3 | 43 | 17.5 | 46 | 22.3 | 26 | 33.3 | 7 | 38.9 | 146 | |||||

| 受到信贷约束 | 92 | 62.6 | 167 | 67.9 | 124 | 60.2 | 43 | 55.1 | 8 | 44.4 | 434 | |||||

| 完全数量配给 | 39 | 26.5 | 64 | 26.0 | 37 | 18.0 | 5 | 6.4 | 0 | 0 | 145 | |||||

| 部分数量配给 | 14 | 9.5 | 46 | 18.7 | 36 | 17.5 | 21 | 26.9 | 5 | 27.8 | 122 | |||||

| 交易成本配给 | 37 | 25.2 | 54 | 22.0 | 49 | 23.8 | 17 | 21.8 | 3 | 16.7 | 160 | |||||

| 风险配给 | 2 | 1.4 | 3 | 1.2 | 2 | 1.0 | 0 | 0.0 | 0 | 0.0 | 7 | |||||

| 合计 | 147 | 100 | 246 | 100 | 206 | 100 | 78 | 100 | 18 | 100 | 695 | |||||

从不同规模农地的农户信贷配给情况比较可知,随着农地规模的增加,农户信贷约束程度呈递减趋势,其信贷约束比例由62.59%下降至44.44%。不同规模农户的信贷配给比率变化趋势存在显著差异。其中,完全数量配给、交易成本配给和风险配给比率随农户生产规模扩大而降低,部分数量配给比率则呈递增趋势,大规模农户中受部分数量配给的比率为27.8%,比无地或少地农户高18.3%。在传统借贷模式下,由于缺少合适的抵押品,土地集中使得信贷需求和信贷供给之间存在结构性失衡,大农户更易受到部分数量配给,其有效信贷需求满足率更低。

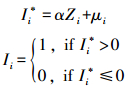

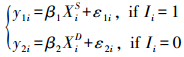

三、 农户实际信贷规模的影响因素 (一) 农户信贷规模影响因素估计模型根据信贷配给条件下农户信贷规模的决定机制,为了客观、可靠地估计农户实际信贷规模的影响因素,需要对受到供给和需求因素影响的两类农户加以区分,即受数量配给和未受数量配给的两类农户。然而,农户是否受到数量配给这一选择过程并非随机,一些影响农户信贷规模的变量同时也会影响农户的信贷配给状态,由此产生样本的自我选择问题,并且影响这一选择过程的诸多变量不可观测,如农户的个人能力、家庭决策情况等。因此,农户是否受到数量配给的选择方程与农户信贷规模的结果方程中的误差项相关,上述模型存在内生性问题。据此,本文拟采取Maddala提出的内生转换回归模型对农户的数量配给状态及其信贷规模的影响因素进行估计。[27]该模型可以将由可观测和不可观测变量在选择农户信贷配给状态之前造成的信贷规模之间的差异从结果中分离出来,从而解决两个模型自相关而产生的内生性问题①。根据不同信贷配给类型下农户信贷规模的不同决定机制,构建模型如下:

① 程郁和罗丹也运用过类似模型估计农户实际信贷规模,其分别对受到信贷约束、受到供给型信贷约束及受到需求型信贷约束的样本农户进行参数估计,但在结果方程中并未区分供给和需求因素的不同影响,而是将所有因素混合进行回归。[28]

|

(2) |

|

(3) |

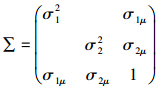

式(2)为数量配给状态选择方程,式(3)为信贷规模结果方程。Ii为反映农户i是否受到数量配给的二元因变量,Ii=1表示农户i受到数量配给,Ii=0表示农户i未受到数量配给。Ii*表示不能直接观察到的农户i数量配给状态的隐藏变量。y1i和y2i为两个连续的因变量,分别表示农户i受到数量配给与未受到数量配给时从正规金融机构获得的贷款额。Zi表示决定农户i数量配给状态的外生变量;XiS、XiD为影响农户贷款额的自变量,其中XiS为影响供给的变量,XiD为影响需求的变量。α、β1和β2为估计参数。μi、ε1i和ε2i为三个方程的随机扰动项,假设(μi, ε1i, ε2i)服从均值为零的联合正态分布,则协方差矩阵为:

|

(4) |

式(4)中,σ1μ表示μi与ε1i之间的协方差;σ2μ表示μi与ε2i之间的协方差。由于无法同时观察到农户i受到数量配给和未受到数量配给情况,因此没有定义ε1i与ε2i之间的协方差。此外,由于对选择方程中的Probit模型进行参数估计时,α只能是比例常数,因此假设Var(μi)=1。鉴于模型存在内生性,农户是否受到数量配给的选择方程和农户信贷规模的结果方程中的误差项相关,即σ1μ≠0或σ2μ≠0。

由于内生转换回归模型中y1i、y2i的值存在部分缺失,只能观察到农户受到数量配给时由供给因素决定的正规金融机构的贷款额和农户未受到数量配给时由需求因素决定的农户贷款数量。因此,受到数量配给农户的贷款数量的条件期望为:

|

(5) |

未受到数量配给农户的正规金融机构贷款额的条件期望为:

|

(6) |

式(5)和式(6)中,

本文以农户单位土地获得的金融机构贷款额作为因变量,该指标比贷款总额更准确地衡量了不同规模农户的贷款强度和贷款深度,可以更客观地比较不同信贷需求规模下农户的信贷约束程度。根据信贷配给条件下农户信贷规模的决定机制,在内生转换回归模型的选择方程中,以农户是否受到数量配给作为因变量。在自变量的选择上,本文考虑的需求和供给变量包括:农户及其家庭的统计学特征变量;土地禀赋及其生产规模变量;家庭收入和消费变量。此外,为了控制其他借款渠道对农户正规信贷需求产生的影响,在需求变量中引入是否存在非正规信贷需求这一变量;在供给变量中引入是否有在政府部门工作的亲戚朋友这一变量来反映农户的社会关系。

本文以户主年龄衡量与生产周期相关的生产性信贷需求以及与家庭生命周期相关的消费性信贷需求,随着生产能力和家庭责任的增强,中年农户倾向于扩大投资以增加家庭福利,信贷需求更大,但随年龄增加,其投资需求和消费需求下降,因此户主年龄和其信贷需求之间存在“倒U型”关系[29]。户主受教育年限衡量的是与贷款相关的信息成本,农户受教育程度越高,其获取贷款的信息成本越低,信贷需求越大。户主健康状况对其信贷需求具有负向影响,农户发生疾病时医疗支出规模增加,其信贷需求增加。[18]家庭劳动力人口数越多表示家庭农业生产能力越强,其生产性信贷需求越大;个体工商户具有较强的生产能力和稳定的收入来源,更容易产生生产性信贷需求且需求规模较大。

本文以是否为种养大户、实际耕地面积、生产性固定资产净值以及是否有土地流入作为衡量农户土地禀赋及生产规模的变量。其中,是否为种养大户和实际耕地面积反映了农户的农业生产规模和经营能力,生产规模越大,农户扩大生产性投资的意愿越强烈,其信贷需求越大;生产性固定资产净值越大的农户越倾向于扩大生产规模,但是此类农户的收入水平较高,这对其信贷需求又具有负向影响,因此生产性固定资产净值对农户信贷需求的影响不确定[19];土地流入促进了农户生产的机械化和要素投入的规模化,从而扩大其信贷需求规模,因此是否流入土地对农户信贷需求具有正向影响。

农户收入水平与信贷需求存在“正U型”关系,即中等收入农户能够实现资金自给自足,其信贷需求最低,而低收入和高收入农户出于农业生产投资和扩大生产规模的需要,其信贷需求更高[30]。农业净收入占总收入的比例衡量农户的收入结构,占比越高表明其越偏重于农业生产,则生产性信贷需求规模越大。本文以2012年农户家中是否发生盖房、子女上学、疾病医疗、婚丧喜事等作为家庭消费和支出的代理变量,上述消费冲击会引起农户的消费性信贷需求,进而正向影响农户的信贷需求。农户的非正规信贷需求在一定程度上会替代农户的正规信贷需求,因此对其正规信贷需求具有负向影响。

各类供给因素对正规金融机构信贷供给的影响在于:户主年龄和正规金融机构信贷供给之间呈现“倒U型”关系,其原因在于中年农户往往拥有更为丰富的生产经验和更强的生产能力,正规金融机构更易于获取其信用信息;户主受教育年限正向影响正规金融机构的信贷供给,受教育程度越高意味着其获取和利用社会资源的能力越强,偿债能力越强;家庭劳动力人口数越多,其生产能力越强,获得正规金融机构贷款额越多;由于个体工商户往往具有较高的偿债能力或者稳定的现金流,正规金融机构更倾向于向其发放贷款;是否为种养大户、实际耕地面积和生产性固定资产净值作为衡量农户偿债和变现能力的变量,会正向影响正规金融机构的信贷供给;家庭收入作为第一还款源直接影响金融机构的违约风险,正规金融机构在发放贷款时尤其注重农户的家庭收入水平,因此家庭人均纯收入对正规金融机构贷款额具有正向影响;为降低信贷风险,正规金融机构通常会要求借款人提供相应的抵押或担保,因此拥有丰富社会关系的贷款人更容易获得贷款,其贷款规模也越大。

| 变量名称 | 变量定义及描述 | 均值 | 标准差 |

| 土地贷款额 | 农户单位土地的正规金融机构贷款额(千元/亩) | 1.882 | 8.158 |

| 信贷配给 | 农户是否受到数量配给(1=是;0=否) | 0.384 | 0.487 |

| 信贷需求 | 农户是否存在名义信贷需求(1=是;0=否) | 0.781 | 0.414 |

| 年龄 | 户主年龄(年) | 49.671 | 9.508 |

| 受教育年限 | 户主受教育年限(年) | 7.584 | 3.465 |

| 健康状况 | 户主是否身体健康(1=是;0=否) | 0.866 | 0.341 |

| 家庭劳动力人口数 | 家庭劳动力人口数(人) | 4.442 | 1.572 |

| 种养大户 | 是否为种养大户(1=是;0=否) | 0.501 | 0.500 |

| 个体工商户 | 是否为个体工商户(1=是;0=否) | 0.206 | 0.405 |

| 实际耕地面积 | 实际耕地面积(亩) | 14.169 | 19.723 |

| 土地流入 | 是否流入土地(1=是;0=否) | 0.062 | 0.241 |

| 固定资产 | 2012年家庭生产性固定资产价值(千元) | 24.771 | 97.420 |

| 家庭人均纯收入 | 家庭人均净收入(千元/人) | 22.624 | 55.291 |

| 农业纯收入占比 | 家庭农业净收入占总净收入的比率(%) | 0.558 | 0.385 |

| 发生大事 | 2012年家中是否发生大事(1=是;0=否) | 0.361 | 0.481 |

| 非正规信贷需求 | 是否存在非正规信贷的需求(1=是;0=否) | 0.473 | 0.500 |

| 社会关系 | 是否有在政府部门工作的亲戚朋友(1=是;0=否) | 0.206 | 0.405 |

本文运用Stata12.0软件对农户实际信贷规模的内生转换回归模型进行估计,结果如表 5所示。模型中各自变量回归结果基本显著且符合预期。

| 变量名称 | 供给方程 | 需求方程 | 是否受到数量配给 | |||||

| 系数 | p>|z| | 系数 | p>|z| | 系数 | p>|z| | |||

| 年龄一次项(对数) | 18.15*** | 0.000 | -5.732 | 0.324 | -14.18** | 0.047 | ||

| 年龄二次项(对数) | -2.394*** | 0.000 | 0.743 | 0.330 | 1.854** | 0.046 | ||

| 受教育年限 | 0.0426*** | 0.000 | 0.0158* | 0.097 | -0.027 | 0.127 | ||

| 健康状况 | -0.001 | 0.991 | -0.308** | 0.038 | ||||

| 家庭劳动力人口数 | 0.0656** | 0.024 | 0.034 | 0.227 | -0.0760** | 0.032 | ||

| 种养大户 | -0.009 | 0.938 | -0.056 | 0.542 | -0.101 | 0.438 | ||

| 个体工商户 | 0.322** | 0.023 | 0.252** | 0.031 | 0.183 | 0.179 | ||

| 固定资产(对数) | -0.010 | 0.798 | 0.009 | 0.761 | -0.007 | 0.834 | ||

| 实际耕地面积一次项(对数) | 0.296 | 0.143 | -0.152** | 0.047 | -0.187 | 0.478 | ||

| 实际耕地面积二次项(对数) | -0.0858** | 0.016 | 0.037 | 0.432 | ||||

| 土地流入 | -0.202** | 0.038 | -0.176 | 0.346 | ||||

| 家庭人均纯收入一次项(对数) | 0.165*** | 0.002 | 0.077 | 0.508 | -0.018 | 0.908 | ||

| 家庭人均纯收入二次项(对数) | 0.007 | 0.768 | -0.003 | 0.911 | ||||

| 农业纯收入占比 | 0.305*** | 0.008 | 0.107 | 0.486 | ||||

| 发生大事 | -0.004 | 0.960 | -0.038 | 0.715 | ||||

| 非正规借贷需求 | -0.383*** | 0.000 | 1.206*** | 0.000 | ||||

| 社会关系 | 0.237* | 0.089 | -0.084 | 0.525 | ||||

| 常数项 | -34.54*** | 0.000 | 11.360 | 0.305 | 27.17** | 0.046 | ||

| 似然比检验 | 0.000 | |||||||

| 观测值数 | 695 | |||||||

| 注:***、**、*分别表示结果在1%、5%、10%的水平上显著。 | ||||||||

内生转换回归模型中选择方程的估计结果显示,户主年龄对农户是否受到数量配给的影响呈“正U型”,其拐点为46岁,表明相较于青年和老年阶段,中年农户生产经营能力更强,最不容易受到数量配给;户主健康状况对其是否受到数量配给的影响为负,表明发生疾病的农户信贷需求更大,但其需求难以被满足,更容易受到数量配给;家庭劳动力人口数对农户数量配给状态具有显著的负向影响,意味着家庭劳动力人口数越多,其偿债能力越强,其信贷需求更容易被充分满足;是否存在非正规信贷需求对农户数量配给具有显著的正向影响,其原因在于当农户受到正规金融机构的数量配给时,往往会选择非正规信贷以弥补尚未满足的资金缺口。

供给方程的估计结果表明,户主年龄与农户单位土地贷款额之间呈“倒U型”关系,其拐点为44岁,说明中年农户偿债能力更强,正规金融机构对其发放的贷款强度越大;实际耕地面积一次项对单位土地贷款额的影响并不显著,二次项具有显著的负向影响,其拐点为5.6亩,这低于样本农户的平均耕地面积14.2亩,表明实际耕地面积对单位土地贷款额具有显著的负向影响,其原因在于尽管农户贷款总额会随其种植面积增加,但在生产规模化条件下,由于缺乏合适的抵押品,大规模农户无法获得与其生产规模相匹配的贷款额,因而实际耕地面积越大,单位土地贷款额越低,农户更容易受到信贷约束。此外,户主受教育年限、家庭人均纯收入、家庭劳动力人口数、是否为个体工商户和社会关系对农户单位土地贷款额具有显著的正向影响,说明受教育程度越高、家庭人均纯收入越高、家庭劳动力人口数越多、从事个体工商经营以及有亲戚朋友在政府部门工作的农户,其获取贷款信息以及生产经营的能力越强,获得贷款的强度越大。

需求方程的估计结果表明,农户实际耕地面积和是否流入土地对农户单位土地贷款额具有显著的负向影响,表明农户实际耕地面积越大或者流入土地,其获得的贷款强度越小,其原因在于大规模农户的生产性信贷需求更大,但在传统贷款模式下,信贷需求和信贷供给之间存在结构性不匹配,其有效信贷需求难以被完全满足;是否存在对非正规信贷的需求对农户单位土地贷款额具有显著的负向影响,表明存在非正规信贷需求的农户往往获得正规金融机构贷款较少,非正规信贷对农户正规信贷需求具有一定的替代作用。此外,户主受教育年限、农业净收入占比和是否为个体工商户对农户单位土地贷款额具有显著正向影响,其原因在于农户受教育程度越高、农业净收入占比越高或者从事个体经营活动,其获取社会资源和生产经营能力越强,正规金融机构对其放贷强度越大;虽然户主年龄、家庭劳动力人口数和是否为种养大户在统计上并不显著,但影响方向与预期一致。

为了证明内生性转换回归模型估计结果的可靠性,本文将其与传统的Heckman两阶段模型估计结果进行了比较。其中,需求方程的因变量为农户是否存在信贷需求,自变量为影响农户信贷需求的因素;供给方程的因变量为农户单位土地贷款额,自变量为影响金融机构信贷供给的因素。运用Stata12.0软件对农户实际信贷规模的Heckman两阶段模型进行估计,结果见表 6。

| 变量名称 | 供给方程 | 需求方程 | |||

| 系数 | p>|z| | 系数 | p>|z| | ||

| 年龄一次项(对数) | 3.623 | 0.441 | -2.717 | 0.718 | |

| 年龄二次项(对数) | -0.500 | 0.415 | 0.386 | 0.696 | |

| 受教育年限 | 0.0251** | 0.046 | -0.0326* | 0.065 | |

| 健康状况 | -0.037 | 0.837 | |||

| 家庭劳动力人口数 | 0.0426* | 0.069 | -0.043 | 0.248 | |

| 种养大户 | -0.041 | 0.639 | 0.026 | 0.851 | |

| 个体工商户 | 0.359*** | 0.000 | 0.254* | 0.086 | |

| 固定资产(对数) | 0.001 | 0.969 | 0.009 | 0.797 | |

| 实际耕地面积一次项(对数) | 0.074 | 0.643 | 0.082 | 0.345 | |

| 实际耕地面积二次项(对数) | -0.050 | 0.103 | |||

| 土地流入 | -0.077 | 0.734 | |||

| 家庭人均净收入一次项(对数) | 0.187*** | 0.000 | -0.345* | 0.070 | |

| 家庭人均净收入二次项(对数) | 0.045 | 0.164 | |||

| 农业净收入占比 | 0.105 | 0.529 | |||

| 发生大事 | -0.008 | 0.946 | |||

| 非正规借贷需求 | 0.331*** | 0.003 | |||

| 社会关系 | 0.259*** | 0.005 | |||

| 常数项 | -6.814 | 0.449 | 6.044 | 0.673 | |

| 似然比检验 | 0.000 | ||||

| 观测值数 | 695 | ||||

| 注:***、**、*分别表示结果在1%、5%、10%的水平上显著。 | |||||

内生转换回归模型和Heckman两阶段模型回归结果比较显示,其估计结果基本一致,两个模型的内在差异如表 7所示。

| 变量名称 | 内生转换回归模型 | Heckman两阶段模型 | ||||

| 结果方程 | 选择方程 | 结果方程 | 选择方程 | |||

| 供给方程 | 需求方程 | 是否受到数量配给 | 供给方程 | 需求方程 | ||

| 年龄一次项 | + | - | ||||

| 年龄二次项 | - | + | ||||

| 受教育年限 | + | + | + | - | ||

| 健康状况 | - | |||||

| 家庭劳动力人口数 | + | - | + | |||

| 种养大户 | ||||||

| 个体工商户 | + | + | + | + | ||

| 实际耕地面积 | - | - | ||||

| 土地流入 | - | |||||

| 固定资产 | ||||||

| 家庭人均净收入 | + | + | - | |||

| 农业净收入占比 | + | |||||

| 发生大事 | ||||||

| 非正规信贷需求 | - | + | + | |||

| 社会关系 | + | + | ||||

| 注:+和-分别表示正向和负向的影响,显著水平均在10%以上。 | ||||||

从模型结构上来看,上述两个模型的选择和决定机制各不相同,其选择方程的估计结果不具备可比性,两个模型的差异主要体现在结果方程上。由表 7可见,由于内生转换回归模型包含了供给和需求两个结果方程,使其充分实现供给和需求因素相分离,从而提高了方程的估计效率和准确性,可以识别更多影响农户实际贷款额的因素。例如,在内生转换回归模型中,户主年龄、实际耕地面积、是否流入土地、农业净收入占比以及是否存在非正规信贷需求对农户单位土地贷款额均具有显著影响,但在Heckman两阶段模型中上述五个变量均不显著,难以验证农户的信贷需求和金融机构的信贷供给之间存在结构性失衡。

五、 结论及政策启示本文利用江苏省695户农户的调研数据,在分析信贷配给情况下农户信贷规模的内在决定机制的基础上,构建内生转换回归模型对农户信贷规模的决定因素进行分类估计,主要研究结论如下:

第一,农地流转引起土地集中和农业生产的规模化,在传统贷款模式下,农户的信贷需求和金融机构的信贷供给之间存在结构性不匹配。根据江苏的经验数据,随着农地规模的增加,农户信贷约束程度呈递减趋势,但是其受到部分数量配给的比率大幅提高,大农户的有效信贷需求难以完全满足,大农户更易受到信贷约束。

第二,本文实证模型所得出农户实际信贷规模的影响因素与以往研究基本类似。但和以往研究不同的是,本文的模型实证结果显示,农户实际耕地面积和是否流入土地对农户单位土地贷款额具有显著的负向影响,即随着土地流入、生产规模增加,农户的贷款强度下降,更容易受到信贷约束。

第三,与Heckman两阶段模型相比,内生转换回归模型基于信贷配给情况下农户信贷规模的内在决定机制进行参数估计,实现了需求和供给效应的分离,更符合农户借贷与银行供给行为的实际,大大提高了以往模型的估计效率和准确性。因而,无论在理论分析还是实证结果上都更为可靠和有效。

江苏的经验数据表明,由于缺少合格的抵押品,传统的贷款模式已经不能满足农户日益增长的规模化的信贷需求,大规模农户更容易受到信贷约束。因此,进一步扩大农户的担保财产范围尤为必要,例如探索建立农户、农民专业合作组织、保险公司和担保机构等的互动合作机制,开发多层次的担保贷款产品;创新农地抵押模式,采取“风险基金+农地抵押”“农业担保公司+农地抵押”或“保险+农地抵押”等多种农地抵押模式等。通过引入多元主体参与信贷市场以降低抵押贷款的风险,缓解当前农户的信贷约束程度,提高其福利水平,进而促进社会主义新农村及和谐社会的建设与发展。

| [1] | 刘启明. 关于辽宁省农村土地使用权流转情况的调查报告[J]. 农业经济,2002 (1) : 9 –12. |

| [2] | 游和远, 吴次芳. 农地流转、禀赋依赖与农村劳动力转移[J]. 管理世界,2010 (3) : 65 –75. |

| [3] | 李锐, 李宁辉. 农户借贷行为及其福利效果分析[J]. 经济研究,2004 (12) : 96 –104. |

| [4] | Boucher S R, Guirkinger C, Trivelli C. Direct Elicitation of Credit Constraints:Conceptual and Practical Issues with an Empirical Application to Peruvian Agriculture[R]. University of California-Davis Working Paper, 2006. http://cn.bing.com/academic/profile?id=1563258393&encoded=0&v=paper_preview&mkt=zh-cn |

| [5] | 张龙耀, 江春. 中国农村金融市场中非价格信贷配给的理论和实证分析[J]. 金融研究,2011 (7) : 98 –114. |

| [6] | 朱喜, 李子奈. 我国农村正式金融机构对农户的信贷配给——一个联立离散选择模型的实证分析[J]. 数量经济技术经济研究,2006 (3) : 37 –49. |

| [7] | 孔荣, 陈传梅, 衣明卉. 农户正规信贷可得性影响因素的实证分析——以陕西省756户农户的调查为例[J]. 农业经济与管理,2010 (3) : 36 –45. |

| [8] | 刘艳华, 辉敏敏, 李明. 农户信贷配给程度的空间异质分析[J]. 农业经济问题,2014 (7) : 52 –59. |

| [9] | Zeller M. Determinants of Credit Rationing:A study of Informal Lenders and Formal Credit Groups in Madagascar[J]. World Development,1994, 22 (12) : 1895 –1907. DOI: 10.1016/0305-750X(94)90181-3 |

| [10] | Kochar A. An Empirical Investigation of Rationing Constraints in Rural Credit Markets in India"[J]. Journal of Development Economics,1997, 53 (2) : 339 –371. DOI: 10.1016/S0304-3878(97)00020-5 |

| [11] | Swain R B. Credit Rationing in Rural India[J]. Journal of Economic Development,2002, 27 (2) : 1 –20. |

| [12] | Nguyen C H. Access to Credit and Borrowing Behavior of Rural Households in a Transition Economy[R]. Working Paper, 2007. |

| [13] | 周小斌, 耿洁, 李秉龙. 影响中国农户借贷需求的因素分析[J]. 中国农村经济,2004 (8) : 26 –30. |

| [14] | 黎翠梅, 陈巧玲. 传统农区农户借贷行为影响因素的实证分析——基于湖南省华容县和安乡县农户借贷行为的调查[J]. 农业技术经济,2007 (5) : 44 –48. |

| [15] | 熊学萍, 阮红新, 易法海. 农户金融行为、融资需求及其融资制度需求指向研究——基于湖北省天门市的农户调查[J]. 金融研究,2007 (8) : 167 –181. |

| [16] | 周宗安. 农户信贷需求的调查与评析:以山东省为例[J]. 金融研究,2010 (2) : 195 –206. |

| [17] | 李锐, 朱喜. 农户金融抑制及其福利损失的计量分析[J]. 经济研究,2007 (2) : 146 –155. |

| [18] | 黄祖辉, 刘西川, 程恩江. 贫困地区农户正规信贷市场低参与程度的经验解释[J]. 经济研究,2009 (4) : 116 –128. |

| [19] | 刘西川, 黄祖辉, 程恩江. 贫困地区农户的正规信贷需求:直接识别与经验分析[J]. 金融研究,2009 (4) : 36 –51. |

| [20] | 李丹, 张兵. 社会资本能持续缓解农户信贷约束吗[J]. 上海金融,2013 (10) : 9 –13. |

| [21] | Stiglitz J E, Weiss A. Credit Rationing in Market with Imperfect Information[J]. American Economics Review,1981, 71 (3) : 393 –410. |

| [22] | Hoff K, Stiglitz J E. Introduction:Imperfect Information and Rural Credit Markets:Puzzles and Policy Perspectives[J]. World Bank Economic Review,1990, 4 (3) : 235 –250. DOI: 10.1093/wber/4.3.235 |

| [23] | Besley T. Property Rights and Investment Incentives:Theory and Evidence from Ghana[J]. Journal of Political Economy,1995, 130 (5) : 903 –937. |

| [24] | Mushinski D. An Analysis of Offer Functions of Banks and Credit Unions in Guatemala[J]. Journal of Development Studies,1999, 36 (2) : 88 –112. DOI: 10.1080/00220389908422622 |

| [25] | Boucher S R. Endowments and Credit Market Performance:An Econometric Exploration of Non-price Rationing Mechanisms in Rural Credit Markets in Peru[R]. University of California-Davis Working Paper, 2012. |

| [26] | Petrick M A. Microeconometric Analysis of Credit Rationing in the Polish Farm Sector[J]. European Review of Agricultural Economics,2004, 31 (1) : 77 –101. DOI: 10.1093/erae/31.1.77 |

| [27] | Maddala G S. Limited Dependent and Qualitative Variables in Econometrics[M]. Cambridge: Cambridge University Press, 1983 . |

| [28] | 程郁, 罗丹. 信贷约束下中国农户信贷缺口的估计[J]. 世界经济文汇,2010 (2) : 69 –80. |

| [29] | 秦建群, 吕忠伟, 秦建国. 中国农户信贷需求及其影响因素分析——基于Logistic模型的实证研究[J]. 当代经济科学,2011 (5) : 27 –33. |

| [30] | 褚保金, 丁云芬. 农户文化程度与其家庭收入、信贷行为的相关分析[J]. 华南金融研究,2003 (1) : 66 –68. |