2016, Vol. 16

2016, Vol. 16

2. 南京农业大学 经济管理学院, 江苏 南京 210095

小微企业在国民经济发展中占据着重要地位,但小微企业的融资成本仍然很高。虽然国务院办公厅发布了《关于多措并举着力缓解企业融资成本高问题的指导意见》(国办发[2014]39号),其中提出了缩短企业融资链条、清理金融服务收费、提高贷款审批效率等一系列措施来降低小微企业的融资成本,但是从正规融资渠道来看,银行对于小微企业贷款的利率上浮比例仍高达75%[1],2014年小微企业从银行获得的贷款利率仍维持在10%~15%的水平[2]。在这种情况下,一部分存在资金需求的小微企业由于融资成本超出其所能承受的最大限度而不会主动向银行申请贷款,造成“未借贷型价格配给”[3]现象,最终结果是其转向利息同样较高的非正规融资渠道,仍未改变小微企业融资贵的问题。现有的研究主要从小微企业的角度分析了造成这一困境的原因——小微企业的信息披露制度不够健全、经营风险较高,加上缺乏银行所要求的足够抵押物[4, 5, 6],使得银行在对小微企业进行贷款定价时基于风险控制的考虑加入了过高的溢价,抬高了整体的利率水平。而从资金供给者的角度来看,农村商业银行作为中小银行,是小微企业贷款的主力[7],其在发放小微企业贷款时,仍存在“一刀切”的现象,整体的贷款定价水平不够合理,这从主观上为农村商业银行改进贷款定价方法提供了动力;从客观上来说,在当前利率市场化的环境下,农村商业银行也需要更为适合市场需求的定价方法来提高自身的竞争能力。因此,本文试图建立一种科学的农村商业银行小微企业贷款定价方法,以反映真实的小微企业风险状况为基础,使得最后的定价结果尽可能的合理,同时又能在小微企业的承受范围之内。

国外对于商业银行的贷款定价方法已有了较为广泛和深入的认识。彼得·S·罗斯概括并比较了贷款定价的四种基本方法:成本加成法、价格领导法、客户盈利能力分析法和低于优惠利率法①。在这些方法的基础上,不同学者从不同方面考虑了影响贷款定价的因素,如银企关系[8, 9, 10]、监管成本[11]、企业不同的贷款渠道以及银行自身在信贷市场中所处的地位[12]、违约风险[13, 14]等。其中,借款人违约风险的测度是一个贷款定价方法能否成功的关键因素,对此,国外学者对于判断和度量借款人违约概率所依赖的量化模型的开发和应用也有较多研究,现在国外银行所使用的模型主要有RAROC模型、KMV模型、Credit Metrics等。

①详见彼得·S·罗斯.商业银行管理[M].机械工业出版社,2013:440-445。

国内学者的研究则基本都是在国外学者研究的基础上开展的。鉴于我国利率市场化改革的大趋势,有学者对于在此背景下商业银行贷款定价的模式作了一些研究。殷仲民、李蕊[15]提出了“以贷款平均收益率加上贷款风险溢价为贷款的基本价格,再根据银行和客户的整体关系以及一些其他因素对其调整” 的贷款定价基本模式,并给出了具体各项指标的计算方法。除此之外,传统的成本加成法和基准利率加点法也可以结合使用,并在此基础上考虑市场竞争和银企关系[16],银行经营成本、目标利润率、税负水平和风险溢价[17]等不同因素的影响。另外,还有部分针对中小微企业贷款定价的研究。邓超等[18]认为银企之间的长期合作关系可以为银行带来潜在的收益,并设计出基于关系型贷款的定价模型。张燕、路文杰[19]从银行角度出发建立了一个主要针对中小企业的基于同业竞争的贷款定价模型,该模型的理念是以市场为导向的成本加成定价模式,考虑了利率市场化后同业竞争带来的冲击。蒙震、胡怀邦[20]构建了中小企业信用风险评估模型,通过实证分析表明企业的非财务信息也会影响企业贷款违约的概率,从而对银行的贷款定价水平产生影响。

综合已有研究可以发现,贷款定价在国外已经发展得较为成熟,这和国外发达的金融市场密切相关,因为贷款定价流程中所依赖的各种量化模型都需要以成熟的市场基准利率和丰富的企业历史贷款数据作为支撑,这两点从我国目前的情况来看还未能达到。我国的贷款利率虽然已经全面放开,但可靠稳健的市场基准利率仍在建设中,同时资本市场和证券市场的不完善也造成了历史数据的缺失,加之小微企业本身的财务制度不健全,会计信息不够透明,在社会信用体系尚未完全建立时,需要了解它们的历史情况更是难上加难。故而如果要将国外运用量化模型已经十分成熟的贷款定价方法转移到对我国小微企业的贷款定价上,并分析其对小微企业融资成本的影响,不加改造的直接移植必定会造成水土不服。因此,本文将通过理论分析,结合贷款定价原则并根据农村商业银行和小微企业之间的关系提出一种新的贷款定价模式,并给出相应的计算方法,最终通过实证来检验该定价方法的科学性和可行性,并进一步分析定价结果对于小微企业融资成本的影响。

二、理论分析要建立一套具体的贷款定价方案,基本的模式无外乎成本加成法、价格领导法、客户盈利性分析法等,然后依据定价原则和实际情况比较各基本模式的优劣进行调整或组合,最终形成一个“多样化”的定价方案,所以说贷款定价并不是简单的一种基本模式的套用,其中可能糅合了多种原则和方法,目的就是使定价的结果尽可能趋于准确和合理。而贷款定价结果的合理性,通过较好地反映小微企业自身的信用风险来实现,假设此时的贷款价格在小微企业所能承受的合理区间内,那么农村商业银行就可以在控制风险的前提下,通过改进贷款定价方法便能缓解小微企业的融资贵问题。上述这一分析也是本文设计贷款定价模式采用的思路。在这一思路的基础上,本文通过农村商业银行和小微企业之间关系的特点来识别小微企业的信用风险,同时结合利率市场化的背景,给出在定价时应遵循的三项原则,并论述每一原则与融资成本之间的关系。

(一)市场均衡利率是贷款定价的基础现阶段的金融市场环境,是利率市场化的大背景,中国利率市场化的改革已基本完成。根据利率市场化的内涵,监管当局通过放松对货币市场、资本市场特别是存贷款利率的管制,将资金价格交由市场的供求关系决定,其中最根本的是金融机构可以自己制定产品的利率,从而反映真实的市场供需关系,达到优化资源配置的目的。当前,人民币贷款利率已经全面放开,使其向真正意义上的“利率由市场供求关系决定”不断接近,最终结果就是贷款也会像普通商品一样,价格完全体现为供给和需求之间的关系。因此,农村商业银行在贷款定价的过程中,首先应当把握好“市场均衡利率是贷款定价的基础”这一原则。但是市场上的利率十分繁杂,而且处于不断变化中,在一定程度上这些利率都会影响到贷款的定价,关键还是要从这些利率中找出一个最具代表性的均衡利率,也即基准利率。只有找出这样一个合适的均衡利率作为基准利率,在此基础上进行调整得到的最终贷款利率才是有意义的,这不仅能使农村商业银行的贷款价格在市场上保有竞争力,避免发生市场份额缩减或失去客户的情况,而且以这个基准利率作为参考能够简化银行的定价流程,从一定程度上降低在定价过程中产生的成本,从而降低最终分摊给小微企业的成本。

(二)以银企关系为导向考虑到农村商业银行和小微企业在信贷关系上的紧密程度可以在一定程度上缓解小微企业的信息不透明和不完备性,在定价过程中应充分利用这一关系,因此“以银企关系为导向”也是不能忽视的一个原则。另一方面,在利率市场化以前,贷款市场可以认为是一个卖方市场,有些存在贷款需求的企业可能因为自身原因被银行无视,银行也缺乏动力去完善贷款定价方法。然而,随着利率市场化的推进,贷款市场会逐渐变为一个买方市场,尤其是一些有较好资金实力和信誉的优质客户,这些客户可选择的融资渠道会逐渐增多,对贷款价格的敏感性也会变强。如果在对这些客户定价时仍然像过去一样盲目粗放,那么最终导致的结果可能是这些客户会选择市场上其他融资成本更低的机构。从当前的趋势分析,银企关系在贷款定价过程中主要体现在两个方面:一是对于小微企业信用风险的衡量需要充分考虑企业的各项特征,包括企业基本信息、财务指标、企业主的个人特征信息等;二是银行根据企业使用过的本银行其它服务,计算出企业对银行的历史贡献度和忠诚度等,在此基础上给予一定的利率优惠,在降低企业融资成本的同时也更容易和借款企业形成长期的合作关系。

(三)风险与收益对等农村商业银行作为一个以利润最大化为目标的盈利性机构,必须遵循“风险与收益对等”的原则。一笔贷款面临的风险有很多种,本金的安全性受客户的信用风险影响,贷款的收益则会被市场风险和利率风险左右。针对这些不同的风险,农村商业银行在贷款定价时应当作不同程度的溢价调整,并体现到最后的贷款价格中去。由于第一个原则已经将市场风险考虑进去,所以本文主要关注的是客户的信用风险,也即贷款违约的风险。本文通过同时选取小微企业不同层面的信息,包括农村商业银行和小微企业之间更易获得的软信息①来构建违约概率模型,以期在反映真实的小微企业违约概率的同时降低融资成本。

①Berger and Black[24]在对银行的贷款技术进行分类时,将硬信息和软信息作为了分类的依据,其中企业的固定资产、财务报表、房地产、设备、企业主个人历史信用等都划分为硬信息,而企业在贷款过程中和银行建立的联系以及信贷员基于经验和训练作出的判断则划分为软信息。

基于上述三项原则,本文将基本模式中的价格领导法和客户盈利能力分析法相结合,采用考虑了客户关系以市场为导向的贷款定价法。基本的模型由四个部分组成,具体公式如下所示:

贷款利率=基准利率+目标利润+风险溢价-调整项

除目标利润外,其余部分对于小微企业融资成本影响的作用机理如图 1所示。

| 图 1 贷款定价对小微企业融资成本的作用机理 |

基准利率是根据市场确定的均衡利率。由于当前我国金融市场还未完全成熟,可能存在着很多不同形式的基准利率,如SHIBOR、银行间国债回购利率等,因此需要从这些利率中选取一个最为合适的作为商业银行贷款定价时的基准利率。目前来看这些利率都只是市场均衡利率的近似利率,各有优缺点,并不能简单地说明哪一个利率更具代表性。本文根据不同类型或属性的银行来区分何种利率作为基准利率更加适合。

首先将我国的商业银行分为两大类:(1)全国性商业银行,包括国有银行和股份制商业银行,适合这一类银行的基准利率是上海银行间同业拆借利率(SHIBOR),这是中国人民银行建立的一个旨在效仿全球货币资金市场基准利率LIBOR的适合我国的基准利率,从最近的研究来看[21, 22, 23],SHIBOR已较好地发挥了我国货币市场基准利率的作用。在选定了基准利率之后,需要进行基准利率曲线的拟合,即选取不同时点的利率,比如隔夜、7天、14天、1月、3月、6月、9月、1年利率作为基准点,然后使用EXCEL或MATLAB软件进行数据的平滑处理得到最终的基准利率曲线。在具体定价时,只需将某一笔贷款的期限对应曲线上的一点便可得到该笔贷款的基准利率;(2)区域性商业银行,包括城市商业银行、农村商业银行、村镇银行等,这一类银行的基准利率可以通过计算该银行所处区域内所有银行的加权同业拆借利率来确定,所处区域由该银行在地理上的经营范围确定,权重可根据银行的贷款市场份额确定。这一利率的含义是指该银行在所处区域内当其需要从外部即时融入资金时的成本。

(二)目标利润目标利润是指银行对每一笔贷款的一个期望收益率。加入目标利润的目的主要是对基准利率的一个修正,因为考虑到农商行的资金成本管理尚不完善,如果仅仅以一个基准利率来衡量银行的资金成本,容易出现贷款定价过低、银行无法盈利的现象。目标利润的计算方法可以采取银行过去三到五年总资产收益率ROA的平均值,对于所有贷款来说,这一部分的值是相同的。计算公式可表示为:

风险溢价主要考虑的是小微企业的信用风险,即违约风险溢价,可以用违约概率(PD)乘以违约造成的预期损失率(LGD)①表示。

①预期违约损失率的计算方法有很多,本文参照《商业银行资本管理办法(试行)》的相关规定,同时借鉴前人的实证研究成果以及结合相关银行工作人员的建议,对LGD作下述假设:抵押贷款的LGD为30%,担保公司保证贷款的LGD为40%,一般保证贷款的LGD为50%。

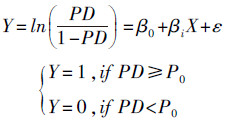

违约概率的测算需要依据数理模型,但是从我国目前的现状来看,国外使用的数理模型都要求企业拥有完备透明的资产负债数据和历史借贷数据,而这恰恰是我国小微企业无法完整提供的,因此这些方法暂时还无法很好地本土化。为了更好地测度小微企业的信用风险,使其能较好地反映在最终的定价结果中,本文将企业在贷款过程中产生的软信息加入考虑的因素之中而非只考察硬信息,并使用logistic模型来预测违约概率。模型形式如下:

其中,Y表示小微企业是否违约,P0为设定的切割值,当PD≥P0,Y=1,即违约,否则Y=0;X为影响小微企业违约因素的向量;β为需要确定的系数,可以利用银行已有的历史贷款数据代入上述模型,运用计量软件来拟合出各影响因素的系数β。在确定了系数β之后,当有新的贷款发生时,就可以将收集到的贷款企业信息对应输入模型得到可能的违约概率。

在选取影响违约概率的因素X时,除了一些较易获取的企业硬信息外,本文还加入了软信息(银企关系)和企业主的个人信息,具体选取的变量如表 1所示。

| 变量类型 | 变量 | 含义 | 单位 |

| 企业基本信息 | X1 | 成立时间 | 年 |

| X2 | 员工数 | 人 | |

| 企业财务指标 | X3 | 由企业财务报表计算得到 | — |

| 银企关系 | X4 | 企业与贷款银行建立信贷关系的时间 | 年 |

| X5 | 企业的基本账户是否在贷款银行 | 是为1,否为0 | |

| X6 | 该银行是否是企业的唯一贷款银行 | 是为1,否为0 | |

| X7 | 信贷员对贷款企业的熟悉程度 | 1=很不熟悉;2=不熟悉;3=一般;4=比较熟悉;5=十分熟悉 | |

| 企业主个人信息 | X8 | 企业主受教育年限 | 年 |

| X9 | 企业主是否本地人 | 是为1,否为0 | |

| 注:可选择的财务指标由小微企业财务报表的完整性确定,具体可包括:流动比率、速动比率、流动负债率、资产负债率、长期负债资产比、固定资产比、利息保障倍数、应收账款周转率、存货周转率、净营运资产周转率、净利润率等。 | |||

模型的最后一部分为调整项。从已有文献的回顾来看,银企关系是影响贷款利率制定的重要考察因素,所以本文主要考虑的是银企关系。具体地,本文从客户贡献度和客户忠诚度两方面来衡量银企关系。

1.客户贡献度

客户的历史贡献度=客户历史贡献/拟发放贷款本金,其中客户历史贡献是指客户过去一年为银行创造的贡献,包括三个组成部分:贷款贡献、存款贡献和中间业务贡献①。

①这三部分的计算公式分别为:贷款贡献=拟发放贷款本金*(上年度平均贷款利率-资金成本率)*(1-综合税率)-运营费用-预期损失;存款贡献=∑该客户各项存款*央行基准存贷款利率差*(1-法定、超额准备金率)+∑该客户各项存款*(法定存款准备金率*法定存款准备金利率+超额存款准备金率*超额存款准备金利率);中间业务贡献=对该客户中间业务收入*(1-综合税率)-对该客户中间业务成本其中,客户中间业务成本=(中间业务总成本/中间业务笔数)*该客户中间业务笔数。

在计算出客户历史贡献度之后,将该结果乘以一个管理参数θ即可得到基于客户历史贡献度的利率调整,该调整项Δ1=客户历史贡献度*θ,且规定当计算结果≥a%时,Δ1=a%。θ的大小在[0, 1]之间,具体取值由银行管理层根据战略目标、对于银企关系的重视程度和当地银行同业竞争情况而定。

2.客户忠诚度

客户忠诚度可以根据这些指标来衡量:客户账户类型、客户合作年限、客户过去一年的中间业务笔数。基于客户忠诚度的调整项Δ2为该三项指标利率折让之和。

客户账户类型:基本存款账户和其他账户的利率折让分别为b%和c%,其中b、c的值由管理层根据经验确定。

客户合作年限:其利率折让=合作年限*0.1*d%。其中,d为管理参数,表示基于客户合作年限所给予客户的最大利率折让额度,具体取值由管理层根据经验和市场竞争情况确定。当合作年限≥10时,其相应利率折让固定为d%。

客户过去一年中间业务笔数:其利率折让=客户过去一年中间业务笔数*0.01*e%。其中,e为管理参数,表示基于客户过去一年中间业务笔数所给予客户的最大利率折让额度,具体取值由管理层根据经验和市场竞争情况确定。当客户过去一年中间业务笔数≥100时,其相应利率折让固定为e%。

四、实证检验由上文给出的小微企业贷款定价模式四个部分的原理和计算方法,该部分根据采集到的银行样本数据计算出对于每一笔小微企业贷款的模拟利率,并与原有定价方法的实际利率进行比较,从而分析贷款定价方法对小微企业融资成本的影响。

(一)数据来源本文从江苏省某农商行2012—2014年的贷款数据中随机抽取了181家小微企业的共409笔贷款作为样本,在剔除掉相关企业数据缺失和存在异常值的数据后,得到301个有效样本。在所有有效样本中,本文将贷款等级为正常的企业归为非违约客户,贷款等级为次级、关注和损失的归为违约客户,得到292笔非违约贷款和9笔违约贷款,违约率为2.99%。本文对logistic模型的实证分析使用Stata11.0完成。

(二)实证分析及结果根据上文给出的定价公式,首先计算的是基准利率,计算方法是对该农商行所在县域内商业银行的同业拆借利率进行加权。本文在罗列了该农商行经营范围内所有的商业银行后发现几乎涵盖了SHIBOR所选取的样本银行,所以本文直接采用SHIBOR来拟合基准利率曲线。其次是目标利润的计算,根据2007—2012年该农商行的财务数据,其ROA值每年均在1.2%以上,因此本文假定其均值为1.2%。风险溢价的计算需要先用logistic模型预测违约概率,本文通过对301个样本的回归,得到的回归结果如表 2所示①:

| 自变量 | 回归系数 | 标准误 | z值 | p值 |

| 流动比率 | -1.0862*** | .3763 | -2.89 | 0.00 |

| 速动比率 | 2.1680*** | .6299 | 3.44 | 0.00 |

| 流动负债率 | -8.0883** | 3.0685 | -2.64 | 0.01 |

| 资产负债率 | -6.9585 | 4.6671 | -1.49 | 0.14 |

| 固定资产比率 | 2.4837*** | .8387 | 2.96 | 0.00 |

| 存货周转率 | -.5295** | .2006 | -2.64 | 0.01 |

| 净利润率 | -38.6821** | 14.3183 | -2.70 | 0.01 |

| 利息保障倍数 | -.0009 | .0014 | -0.64 | 0.52 |

| 企业成立时间 | .2188** | .1067 | 2.05 | 0.04 |

| 建立信贷关系时间 | -.4142 | .3198 | -1.30 | 0.20 |

| 企业主受教育程度 | -2.9108** | 1.0463 | -2.78 | 0.01 |

| 常数项 | 18.3162** | 6.7937 | 2.70 | 0.01 |

| 注:***、**、*分别表示在1%、5%、10%的统计水平上显著。 | ||||

①在根据上文选择自变量时,由于数据可获性的限制以及变量之间的相关性,舍去了部分变量。

得到上述的回归系数之后,利用原有的贷款数据便可计算出预测的违约概率,具体的计算结果由于数据过多并未列出。另外,这里需要说明的是,根据《商业银行资本管理办法(试行)》(中国银行业监督管理委员会令2012 年第1号)的规定,公司、金融机构和零售风险暴露的违约概率为银行内部估计的违约概率与0.03%中的较大值,因此本文将违约概率小于0.03%的值均替换为0.03%。

根据计算出的所有样本的违约概率,若将违约概率大于50%的样本定义为违约贷款,那么在原先样本中的9笔违约贷款的违约概率均大于50%,从这一层面上说实证模型对于违约的预测十分准确,但除了这9笔贷款外,还有47笔实际未违约的贷款的违约概率也大于50%,实证模型预测的违约率远大于实际违约率,说明本文采用的模型在预测违约概率时较为严格,也较好地识别出了小微企业的风险状况,具有一定的科学性及可行性。虽然一部分企业会因为某些原因导致其违约概率过高而受到配给,但是在实践中银行可以选择更有代表性的影响因素对定价模式进行进一步的修正,最终使定价结果更为匹配小微企业。

公式最后一部分为根据银企关系计算的调整项,由于这一部分只获得了少数几家企业的数据,因此本文计算的模拟利率只包含前三部分,模拟利率的频数分布情况如图 2所示。

| 图 2 模拟利率分布图 |

从图 2可以看出根据公式计算的利率集中于5%~10%之间(无低于5%的贷款),共183笔,约占总贷款笔数的61%,说明根据本文提出的这一定价模式计算的贷款利率大部分小于2014年小微企业从银行获得的贷款利率区间(10%~15%),即降低了大部分小微企业的融资成本,且5%~10%的贷款利率应该在小微企业的可承受范围之内。但是从图中也可以看出仍有部分贷款利率过高,其中共有57笔贷款的模拟利率大于25%,有些甚至高于40%,主要原因是根据logistic模型预测的这些企业的违约概率过高(包含所有56笔违约概率高于50%的贷款,只有一笔贷款违约概率低于50%,但这笔贷款的违约概率也接近于50%,为48.9%),直接导致了贷款利率的走高。也就是说,该定价方法能够识别出那些确实存在高度违约风险的企业,并给予了相应的风险溢价。当然在实际的业务操作中,小微企业肯定无法承受这样的利率,而银行基于本金安全性的考虑也必定不会发放这样的贷款,但这也进一步说明了贷款定价模式中对于违约概率预测准确度的重要性。

和原有定价方法计算的实际利率相比较,模拟利率与实际利率之差在-11%~38%的之间(见图 3),且大部分处于-5%~5%的区间内,说明该定价模式预测的大部分利率和实际利率之间稍有偏差但差异并不大。另外模拟利率与实际利率之差小于0的比例高于大于0的比例,模拟利率普遍低于实际利率,可以看出虽然该定价模式对于违约概率的测试较为严苛,但其给出的最终利率还是低于银行实际的贷款利率,又一次证明了本文提出的定价方法降低了小微企业的融资成本,进一步也说明当前农商行在风险控制方面仍然十分谨慎,对小微企业的贷款定价仍然偏高。假若适当地放松利率使贷款的价格更具竞争力,银行可能会吸引更多的客户,不仅包括一些优质企业,而且那些原本受到自我价格配给的企业也会选择进行贷款,从而使更多小微企业获得贷款,同时缓解融资贵和融资难的问题。对于模拟利率显著高于实际利率的那些样本,本文分析造成这一现象的原因主要是基于模型预测的违约概率过高造成了模拟利率远高于实际利率,对于这一部分企业,假设农商行想要继续放贷的话,应考虑使用更多的手段来识别和控制风险,并给出合理的贷款价格,这就对银行的贷款技术创新提出了更高的要求。

| 图 3 模拟利率与实际利率之差分布图 |

本文根据目前国内外商业银行贷款定价的主要模式以及国外主流的定价数理模型,认为在现阶段利率逐步市场化的过程中,针对我国小微企业自身财务和会计制度的不健全和不透明,应采取基于客户关系以市场为导向的定价模式,计算模型包括了基准利率、目标利润、风险溢价和调整项四个部分,其中基准利率由市场均衡利率确定,风险溢价中对于违约概率的估计根据小微企业的特性作了相应的调整,着重考察企业软信息而非硬信息的影响,调整项的确定则考虑了银行和小微企业之间的关系,通过计算小微企业对贷款银行的历史贡献度来衡量两者的紧密程度,从而在定价时给予相应的利率折让。从该定价模式的各组成部分可以看出,这一模式具有一定的市场化特性且具有差异化定价的功能,和当前大部分农村商业银行对于小微企业贷款定价以成本导向不同。

从最终的实证检验结果来看,本文的这一贷款定价方法较好地识别出了小微企业自身的风险,具有较强的科学性和可行性。同时,这一模式会对信用风险良好的小微企业的融资成本产生一定影响,从模拟利率和实际利率的比较来看,该影响主要表现为降低了贷款的利率,也就是说农村商业银行可以通过制定更为适合小微企业的贷款定价方法,在控制风险的基础上降低平均的小微企业融资成本,而不是一刀切式地提高贷款利率。因此,在利率已经市场化的基础上,农村商业银行需要适当改进自身的贷款定价方法,特别是由于本文提出的这一模式注重对于小微企业信用风险的考虑,使得小微企业的违约概率对最终的贷款利率有较大影响,所以就要求银行在创新已有的贷款技术和开发新的定价方法时对于违约概率预测模型给予足够的重视,这不仅体现在要选择适合银行自身实力和条件的数理模型,更为重要的是定价模式整体上对于小微企业的适用性,针对小微企业所特有的性质作出对应的调整,最终制定出既符合商业银行安全性要求又在小微企业承受范围内的贷款利率。

| [1] | 陈道富. 我国融资难融资贵的机制根源探究与应对[J]. 金融研究,2015(2):45-52. |

| [2] | 陈彦斌,刘哲希. 小微企业融资贵的体制原因与新原因[J]. 人文杂志, 2015(9):33-38. |

| [3] | 周月书,李扬. 农村小额贷款公司对农村小微企业正规信贷配给的影响分析——基于苏北农村小微企业的调查[J]. 中国农村经济,2013(7):85-96. |

| [4] | Roberto Z. Financing Technology Enterprises and SMEs in Developing Countries:Challenges and Opportunities[R]. Working Paper. Economisti, 2008. |

| [5] | Schiffer M, Weder B. Firm Size and The Business Environment:Worldwide Survey Results[J]. World Bank Publications, 2001(43). |

| [6] | 周月书,褚保金. 中小企业融资结构及影响因素分析——基于江苏吴江和常熟中小企业的问卷调查[J]. 南京农业大学学报:社会科学版,2009(2):54-60. |

| [7] | 马九杰,王国达,张剑. 中小金融机构与县域中小企业信贷——从需求端对"小银行优势"的实证分析[J]. 农业技术经济,2012(4):4-13. |

| [8] | Hodgman D R. The Deposit Relationship and Commercial Bank Investment Behavior[J]. Review of Economics & Statistics, 1961, 43(3):257-268. |

| [9] | Christine Chmura. A Loan Pricing Case Study[J]. The Journal of Commercial Lending, 1995(11):23-33. |

| [10] | 鲁思. 贷款管理[M].北京:中国计划出版社,2001. |

| [11] | Chen A H, Mazumdar S C, Yan Y. Monitoring and Bank Loan Pricing[J]. Pacific-Basin Finance Journal, 2000,8(1):1-24. |

| [12] | De Graeve F, De Jonghe O, Vennet R V. Competition, Transmission and Bank Pricing Policies:Evidence from Belgian Loan and Deposit Markets[J]. Journal of Banking & Finance, 2007, 31(1):259-278. |

| [13] | Corvoisier S, Gropp R. Bank Concentration and Retail Interest Rates[J]. Journal of Banking & Finance, 2002,26(11):2155-2189. |

| [14] | Turnbull S M. Pricing Loans Using Default Probabilities[J]. Economic Notes, 2003,32(2). |

| [15] | 殷仲民,李蕊. 利率市场化条件下国内商业银行贷款定价模型[J]. 统计与决策,2006(5):21-22. |

| [16] | 王颖千,王青,刘薪屹. 利率市场化趋势下商业银行贷款定价的思考[J]. 新金融,2010(2):48-50. |

| [17] | 黄罡星. 农信社贷款定价模型构建研究[J]. 南方金融, 2013(3):54-58. |

| [18] | 邓超,敖宏,胡威,等. 基于关系型贷款的大银行对小企业的贷款定价研究[J]. 经济研究,2010(2):83-96. |

| [19] | 张燕,路文杰. 基于同业竞争的中小企业贷款定价模式设计[J]. 技术经济与管理研究,2011(4):13-17. |

| [20] | 蒙震,胡怀邦. 基于信用风险评估的商业银行中小企业贷款定价影响机制研究[J]. 国际商务(对外经济贸易大学学报), 2014(5):43-52. |

| [21] | 时光,高珂. 对SHIBOR作为我国货币市场基准利率的有效性检验[J]. 财经科学, 2012(2):20-28. |

| [22] | 王晋忠,赵杰强,王茜. Shibor作为中国基准利率有效性的市场属性分析[J]. 经济理论与经济管理, 2014(2):85-94. |

| [23] | 项卫星,李宏瑾. 货币市场基准利率的性质及对Shibor的实证研究[J]. 经济评论, 2014(1):107-117. |

| [24] | Berger A N, Black L K. Bank Size, Lending Technologies, and Small Business Finance[J]. Journal of Banking & Finance, 2011(3):724-735. |