2002

2002

2. 华南农业大学 广州 510640

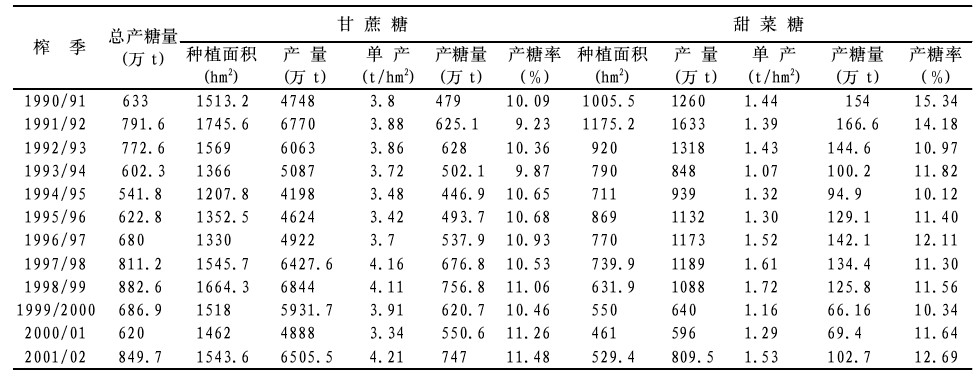

我国糖业生产自1991/92年榨季全面放开以 后,由于没能建立一套有效调控机制,造成产量 和糖价的大幅波动,工业和农业的利益均没得到 保障。1991/92年榨季,全国产糖量791.6万t, 创当时历史最高水平,糖价跌至1600元/t,造 成巨额政策性亏损和大量蔗款“白条”的出现, 严重挫伤农民的积极性,糖料面积不断减少, 1994/95年榨季全国产糖只有541.8万t,创90 年代最低水平,糖价升至4800元/t,工业和农 业均取得很好效益,而后由于不断扩大糖料面积1998/99年榨季产糖量达882.6万t,糖价 跌至2000元/t,又造成大量亏损。之后连续两 个榨季大幅减产,2001/02年榨季产量又达850 万t,2002/03年榨季食糖产量将超过900万t。 近几个榨季有关数据见表1。

|

|

表1 近12个榨季糖料种植面积、食糖产量和产糖率 |

糖业生产陷入一个怪圈,每3~4年从一个 极端走向另一个极端。国家虽然采取大量的行政 手段包括食糖工业储备和国家储备、古巴还债糖 由中央财政补贴复出口、严厉打击食糖走私、严 格限制糖精的生产和内销、食糖价格自律、关闭 原料不足的糖厂、实现全面结构调整等一系列措 施,但始终没能使我国糖业产销步入良性轨道。 蔗农种植甘蔗,糖厂保证收购,是广西、云南、广东湛江农民解决温饱问题以至实现致富的有效 途径。如何引导农民合理种植,均衡发展,减少盲目性,保证一定的产量,维护一定的糖价和蔗 价,保护应有的利益这,是行内人士和政府官员必须考虑的问题。如何减轻农民负担,降低生产 成本,提高竞争力,是地方政府必须解决的问题。 甘蔗是大宗农作物,不是特产,不应收“特产税”。

糖厂大多数是国有企业,但目前国家没有投 资,糖厂是靠贷款负债经营。国有糖厂是典型的 出资者资金不到位的企业,这决定了包袱的沉 重。食糖作为农业的深加工产品,以农产品定价 但又承担工业产品的税收,企业的税利基本上全 部交给国家、支付银行利息,制糖企业积累不多, 更多的是资不抵债。由于制糖行业曾经是国家的 财政支柱产业,糖厂职工过份膨胀,一间年榨几 万吨甘蔗的糖厂有500多名职工并不足为奇。国 家对职工长期实行低工资制,糖厂基本包办职工及其家属的一切事务,过多职工的重负以及职工 就业安置成为制糖行业一大难题。

目前国内糖厂平均产糖规模为2万多吨,大 多数糖厂为中小企业,没有建立自己的原料基地, 生产成本高,低效率低效益,没有竞争力。不少 企业处于得过且过的状态,缺乏长远发展战略。

我国目前糖厂产品基本上是国标一级白砂 糖,只能满足国内一般工业用糖和居民消费,绝 大多数不符合国际市场要求,不能出口。食糖难 以走出国门,没能参与国际糖市大循环,没有参 与国际竞争。

老国企的通病制糖企业均有,整个行业的改 革改制起步较晚,进度较慢,机制不活,市场化 程度不高,行业整体竞争力不强。

我国制糖行业管理体制已严重不适应行业的 发展,多头管理,人浮于事,长官意志,无章可 循。世界上主要产糖国对食糖产销均建立一套有效的管理体系,可以说任一套体系均比我们现行 制度要完善。

国有企业出资者不到位,管理不到位,经营 者责任心不强,更多依靠的是自觉性,或者是良 心。没有建立起一套有效的管理机制和监督制 度,没有人真正为企业资产的保值增值负责。从 经济学角度来看,企业的经营者同企业出资者(国 家)和劳动者(职工)是处于一种信息不对称的 状态,经营者比出资者、劳动者更了解企业的运 作状况、财务状况和发展状况。他的决策不一定 能从企业利润最大化,股东利益最大化出发,或 许更多的是谋取自身利益最大化,而且这种行为 难以了解,难以监督,或者监督成本很高难以实 行。经济人的目标是追求应用最大化,作为经济 人,经营者一样追求效用最大化,包括个人荣誉、地位和收益。经济人的行为很难长期地用个人良 知等来约束。从另一方面来讲,国企经营者更多 承担的是责任、风险,要搞好一个企业必须付出 很多心血和劳动,把企业搞好是应该的,取得成 绩是全体职工的共同努力和领导的英明;出了问 题只是经营者的责任,这是一种付出和收益的不 对称。在这种体制下,糖厂很难做大做强。

必须加快产权制度改革,引进外资或民营资 本,加快股份制改造,国有资本逐步退出。方法 上可以对企业的债权、债务、固定资产等进行评 估,部分资产以补偿职工工龄、医疗的形式量化 给职工,切断国有职工身份,使职工变成股东; 部分股权作为名义股份送给企业经营者,只享受 表决权和分红权,离职时权益自然终止;剩余股 份通过拍卖的形式引进投资,实现多元化的股本 结构。对一些国有资产,国家持有时没能创造价值,甚至是个负担,就算无偿地改变性质(包括 送给职工、经营者),让其创造价值,增加社会 财富积累,增加国家税收,这也不失为一个明智之举。实践证明,同市场行为相比政府行为是一 种低效率、高成本的行为。

糖厂重复建设,密度大,规模小,成本高, 综合利用小而全,对资源是一种极大的浪费,对 环境是一种破坏。必须通过产权制度改革,鼓励 兼并破产,政府引导,通过市场行为建立大型糖 业集团,开展规模经营,降低成本,实现规模效 益,提高制糖企业的综合实力和国内、国际竞争 力。这方面广西起步比较早,已建立了东亚、洋 浦南华、南糖、凤糖、农垦、博庆博华等6大糖 业集团,2001/02年榨季6大集团总产糖量近300 万t,占全区总产量450万t的65%。通过集团 间协调,基本上可以左右广西的糖价,保护工农 利益。

相比之下云南的糖厂规模更小,市场化程度 更低,在行业竟争中处于明显劣势地位。广东湛 江正处于“战国”时期,地方政府的“三放开” 政策可苦了企业。按湛江当前产糖80多万t的 规模,组建2~3个糖业集团,保留10间左右的 生产企业已足够。小企业资源有限,没能树立品 牌,没能建立市场网络,生产成本又高,很难有 出路,等待的是被兼并或破产。在买方市场的微 利时代,企业之间的竟争体现为品质、成本、服 务、环保的竟争,中小企业在这4方面的竟争均处劣势,很难有好的发展。

国家有关部门已了解行业的弱点,国家经贸 委最近已下文要求以广东、广西、云南、新疆4 省区为试点开展规模制糖,组建大型糖业集团, 实现规模效益,提高行业整体竟争力。

规模制糖首先必须解决规模种植问题,农垦 系统的糖厂有自己的农场,有稳固的糖料基地, 基本已走向农工贸一体化道路。对甘蔗种植规 划,良种及新技术推广,一系列支农措施,斩运 计划等均较易落实。但更多糖厂面对的是千家万 户的农民,蔗区不稳定,规模种植更难落实。农 民对土地只有使用权,没有所有权。我们认为有 必要对土地制度进行改革,把土地低价卖给农 民,国家用这些收人帮农民购买养老保险和医疗 保险,解决农民兄弟后顾之忧。然后再通过市场 行为逐步使土地集中到有资金优势、技术优势、信息优势的种田能人手中。减少对土地掠夺性耕 作,提高农业的规模化和信息化水平。加快农业 现代化进程,使农业能参与国际竞争。

我国加人WTO后,2002年食糖进口配额为 176. 4万t,以后每年递增5%,至2004年为194. 5 万t, 2005年起取消配额限制。过渡期配额内关 税为20%,配额外关税为71.6%,以后逐年递 减(见表2 )。

|

|

表2 关税配额及关税税率 |

世界上主要产糖国对糖的进口建筑了很高的 壁垒,以保护本国制糖业。主要措施包括配额限 制产糖量、配额限制进口、高进口关税、变相补 贴出口、最低保护价等。国际市场食糖价格是一 个扭曲的价格,主产糖国家国内糖价远远高于国 际糖价。我国入世承诺对糖保护程度很低,国产糖生产成本很高,制糖工业将会受到严重冲击, 一大批竟争力不强的中小企业将会关闭,我国制 糖业将比其他国家更早地同国际接轨。要使制糖 业同国际市场顺利接轨,保护工农利益,必须尽 快建立一套有效的调控机制。

2001/02年榨季全国产糖849. 7万t,供求 基本平衡,价格较平稳,整个行业可以保本或微 利。现在,农民种其它作物都有风险,而种植甘 蔗除价格可以接受外,糖厂还保证收购。所以, 2002年甘蔗面积又有所扩大,2002/03年榨季全 国产糖将会超过900万t。加上部分进口糖,食 糖将严重供过于求,价格将会大幅度下跌。如果 糖料面积任由扩大,产糖量不断增加,整个行业 将会出现大亏损和蔗款“白条”。预计2003年全 球食糖增产,国际糖价不会高,将远远低于国产 糖生产成本,加上一级白砂糖不符合国际市场要 求,国产糖不能出口,而国内消费量增长缓慢, 制糖业将面临严峻的考验。

要限制糖料面积无限制地扩大,产糖量不断 增加,必须对食糖生产进行调控,最好的方法是 建立食糖生产配额制度。国家根据每年食糖消费 量减去部分进口糖得出生产配额量,把配额分配 给产糖省区,采取严厉的行政和财政手段监督产 区按配额生产。对配额内生产的糖允许在国内销 售,低于一定价格时由国家收储;对配额外产糖 由地方财政间接补贴出口,不准在国内流通。这 样可以保证糖业均衡发展,保证工业、农业、商 业有一定的利润,避免大起大落。

广东珠江三角洲炼糖业经过10多年的发 展,已在国内、国际树立了品牌。工艺好、成本 低、质量过硬,运输费用低,具有很强的竟争力。 近年来,东糖集团、顺德集团、江门甘化、中山 糖厂已发展成为专业的炼糖厂,年加工原糖能力 200万t。2000年共加工原糖86万t,约占全国 原糖加工量的78 %; 2001年共加工原糖108万t, 约占全国原糖加工量的72%。加工出来的成品 糖可直接出口。南海嘉润公司(原南海糖厂制糖 分厂)主要从事食糖深加工业务,生产单晶冰糖、 冰糖、片糖、方糖等,产品出口率达80%。

应该把珠江三角洲炼糖基地提升为国家食糖 加工基地,给予政策扶持,国内产糖多时,可由珠江三角洲加工出口,减少国内市场压力;国内产糖 少时,可进口原糖由珠江三角洲加工满足内需。 发挥三角洲炼糖基地承担食糖调控“储水池”功 能,通过进出口来调控国内食糖供求量和价格。

国产糖南方绝大多数是国标一级白砂糖,北 方是绵白糖,而高质量产品不多。目前执行的国 家标准同国际标准尚未接轨,除珠江三角洲炼糖 厂和其它省区少数糖厂产品外,糖产品不能出 口,自产自销。这种状况还将维持下去。可以通 过提高行业的质量标准促使产品结构的分化,比 如,把优质糖IU值提高到45以下,一级白砂糖 IU值80以下;优质糖SO2标准提高到10X10-6 以下,一级白砂糖20X10-6以下。迫使制糖企业 作出选择,有能力的企业通过技术改造,开展规 模化经营生产成品糖,包括精制糖、优质糖和一 级糖。没能力的企业,则生产原糖,供给大企业 加工或直接出口,使国内制糖业实现从原糖到成 品糖的两步法制糖,同国际市场接轨。

我国对糖业实行多头管理,糖料种植,食糖 生产、进出口,储备等分属不同部门管理,部门 都有自己的利益和权限,协调费时费力。必须建 立一套有效的管理机制,集中管理,加大行业调 控力度。在政府机构改革的浪潮中,现阶段要成 立一个专门的政府机构来管理糖业是不可能的。 可以参照国外的一些做法,把政府的一些职能交 给糖业协会来执行,发挥协会的作用。也只有行 业协会才能真正了解这个行业,制定行业法律法 规,引导行业健康发展。

我们已经步入信息化、市场化的微利时代, 只有通过竟争才能发展,制糖行业必须通过贸易 与生产相结合,现货与期货相结合,国内市场与 国际市场相结合,不断调整、不断修正与提高, 实现整个行业总体提升。压力是一种挑战,也是 一种机遇,相信几年后,我国糖业在国际上将具 有强劲的竟争力。