2017, Vol. 33

2017, Vol. 33

我国基本医疗保险实施之初就以保基本,减轻居民看病就医的经济负担为目标之一。自1998年开始试行城镇职工基本医疗保险以来,已在10年间建立了以城镇职工基本医疗保险、城镇居民医疗保险和新型农村合作医疗保险为基本医疗保险制度的全民医保体系。由于各地经济发展水平不同,我国各省/直辖市医保制度在保障水平上仍存在差别。目前, 国际上普遍将家庭现金支付的医疗费和家庭消费支出相互联系进行分析。由此, 灾难性卫生支出(catastrophic health expenditure,CHE)被定义为家庭现金支付的医疗卫生费占家庭消费的比例超过一定的界定标准。[1]世界卫生组织界建议定义CHE的标准为家庭卫生支出占非食品消费支出的40%及以上[2]。本文通过在2014年3月及7—8月期间在我国八省/直辖市调研所得数据初探我国不同地区基本医疗保障制度对于改善灾难性卫生支出的效果。现将结果报告如下。

1 资料与方法 1.1 资料来源本研究数据来源于两部分,其中北京数据来自北京市哲学社会科学基金重点项目(11JGA001),其余七地数据来自北京大学国家哲学社会科学项目(13AGL010)。均采用多阶段分层随机抽样法对北京、天津、河北、辽宁、山西、山东、陕西、重庆八地4 800户居民进行问卷调查,每一地区问卷采集数量为600份,总样本量为4 800份。

1.2 方法前期部分研究认为应将CHE标准定义在某一范围内,如15%以上,并通过测算不同界定标准分析其对研究结果的影响。但不论是10%或是50%的标准均未能解决贫富差距对灾难性家庭医疗支出定义的影响。为此,本研究在数据分析过程中,尝试以不同计算标准进行计算,但结果显示差别并不明显。考虑本文主要探讨不同医保类别、社会经济地位、就医行为对在灾难性卫生支出的影响,而非CHE指标本身。故最终选择以WHO规定的以OOP占家庭非食品支出的40%作为界定标准,通过进行地区之间的比较, 分析不同地区遭受灾难性卫生支出的差异程度以及对居民生活水平的影响程度。在本研究中,采用了灾难性卫生支出发生率、平均差距和相对差距的概念, 比较八地医保补偿前后灾难性卫生支出的变化。

调研员为经过培训的北京大学医学部研究生,在抽中的样本点对当地居民开展面对面问卷调查,年龄在18岁以下的被调查者由其父母代答。调查内容包括家庭人口数、户主文化程度、家庭年收入、医保实际报销水平、享有基本社会医疗保险种类、首诊医院级别等。

1.3 指标含义 1.3.1 灾难性卫生支出发生率(HCHE)[3-5]灾难性卫生支出发生率是指被界定为灾难性卫生支出的家庭占全部样本家庭的百分比,反映了医疗支出对家庭经济负担的影响。假设X为家庭卫生支出占家庭消费总支出的百分比,Z为界定灾难性卫生支出的标准。如果X大于Z,该家庭则被认定为灾难性卫生支出家庭。建立变量Ei,如果Xi>Z,令Ei=1,否则Ei=0 (i为第i个家庭)。这里Ei为分类变量,Ei=1表示家庭发生灾难性卫生支出,Ei=0表示家庭没有发生灾难性卫生支出。计算公式(1):

由于HCHE只反映灾难性家庭的密度, 即有多少家庭发生了灾难性卫生支出, 卫生支出对多少家庭的生活质量产生了影响,不能反映灾难性卫生支出的深度, 即卫生支出对家庭生活水平的影响程度。因此, 采用灾难性卫生支出平均差距指标, 测算家庭卫生支出超出界定标准的程度有多大。灾难性卫生支出差距等于发生卫生支出家庭的OOP占家庭消费的百分比与界定标准之差。如果把全部发生灾难性卫生支出家庭的差距之和除以样本家庭数,就可以得到灾难性卫生支出平均差距,平均差距反映了全社会灾难性卫生支出的严重程度。建立变量Oi,等于OOP占家庭消费百分比与界定标准之差:Oi=Xi-Z, 如果Xi<Z,另Oi=0,通过公式(2):GCHE=

GCHE只反映了社会的平均程度, 而不能集中反映灾难性卫生支出家庭的严重程度。在计算GCHE后,采用相对差距测量某地区所有发生灾难性卫生支出的家庭中,OOP占家庭消费的百分比与界定标准的平均差距, 反映由于疾病给这些家庭带来的灾难程度, 比值越大, 遭受的灾难性打击越大。通过公式(3):

采用Epi Data 3.1软件进行平行双录入; 应用SPSS 18.0软件进行多因素logistic回归模型分析家庭灾难性卫生支出的影响因素。

2 结果 2.1 基本情况在4 800名被调查者中,男性2 401人,占50.02%;女性2 399人,占49.98%;年龄1~86岁,其中1~14岁652人,占13.58%,15~65岁,占95.96%,66~86岁502人,占10.46%。

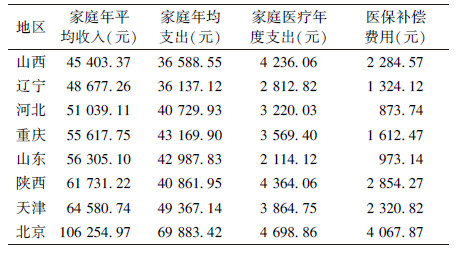

2.2 参保家庭医保报销后灾难性卫生支出前后比较(表 1、2)| 表 1 参保家庭基本情况 |

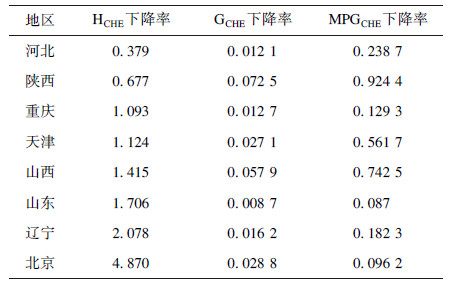

| 表 2 基本医疗保险补偿前后HCHE、GCHE、MPGCHE下降率 |

在家庭年均收入和家庭年均支出方面,北京居民均高于其他省份;基本医保平均补偿比例从高到底依次为北京、陕西、天津、山西、辽宁、山东、重庆、河北。从灾难性卫生支出的平均差距来看,北京、辽宁、山东三地在医保后HCHE下降幅度最大,山西、陕西两省在医保报销后GCHE和MPGCHE都有明显的缓解,说明基本医疗保险不论在社会平均水平维度或灾难性卫生支出严重程度均对家庭经济状况起到了积极的作用。

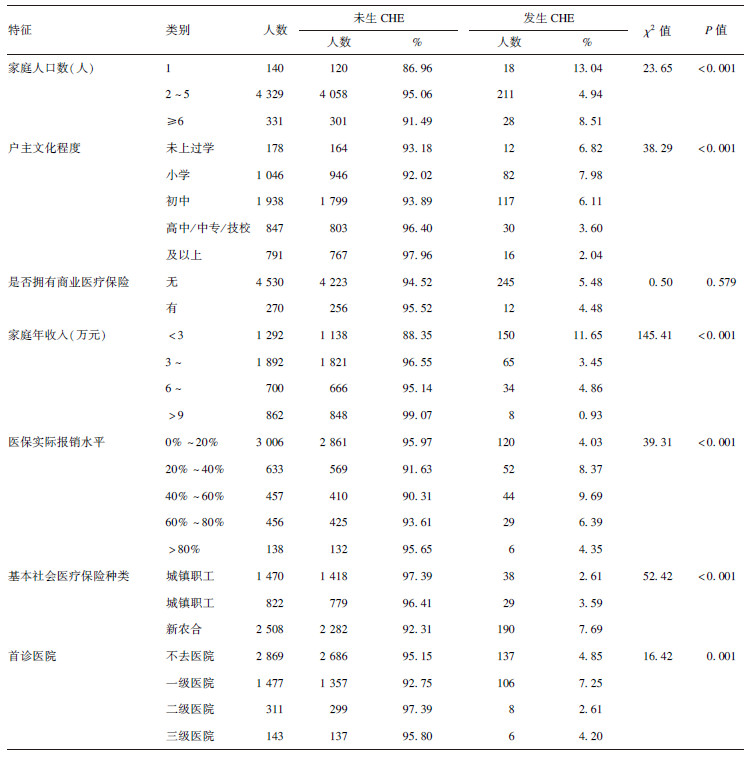

2.3 不同特征居民灾难性卫生支比较(表 3)| 表 3 不同特征居民灾难性卫生支比较 |

单因素分析结果显示,不同家庭人口数、户主文化程度、家庭年收入、医保实际报销水平、享有基本社会医疗保险种类、首诊医院级别的居民灾难性卫生支出比较差异均有统计学意义。

2.4 灾难性卫生支出影响因素多因素logistic回归分析(表 4)| 表 4 八地灾难性卫生支出影响因素分析 |

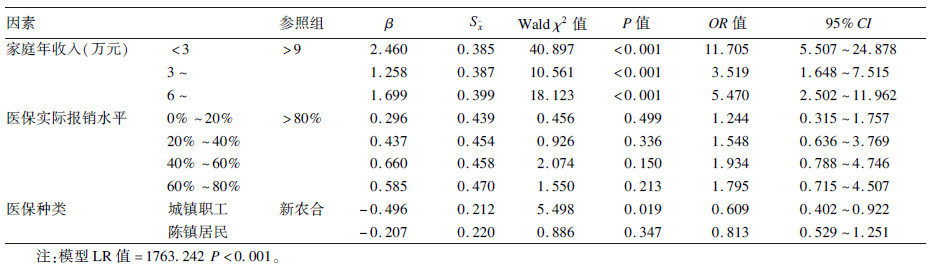

将是否发生家庭灾难性卫生支出作为因变量(发生=1,未发生=0),以家庭所在省份人均GDP排名、家庭人口数、户主文化程度、家庭中是否有人拥有商业医疗保险、家庭年收入、医保实际报销水平、家庭成员首诊医院级别、基本社会医疗保险类型为自变量,采用向后退步法,LR统计量做删除选择, 进行多因素logistic回归分析。经过4步选择,家庭所在省份人均GDP排名、家庭人口数、户主文化程度、家庭中是否有人拥有商业医疗保险这4项因素被剔除,而户主享有的医保种类、家庭年收入和医保实际报销水平是在CHE发生的主要影响因素。

3 讨论本研究结果显示,8个地区在医保报销后,HCHE支出均有不同程度的下降,说明医保在减轻卫生经济负担方面有积极作用。其中,北京(4.87%)、辽宁(2.078%)、山东(1.71%)三地CHE发生率下降幅度最大;在平均差距指标上,陕西(7.25%)、山西(5.79%)、北京(2.88%)下降最明显;在相对差距上,陕西(92.44%)、山西(74.25%)、天津(56.17%)最明显。根据各地区家庭年均收入、家庭年均支出、基本医保平均补偿比例来看,医保补偿比例最高的地区为北京,其CHE的下降幅度最大。而在家庭年收入较少而家庭年支出较少且医保实际报销比例金额较少的河北省而言,在医保报销后其CHE的各项指标无明显下降。

多因素分析结果显示,户主享有的医保种类、家庭年收入和医保实际报销水平是CHE发生的主要影响因素。家庭年收入因素分类比较中,回归系数β均>0, 是发生CHE的危险因素。年收入<3、3~、6~9万元家庭发生灾难性卫生支出的风险分别是家庭年收入>9万元的11.705、3.519和5.470倍。医保实际报销水平因素的回归系数β均>0, 说明享受实际的报销比例越高发生CHE的几率越小。但在不同报销比例组别之间差异无统计学意义。在医保种类因素中,城镇职工医保和城镇居民医保相比新农合来说均是防止CHE发生的保护因素。首诊医院因素在模型中没有统计学意义,但可以看出,首诊在基层医院同样是防止CHE的因素。

在以往研究中,方豪等[5]等认为未参加社会医疗保险、农村家庭、低收入家庭面临更高的灾难性卫生支出风险。朱大伟等[6]使用3年数据探究新农合对HCHE的影响,认为住院实际补偿比越高,HCHE越低;住院天数越多,HCHE越高,而起付线、封顶线则对HCHE的发生的影响无统计学意义。张琦等[7]宫习飞等[8]、ShiW等[9]、郭娜等[10]对不同年份及不同研究对象探讨医保对于HCHE的影响,并得到较一致的研究结果。在关于CHE的研究中,学者更关心其在农村地区的发生情况和新农合对HCHE的作用或影响。本研究在家庭收入与CHE发生成反比方面得到一致的结果,同时进一步探讨了在三大类社会医疗保险中,参加不同种类的医疗保险对CHE的保护作用不同。参保者在使用基本社会医疗保险报销后,CHE的发生率有不同程度的下降。logistic回归分析表明相对新农合城镇医保对防止HCHE发生更具保护作用。这与城镇医保和新农合医保的报销水平和报销范围不同直接相关。以北京2014年报销比例比较,城镇和新农合在三级医院的平均报销比例有很大的差距。目前,我国大部分医保政策依旧处于二元分立状态,王红漫[11-12]提出在现行的医保制度框架下打破户籍制,允许参保者根据自身情况在现有医保制度下自由选择,大大提高了医保的公平性和绩效,且在我国多地的实证调查中获得了可行性验证。

| [1] | Daneshkohan A, Karami M, Najafi F, et al. Household catastrophic health expenditure[J]. Iranian Journal of Public Health, 2011, 40(1): 94–99. |

| [2] | Xu K.Distribution of health payments and catastrophic expenditures methodology[R].Geneva:World Health Organization, 2005. |

| [3] | Wagstaff A. Poverty and health sector inequalities[J]. Bulletin of the World Health Organization, 2002, 80(2): 97–105. |

| [4] | World Bank.Chile-health insurance issues:old age and catastrophic health[C]//World Bank Report, 2000. |

| [5] | 方豪, 赵郁馨, 王建生, 等. 卫生筹资公平性研究——家庭灾难性卫生支出分析[J]. 中国卫生经济, 2003, 6(22): 5–7. |

| [6] | 朱大伟, 郭娜, 王健, 等. 新型农村合作医疗补偿政策对灾难性卫生支出的影响分析[J]. 中国初级卫生保健, 2016, 30(1): 10–13. |

| [7] | 张琦, 李薇, 李垚, 等. 沈阳市农村居民灾难性卫生支出状况及影响因素分析[J]. 中国公共卫生, 2016, 32(3): 306–309. DOI:10.11847/zgggws2016-32-03-14 |

| [8] | 宫习飞, 于保荣, 孟庆跃, 等. 新型农村合作医疗对灾难性卫生支出的影响研究[J]. 卫生经济研究, 2009(9): 27–29. |

| [9] | Shi W, Chongsuvivatwong V, Geater A, et al. Effect of household and village characteristics on financial catastrophe and impoverishment due to health care spending in western and central rural China:a multilevel analysis[J]. Health Research Policy and Systems, 2011, 9(1): 1. DOI:10.1186/1478-4505-9-1 |

| [10] | 郭娜, 朱大伟, TorIversen, 等. 新农合对灾难性卫生支出影响及公平性[J]. 中国公共卫生, 2013, 29(11): 1584–1587. DOI:10.11847/zgggws2013-29-11-08 |

| [11] | 王红漫. 中国城乡统筹医疗保障制度理论与实证研究[J]. 北京大学学报:哲学社会科学版, 2013, 50(5): 152–158. |

| [12] | 王红漫, 李扶摇, 于舒洋. 京辽两地居民自由选择基本社会医保制度可行性分析调查报告[J]. 国外医学:卫生经济分册, 2013, 30(4): 172–176. |