1992, Vol. 6

1992, Vol. 6引用本文 |

| 设备技术经济分析(1) |

设备是企业重要的和数额最大的投资,为保证设备的正常运转和良好性能,还需追加维持费用。企业要支付这些资金,要求取得良好的经济效益,才能维持生存和发展,才能满足社会需求和为国家创造、积累财富。然而设备也是商品,具有价值和使用价值两重性,欲得到设备使用价值,从事生产活动就必须垫付购置设备的价值和支付维护、修理及改造费用。因此,在国务院“企业设备管理条例”中规定:企业设备管理的主要任务,是对设备进行综合管理,保持设备完好,不断改善和提高企业技术装备素质,充分发挥设备效能,取得良好的投资效益。

1.1 设备是企业的心脏设备是生产力三要素之一,企业要形成和扩大生产能力,必须要有相应的设备。工业企业资金总额中固定资金约占70%,而设备又占固定资产70%,显而易见,设备固定资产在工业企业中占用资金最多。设备技术水平决定产品质量和成本,决定企业生产能力与市场要求相适应的程度,也就决定企业在市场上的竞争能力和企业的生存与发展。因此,设备是企业的心脏,要充分发挥设备效能,创造最好的经济效益,首先要搞好设备规划,而设备规划的决策,就是选择最佳设备投资方案。

固定资产所需资金,是生产前垫付的,且周转期很长,带来两个问题:一是资金时间价值大,占用期间支付的利息总额,甚至超过资产原值;二是投资一旦完成,形成固定资产,就难以流动转移。在投资回收期内,自然灾害和经济波动都会给投资者带来直接或间接风险,影响投资效益,甚至遭受严重损失。若投资正确,设备就是盈利的手段,资金利润率高达60%以上,全部投资1 ~2年可收回。总之,投资正确与否,会给企业带来以下影响:

а.决定企业生产能力与市场需求,进而决定企业生存与发展;

b.决定所需资金数额及建设工期长短;

с.影响设备利用率和寿命周期费用高低。

设备投资决策乃战略性决策,决策正确,企业才能获得成功,设备投资决策过程是最佳方案选择和决定的过程,要做技术经济分析、计算和比较。先作技术评价确定技术上可行之后,再通过经济分析作出评价和取舍。

1.2 设备的技术评价设备技术越先进,技术收益越大。但生产力和科学技术发展总是不平衡的,即使是同一个国家各地区各企业间的发展也不平衡,故技术先进性有一定的相对和适用性。

1.2.1 设备技术先进的鉴别a.所生产的产品在市场上销售情况。技术设备生产的产品无销路或属淘汰之列,则该技术设备亦在淘汰之列;

b.设备本身的兴衰。一种技术相继经过开发、上升、保持、衰落4个时期,生产周期短的产品,可选择处于开发、上升和保持期的技术设备;周期长的产品,选择处于前两个时期的技术设备;但无论如何都不能选择衰落期设备。

c.对设备的功能进行评价。国家的技术政策和产业政策对技术设备的鉴別起着重要作用,它以国家的实际水平为基础,以世界技术与产业的发展趋势为目标,规定了需要优先发展的技术项目与产业,起到引导技术进步和产业发展目标的作用。

1.2.2原材料资源立足于本地区原材料是劳动对象,再先进的设备,没有合适的劳动对象也是“无米之炊”。我国工业产品劳动耗费(成本)中,原材料费用占70 %左右,是影响设备经济效果和企业经济效益的最大因素。

1.2.3 能耗水平能源短缺是我国当前经济发展的“瓶颈”,要选用节能型设备,对耗能型的设备要进行更新改造。

1.2.4 符合环保和安全规定设备是造成环境污染和劳动危害的“直接责任者”,在设备投资前就应论证污染和危害程度以及防治措施。设备污染环境造成的后果难以用经济数字表明,它可能危害生态平衡和人类健康,可能危害几代人。所以,决不可为一时的经济利益而置根本的长远利益不顾,贻害子孙万代。

1.2.5 可靠性可维修性设备的修理状况对经济效果影响甚大,修理费用是对使用阶段的设备追加投资。目前,我国设备的一次大修理费用约相当于该设备原价的1/3~1/2, 加上中小修理费用,设备在20年使用期限中追加的修理费用,一般都超过原值好几倍,而且,设备因修理停产,加工精度降低,事故增多造成的损失也是一笔巨额开支。纠正对设备“修旧利废”的错误认识,要在选择设备时作出正确的决策。与其在设备使用中支出大量修理费和承受大量经济损失,不如在投资时多花一些钱,选择质量好且可靠的设备。

1.2.6 劳动力素质根据设备技术的先进程度可相应地把设备技术分为劳动密集型和技术密集型设备,根据企业的当前状况和发展趋势进行选择和规划。

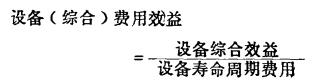

设备技术评价应具有系统观念,要考虑设备寿命周期费用与设备(综合)费用效益。

|

式中,设备综合效益包括产量、质量、成本、交货期、安全、环保、劳动者的情绪等。根据企业的具体情况,把设备的先进性和适用性技术统一起来。

1.3 设备投资决策的经济评价方法常用的设备投资决策的经济评价方法有以下几种。

1.3.1 净现值法通过计算投资方案的净现值,判断投资方案是否可行及其优劣程度。

|

净现值为正数,说明方案可行,即投资能回收,并有收益;净瑰值为负,则说明该方案投资经济效益不好,投资不能回收,若无其它目标需要,或不能采取措施提高企业经济效益,则不可取。

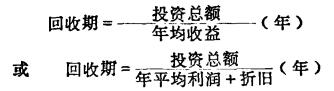

1.3.2 投资回收期法又叫归本法,通过计算收回全部投资所需时间来判断投资方案优劣及可行与否。回收期越短越好,最长不能超过设备有效使用年限,当各年收益相差较大时,最好用财务报表法计算回收期。

当投资期和回收期超过一年以上时,应计算资金时间价值,即用动态法计算。

|

|

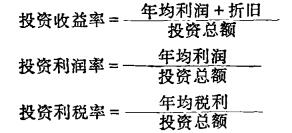

从回收投资的角度出发,应计算投资收益率; 从国营企业投资对国家财政贡献而言,应计算投资利税率;从投资者的利益而言,应计算投资利润率。

将计算结果与基准收益率相比较,以确定方案的优劣及是否可取。当收益率大于或等于基准收益率时,方案是可取的。

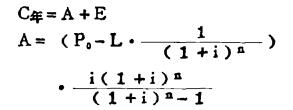

1.3.4 年费法通过计算不同方案设备年均使用费用,来比较各种方案的优劣及是否可取。

例:为取得某产品的生产能力,有两个方案可供选择,有关资料如表 1所示,年利率i = 10%。

| 表 1 甲、乙方案资料 |

|

| 点击放大 |

|

式中C年为设备使用年均费用、即年费; A为年均投资回收额;

例中

|

因为С乙 < С甲,即乙方案的年费用低, 比甲方案好。由于两个方案的使用寿命不一样,应再考虑一下设备寿命周斯及资金莉润率等问题。

(待续)