1990, Vol. 4

1990, Vol. 4引用本文 |

| 矿山技术经济学的基本原理和方法(续)第四讲 技术经济决策 |

决策是人类在生产、生活中经常采取的一种选择有利机会的活动。人们在实际生产和生活中,为了达到某种目的,可能有多种途径(行动方案、路线和策略)供选择。为了取得最佳的结果,就耍通过分析、比较、评价,然后做出行动决定,这就是决策活动。

决策的基础是科学的预测,预测为决策提供可靠的信息。技术经济决策的步骤是,根据预测提供的信息,借助于一定的方法和工具进行计算和分析,运用决策者的经验和合乎逻辑的判断能力,进行比较评价,最后做出满意的决策。

在技术经济分析评价中,决策就是在多个可行的方案中选优,或者根据方案的技术经济效果评价其可行性。技术经济分析评价是利用一系列技术经济指标体系,对各个方案做技术上和经济上的论证分析,为决策提供科学依据。由于资源(人力、财力、物力和时间)是有限的,因而要求正确决策选优,以达到更好地分配和有效地利用有限的资源,使生产建设和经营管理活动取得最佳的经济效果。

决策要把决策问题看成一个系统,从整体出发来综合平衡,不能“顾此失彼”,“因小失大”。

技术经济决策,由高级到低级分为三个层次。即:

1.高级决策,做出技术经济目标决策。

2.中级决策,做出技术经济方案决策。

3.基础决策,做出技术经济措施决策。

正确的决策产生正确的行动,取得良好的效果,错误的决策产生错误的行动,得到不良的效果。在同样的客观条件下,决策者的水平不同,得到的效果会相差很远。在很好的客观条件下,决策不当,会导致失败,在极不利的条件下,如果决策水平尚,运筹得当,也会取得成功。

技术经济决策一般包括下列几个方面的内容:

1.为了要达到既定的目标,没有目标就无法决策;

2.要付诸实施,不实施的决策是多余的;

3.在确定的条件下寻求优化目标和优化地达到目标的手段,不追求优化的决策是无意义的;

4.在若干个有价值的方案中选择,一个方案无从选择,没有选择也就无从优化和决策。

总之,技术经济决策是在若干个可行方案中选优,或者确定方案的可行性,以期优化地达到目标。技术经济决策就是确定优化的目标和寻求达到目标的优化手段。

技术经济决策中,按决策者对未来事件出现的自然状态掌握的程度,决策问题可分为三大类型。即:

1.确定型决策。确定型决策,是决策者已知将要发生的自然状态的情况下进行的决策。即决策者对决策问题将要发生的自然状态是已知的,决策时可据此选择最满意的方案。

2.风险型决策。风险型决策,也称为随机型决策或统计型决策。它的特点是,决定和影响未来事件发生的诸因素,有些是确知的,有些是不能肯定的,决策者只能估计其发生的概率,而不能肯定其是否发生。即未来事件的发生是随机性的,所以这种类型的决策带有一定的风险性。

3.不确定型决策。不确定型决策,是对未来事件可能发生的自然状态,既无法确定其是否发生,也无法确定其发生的概率。由于有关的影响因素无法确定,决策者的实践经验和主观判断能力,对于不确定型决策具有重要的作用。

二、 风险型决策和不确定型决策的分析方法风险型决策,一般具备下列几个条件:

1.有决策人企图达到的目标。例如,取得最大的投资收益率。

2.有可供决策人选择的两个以上的行动方案。

3.有不依决策人意志为转移的两种以上的自然状态(或称客观状态)。例如,销路好、中、差等。

4.不同行动方案在不同自然状态下的经济效果可以定量计算。

5.未来出现哪种自然状态,决策人虽不能肯定,但其出现的概率可以估计出来。

不确定型决策问题缺少上述最后一个条件。即决策人既不知道未来出现哪种自然状态,也不知道某种自然状态出现的概率。

常用的风险型决策和不确定型决策的决策分析方法有:主观判断法、保守估计法、估计值决策法、成本效益分析法、风险折算法、敏感性分析法、盈亏分析法、概率分析法及不确定型决策基本法则等。现因篇幅所限,仅就敏感性分析法、盈亏分析法和概率分析法的决策原理和分析方法扼要论述如下:

1.敏感性分析法。它是研究某些因素变化对技术方案经济生命力的影响,以及根据这些因素变化及其影响,如何改变技术经济决策的分析方法。

决策者总是对于技术方案所能取得的结果感兴趣。而技术方案的结果经常是按各个影响因素的预期估计值确定的。这些预期估计值都来源于预测和估计及主观判断与数据统计,也就是有某些假定性,因而带有一定的风险性和不确定性。

敏感性分析,就是分析假定一个或几个预期估计值发生变化,而引起的技术方案结果的相应变化。它是通过变动一个因素的估计值,而假定其它因素的估计值不变,来一个个地研究其对技术方案经济效果的影响,从中找出决定性的因素。据此,采取相应的预防措施,如改变相应的参数(估计值)或修改技术方案本身。或者采用不同的敏感度(采用较高或较低的分析值),对某些参数做最有利的、最可能出现的、最不利的三种估计,然后进行分析和决策。

敏惑性分析法,是技术经济分析评价中很有用的决策分析方法。通过敏感性分析,可以预先知道参数值(估计值)在多大的范围内变化,还不会影响原来决策的有效性;超过什么样的范围就必须修正原来的决策。也就是原来认为可行的方案成为不可行的,原来认为是最佳的方案成为不是最佳的。这样,就可避免对原来的评价和决策所得的结论做绝对化的理解,事先采取灵活的对策和措施,防止决策失误给生产建设带来的损失。

如果某个因素的预期估计值在很小的范围内变化,就影响原来决策的正确性,说明方案对这个因素(参数)的敏感性很强;反之,某个因素估计值变化很大时,才会影响到原来决策的正确性,就意味着方案对这个因素的敏感性很弱。

(1) 确定取舍方案的临界值。在敏感性分析时,常常要确定取舍方案的临界值,以明确方案在何种情况下还是可行的。现举例说明敏感性分析法。

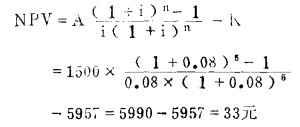

〔例〕某项投资计划的投资额为5957元,寿命期为5年,每年净收益为1500元,规定的最低期望收益率为8 %。试确定取舍方案的临界值。

〔解〕首先,按净现值法确定投资计划的可行性。

|

NPV=33>0,说明该投资计划除保证最低期望收益率的收益以外,尚可多得收益33元,是可取的。

然后,进行敏感性分析。现对敏感性较强的年净收益和寿命期进行敏感性分析,以确定取舍方案的临界值。

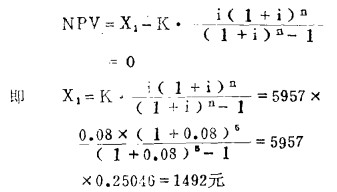

i) 确定年净收益的临界值。为此,将投资等额分配到寿命期内各年去,以确定每年净收益达到多少才能补偿分配到各年的投资,并保证取得最低期望收益率8%的收益。现假定年净收益的临界值为X1,则

|

按寿命期为5年计算,每年净收益不能少于1492元,否则,不能取得最低期望收益率8%的经济效益。即与原定1500元/年净收益比较,年净收益下降的临界值为1500-1492=8元,即下降率不得超过5.3%。,否则,方案不可取。

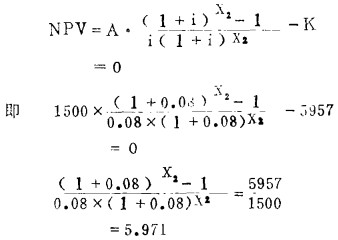

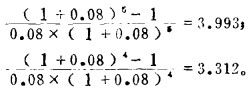

ii)确定寿命期的临界值。为确定保证最低期望收益率8%的寿命期临界值,求净现值为零时的寿命期。假设净现值为零时寿命期临界值为X2,则

|

查间歇复利系数表得

|

根据上列数据,用内插法求得X2=5-0.03 =4.97年。即该投资计划的寿命期临界值为4.97年。该投资计划的寿命期不低于这个临界值,才能保证最低期望收益率(8%)的收益。否则,寿命期即使减少大于原定5年的6%,也不能保证预期的经济效果。

(2) 确定因素变化对方案经济效果的影响。在技术经济分析评价中,常需确定某些因素变化对方案的经济效果和可行性的影响,依此来进行决策分析。现举例说明如下:

〔例〕*某矿业公司所属矿山拟购进一台新型设备,该设备的经济寿命一般为8~10年,该公司的目标投资收益率,随投资性质不同,为10~25%。试对目标投资收益率和经济寿命期进行敏感性分析,以确定它们在上述范围内变动,对方案经济效果和可行性的影响。

*本例的数据援用贾春霖等编, 《技术经济学》, 140—141页例, 1984年1月。

〔解〕首先确定目标投资收益率的影响。

按n=10年和该方案的现金流动情况,计算不同目标投资收益率对净现值和等值净年值的影响。计算结果列于表 4-1。

| 表 4-1 净现值和等值净年值 |

|

| 点击放大 |

由表 4—1所列计算结杲看出,净现值和等值净年值对于目标投资收益率非常敏感。当目标投资收益率接近公司规定的上限(20~25%)时,净现值和等值净年值均为负值。即当目标投资收益率接近20~25%时,该投资计划便不可行了。

然后,确定使用寿命期的影响。

按目标投资收益率为15%计算寿命期变动对净现值和等值净年值的影响。计算结果列于表 4-2。

| 表 4-2 净现值和等值净年值 |

|

| 点击放大 |

在寿命期变动范围内,净现值和等值净年值均为正值,说明该投资计划对使用寿命期不敏感。寿命期在这个变动范围内,该投资计划都是可行的。

2.盈亏分析法。它是技术经济决策的一个重要决策分析方法。借助盈亏分析可以预先判断产品产量达到多少,企业才能达到收支平衡或实现利润目标。

在进行工程项目评价和决策时,必须对产品成本、产品价格、产品盈利和产品产量进行分析。盈亏分析就是分析它们之间的关系的一种决策方法。

盈亏分析是先确定盈亏平衡点。在盈亏平衡点上,企业的经营活动达到收支平衡,从而可以知道盈亏平衡时的产品产量(或销售量),还可以知道固定成本变化或边际成本对盈亏的影响。利用盈亏平衡点的产品销售收入等于产品成本,按图解法(用盈亏分析图)将成本和收益的关系表示出来,如图 4-1所示。

|

| 1—销售收入; 2—总成本; 3—总固定费用(f); 4—总可变费用(vx)。 图 4-1 盈亏分析图 |

盈亏平衡点可以用销售收入表示,也可以用相应的产量或额定(设计)生产能力利用率表示。

盈亏平衡点的计算与分析:

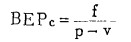

产量盈亏平衡点。设盈亏平衡点上的产品产量(或销售量)为x,产品单价为p,单位产品可变成本为v,总固定成本为f,则

总销售收入为:Y1=p•x

总生产成本为:Y2=v•x+f

在盈亏平衡点上Y1=Y2

即 p•x=v•x+f

|

(4-1) |

它称为产量平衡点(BEPc),

即

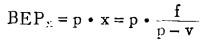

如果以销售收入表示盈亏平衡点(BEPx),则

|

(4-2) |

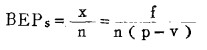

如果用生产能力(n)利用率表示盈亏平衡点(BEPS),可用额定生产能力n除公式(4一1)两侧,得

|

(4-3) |

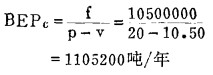

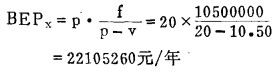

〔例〕某矿的铁矿石产品销售单价为20元/吨,年生产力能力为200万吨矿石,单位矿石的可变成本为10.50元/吨,总固定成本为1050万元,试计算盈亏平衡点。

〔解〕用产量表示盈亏平衡点,则

|

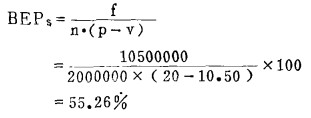

用销售收入表示盈亏平衡点,则

|

用生产能力利用率表示盈亏平衡点,则

|

根据计算结果可知,该矿的铁矿石产量不能低于1105200吨/年,销售收入不能低于22105260元/年,生产能力利用率不能低于55.26%,否则将亏损。

应该指出,图 4-1是简单的盈亏分析图。实际上产品产量、产品成本和销售收入的关系要复杂得多。因为生产总成本中的变动成本的一部分是变动的(例如受物价波动、工资变动、加班费变化等的影响),而呈阶梯形曲线变化,所以生产总费用曲线多呈阶梯形曲线而非直线。

其次,由于市场对产品需求的变化,销售收入也不一定是直线。例如,当市场的产品供求趋于饱和时,再增加产量,因为销售单价降低,销售收入并不是与产量成正比增加,产品产量增加到一定程度后,销售收入也呈曲线变化。

由于上述原因,生产费用曲线和销售收入曲线将有如图 4-2所示两个盈亏平衡点x1和x2。在x1以下和x2以上的产量范围将产生亏损。在x1到x2之间的产量范围内是盈利的。在这种情況下,盈亏分析就是力求在X1和x2产量范围内寻求盈利最多的产品产量点。

|

|

1—销售收入; 2—生产费用; 3—总固定成本; 4—总可变成本 图 4-2 双盈亏平衡点示意图 |

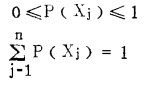

3.概率分析法。它是随机型决策分析方法,是在有风险情况下的决策分析方法。在技术经济决策的诸多事件中,已知未来事件的自然状态肯定发生或肯定不发生的情况是很少的。大多数情况下,对于决定(或影响)未来事件自然状态是否发生的许多因素,有些是已经知道的,有些是不知道的。一般只能估计未来事件某种自然状态发生的概率,而不能肯定其是否发生。

在进行概率分析时,必须先经过系统的调查研究,取得必要的统计数据和资料,以确定出各个自然状态出现的概率,然后进行分析决策。

在概率分析中,未来事件自然状态可能发生的概率的基本条件,如公式(3—1)和公式(3—2)(见技术经济预测部分)。即

|

概率的上述基本条件的含义是,某一事件绝对不发生,其发生的概率为零;某一事件绝对发生,则其发生的概率为1。因此,任何事件发生的概率都在零与1之间。发生的机会越多,其概率值越大。在概率分析中,所有事件出现的概率之和等于1。

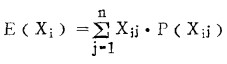

(1) 概率期望值。为了进行概率分析决策,首先要分别求得各个技术方案的概率期望值。它是按自然状态的损益值和出现的概率计算的。最后,根据期望值的最大(效益)或最小(耗费)做为决策的依据。

期望值,是表示合乎期望程度的预期损益值。方案的期望值是事件发生概率和事件表现的数量(收益值或耗费值)的乘积的总和(即以概率值为权数的加权平均值)。在方案比较评价时,取效益最大值或耗费最小值,做为决策的依据。

可用下面公式计算各个方案的期望值。

|

(4-4) |

式中:E(Xi)——第i个方案的期望值;Xij—第i个方案第j个事件(自然状态)的损益值;

P(Xij)——第i个方案第j个事件(自然状态)出现的概率。

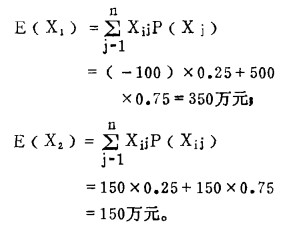

〔例〕某项建矿工程的投资方案有,投资方案和不投资方案。在没有竞争的情况下,采用投资方案时,可得到收益净现值为500万元,如果建矿后有竞争,则净现值变为-100万元。如果采用不投资方案,将这项资金用于其它投资,可得收益净现值150万元。有竞争的概率为0.25, 无竞争的概率为0.75, 试求两个方案的期望值。

〔解〕各个方案的损益净现值和各个自然状态的概率值列于表 4-3

| 表 4-3 方案的损益净现值和概率值 |

|

| 点击放大 |

投资方案的期望值为:

|

根据期望值的计算结果,应该选取投资方案,其净现值期望值为350万元,大于不投资方案(150万元)。

(2)按期望值决策(期望值法)。根据多个方案的期望值大小进行决策,是按期望值最大(效益)或期望值最小(耗费)选择最佳方案。

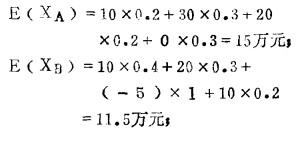

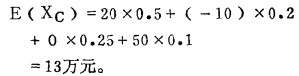

〔例〕假设有三个投资方案,每个方案由若干个随机变量(Xj)组成。每个随机变量的概率列于表 4-4。求各个方案的期望值并选出最佳方案,

| 表 4-4 随机变量、概率值和损益期望值 |

|

| 点击放大 |

〔解〕各个方案的期望值计算如下:

|

|

根据计算结果看出,A方案的收益期望值最大,故为最佳方案。

(续完)