1989, Vol. 3

1989, Vol. 3引用本文 |

| 矿山技术经济学的基本原理和方法(续) 第二讲 技术经济分析与评价方法 |

为了对技术方案的经济效果做出正确的评价,必须综合分析比较与其有关的各种影响因素。由于影响技术方案的因素较多,而且技术方案本身包含的内容较广,要达到的目的也不相同,所以要想全面确切地反映其技术经济特性和经济效果,必须运用适宜的技术经济分析与评价方法。现有的技术经济分析与评价方法较多,各有其特点,说明的问题和适用范围也不一样。因此,在使用各种技术经济分析评价方法时,应该特别注意下列问题:

1.正确理解各个技术经济分析评价方法所用的各个计算参数和计算结果的技术经济含义,以及它们的可比条件;

2.明确技术经济分析评价方法和资金计算方法的适用范围;

3.根据技术经济评价方法所能解决的问题,正确运用计算结果的经济效果指标,做出合理的判断和决策。

下面主要介绍几种常用的技术经济分析评价的动态方法。

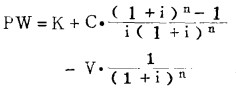

一、 现值比较法(PW法)它是将投资计划经济寿命期内逐年的作业成本(经营费用),按一定的贴现率换算到投资时点的贴现值总和,与该时点的投资(或其现值)相加,构成投资化现值。然后根据各个投资计划(方案)的投资化现值大小,评价方案的优劣。

现有的计算投资化现值的公式为:

|

(2-1) |

式中:K——期初一次投资额;

C——经济寿命期内等值年经营费;

n——经济寿命期;

i——贴现率(或投资收益);

V——固定资产残值。

当评价多个技术方案优劣时,由于投资化现值是投资和经营费两种支出费用现值之和,则可以认为,现值小的投资方案是优越的。

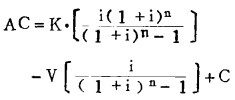

二、 等值年金法(AC法或EUAC法)等值年金法,又称年作业成本比较法。它是将期初投资按一定的贴现率换算成等值年作业成本,即将投资成本化,然后,与年等值作业成本相加,称之为等值年金。按等值年金大小来评价投资方案的优劣。等值年金由下列费用组成:

1.投资成本,是指将投资按一定贴现率等额分摊到经济寿命期内各年的金额。

2.利息成本,是指经济寿命期内投资未偿还部分按贷款利率计算的年利息额。

3.作业成本,是指年生产操作成本。通常它不包括企业管理费和销售费等。

4.固定资产残值,如果投资计划期末有固定资产残值,则等额分配到经济寿命期内各年,从等值年金中扣除。

现有的等值年金的计算公式为:

|

(2-2) |

式中:AC——等值年金。

其余符号的意义同公式(2-1)。

由于等值年金是由年分摊投资和年经营费构成的现值总和。在多个方案比较评价时,应该认为等值年金最小的方案其经济效果最好。

用等值年金法比较评价技术方案时,不需要在相同的计算寿命期条件下比较寿命期不同的方案,只计算出等值年金即可。因为各年的等值年金相等,故可以代表不同寿命期各年的费用支出。

等值年金法和现值比较法比较简单,常用来排列方案的优劣顺序和评价方案优劣及方案的可行性。

现值比较法和等值年金法的缺点是,忽视了投资和作业成本两种不同性质资金支出的差别。同样的资本化现值或成本化现值,其两种费用支出可能是不相同的。有时还需要补充分别比较投资和作业成本。

此外,一个企业在相当长的时期内,由于科学技术进步,自然条件变化(如矿山的作业成本受矿石品位变化的影响很大)和经营条件改变(市场产品供求和价格变化等),企业的年作业成本是变化的。把实际上变化的事物看做固定不变,而采用等值年作业成本,是不能客观评价技术方案的优劣的。因此,在使用现值比较法和等值年金法评价寿命期长、作业成本变化大的技术方案时,应配合其它评价方法,共同评价方案的优劣。

必须调强指出,使用现值比较法和等值年金法比较评价的多个技术方案,它们提供的有用效果或使用价值必须相同,即能够满足同样的社会需要。因为这两种评价方法只比较技术方案支出的费用多少,而未考虑其经济效果。可能支出费用少的方案,其经济效果小;支出费用多的方案,其经济效果大。

三、 现金流量贴现法(DCF法)现金流量贴现法,又称现金贴现法,是一种常用的技术经济评价方法。它的基本原理和方法是,首先确定一个贴现率(或投资收益率)。然后按这个贴现率把投资使用期内逐年净利额(净现金流量)换算成某一时点的贴现值累计和。用它去补偿该时点的投资(或其现值)。要求在一定年限内逐年净利额贴现值累计和,恰好等于投资(或其现值)。这个贴现率称之为内部投资收益率。最后,用这个内部投资收益率和企业(或部门)的目标投资收益率(或称基准投资收益率)比较,来评价技术方案的经济效果好坏和其可行性。当一项投资计划的内部投资收益率大于或等于目标投资收益率时,说明该投资计划可以取得预期的经济效果,方案是可取的。

现金流量贴现法现有的资金计算方法和公式如下:

|

(2-3) |

式中:A——经济寿命期内逐年等值净利额。

其余符号的意义同公式(2—1)。

在求算逐年净利额贴现值累计和恰好等于同一时点的投资(或其现值)的内部投资收益率(i)过程中,必须用试算法调整事先确定的贴现率(i)值。当逐年净利额贴现值累计和大于同一时点的投资(或其现值)时,则加大贴现率,使其贴现值累计和变小;当逐年净利额贴现值累计和小于同一时点的投资(或其现值)时,则减小贴现率,使其贴现值累计和增大。如此调整贴现率值,直至两者相等为止。此时的贴现率即为内部投资收益率。

现金流量贴现法的优点是:(1)可以考虑投资计划整个寿命期内的耗费、产值和收益;(2)资金计算中可以包括投资计划寿命期内的投资和追加投资;(3)充分反映了税收后的经济效果及其影响;(4)既可以按现金流出和现金流入的对比评价技术方案的可行性,又可以在一定条件下进行多方案经济效果的对比和选优;(5)在资金计算中考虑了资金时间价值因素的影响。

必须指出,用现金流量贴现法求得的内部投资收益率是绝对值,一般只宜做为评价方案是否可行的指标,而不宜直接用来做为多方案选优的依据。如果用它来做多方案的选优,应该同时比较不同方案的投资额大小。因为内部投资收益率大的方案,可能其投资额过大,并不一定是经济效果最佳的方案。多方案选优时,最好用增额投资收益率(即超额投资部分的投资收益率)。

在用现金流量贴现法确定内部投资收益率时,如果已知投资额和逐年等额净现金流量,也可以用内插法求得内部投资收益率。

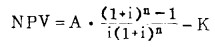

四、 净现值法(NPV法)净现值法,是首先确定一个贴现率(即所欲取得的投资收益率)。然后,用这个贴现率折算投资计划在经济寿命期内现金流出和现金流入贴现值的合计值。它与投资(或其现值)的差额就是净现值。

净现值的经济含义是,该项投资计划在其经济寿命期内,除了补偿投资和每年取得预计的投资收益率以外,还可多得净现值的总收益。

现有的净现值的计算公式为:

|

(2-4) |

根据公式(2 -4)计算出的净现值,可以是正值、负值或为零。根据净现值可以评价方案的可行性和进行多方案选优。根据净现值决策时可以遇到下列三种情况。

1.净现值为正值,意味着该投资计划每年除了可以取得预期的投资收益率(i)的收益以外,还可多得净现值的收益。方案是可取的。

2.净现值为负值,意味着该投资计划每年不能取得预期的投资收益率(i)的收益。方案是不可取的。

3.净现值为零,意味着该投资计划每年恰好可以取得预期的投资收益率(i)的收益。方案是可取的。

在多方案选优时,净现值为正值而且最大者为最佳方案。

净现值法可以得出净现值总和的绝对值。用它可以进行多个方案的直接比较选优,也可以评价单独方案的可行性。

净现值法具有和现金流量贴现法同样的优点,而且可以按净现值进行决策选优。但是,净现值法只能表示出投资计划经济效果的大小,而不能表示出投资大小对经济效果的影响。即不能表示出单位投资所能取得的经济效果多少。因而容易导致投资者或决策人倾向于采用投资大而盈利多(即净现值大)的投资方案。

五、 净现值比率法(NPVR法)净现值比率法,又称现值指数法(PVI法)。它是按净现值法求得净现值。再求它与投资计划整个寿命期内所有投资贴现到同一时点的现值的比值。它称之为净现值比率。然后按净现值比率评价方案。

净现值比率的计算公式为:

|

(2-5) |

式中:NPVR——净现值比率;

NPV——净现值。

净现值比率的经济含义是,该项投资计划除保证每年取得预期的投资收益率的收益以外,单位投资现值尚可多获得净现值比率的收益。这样,净现值比率法就把投资计划的经济效果与投资多少联系起来了,就可以看出单位投资取得的经济效果,就可避免只看净现值(经济效果)大小,而忽视投资多少的不良倾向。

由于净现值可能为正值、负值或为零,净现值比率也可能为正值、负值或为零。所以根据净现值比率评价方案的可行性或多个方案决策选优时,可能遇到下列三种情况。

1.净现值比率为正值,表示该项投资计划除了每年可以取得预期的投资收益率(i)的收益以外,每单位投资现值尚可多取得净现值比率的收益。方案是可取的。

2.净现值比率为零,表示该项投资计划每年恰好可以取得预期的投资收益率(i)的收益。方案是可取的。

3.净现值比率为负值,表示该项投资计划不能取得预期的投资收益率(i)的收益。方案是不可取的。

多个技术方案比较评价时,净现值比率为正值而且是最大者,为最佳方案。

净现值比率法的优缺点与净现值法相似。但是,它用相对的经济效果指标表示方案经济效果与投资大小的关系。所以用净现值比率做为比较评价不同规模(即不同投资额)的技术方案,比净现值法更好。它的缺点是,只能说明方案的盈亏程度,而不能说明盈亏绝对值大小。

净现值比率法,常用于多个方案比较评价和排列多个方案的优先顺序。

六、 增额投资收益率法在技术方案的技术经济分析评价时,若两个技术方案的投资额不同,常需比较增额投资(或称投资差额)的投资收益率(或称相对投资收益率)。

增额投资收益率法的步骤是,首先求出各个技术方案的现金流董预测值,然后求出各个方案的现金流量差额(净现金流量);再按现金流量贴现法求得各个技术方案的增额投资的增额投资收益率,最后,根据增额投资收益率决策选优。当增额投资收益率大于目标投资收益率时,则投资多的技术方案可行。多个技术方案比较评价时,增额投资收益率大于目标投资收益率,而且最大者为最优方案。

七、 动态评价法中的资金计算问题目前常用的技术经济分析评价动态方法,其资金计算的特点是考虑资金的时间价值,把不同时点发生的多次现金流量贴现到同一时点,然后在等值的基础上比较评价技术方案的经济效果。但是,这些动态评价方法目前所用的资金计算方法和公式(见公式2—1、2—2、2—3、2—4),却未能如实地全面地反映出发生在不同时点的多次现金流动的实际情况,其计算结果严重脱离现金流出和现金流入的特点和时间。这些计算方法和计算公式只能反映极少见的极特殊的资金流动情况,因而有很大的局限性,不能做为通用的资金计算方法和公式。

例如,目前常用的净现值法的净现值计算公式(见公式2—1)为:

|

利用这个公式计算的结果表示的资金流动情况是:(1)基建期初一次投资;(2)当年投资当年投产(即没有基建期);(3)当年投产当年达产;(4)投产后生产年限内逐年净现金流量相等;(5)投资计划实施过程中没有追加投资;(6)没有固定资产残值。在实际工作中,特别是矿山企业生产建设中,这样的资金流动情况是绝无仅有的。这样的资金计算方法和公式只能反映这种极其特殊情况下的技术方案的经济效果,不能做为通用的计算方法和计算公式。

笔者认为,动态评价方法的资金计算方法和计算公式,应该全面地如实反映资源(人力、物力、财力和时间)占用、耗费和发挥效益数量的多少,占用、耗费和发挥效益时间的早晚,以及占用、耗费和发挥效益时期的长短。为此,在所有的动态评价方法的资金计算中,都必须全面考虑下列资金流动情况:

1.投资方式。它可分为:①基建期初一次投资;②基建期内分期不等额投资;③基建期内逐年等额投资;④投资计划生产期限内追加投资;⑤生产期末固定资产残值。

2.投产和达产时间。它可分为:①当年投资当年投产并达产;②投资后经过一定基建时期才投产并达产;③投资后经一定基建时期才投产,投产后经一定时期才达产。

3.投产后逐年净现金流量。它可分为:①逐年净现金流量相等;②逐年净现金流量不等。

在资金计算中,必须根据投资计划规定和发生的现金流动情况,采用不同的计算公式和计算方法。由于篇幅所限,现以净现值法的资金计算为例,仅介绍一种资金流动情况下的资金计算方法和计算公式。资金流动情况如下:(1)基建期内逐年不等额投资;(2)投资后经一定基建期投产;(3)投产后经一定时期达产;(4)达产后逐年净现金流量相等;(5)在生产年限内第m年有追加投资;(6)生产期末有固定资产残值。

这种资金流动情况下的现金流量图为:

|

| △—投产年;○—达产年。 图 2-1 现金流量图 |

此时,贴现到投产年的净现值的计算公式为:

|

(2-6) |

式中:Aq——投产到达产期限内第q年的净现金流量;

q——投产到达产期限内第q年,q = 1、2、……L;

A——达产后逐年等额净现金流量;

n——由投产到生产结束的生产年限;

L——投产到达产的年限;

i——预期的投资收益率;

V——固定资产残值;

KR——基建期限内第R年的投资;

t——基建期限;

R——基建期限内第R年,R=0、1、2……t;

j——投资贷款利息率;

Km——生产期限内第m年的追加投资额;

m——生产期限内第m年。

上述资金计算方法和计算公式(2—6)是以净现值法的净现值计算为例。凡是必须考虑资金时间价值的其它动态评价方法,如现值比较法、等值年金法、现金流量贴现法、净现值法、净现值比率法、增额投资收益率法等,都应该根据投资方式、基建期限、投产时间、达产时间,投产后逐年净现金流量、有无追加投资和固定资产残值等实际的资金流动情况,进行资金计算。以便确切反映投资项目的资源占用、耗费和发挥效益的实际情况,从而真正反映技术方案的经济效果。

(待续)