1987, Vol. 1

1987, Vol. 1引用本文 |

| 钨矿企业生产经营分析模式 |

随着经济体制改革深入发展, 钨矿企业正在逐步从生产管理型转变为生产经营型, 企业经营状态的分析和经营决策在管理中的地位也越来越显得重要了, 经营和决策是否正确, 关系到企业生产经营成效, 关系到企业的发展和生存。

钨矿属以钨为主的多金属多产品企业, 产品产量、处理量、品位、产值、盈利等生产经营指标之间的相关关系, 是多变量函数关系, 比较复杂, 宜慎重考虑, 妥善处理, 否则有可能使分析结果模糊不清, 甚至造成判断的错误。本模型在理顺上述关系的基础上, 建立起"钨矿企业生产经营模式", 通过它对生产经营进行分析研究, 把握企业的现状和未来, 求得内部生产经营与环境的动态平衡, 增强企业活力。

二 生产量生产量包含出矿量、原矿处理量、钨精矿产量以及各种伴生金属产量等, 它们之间存在着一定的相关关系:

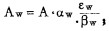

钨精矿产量:

伴生金属产量:

式中:A——原矿处理量

Aw, Af——分别为钨精矿, 伴生金属产品产量;

αw, αf——分别为原矿中钨和伴生金属品位;

βw, βf——分别为钨精矿和附产品品位;

εw, εf——分别为钨选矿和伴生金属选矿、加工回收率。

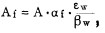

εf=ε′f·ε″f

式中:ε′f——伴生金属选矿回收率;

ε″f——伴生金属加工回收率;产品不需加工时, ε″f=1。

通常出窿矿石量即原矿处理量, 是企业生产经营生产量的代表量, 至于采矿量、切割量、掘进量, 这些都是与原矿处理有关的派生量。

三 成本模式中, 按成本与原矿处理量的关系, 应分解为固定成本与变动成本, 并确定成本函数。分解成本和确定成本函数, 是非常重要而又细致的工作。

1.总固定成本F 乃是指一定时期和一定矿石处理能力范围内, 总金额与处理量无关的相对固定成本, 即不随矿石处理量的变动而变动的成本。钨矿山固定成本费用含工人工资福利费、坑内通风费、坑口和选厂车间经费、选厂折旧、大修基金、营业外支出、企管费、排水费等。固定成本F=常数。

一定矿石处理能力范围, 指采选生产系统及其设备的处理能力范围和现有劳动力的处理能力范围, 在计算成本时应注意。例如A矿采选生产系统和设备能力为2000吨/日, 但不一定等于劳动力的原矿处理能力, 后者能力≥2000吨/日时, 工人工资福利费为固定成本, 小于2000吨时, 具体情况具体分析:设劳动力的原矿处理能力为1500吨/日, 欲将处理能力扩大至2000吨/日, 就必须补充劳动力, 若是随产量递增逐年招工, 则所招收工人的工资福利费应列为变动成本, 达产停止招工以后, 才算固定成本。一次性招工, 也可列为固定成本。

2.变动成本 乃指总金额随原矿处理量增减而增减的成本。若总变动成本的吨矿变动成本u不随处理量变动时, 即v=常数, 此时总变动成本与原矿处理量呈线性关系:

|

(2) |

式中 V——总变动成本 元/年

若吨矿变动成本ν随原矿处理量的变动而变动, 此时总变动成本与处理量A呈非线性关系。

变动成本有采矿、掘进、运输、选矿的材料电力消耗, 更新改造基金, 材料价差, 产品外加工及销售费, 提升费用等。实际生产中, 上述费用视为与处理量呈线性关系, 可用(2)式表示之。

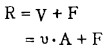

3.总成本 固定成本F加变动成本V等于总成本R, 即

|

(2) |

当处理量小于处理能力(A≤Al)时,

|

(4) |

式中:f——吨矿固定成本, 元/吨;

Al——按劳动力核定, 最大原矿处理能力, 吨;

v——吨矿变动成本, 元/吨;

A——原矿处理量, 吨。

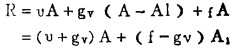

当原矿处理量大于劳动力的实际处理能力, 应增加劳动力与之相适应, 劳动力随处理量递增而增加时, 变动成本应增加补充工人的工资福利费。

变动成本:

总成本:

|

(5) |

式中:gv——采、掘、运、选四项作业工人工资福利费用, 元/吨。进行企业扩大生产可行性研究时, gv可参照企业历史资料确定, 当劳动力已补充时, 可直接按实际工资福利费计算。

四 原矿品位以钨为主兼收多种有价伴生金属产品的企业, 原矿品位、处理量与产值的关系是多维的空间问题。为简化起见, 将上述关系化为平面问题来求解。现将多种金属品位折合成WO3金属品位来进行分析研究。据品位折算的价值法原则, 折算前后的金属价值保持不变。考虑税收, 即品位折算前后, 企业对某种产品所获得的经济效果不变。原矿中一吨WO3金属的经济价值为:

|

式中:Pw——钨精矿价格元/吨;

εw——钨金属选矿实收率%;

βw——钨精矿品位%;

uw——钨精矿产品税率%;

原矿中一吨伴生金属产品的经济价值为:

|

式中:Px——某金属产品的价格, 元/吨;

T——某金属产品的矿外加工费, 元/吨; 当产品无需加工时, T=0;

βx——某产品金属品位, %;

εx′——选矿实收率, %;

εx″——加工实收率, %; 无需加工时, εx″=1。

根据钨金属和其它金属实得的经济价值, 算出原矿中伴生金属与钨金属品位的折算关系:

|

|

式中:αiwo3——某伴生金属品位折算成钨金属时的品位, %;

αx——某伴生金属原品位, %;

原矿中有用金属品位的含量:

|

原矿中金属品位合量C等于钨金属品位加伴生金属品位折合量。

五 模式的建立和综合分析图绘制原矿品位、处理量与税后产值的关系:

|

(6) |

式中 M——税后实得的产品价值(元):

Pw, εw, Bw, ηw——分别为钨精矿价格、钨的选矿实收率、精矿品位和税率;

A——原矿处理量, 吨/年;

C——所有有价金属的折合品位%;

当A≤Al表示在一定时期设备和劳动力能力满足处理能力; 当A>Al, 一次性补充劳动力, 也可同样计算。钨矿企业生产经营分析基本模式为:

|

(7) |

A——原矿处理量, 吨/年;

当A>Al且逐步补充劳动力时:

|

(8) |

在正常生产条件下(7)式可写成(9)式

|

式中K——价值常量, 在原矿中一吨折合WO3金属, 企业所能得到的经济价值。这样:

|

(9) |

分析图的绘制, 以原矿处理量A为横坐标, 年总成本R和总产值M为纵坐标, 根据(1)——(5)式可作出m——n固定成本线, J——O变动成本线, 和M——I总成本线。根据(6)式M=K·A C。

当品位为常数时, 产值M与原矿处理量A呈线性关系(此时K为常量), 据此可作出一簇不同品位时对应的A与M的关系线。由成本, 产值为纵坐标, A为横坐标的坐标系, 以及坐标中成本线和一簇不同品位对应的产值线, 构成了企业生产经营图。

|

| 图 1 企业生产经营图 |

六 企业生产经营状况及目标分析 (一) 贡献

是指产值减变动成本后的差额, 是对固定成本和盈利的贡献。

|

(10) |

式中:D——贡献, 元;

当D>0时, 为有贡献;

D=0时, 为贡献边界;

D<0时, 为负贡献;

D=F时, 为盈亏平衡;

企业生产经营图中, 0——J为贡献边界线; 产值低于0——J时, 为负贡献, 产值高于0——J时, 为有贡献, 贡献等于固定成本时(产值抵销变动成本后, 仍等于固定成本)为盈亏经济平衡。图中M——I为盈亏平衡线。

“贡献”概念的引入, 有利于开拓和活跃经营思路。比如在钨矿企业的短期决策中, 可以从贡献的角度去考虑问题, 如果D>F时, 为有经营价值, 能有盈利; 0<D<F时, 企业出现亏损, 在短期内可经营、在今后较长时期内有经营价值就经营, 否则不经营。D<0时, 即使不计固定成本, 生产费用仍抵偿不了变动成本, 应停止生产。

企业从生产管理型过渡到生产经营型, 生产经营应不断适应商品经济发展的环境变化, 求得内部生产经营状态与环境的动态平衡, 以增强企业活力。

根据(10)、(6)、(2)得

|

(11) |

当D=0时, 为无贡献, 也是贡献边界。

|

|

(12) |

C为贡献边界品位, 当企业按原矿品位C进行开采时, 企业的贡献为0;当原矿品位C<C, 企业作负贡献; 应该停产, C>C时, 有两种清况, 一是有盈利, 一是无盈利。

(12)式得由 C·K=υ

原矿品位为C时, 单位原矿量的产值等于吨矿变动成本。在生产经营图中, C的产值线与O——J线重合。其它品位产值线随品位的升高或降低逐渐远离O——J, 并随处理量的增加离的越远。也就是说, 处理量增加, 贡献(或负贡献)越来越大。

(由11)、(12)、(13)式得:

|

式中:

|

(14) |

α——单位原矿的贡献率, 元/吨;

当原矿品位大于贡献边界品位C时, α>0, 贡献随处理量的增加而增大, 如果企业实际生产量尚未达到系统设备能力, 通过增加处理量的措施来提高经济效益是有效的; 原矿品位C接近贡献边界品位C时, 贡献α很小, 贡献随处理量的变化不显著, 不应盲目地增加处理量; 原矿品位C小于贡献边界品位C时, α<0, 应减产或停产。企业可通过贡献率α的大小对原矿处理量进行决策。细脉型钨矿体, 若将之划成许多品位不同小矿块, 有的矿块贡献大, 有的贡献小, 有的负贡献, 开采时在不影响工程布局前提下, 合理的剔除作负贡献者, 满足边界品位大于贡献边界品位相吻合的起码条件。

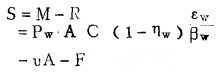

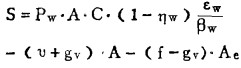

(二) 盈利产品销售收入减成本后的余额, 正者为盈利, 负者为亏损。

盈利可用(7)式(或(8)式)计算。

盈利

|

分析企业经营过程的经营效果以达到所予期的经营效果时, 对原矿处理量和出矿品位的确定, 均可采用(7)式, (7)式反映了企业生产经营中心指标(成本、品位、处理、盈利)的相互关系。企业生产经营图将这四个中心指标的相互关系直观地表示出来了。

当盈利S=0时, 为盈亏经济平衡。

(7) 式为:K·C A=R

产值等于生产成本。在企业生产经营图中, M——I为盈亏经济平衡线, M——I线以下的经营点为亏损经营, M——I线以上的经营点为盈利经营。

S=0时,

|

(16) |

Cp为经济平衡品位, 出矿品位C=Cp时, 盈利为零, 产值恰好抵销生产成本; C>Cp, 有盈利; C<Cp时, 为亏损。生产经营图中, M——I线以下的出矿品位为亏损经营品位, M——I线以上的出矿品位才有盈利, 离得M——工线越远, 盈利越大。

在进行企业生产经营目标选择时, 出矿品位应大于经济平衡品位Cp, 才不至于亏损; 当盈利指标已定可按(7)式确定出矿品位。圈定矿块时, 若要使矿块开采后不亏损, 矿块的最低平均品位可以用经济平衡品Cp来考虑:

矿块最低平均品位

|

(17) |

矿山企业生产经营效益很大程度上取决于自然资源条件, 资源条件好, 企业盈利高, 经营效果好; 反之则效果差, 甚至亏损。钨矿山也不例外。这给矿山企业生产经营的公平评定, 合理利税负担带来困难。

由(7)式可知, 在一定的生产经营水平和条件下(即成本、处理量、精矿价格、精矿品位、税率为常量时, 企业的生产经营效果指标盈利只和原矿品位C和选矿实收率εw有关。在一定的时期内, 原矿品位与选矿实收率都是表示自然资源条件的参数。

令εw·C=J

(7) 式为 S=Pw ·(1-ηw)

|

(19) |

J为企业单位原矿金属实得率, 概括了一定时期内企业经济效益对自然资源条件的依附关系, 其实质是单位原矿的获得金属量, J值高, 盈利多, 效益高。

设有两个生产经营水平和条件相当的企业, A矿选矿实收率为0.85, 出矿品位0.0023, 可盈利; B矿实收率0.62, 若要盈利, B矿出矿品位应达到:

|

|

B矿出矿品位为0.00315, 比A矿高37%;可见, 在行业系统中, 单纯以出矿品位来予估和比较生产经营效果, 显然是不公平、不合理的。

为便于企业之间生产经营效果比较, 公平合理地承担税利。行业系统中, 首先应根据各企业的生产经营条件及其成本的高低, 确定几个较有代表性的等级成本指标R1、R2…… Rn, 各企业根据成本等级和生产经营条件, 确定其成本等级指标。在此基础上再进一步分析其自然资源条件, 评定生产经营效果:

当盈利S=0时。

|

|

(20) |

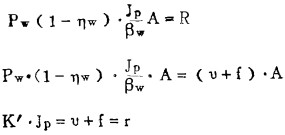

式中:K′——εw=1时的K, 精矿价格、品位、税率确定后, K′为常数;

|

r——企业吨矿成本,

Jp——经济平衡时, 原矿金属实得率。

Jp与吨矿成本r成正比。实际中, 根据企业的生产经营条件和行业成本标准, 确定吨矿成本R后, 经济平衡原矿金属实得率Jp值就已确定, 再根据企业生产的实际J值, 很快就可以确定企业应该获得的盈利值, 盈利值可用(19)式计算, 也可用图解(图 二)。

|

| 图 2 企业经济效果 |

例如:A矿年处理量A=200000T/年, 根据生产经营条件确定其成本标准为r1;

|

图 二中、总成本R1=r1A=390万元(即Jp与A=200000的交点), 而实际出矿品位为C3, 实收率为εw3,J=C3εw3=J3, a点产值460万元;

Se=460-390=70元

实际盈利大于Se, 为效果好; 反之则差。这样确定的盈利值和评定的方法既公平又合理。同时, 还有利于企业积极性的调动。再如, A矿为获得额外的盈利, 采取措施, 致力于降低成本, 实际成本R1′<R1, A矿总成本线为图 二中虚线, 实际总成本为R1′=375万元,获得了15万元额外盈利。

因此, 采用盈利及其派生指标(单位投资盈利)考核矿山企业经营效果, 或在确定企业应担负的税利时, 应充分考虑矿山存在着自然资源条件的差异, 将J值考虑进去, 根据企业实际J值与Jp值确定企业应有盈利值Se, 并根据实际盈利Ss与Se来考核其效果。

考核效果时, 也可用盈利系数表示:

|

(21) |

E≥1时, 生产经营效果好, E<1时, 效果差。

矿山企业采用盈利系数E来考核生产经营效果, 可以客观地反映企业生产过程中的生产技术和管理水平的高低, 经营状况的好坏, 避免由于品位和矿石可选性而产生的虚假现象。

本文感谢傅华新、李伯仙同志帮助。