2017, Vol. 47

2017, Vol. 47

近年来, “大数据”引起了各国产业界、政府和科技界的高度重视和密切关注[1]。联合国“数据脉动”计划、美国“大数据”战略、日本“面向2020年的ICT综合战略”、英国“数据权”运动、韩国大数据中心战略等均有力地推动了全球大数据的产业化和市场化进程。在实践中, 许多企业也开始关注并应用“大数据”为企业经营和决策服务, IBM、苹果、微软、华为、三星、阿里、腾讯等众多知名企业均已开始着手构建基于“大数据”的企业生态系统。毫无疑问, 大数据已深刻地影响和改变着人们的生产和生活方式, 海量数据的运用将预示着新一轮消费者盈余浪潮和生产率增长的到来[2]。对于正处在经济转型时期的中国, 如何抓好大数据浪潮的发展契机, 有效利用大数据技术为社会经济发展服务就成为亟待解决的现实问题。然而, 要充分发挥大数据的溢出扩散效应, 优先促进大数据产业繁荣和生产效率提升才是重中之重。因此, 深入研究中国大数据企业全要素生产率到底处于何种状态, 存在何种差异, 呈现何种变动规律等问题, 就具有十分重要的理论和现实意义。

当前, 关于大数据的相关研究已成为学术界关注的热点, 但相关领域的研究尚处于起步阶段。现有研究主要可归纳为以下三方面:一是从宏观层面肯定了大数据在社会经济发展中的重要作用。吴振磊指出, 在大数据时代, 数据分析、数据处理应用能力成为社会生产中的主导因素, 也改变了传统产业形态, 衍生出新的产业形态[3]。曾宇认为, 大数据推动互联网与工业的融合创新, 并进一步促进传统产业升级和新兴业态涌现, 产生巨大的社会和经济影响[4]。二是探索了大数据背景下国家或企业创新的相关问题。张军和姚飞从大数据引发的思维变革、商业变革和管理变革三个方面入手, 为大数据时代国家创新系统的构建提供理论支持和政策建议[5]。侯锡林等从大数据的内涵和特征入手, 基于技术创新机会、市场创新机会和商业模式创新机会等三个维度分析了大数据给企业创新带来的典型机会及启示[6]。三是部分文献对大数据环境下的企业管理实践进行了探讨。何军认为, 大数据下的决策环境发生了巨大改变, 大数据影响了企业的数据管理和知识管理, 大数据的出现也对企业管理决策技术提出了更高的要求[7]。何建华结合实例剖析了大数据如何提供企业战略决策的丰富数据源、大数据如何提高企业战略决策的质量以及大数据对于提升战略决策者洞察力的支持作用等问题[8]。

综上不难发现, 现有关于大数据的研究主要聚集于理论层面, 鲜有研究涉及大数据相关的定量研究, 尤其是国内关于大数据的经验研究尚属空白。鉴于此, 本文将以中国大数据上市企业为研究对象, 基于大数据企业相关财务数据, 采用DEA的Malmquist生产率指数方法, 测算考察期内大数据企业全要素生产率(TFP)及其分解。在此基础上, 试图揭示其时序特征及增长差异, 进一步采用收敛性理论, 构建相关模型, 深入分析差异的内在机制和演变规律, 以期为中国大数据产业的又好又快发展以及大数据战略的有效实施提供一定参考。

二、研究方法与数据说明 (一) 中国大数据企业全要素生产率的测度方法本文采用数据包络分析的Malmquist生产率指数方法来测度中国大数据企业全要素生产率指标。具体测算模型如下:

|

(1) |

上式中, (xt+1, yt+1)表示t+1时期的投入产出量, (xt, yt)表示t时期的投入产出量, d0t+1表示选取时期t的技术T为参照的时期t+1的距离函数, d0t表示选取时期t的技术T为参照的时期t距离函数。全要素生产率的变化主要包括三部分:规模效率变化(SECH)、纯技术效率变化(PECH)和技术进步变化(TECHCH)。如果某一变化率小于1时, 反映其是生产率降低的源泉。反之,则说明是导致其提高的根源。

(二) 中国大数据企业全要素生产率收敛性检验模型为了进一步揭示中国大数据企业全要素生产率增长的变动规律及其内在机制, 这里参考Barro和SalaiMartin[9]的做法, 分别构建绝对β收敛和条件β收敛的检验模型, 具体表示如下:

|

(2) |

|

(3) |

为缓解模型的异方差现象, 在模型(2)和模型(3)的设定中, 本文均采用自然对数来表示。其中, gi, t、gi, t+1和gi, t+T分别为中国大数据企业在时期t、t+1和t+T的全要素生产率及其分解; 考察期的时间跨度为T, 收敛系数为β, α表示常数项, εi, t表示随机扰动项, X属于条件控制变量, 其系数为B。式(2)为绝对收敛检验模型, 如果β < 0, 则表明存在绝对β收敛, 表明落后的大数据企业的全要素生产率及其分解的增长水平和增长速度最终会赶上领先的大数据企业。式(3)为条件收敛检验模型, 如果β < 0, 则表明存在条件β收敛, 即各大数据上市企业存在向自身稳定状态发展的趋势。

(三) 数据说明及指标选取目前, 国内对于主营业务涉及大数据及相关产品的企业数据统计调查尚属空白。基于样本企业选择的有效性以及数据的可得性, 这里以2008—2013年间沪深两市的大数据上市企业作为研究对象。这样选择的原因在于:一方面, 上市企业财务数据的可靠性和可获得性程度较高; 另一方面, 证券公司对上市企业细分领域及主营业务范畴等有着明确的界定。按照Wind咨询金融终端公布的行业分类标准, 截至2014年6月, 中国共有25家上市的大数据企业, 充分考虑到数据的可得性以及指标数据非负性等原则, 这里最终选了25家大数据上市企业作为研究对象。具体变量设定如下:

产出指标:本文选取营业总收入作为产出指标, 相较营业收入指标, 营业总收入由利息收入、营业收入、佣金收入等组成, 其能更全面衡量大数据企业的产出水平。也有研究选取净利润作为产出指标, 但对上市企业而言, 上市前净利润不如营业总收入可信度高和稳定性好, 体现在其容易被“粉饰”[10], 加之净利润波动较大, 以其作为产出可能会导致大数据企业全要素生产率测算出现较大误差。因此, 本文选取营业总收入作为产出指标。借鉴现有关于上市企业全要素生产率研究中投入指标选取的普遍做法[11], 本文的投入变量包括资本和劳动两个方面, 分别选取员工总数和资产总额作为劳动要素投入和资本要素投入的替代变量。样本期间内所有数据均来自于Wind数据库。

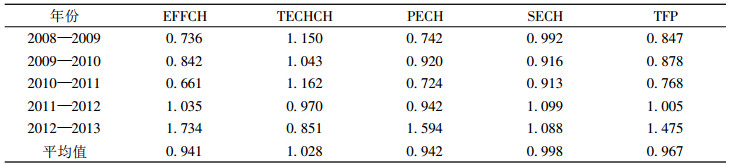

三、实证结果及分析 (一) 中国大数据企业全要素生产率的变动分析采用上述测度模型和面板数据, 这里基于DEAP2.1软件包对中国大数据企业全要素生产率的Malmquist生产率指数(TFP)及其分解进行了测算, 表 1报告了中国大数据企业2008—2013年全要素生产率的Malmquist生产率指数及其分解(EFFCH、TECHCH、SECH、PECH)的测算结果。

|

|

表 1 中国大数据企业Malmquist生产率指数及其分解的时序特征(2008—2013) |

由表 1可知, 中国大数据企业在2008—2013年的TFP平均增长率为-3.3%, 但样本期间的2011—2013年TFP却表现出了较好的增长趋势, 这说明中国大数据企业TFP水平是随时间不断改善的。技术进步水平平均增长率为2.8%, 保持了适度的增长态势, 是大数据企业全要素生产率改善的主要原因, 但这种“驱动效应”相对有限。技术效率平均增长率为-5.9%, 其对TFP增长的“拖累效应”明显。正是由于技术效率的下降作用远大于技术进步的增长作用, 才最终导致了中国大数据企业TFP呈现负增长, 说明中国大数据企业TFP对技术效率的依赖性比较强, 技术效率低下是拖累其快速增长的重要原因;但从技术效率的变动趋势来看, 其总体水平正呈现逐年增长态势, 说明随着时间的推移, 中国大数据企业的技术效率水平会不断得到改善。进一步分析发现, 纯技术效率平均增长率为-5.8%, 规模效率的平均增长率为-0.2%。不难发现, 技术效率下降的原因在于:规模效率和纯技术效率的共同下降, 但由于规模效率下降程度远小于纯技术效率, 表明制约中国大数据企业技术效率的主要根源在纯技术效率方面。因此, 加强技术和制度创新, 提高企业管理效率应是提高大数据企业TFP的重要突破口。考察期内规模效率总体水平及部分年度出现负增长, 说明当前大数据企业规模扩张存在盲目性, 要素配置还不够科学, 其经营方式总体表现为以要素驱动为主的粗放型发展模式。总体看来, 考察期内全要素生产率对中国大数据企业发展的作用非常有限, 其并不是大数据企业产出增加的主要源泉。

从变化趋势看, 考察期内中国大数据企业TFP、技术进步、技术效率均呈现出较大的变化差异, TFP变动的主要动力也不同。如2012—2013等年份, 技术进步对企业TFP增长产生了明显的抑制作用, 而技术效率是促进企业TFP增长的主要动力, 这与总体情况不一致; 2010—2011等年份, 技术效率在较大程度上阻碍了TFP增长, 技术进步则成为TFP增长的动力源泉。可见, 大数据企业全要素生产率变动的分解存在技术进步提高与技术效率水平改善的完全背离, 即存在明显的“偏科”现象。分析可知, 中国大数据企业的技术进步水平与技术效率水平之间存在明显的负向关联, 正是由于上述二者的相互抵消效应的存在, 导致了大数据企业全要素生产率的负向增长, 也反映出当前大数据企业对现有技术的推广和扩散尚不太成功。另外, 从技术效率的分解来看, 技术进步与纯技术效率之间具有显著的负向关联, 但其与规模效率之间并不存在明显关联。

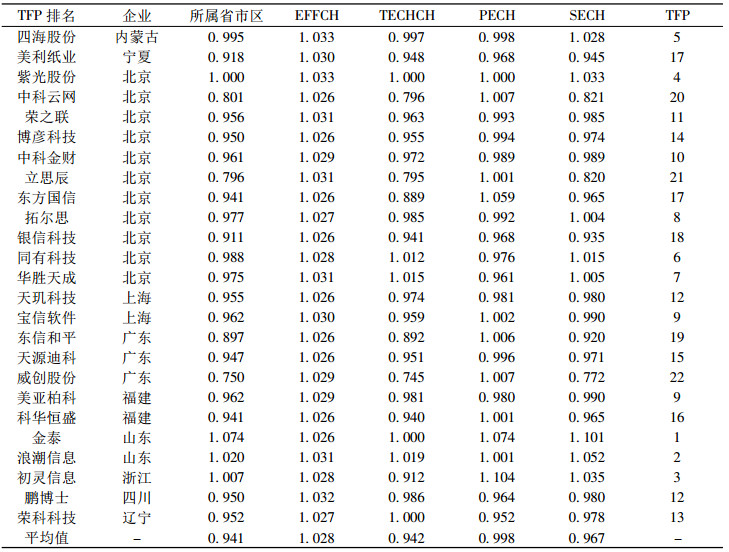

表 2报告了中国各大数据企业2008—2013年全要素生产率的Malmquist生产率指数及其分解结果, 由表 2可知,各大数据企业TFP增长的差异明显, 其变化的动因也存在较大差异。

|

|

表 2 中国大数据企业Malmquist生产率指数及其分解的增长差异(2008—2013) |

(1) 全要素生产率增长为正的企业有:四海股份(2.8%)、紫光股份(3.3%)、拓尔思(0.4%)、同有科技(1.5%)、华胜天成(0.5%)、ST金泰(10.1%)、浪潮信息(5.2%)、初灵信息(3.5%)。其中, 技术效率为负而技术进步为正的企业有四海股份、拓尔思、同有科技、华胜天成, 说明这些大数据企业全要素生产率增长的动力是其技术进步水平的改善, 而技术效率变化对其则具有抑制作用; 金泰、浪潮信息、初灵信息等企业技术效率和技术进步均为正, 说明这些大数据企业全要素生产率增长的动力是技术进步和技术效率的共同驱动, 但二者对不同大数据企业全要素生产率增长的贡献存在强度差异; 仅紫光股份的技术效率平均增长率为0, 技术进步为正, 说明在考察期间, 其全要素生产率增长的主要动力来自技术进步水平的改善。全要素生产率增长变化率改善最为明显的企业是金泰, 最小的企业是拓尔思。

(2) 其他企业的全要素生产率增长均为负:美利纸业(-5.5%)、中科云网(-17.9%)、荣之联(-1.5%)、博彦科技(-2.6%)、中科金财(-1.1%)、立思辰(-18.0%)、东方国信(-3.5%)、银信科技(-6.5%)、天玑科技(-2.0%)、宝信软件(-1.0%)、东信和平(-8.0%)、天源迪科(-2.9%)、美亚柏科(-1.0%)、科华恒盛(-3.5%)、鹏博士(-2.0%)、威创股份(-22.8%)、荣科科技(-3.3%)。这些大数据企业的技术进步水平均有不同程度的提高, 但技术进步的改善幅度小于技术效率的下降程度, 最终导致了全要素生产率为负, 其中威创股份的全要素生产率下降程度居首。

(3) 总体来看, 仅32%的大数据企业全要素生产率呈现正增长, 但所有企业的技术进步水平均有着不同程度的改善, 说明当前中国大数据企业全要素生产率的增长主要呈现技术进步、技术效率共同驱动型和技术进步驱动、技术效率抑制型两种典型发展模式。

这里以Wind数据库中上市企业注册地址所在省市对大数据企业进行划分可知:①中国大数据企业的空间布局存在明显的不均衡现象, 一是大数据企业主要分布在北京、上海、山东等10个省市, 二是北京、上海、广东三个经济发达省市大数据企业占比达到60%。②中国大数据企业TFP增长的空间差异明显, 仅山东、浙江和内蒙古3个省区的大数据企业TFP保持了良好的增长势头, 宁夏、北京、上海等约70%省市区的大数据企业TFP出现了负增长, 表明经济发展水平较高的省份的大数据企业TFP并未呈现预期的良好增长。③各省市区大数据企业TFP增长的动力存在差异, 仅山东和浙江两省是技术进步和技术效率共同驱动。

(二) 中国大数据企业全要素生产率增长的收敛性检验从上文可知, 中国大数据企业全要素生产率的变动及其内部构成均呈现明显的差异特征。因此, 若要全面、动态地揭示大数据企业发展差异的趋势特征及演进轨迹, 尚需要对其进行进一步研究。这里, 引入收敛性理论, 在构建上述绝对β收敛模型和条件β收敛模型的基础上, 采用中国大数据企业全要素生产率及其构成的相关测算数据进行收敛性检验, 旨在探索大数据企业TFP增长差异的变动规律, 分析各大数据企业全要素生产率发展水平和增长速度是否能达到一致。

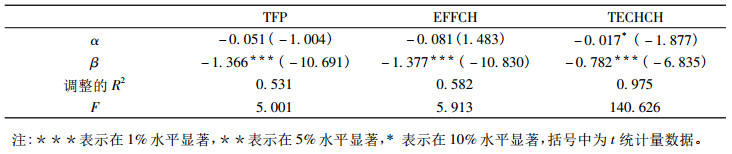

表 3为中国大数据企业全要素生产率、技术效率、技术进步的绝对收敛的检验结果。不难得出中国大数据企业全要素生产率存在明显的绝对β收敛特征的研究结论, 全要素生产率β系数为-0.122, 且在5%显著水平下通过检验, 表明中国大数据企业全要素生产率增长的差距正呈逐步缩小趋势。进一步通过对全要素生产率分解的收敛性检验发现, 技术效率β系数为-0.119, 亦在5%的显著性水平下通过检验, 说明中国大数据企业技术效率变动呈现绝对收敛趋势, 落后的大数据企业不断模仿、学习或引进先进的大数据企业的技术, 缩小了与先进企业的发展差距, 能够实现收敛和赶超。技术进步水平为-0.245, 在1%的显著性水平下通过检验, 也存在明显的绝对β收敛, 这表明中国大数据企业的技术进步程度具有收敛特征, 技术势能低的大数据企业比技术势能高的大数据企业发展更为迅速, 中国大数据企业发展并没有出现技术发展的“马太效应”。

|

|

表 3 中国大数据企业全要素生产率、技术效率和技术进步的绝对收敛性检验 |

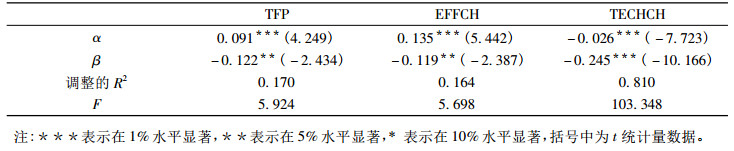

对大数据企业的全要素生产率、技术效率和技术进步分别运用条件收敛模型(6)进行回归分析, 结果见表 4。研究发现, 中国大数据企业的全要素生产率、技术进步和技术效率的收敛系数均为负, 且都通过了1%的显著水平检验, 说明其均存在条件收敛现象, 即对于全要素生产率、技术进步或技术效率增长比较缓慢的大数据企业, 只要能够创造趋同所需要的条件, 其生产率、技术进步以及技术效率增长就能加速追赶先进的大数据企业, 甚至有可能在增长速度上赶超先进的大数据企业, 进而会拥有从根本上扭转其与领先的大数据企业之间发展差异不断扩大的机会, 从而有利于实现大数据产业全局的平衡和同步发展。从收敛速度上看, TECHCH > TFP > EFFCH, 这与当前大数据企业的发展现状是相吻合的。

|

|

表 4 中国大数据企业全要素生产率、技术效率和技术进步的条件收敛性检验 |

本文利用2008—2013年中国大数据上市企业的相关财务指标数据, 基于DEA的非参数Malmquist指数法对考察期内大数据企业的全要素生产率及其分解进行了测算, 深入分析了大数据企业TFP变动特征及其增长差异,在此基础上对大数据企业TFP增长进行了收敛性检验。主要得出以下结论:

第一, 从整体层面看, 中国大数据企业2008—2013年间的TFP平均增长率为-3.3%, 主要原因在于技术效率增长的“拖累效应”明显, 而技术进步贡献的“增长效应”相对有限。纯技术效率和规模效率共同作用导致了技术效率的下降, 但纯技术效率是制约大数据企业技术效率增长的主要因素, 说明大数据企业现有的资源和技术潜力尚未得到充分利用。这一结果给我们的启示是, 在大数据企业发展过程中, 必须进行适当的管理创新及制度变革, 不能仅仅关注技术的引进或创新, 应不断优化企业资源配置, 提高纯技术效率, 以此作为突破口,进一步促进TFP增长。

第二, 中国大数据企业TFP增长的主要动力存在较为明显的时序差异, TFP变动的构成也存在较为显著的“偏科”现象, 即存在技术效率增长与技术进步水平提高的完全背离, 二者之间呈现明显的负向关联。从技术效率构成来看, 技术进步与纯技术效率之间存在着明显的负向关联, 而其与规模效率的关联并不明显。

第三, 从企业角度来看, 大数据企业空间布局呈现不平衡现象, 主要集中在经济较为发达的部分省份, 但并非经济越发达省份的大数据企业TFP增长水平就越高, 这也从另一个侧面反映了中国大数据企业发展的粗放型特征明显。各企业TFP增长差异明显, 其增长的原因存在显著差异, 仅32%的大数据企业的TFP呈现正增长, 当前大数据企业TFP增长主要以技术进步驱动、技术效率抑制型模式为主。

第四, 收敛性检验结果表明, 中国大数据企业TFP、技术效率、技术进步均存在绝对收敛, 这说明大数据企业的发展在朝着一个共同的均衡水平运动。大数据企业发展出现条件收敛, 说明只要能够提供趋同所需要的条件, 落后企业就有可能在增长速度上赶超先进企业, 进而实现全局的平衡和同步发展。

本文通过研究提出以下对策建议:一是政府应一方面引导大数据企业进一步加大自主研发和技术引进力度, 提高其技术进步水平;另一方面要通过财政、税收等途径, 加大大数据产业技术和人才资源投入, 鼓励企业重视技术创新环境和机制, 促使其成为创新主体, 进一步积极推动大数据企业的技术进步。二是大数据企业要充分利用自身资源和技术等优势, 以全球大数据浪潮为发展契机, 不断优化自身资源配置, 持续实施制度和管理创新, 提高技术效率,并积极推动大数据技术和产品不断向社会经济各领域渗透, 加快释放其“溢出红利”。三是应加大对大数据产业的开放力度, 强化市场竞争, 合理引导民间资本和外资进入, 加强大数据产业资源配置的市场化, 使得中国大数据企业能够从加大市场开放后的技术转移和技术溢出所带来的外生技术进步和效率改善中受益。四是政府应通过适当政策调节省市差距, 加快大数据产业在中西部地区布局, 鼓励省市间的学习、模仿和技术流动, 以促进中国大数据产业的协调发展。

| [1] |

李国杰. 大数据研究:未来科技及经济社会发展的重大战略领域——大数据的研究现状与科学思考[J]. 中国科学院院刊, 2012, (6). |

| [2] |

MANYIKA J, CHUI M, DATA B. The Next Frontier for Innovation, Competition and Productivity[J]. McKinsey Quarterly, 2011, (5). |

| [3] |

吴振磊, 李想. 大数据时代我国新常态经济发展方式转型[J]. 人文杂志, 2015, (4). |

| [4] |

曾宇. 大数据与区域经济发展[J]. 首都师范大学学报:社会科学版, 2015, (4). |

| [5] |

张军, 姚飞. 大数据时代的国家创新系统构建问题研究[J]. 中国科技论坛, 2013, (12). |

| [6] |

侯锡林, 李天柱, 马佳, 等. 大数据环境下企业创新机会研究[J]. 科技进步与对策, 2014, (24). |

| [7] |

何军. 大数据对企业管理决策影响分析[J]. 科技进步与对策, 2014, (4). |

| [8] |

何建华. 大数据对企业战略决策的影响分析[J]. 当代经济管理, 2014, (4). |

| [9] |

BARRO RJ. Sala-i-Martin, Xavier, Technological Diffusion, Convergence, and Growth[J]. Journal of Economic Growth, 1997, (1). |

| [10] |

陈一博, 宛晶. 创业板上市公司全要素生产率分析——基于DEA-Malmquist指数法的实证研究[J]. 当代经济科学, 2012, (7). |

| [11] |

夏一丹, 胡宗义, 戴钰. 文化传媒上市公司全要素生产率的Globe Malmquist研究[J]. 财经理论与实践, 2014, (7). |