2017, Vol. 47

2017, Vol. 47

近些年来, 创业投资引导基金(以下简称引导基金)的发展引起了国家决策层的高度重视。2006年2月, 国务院发布了《国务院关于实施〈国家中长期科学和技术发展规划纲要(2006—2020)〉若干配套政策的通知》(国发〔2006〕6号), 鼓励有关部门和地方政府设立引导基金。2008年8月, 国务院办公厅转发了发展改革委、财政部和商务部共同制定的《关于创业投资引导基金规范设立与运作的指导意见》(国办发〔2008〕116号), 对引导基金的性质与宗旨、设立与资金来源、运作原则与方式等提出了具体要求。2015年6月, 《国务院关于大力推进大众创业万众创新若干政策措施的意见》(国发〔2015〕32号)再次明确指出, 鼓励各地方政府建立和完善引导基金。

引导基金中的“引导”二字高度概括了设立引导基金的宗旨——引导私人资本参与创业投资(以下简称创投), 推动创新、创业和科技成果转化, 这一宗旨也是许多其他国家设立政府创投的重要政策目标之一(我国的引导基金是一种典型的政府创投)。然而, 从全球范围内的创业投资实践来分析, 不同国家政府创投的政策效应存在很大差异。比如, 著名的Yozma项目极大地推动了以色列私人创投发展, 而加拿大的LSVCC(Labour Sponsored Venture Capital Corporation)项目却严重地挤出了私人资本。从国外学术研究成果的角度来分析, 创投领域的国际顶尖学者对政府创投的作用存在较大分歧, 比如在2011年Cumming[1, 2]、Lerner[3]、Da Rin等[4, 5]之间就爆发过一次学术争论, 而且针对不同政府创投项目的实证研究成果也存在明显差异。

那么, 我国的引导基金到底是引导还是挤出私人创投呢?对于这一问题, 目前尚没有明确答案。自引导基金设立以来, 国内学者对其运作模式、投资方式、风险管理、补偿机制、创新利益分配、绩效评价、国际比较等问题进行了大量研究, 比如孟卫东等[6]、熊维勤[7]、黄波等[8]、顾婧等[9], 但研究引导基金引导效应的文献很少。虽然杨大楷和李丹丹[10]、杨敏利等[11-12]、杨敏利的研究以引导基金的引导效应为研究主题, 但都是从创投市场层面对设立引导基金的影响进行宏观总量分析, 且研究结论存在明显的不一致。

针对上述研究的不足, 本文从创业企业层面比较研究引导基金向创业企业投资后, 引导基金投资的创业企业与私人创投基金投资的创业企业之间的私人创投投资差异, 从微观创业企业层面揭示引导基金投资对私人创投投资的影响。在具体研究过程中, 本文通过私募通数据库搜集大样本数据, 构建由引导基金投资的创业企业与私人创投基金投资的创业企业所组成的一对一匹配样本, 并把引导基金投资划分为引导基金联合投资和单独投资, 从首次私人创投投资额、后续私人创投投资额、私人创投投资总额、后续投资的私人创投数量、后续私人创投平均投资额五个方面, 比较引导基金投资的创业企业与私人创投基金投资的创业企业之间的私人创投投资差异。在此基础上, 借鉴国外文献的常见做法, 本文进一步使用工具变量法剔除引导基金投资创业企业的非随机选择效应后检验引导基金投资对私人创投投资的影响。

二、文献回顾依据研究层面和研究思路的不同, 可以把已有直接相关文献划分为两类:第一类文献从创投市场层面, 使用创投市场的总量数据研究政府创投对私人创投的影响; 第二类文献从创业企业层面, 使用创业企业的融资数据研究政府创投对私人创投的影响。需要说明的是, 在第一类文献中, 虽然学者们的研究主题是政府创投对私人创投的影响, 但所使用的数据大多是创投市场总投资或总募资, 并没有从创投总投资或总募资中分离出私人创投总投资或总募资。

(一) 从创投市场层面研究政府创投对私人创投的影响依据研究结论不同, 从创投市场层面研究政府创投对私人创投影响的文献又可以划分为三类:一是政府创投会引导私人创投, 二是政府创投会挤出私人创投, 三是政府创投既不会引导也不会挤出私人创投。

Cumming和Li[13]、Cumming[14]、Brander等[15]、杨敏利等[12]的研究结论是政府创投(引导基金)会引导私人创投。Cumming和Li[13]以美国50个州1995年至2010年的面板数据为样本, 使用固定效应模型实证检验了SBIR(Small Business Innovation Research)资助对私人创投的影响。检验结果表明, SBIR资助的创业企业数量对创投市场的投资总额和投资总项目数有显著的正向影响。Cumming[14]以欧洲12国1989年至2011年的面板数据为样本, 使用固定效应模型实证检验了政府创投对私人创投的影响。检验结果表明, 政府创投的投资额和投资项目数增加都会提高早期创投投资额(early-stage VC)占GDP的比例与人均早期创投投资额。Brander等[15]把创投投资的行业划分为6大类, 并按照国家—行业组合把25个国家的创投市场划分为150个子市场,以2000年至2008年150个创投子市场的面板数据为样本, 使用固定效应模型实证检验了政府创投对私人创投的影响。检验结果表明, 政府创投的投资总额对创投市场的私人创投投资总额、私人创投投资的创业企业数量均有显著的正向影响, 但对单个创业企业的平均私人创投投资额以及向创业企业投资的平均私人创投机构数量没有显著影响。杨敏利等[12]通过私募通数据库搜集到2013年之前的创投数据, 使用双重差分模型从城市层面实证检验了设立引导基金对私人创投的影响。检验结果表明, 在设立引导基金之后, 设立引导基金的城市在创投募资规模、新成立的创投机构数量、首次进入创投市场投资的有限合伙人数量三个方面均显著地高于没有设立引导基金的城市。

Wallsten[16]、Cumming和Macintosh[17]、杨大楷和李丹丹[10]的研究结论是政府创投(引导基金)会挤出私人创投。Wallsten[16]通过美国的小企业管理局和VentureXpert数据库搜集数据, 从县域层面实证检验了SBIR对私人创投的影响。工具变量法的回归结果表明, SBIR资助的增加额与创投投资的增加额存在显著的负相关关系。Cumming和Macintosh[17]通过CVCA(Canadian Venture Capital Association)搜集数据, 使用联立方程模型实证检验了加拿大LSVCC对私人创投的影响。检验结果表明, 联邦政府设立LSVCC不仅不能增加创投投资总量, 反而会挤出比LSVCC投入还要多的私人创投资本。杨大楷和李丹丹[10]以我国27个省(区、市)1997年至2010年的数据为样本, 使用动态面板数据模型实证检验了设立引导基金对私人创投的影响。检验结果表明, 在设立引导基金的地市, 创投投资的种子期和初创期创业企业数量、扩张期创业企业数量、成熟期创业企业数量均显著地少于没有设立引导基金的地市。

Leleux和Surlemont[18]的研究结论是政府创投既没有引导私人创投, 也没有挤出私人创投。Leleux和Surlemon[18]通过EVCA(European Venture Capital Association)搜集到1990年至1996年德国等欧洲15国的创投总量数据, 构建了一个面板数据下的Granger因果关系模型实证检验政府创投与私人创投的关系。检验结果表明, 政府创投投资额在创投投资总额中所占的比例不是创投市场累计募资总额的Granger原因, 即政府创投投资额在创投投资总额中的占比上升既不会增加创投市场累计募资总额, 也不会减少创投市场累计募资总额。

杨敏利等[11]虽然也是从创投市场层面研究引导基金对私人创投的影响, 但无法简单地归入上述三类文献中的任何一类。杨敏利等[11]从私募通数据库搜集到我国31个省(区、市)2000年至2011年的创投数据, 使用联立方程模型实证检验了设立引导基金对私人创投的影响。检验结果表明, 在创投成熟的省份, 设立引导基金对创投资本供给有显著的负向影响, 但在创投落后的地方, 政府引导基金对创投资本供给有正向影响。

(二) 从创业企业层面研究政府创投对私人创投的影响依据研究方法不同, 从创业企业层面研究政府创投对私人创投影响的文献又可以划分为两类:一是比较政府创投投资的创业企业与没有受到创投投资的创业企业之间的后续私人创投投资差异;二是比较政府创投投资的创业企业与私人创投投资的创业企业之间的私人创投投资差异。

Lerner[19]比较SBIR资助的创业企业与没有受到创投投资的创业企业之间的后续私人创投投资的差异。Lerner[19]首先通过美国审计署提供的数据库搜集到541家受到SBIR资助的创业企业作为处理组, 其后通过企业科技信息服务中心提供的企业技术目录搜集到894家没有受到SBIR资助的创业企业作为对照组, 实证检验了SBIR资助对后续私人创投投资的影响。检验结果表明, 受到SBIR资助的创业企业(受资助后)比没有受到SBIR资助的创业企业更有可能获得后续私人创投投资。

Brander等[15]比较政府创投投资的创业企业与私人创投投资的创业企业之间的私人创投投资差异。Brander等[15]以美国等25个国家2000年至2008年首次接受创投投资的20 446家创业企业为样本, 实证检验了政府创投投资对私人创投投资的影响。检验结果表明, 政府创投单独投资的创业企业在首轮创投投资额、总创投投资额、后续创投投资额以及为创业企业投资的创投机构总数四个方面均显著地低于私人创投投资的创业企业, 但政府创投和私人创投联合投资的创业企业在私人创投投资总额、私人创投后续投资额以及为创业企业投资的私人创投机构总数三个方面均显著地高于私人创投投资的创业企业。

三、研究设计从创业企业层面研究引导基金投资对私人创投投资的影响, 可以考虑的研究思路有两种:第一种是对比引导基金投资的创业企业与没有受到创投投资的创业企业之间的后续私人创投投资差异[19];第二种是对比引导基金投资的创业企业与私人创投基金投资的创业企业之间的私人创投投资差异[15]。以第一种思路开展研究, 需要有大样本的没有受到创投投资的创业企业数据作为前提条件, 但从目前国内的数据服务情况来看, 这个前提条件尚不具备, 因此本文采用第二种研究思路。

(一) 数据搜集与样本匹配本文通过私募通数据库搜集引导基金投资的创业企业以及私人创投基金投资的创业企业, 并构建两类创业企业的一对一匹配样本。

搜集数据和构建匹配样本的具体步骤如下:第一步, 在私募通数据的“基金与LP”一栏中选择“LP”; 第二步, 在LP类型中选择“引导基金”, 找到引导基金参股设立的混合基金; 第三步, 确定2014年12月31日之前引导基金参股混合基金投资的创业企业, 并把这一类型的创业企业定义为引导基金投资的创业企业①; 第四步, 从私人创投基金投资的创业企业中选择匹配样本。本文从私人创投基金投资的创业企业中选择匹配样本的原则如下:第一原则, 匹配样本与匹配对象在同一年的同一个月份接受创投投资; 第二原则, 匹配样本与匹配对象的融资轮次相同; 第三原则, 匹配样本与匹配对象处于同一个省份; 第四原则, 匹配样本与匹配对象处于同一个行业。在实际匹配过程中, 如果按第一匹配原则可以确定匹配样本, 则匹配终止; 如果按第一匹配原则无法确定匹配样本, 则进一步按第二匹配原则匹配; 以此类推; 如果经过四个匹配程序仍然无法确定一对一匹配样本, 按照Puri和Zarutskie[20]提出的方法, 在剩余的创业企业中随机选择一个作为匹配样本。

① 引导基金共有三种投资方式:参股投资、跟进投资和直接投资, 其中参股投资是最主要的投资方式, 其投资额约占引导基金总投资额的80%左右。在参股投资的运作模式中, 引导基金以有限合伙人的身份与其他有限合伙人以及创投基金管理机构(一般合伙人)共同出资设立创投基金, 创投基金的日常经营和投资活动由基金管理机构负责, 引导基金并不直接参与。参股投资实质上就是国外文献中常见到的母基金(fund of funds)运作模式, 是国际范围内最常见的一种政府创投运作模式。在国外的相关文献中, 政府创投通过参股投资与其他有限合伙人共同出资设立的创投基金被称为混合基金。本文中的引导基金投资特指引导基金参股投资, 不包括跟进投资和直接投资; 引导基金投资的创业企业特指引导基金通过参股混合基金投资的创业企业, 不包括跟进投资和直接投资的创业企业。

经过上述步骤以后, 本文共搜集到374个引导基金投资的创业企业, 其中, 引导基金单独投资的创业企业139个, 引导基金联合投资的创业企业235个, 加上匹配样本中的374个私人创投基金投资的创业企业, 本文中的样本创业企业共748个。

(二) 变量界定本文使用五个被解释变量刻画创业企业的私人创投投资情况:首次私人创投投资额、后续私人创投投资额、私人创投投资总额、后续投资的私人创投数量、后续私人创投平均投资额。其中, 首次投资并非首轮投资, 而是将引导基金首次参与投资的轮次界定为首次投资, 将引导基金首次投资之后的投资轮次界定为后续投资, 这样界定的目的是为了观察引导基金介入后的私人创投投资差异②。

② 对于私人创投基金投资的创业企业(即匹配样本)而言, 首次投资定义为与其匹配对象在同一个月的投资, 后续投资是指其后的投资。

本文中的解释变量包括两个:引导基金联合投资的创业企业和引导基金单独投资的创业企业。这两个解释变量的界定均以引导基金首次投资的轮次为依据, 具体定义标准如下:如果首次投资时, 引导基金与私人创投基金共同向创业企业投资, 则把投资的企业定义为引导基金联合投资的创业企业; 如果首次投资时, 单支引导基金向创业企业投资或者多支引导基金共同向创业企业投资, 则把投资的创业企业定义为引导基金单独投资。需要特别说明的是, 本文定义联合投资的方式与常见的研究联合创业投资的文献略有差异:本文是依据创投的性质来定义联合投资, 即无论单支还是多支引导基金向创业企业投资, 只要投资主体只有引导基金而没有私人创投基金, 便定义为引导基金单独投资; 而后者是依据创投数量来定义联合投资, 即只要向创业企业投资的创投基金数量在一支以上就定义为联合投资, 并不区分创投的性质是政府创投还是私人创投[21, 22]。

借鉴已有研究成果并考虑数据可得性, 本文引入如下控制变量用来控制创业企业的特征以及创投基金管理机构的特征:一是创业企业的年龄, 定义为创业企业从成立至接受首次投资时的总月数; 二是创业企业是否处于发展早期, 私募通数据库将创业企业划分为种子期、初创期、扩张期和成熟期四个发展阶段, 本文把种子期和初创期的创业企业定义为早期创业企业, 变量取值为1, 其他情况取值为0;三是创业企业是否为高新技术企业, 如果通过私募通数据库和百度搜索引擎能够确认样本创业企业被认定为高新技术企业, 变量取值为1, 其他情况取值为0;创投基金管理机构的累计募资次数, 定义为基金管理机构从成立至投资时累计募集的创投基金数量; 创投基金管理机构的累计投资轮次, 定义为基金管理机构从成立至投资时已累计投资的总轮次; 创投基金管理机构的累计IPO次数, 定义为基金管理机构从成立至投资时已累计经历的IPO退出次数。需要特别说明的是, 在联合投资时, 创投基金管理机构的上述三个特征在所有参与联合投资的基金管理机构中选最大值。

(三) 模型设定本文的基本回归模型如下:

|

其中, y分别表示五个被解释变量首次私人创投投资额、后续私人创投投资额、私人创投投资总额、后续投资的私人创投数量、后续私人创投平均投资额, Gov表示引导基金投资, 具体分为引导基金联合投资和单独投资两种情形, Age表示创业企业的年龄, Stage表示创业企业是否处于发展早期, HighTech表示创业企业是否为高新技术企业, Raising表示创投基金管理机构的累计募资次数, Investment表示创投基金管理机构的累计投资轮次, IPO表示创投基金管理机构的累计IPO次数。

需要特别说明的是:当被解释变量为首次私人创投投资额和私人创投投资总额时, 本文选用的回归模型为多元线性回归模型; 当被解释变量为后续私人创投投资额、后续投资的私人创投数量、后续私人创投平均投资额时, 由于部分样本创业企业没有后续私人创投投资, 被解释变量具有截断性质(truncated), 因此本文选用Tobit模型。

四、实证分析本部分首先给出样本数据的描述性统计, 其后分别以引导基金联合投资和单独投资两种情形, 比较引导基金投资的创业企业与私人创投基金投资的创业企业之间的私人创投投资差异。

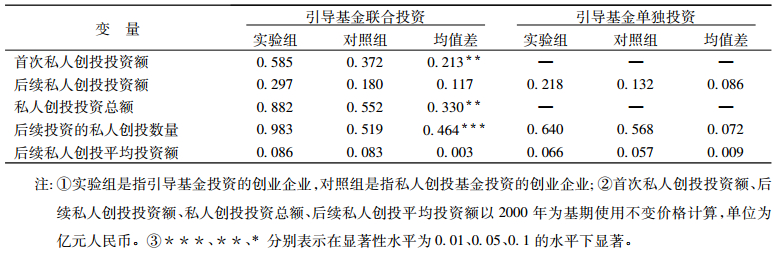

(一) 样本描述表 1给出了样本数据的描述性统计结果。从表 1可以看出, 当引导基金联合投资时, 引导基金投资的创业企业首次私人创投投资额、私人创投投资总额以及后续投资的私人创投数量分别为0.585亿元、0.882亿元、0.983个, 而与其匹配的私人创投基金投资的创业企业首次私人创投投资额、私人创投投资总额以及后续投资的私人创投数量分别为0.372亿元、0.552亿元、0.519个, 前者全部大于后者, 且前者与后者的差额分别在0.05、0.05、0.01的显著性水平下显著。此外, 当引导基金联合投资时, 引导基金投资的创业企业后续私人创投投资额和后续私人创投平均投资额分别为0.297亿元、0.086亿元, 而与其匹配的私人创投基金投资的创业企业后续私人创投投资额和后续私人创投平均投资额分别为0.180亿元、0.083亿元, 前者依旧全部大于后者,但差异不再显著。

|

|

表 1 样本描述性统计 |

当引导基金单独投资时, 由于首次投资时没有私人创投介入, 引导基金投资的创业企业首次私人创投投资额全部为0, 私人创投投资总额全部等于后续私人创投投资额, 继续比较引导基金投资的创业企业与私人创投基金投资的创业企业之间的首次私人创投投资额和私人创投投资总额将没有意义。因此,本文剔除这两个变量, 只考虑剩余的三个被解释变量。从表 1可以看到, 当引导基金单独投资时, 引导基金投资的创业企业后续私人创投投资额、后续投资的私人创投数量以及后续私人创投平均投资额分别为0.218亿元、0.640个、0.066亿元, 而与其匹配的私人创投基金投资的创业企业后续私人创投投资额、后续投资的私人创投数量以及后续私人创投平均投资额分别为0.132亿元、0.568个、0.057亿元, 虽然前者全部大于后者, 但差异均不显著。

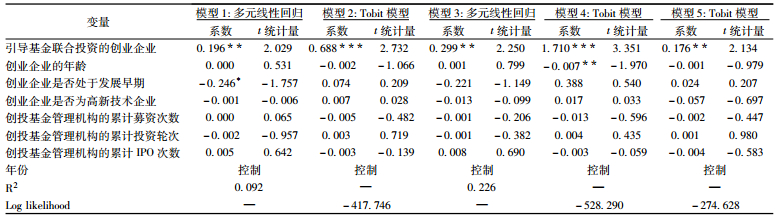

(二) 检验引导基金联合投资对私人创投投资的影响本部分检验引导基金联合投资对私人创投投资的影响。具体检验思路是:从首次私人创投投资额、后续私人创投投资额、私人创投投资总额、后续投资的私人创投数量、后续私人创投平均投资额五个方面, 对比引导基金联合投资的创业企业与其匹配的私人创投基金投资的创业企业之间的私人创投投资差异。表 2给出了检验结果。

|

|

表 2 引导基金联合投资对私人创投投资的影响 |

在表 2的模型1中, 被解释变量是首次私人创投投资额, 检验模型为多元线性回归模型。从模型1的回归结果可以看到, 引导基金联合投资的创业企业首次私人创投投资额在0.05的显著性水平下显著地多于私人创投基金投资的创业企业。在表 2的模型2中, 被解释变量是后续私人创投投资额, 检验模型为Tobit模型。从模型4的回归结果可以看到, 引导基金联合投资的创业企业后续私人创投投资额在0.01的显著性水平下显著地多于私人创投基金投资的创业企业。在表 2的模型3中, 被解释变量是私人创投投资总额, 检验模型为多元线性回归模型。从模型3的回归结果可以看到, 引导基金联合投资的创业企业私人创投投资总额在0.05的显著性水平下显著地多于私人创投基金投资的创业企业。在表 2的模型4中, 被解释变量是后续投资的私人创投数量, 检验模型为Tobit模型。从模型2的回归结果可以看到, 引导基金联合投资的创业企业后续投资的私人创投数量在0.01的显著性水平下显著地多于私人创投基金投资的创业企业。在表 2的模型5中, 被解释变量是后续私人创投平均投资额, 检验模型为Tobit模型。从模型5的回归结果可以看到, 引导基金联合投资的创业企业后续私人创投平均投资额在0.05的显著性水平下显著地多于私人创投基金投资的创业企业。

综合表 2的检验结果可以看出, 引导基金联合投资的创业企业首次私人创投投资额、后续私人创投投资额、私人创投投资总额、后续投资的私人创投数量、后续私人创投平均投资额均显著地多于私人创投基金投资的创业企业。上述实证结果表明, 当引导基金联合投资时, 引导基金可以引导私人创投向创业企业提供更多的首次投资额, 引导更多的私人创投以更高的平均投资额向创业提供更多的后续投资。概括而言, 上述实证结果表明, 引导基金联合投资可以引导私人创投投资。

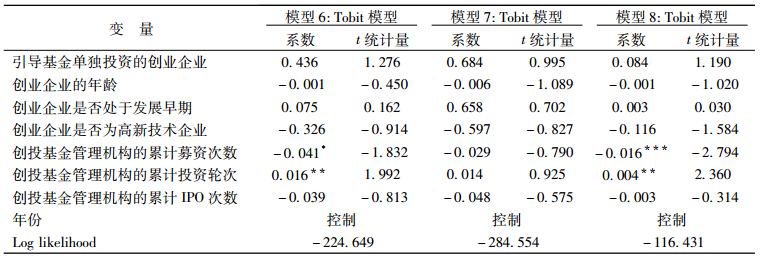

(三) 检验引导基金单独投资对私人创投投资的影响本部分检验引导基金单独投资对私人创投投资的影响。具体检验思路是:从后续私人创投投资额、后续投资的私人创投数量、后续私人创投平均投资额三个方面, 对比引导基金单独投资的创业企业与其匹配的私人创投基金投资的创业企业之间的私人创投投资差异。表 3给出了检验结果。

|

|

表 3 引导基金单独投资对私人创投投资的影响 |

在表 3的模型6中, 被解释变量是后续私人创投投资额, 检验模型为Tobit模型。从模型6的回归结果可以看到, 引导基金单独投资的创业企业后续私人创投投资额多于私人创投基金投资的创业企业, 但二者的差异不显著。在表 3的模型7中, 被解释变量是后续投资的私人创投数量, 检验模型为Tobit模型。从模型7的回归结果可以看到, 引导基金单独投资的创业企业后续投资的私人创投数量多于私人创投基金投资的创业企业, 但二者的差异不显著。在表 3的模型8中, 被解释变量是后续私人创投平均投资额, 检验模型为Tobit模型。从模型8的回归结果可以看到, 引导基金单独投资的创业企业后续私人创投平均投资额多于私人创投基金投资的创业企业, 但二者的差异也不显著。

综合表 3的检验结果可以看出, 引导基金单独投资的创业企业与私人创投基金投资的创业企业在后续私人创投投资额、后续投资的私人创投数量、后续私人创投平均投资额三个方面均不存在显著差异。上述实证结果表明, 引导基金单独投资不能引导更多的私人创投向创业提供更多的后续投资, 但引导基金单独投资也没有挤出私人创投的后续投资。

五、工具变量法检验国外文献从创业企业层面研究政府创投的影响时, 常见的做法是在实证评估的基础上进一步使用工具变量法剔除政府创投投资创业企业的非随机选择效应(non random selection effect)[23-25]。这样做可以检验如下两个重要的理论观点:①Brander等[23]认为, 对于一个设计良好的政府创投项目而言, 政府创投应当是私人创投的补充, 而不是与私人创投竞争, 即政府创投的投资对象应当是私人创投不愿意投资但社会收益为正的创业企业。换句话说, 即便政府创投投资的创业企业整体表现劣于私人创投投资的创业企业, 也不能说明政府创投在促进创业企业成长方面的作用低于私人创投, 因为这种现象的出现可能是由于政府创投投资的创业企业质量低于私人创投投资的创业企业造成的。②Wallsten[24]认为, 由于受到多方面的压力, 政府创投的管理者会选择成功可能性高的创业企业进行投资,因为即便政府资金的真正贡献非常低,也可以把企业的最终成功归因于自身的工作, 避免各方面的批评与指责。

借鉴国外文献的研究思路,本部分使用工具变量法检验上述两种理论观点中可以解释我国引导基金实践的观点。使用工具变量法的关键在于选择恰当的工具变量, 考虑到引导基金倾向于本地投资, 本文选择基金所在地与投资企业所在地之间的距离作为工具变量。该变量会影响引导基金的投资决策, 但不会影响创业企业的质量, 即与内生解释变量相关, 但与随机干扰项无关。确定工具变量是否合适需要考虑两方面的问题:一是过度识别问题, 二是弱工具变量检验。由于本文选取的工具变量只有一个, 因此不存在过度识别问题。对于弱工具变量检验, 当引导基金联合投资时, 第一阶段回归的F值为10.192>10, Wald检验中最小特征值为10.192>8.96, 拒绝弱工具变量的原假设; 当引导基金单独投资时, 第一阶段回归的F值为12.926>10, Wald检验中最小特征值为12.926>8.96, 拒绝弱工具变量的原假设。

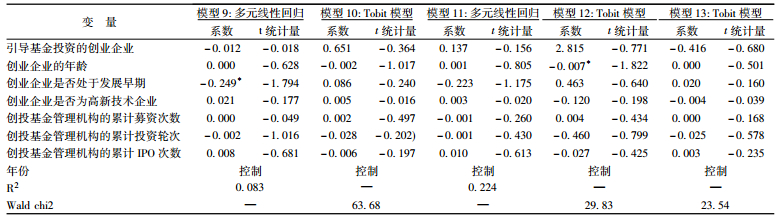

表 4给出了使用工具变量法剔除选择效应后引导基金联合投资时的检验结果。在表 4中, 模型9、模型10、模型11、模型12、模型13的被解释变量分别为首次私人创投投资额、后续私人创投投资额、私人创投投资总额、后续投资的私人创投数量、后续私人创投平均投资额。从表 4的回归结果可以看到, 使用工具变量剔除选择效应后, 引导基金联合投资的创业企业与私人创投基金投资的创业企业在首次私人创投投资额、后续私人创投投资额、私人创投投资总额、后续投资的私人创投数量、后续私人创投平均投资额五个方面均不再存在显著差异。对比表 2和表 4的回归结果可以看出, 剔除选择效应前, 引导基金联合投资对私人创投投资有明显的引导作用; 然而, 剔除选择效应后, 引导基金联合投资对私人创投投资不再具有引导作用。上述实证结果表明, 引导基金联合投资之所以对私人创投投资具有引导作用, 是因为引导基金联合投资时选择了高质量的创业企业作为投资对象。

|

|

表 4 使用工具变量法检验引导基金联合投资对私人创投投资的影响 |

表 5给出了使用工具变量法剔除选择效应后引导基金单独投资时的检验结果。在表 5中, 模型14、模型15、模型16的被解释变量分别为后续私人创投投资额、后续投资的私人创投数量、后续私人创投平均投资额。从表 5的回归结果可以看到, 使用工具变量剔除选择效应后, 引导基金单独投资的创业企业后续私人创投投资额、后续投资的私人创投数量、后续私人创投平均投资额均低于私人创投基金投资的创业企业, 且向二者提供后续投资的私人创投数量差异在0.1的显著性水平下显著。对比表 3和表 5的回归结果可以看出, 剔除选择效应前, 引导基金单独投资既没有引导私人创投投资,也没有挤出私人创投投资; 但是, 剔除选择效应后, 引导基金单独投资对私人创投投资有轻微的挤出效应。

|

|

表 5 使用工具变量法检验引导基金单独投资对私人创投投资的影响 |

表 4和表 5的检验结果总体上支持Wallsten[24]的理论观点, 即引导基金选择了高质量的创业企业作为投资对象, 但引导基金介入投资的贡献并没有高于私人创投。

六、结论本文通过私募通数据库搜集大样本数据构建匹配样本, 从创业企业层面研究引导基金投资对私人创投投资的影响。检验结果表明, 引导基金联合投资的创业企业在首次私人创投投资额、后续私人创投投资额、私人创投投资总额、后续投资的私人创投数量、后续私人创投平均投资额五个方面均显著地多于私人创投基金投资的创业企业; 引导基金单独投资的创业企业与私人创投基金投资的创业企业在后续私人创投投资额、后续投资的私人创投数量、后续私人创投平均投资额三个方面均不存在显著差异。上述结果表明, 引导基金联合投资可以引导私人创投投资, 引导基金单独投资既不能引导也不会挤出私人创投投资。

为剔除引导基金投资创业企业的非随机选择效应, 本文进一步使用工具变量检验了引导基金投资对私人创投投资的影响。使用工具变量法剔除选择效应后的检验结果表明, 引导基金联合投资的创业企业与私人创投基金投资的创业企业在首次私人创投投资额、后续私人创投投资额、私人创投投资总额、后续投资的私人创投数量、后续私人创投平均投资额五个方面不再存在显著差异; 引导基金单独投资的创业企业与私人创投基金投资的创业企业在后续私人创投投资额、后续私人创投平均投资额两个方面不存在显著差异, 但向前者提供后续投资的私人创投数量显著地少于后者。上述结果表明, 剔除选择效应后, 引导基金联合投资不再对私人创投投资具有引导作用, 引导基金单独投资对私人创投投资具有轻微的挤出效应。

本文的上述研究结论有如下几方面的政策与理论含义:首先, 引导基金只有与私人创投联合投资才可以引导私人创投向创业企业投资。这一结论与已有国外文献的研究结论是高度一致的:已有不少国外相关文献研究表明, 政府创投单独投资的创业企业的市场表现明显逊色于私人创投投资的创业企业, 也不一定优于没有受到创投投资的创业企业, 但政府创投与私人创投联合投资的创业企业市场表现往往优于没有受到创投投资的创业企业或私人创投投资的创业企业[15, 23, 25-28]。其次, 引导基金联合投资可以引导私人创投投资是因为引导基金联合投资可以选择到高质量的项目, 这一结论支持联合创业投资文献中的选择效应假说, 即创投之间联合投资可以提高项目选择效率, 降低项目选择风险[29-31]。最后, 引导基金的投资对象是高质量的创业企业, 而非私人创投不愿意投资但社会收益为正的企业。如果以我国引导基金的政策目标和具体操作要求作为判断标准, 这一结论表明引导基金的运作相当成功, 因为无论采取何种投资方式, 投资高质量的创业企业都是引导基金管理部门明确的目标和要求。但是, 如果依据Brander等[23]的理论观点, 引导基金不能算作是一个设计良好的政府创投项目。因为在理想状态下政府创投的投资对象应当是私人创投不愿意投资但社会收益为正的创业企业。从目前各国的政府创投实践来看, 虽然Brander等的观点具有充足的理论依据, 但在实践中很难操作。因此,很少有国家把这种理论观点作为具体的政策目标或者操作标准。

| [1] |

CUMMING D J. Review Essay: Public Policy and the Creation of Active Venture Capital Markets[J]. Venture Capital: An International Journal of Entrepreneurial Finance, 2011, 13(1). |

| [2] |

CUMMING D J. Misinforming the Public about Public Policy towards Venture Capital[J]. Venture Capital: An International Journal of Entrepreneurial Finance, 2011, 13(1). |

| [3] |

LERNER J. Boulevard of Broken Dreams: Why Public Efforts to Boost Entrepreneurship and Venture Capital Have Failed-and What to Do About It[M]. Princeton: Princeton University Press, 2009.

|

| [4] |

DA R M, NICODANO G, SEMBENELLi A. Public Policy and the Creation of Active Venture Capital Markets[J]. Journal of Public Economics, 2006, 90(8-9). |

| [5] |

DA R M, NICODANO G, SEMBENELLI A. A Reply to Douglas Cumming's Review Essay: "Public Policy and the Creation of Active Venture Capital Markets"[J]. Venture Capital: An International Journal of Entrepreneurial Finance, 2011, 13(1). |

| [6] |

孟卫东, 王利明, 熊维勤. 创业投资引导基金中公共资本对私人资本的补偿机制[J]. 系统工程理论与实践, 2010, 30(9). |

| [7] |

熊维勤. 引导基金模式下的政府补偿及其激励效应[J]. 系统工程理论与实践, 2013, 33(8). |

| [8] |

黄波, 陈晖, 黄伟. 引导基金模式下协同创新利益分配机制研究[J]. 中国管理科学, 2015, 23(3). |

| [9] |

顾婧, 任珮嘉, 徐泽水. 基于直觉模糊层次分析的创业投资引导基金绩效评价方法研究[J]. 中国管理科学, 2015, 23(9). |

| [10] |

杨大楷, 李丹丹. 政府支持对中国风险投资业影响的实证研究[J]. 山西财经大学学报, 2012, 34(5). |

| [11] |

杨敏利, 李昕芳, 仵永恒. 政府创业投资引导基金的引导效应研究[J]. 科研管理, 2014, 35(11). |

| [12] |

杨敏利, 王晗, 董建卫. 政府引导基金能引导社会资金进入创投市场吗?[J]. 中国科技论坛, 2015, (11). |

| [13] |

CUMMING D J, LI D. Public Policy, Entrepreneurship, and Venture Capital in the United States[J]. Journal of Corporate Finance, 2013, (23). |

| [14] |

CUMMING D J. Public Economics Gone Wild: Lessons from Venture Capital[J]. International Review of Financial Analysis, 2014, (36). |

| [15] |

BRANDER J A, DU Q, HELLMANN T F. The Effects of Government-Sponsored Venture Capital: International Evidence[J]. Review of Finance, 2014, In Press, doi: 10.1093/rof/rfu009. http://papers.ssrn.com/sol3/papers.cfm?abstract_id=1573257

|

| [16] |

WALLSTEN S J. The Role of Government in Regional Technology Development: The Effects of Public Venture Capital and Science Parks[R]. Stanford Institute for Economic Policy Research Discussion Paper, 2001, No. 00-039.

|

| [17] |

CUMMING D J, MACLNTOSH J G. Crowding Out Private Equity: Canadian Evidence[J]. Journal of Business Venturing, 2006, 21(5). |

| [18] |

LELEUXA B, SURLEMONT B. Public versus Private Venture Capital: Seeding or Crowding Out? A Pan-European Analysis[J]. Journal of Business Venturing, 2003, 18(1). |

| [19] |

LERNER J. The Government as Venture Capitalist: The Long-Run Impact of the SBIR Program[J]. Journal of Business, 1999, 72(3). |

| [20] |

PURI M, ZARUTSKIE R. On the Life Cycle Dynamics of Venture-Capital-and Non-Venture-Capital-Financed Firms[J]. Journal of Finance, 2012, 67(6). |

| [21] |

程俊杰, 刘伟. 联合创业投资在创业企业的价值增加途径及作用--来自我国上市企业的经验证据[J]. 管理评论, 2014, 26(10). |

| [22] |

党兴华, 董建卫, 吴红超. 风险投资机构的网络位置与成功退出:来自中国风险投资业的经验证据[J]. 南开管理评论, 2011, 14(2). |

| [23] |

BRANDER J A, EGAN E, HELLMANN T F. Government Sponsored versus Private Venture Capital: Canadian Evidence[M]//In: Lerner J, Schoar A, (Eds). International Differences in Entrepreneurship. National Bureau of Economic Research, 2010.

|

| [24] |

WALLSTEN S J. The Effects of Government-Industry R & D Programs on Private R & D: The Case of the Small Business Innovation Research Program[J]. RAND Journal of Economics, 2000, 31(1). |

| [25] |

CUMMING D J, GRILLI L, MURTINU S. Governmental and Independent Venture Capital Investments in Europe: A Firm-Level Performance Analysis[J]. Journal of Corporate Finance, 2014. DOI:10.1016/j.jcorpfin.2014.10.016 |

| [26] |

BERTONI F, TYKVOV T. Which Form of Venture Capital is Most Supportive of Innovation?[R]. ZEW-Centre for European Economic Research Discussion Paper, 2012, No. 12-018.

|

| [27] |

GRILLI L, MURTINU S. New Technology-Based Firms in Europe: Market Penetration, Public Venture Capital and Timing of Investment[J]. Industrial and Corporate Change, 2014, In Press, doi: 10.1093/icc/dtu025.

|

| [28] |

GRILLI L, MURTINU S. Government, Venture Capital and the Growth of European High-tech Entrepreneurial Firms[J]. Research Policy, 2014, 43(9). |

| [29] |

LERNER J. The Syndication of Venture Capital Investments[J]. Financial Management, 1994, 23(3). |

| [30] |

CASAMATTA C, HARITCHABALET C. Experience, Screening and Syndication in Venture Capital Investments[J]. Journal of Financial Intermediation, 2007, 16(3). |

| [31] |

杨敏利, 党兴华. 风险投资机构的网络位置对IPO期限的影响研究[J]. 中国管理科学, 2014, 22(7). |