2. 华东师范大学 地理科学学院, 上海 200241;

3. 华东师范大学 中国现代城市研究中心, 上海 200062;

4. 华东师范大学 中国行政区划研究中心, 上海 200241

2. School of Geographic Sciences, East China Normal University, Shanghai 200241, China;

3. The Center for Modern Chinese City Studies, East China Normal University, Shanghai 200062, China;

4. Research Center for China Administrative Division, East China Normal University, Shanghai 200241, China

资本作为经济发展的核心生产要素,其通过跨境设立子公司或者入股当地公司的形式在城市间有序流动,能够有效配置相对稀缺的要素资源、推动产业升级和技术进步,从而提高了城市的全要素生产率。因此,提升与优化全球城际投资水平已成为各国促进城市经济高质量发展的重要政策取向。与此同时,在全球化与地方化的共同作用下,城市群逐渐成为参与全球价值链分工和国际竞争体系的核心单元。长三角作为我国对外开放程度最高、与全球投资联系最紧密的城市群之一,其外商直接投资和对外投资分别占全国的三成以上。然而,由于长三角不同地区自身条件和发展阶段存在明显差异,全球城际投资发展可能存在不协调、不充分的问题,这将对长三角高水平开放和一体化进程造成不利影响[1]。习近平总书记在2023年11月召开的深入推进长三角一体化发展座谈会上强调,“长三角区域要积极推进高层次协同开放。”因此,准确把握长三角全球城际投资水平的区域差异、动态演进规律及其驱动因素,可为推动长三角全球城际投资水平协同提升、深入推进长三角一体化发展提供科学支撑。

跨国公司的全球扩张带动了资本的跨国城际流动频繁发生,推动了世界城市网络的形成与演化[2]。随着新兴市场国家特别是中国经济的快速增长,其城市在全球城际投资格局中的地位和影响力与日俱增[3]。大量研究利用城市层面的外商直接投资属性数据,对中国的全球城际投资水平与格局进行分析[4-6],或利用跨国公司微观投资数据,以揭示基于跨国公司功能区位的城市内向城际投资的功能与地位[7, 8];此外,还有学者对特定国家、特定产业的对华城际投资区位展开专门探讨[9, 10]。近年来,中国企业大规模“走出去”,中国已成为世界上主要的资本输出国。在此背景下,有学者开始基于中国企业对外投资数据进行全球尺度的城际投资研究[11, 12]。空间格局演化方面,虽然当前中国城市的跨国投资联系空间分布仍呈现“东多西少”的不平衡分布状态[13-15],京津冀、长三角、粤港澳大湾区等地区始终是全球城际投资的热点区域,但空间差异呈整体缩小趋势,延续了“北进西移”的态势[16]。同时,针对空间演化的影响因素,许多研究从全球化、市场化或地方化等视角探讨跨国投资企业空间演化的主要动力,结果发现城市的全球化水平、开放程度、制度环境、市场规模、生产成本等因素在跨国企业投资的过程中起到了决定性作用[10, 17]。

上述研究为理解我国城市的全球城际投资水平及其差异提供了较好启示,但在研究内容、研究数据和研究方法等方面仍有可拓展之处。研究内容上,既有文献多以全国或省域为尺度,针对城市群的研究有待深入,特别是对巨型城市群内部的全球城际投资水平区域差异及动态演进特征的研究亟需加强;对驱动因素的研究仅考虑全球化、市场化或地方化等单一维度的动因,忽视了对3个方面要素的综合考察。研究数据上,常用的外商直接投资金额、对外项目投资数量等数据本质为属性数据,难以真正反映城市的全球城际投资联系;基于企业组织构建的城际投资网络,多以总部—分支机构数量数据替代企业内部真实投资流量数据,忽视了公司规模、持股比例等重要信息;另外,大部分数据得出的城际投资联系强度为单向性或不能体现方向性,从而限制了对内向与外向城际投资之间的比较分析。研究方法上,大多采用空间格局分析、变异系数等方法来简单反映全球城际投资水平的总体差异程度,无法进一步明确总体差异的主要来源,研究结果对政策制定的指导意义有限。

鉴于此,本文尝试以长三角地区的江苏、浙江、安徽及上海全域的41个地级及以上城市为例,基于企业跨国股权投资的关系型数据及社会网络分析法,测度长三角内部整体、内向和外向的全球城际投资水平,借助双变量空间自相关分析探讨内向和外向全球城际投资水平的空间关系,采用Dagum空间基尼系数测算其区域差异的程度及造成差异的主要来源,同时引入马尔科夫链分析法揭示长三角全球城际投资发展的动态演进规律,最后借助空间面板杜宾模型从全球化、市场化和地方化维度深入剖析其综合驱动效应。

2 研究方法与数据说明 2.1 研究方法 2.1.1 全球城际投资水平测度首先,以城市为顶点,以长三角城市与境外其他城市之间的企业投资额为边权重,构建长三角全球城际投资网络;其次,为同时揭示城市节点在长三角全球城际投资网络中的连通广度与连通深度,引用社会网络分析法中的度中心性和强度中心性指标,并借鉴系统中心性模型[18]的思想,对整体全球城际投资水平进行测度。公式为:

|

(1) |

式中:IILi为城市i的整体全球城际投资水平,CiM、SiM分别为城市i的极值标准化后的度中心性和强度中心性。α、β为权重,取α=β=0.5。

另外,考虑到投资联系的方向性,可进一步利用入度中心性和强入度中心性测度内向全球城际投资水平,利用出度中心性和强出度中心性测度外向全球城际投资水平。具体计算同IILi。

2.1.2 双变量空间自相关分析双变量空间自相关分析可揭示长三角内向和外向全球城际投资水平的空间分布关联与依赖特征,其中双变量全局空间自相关的公式为:

|

(2) |

式中:B-Moran's I为双变量全局空间自相关系数,xi和yj分别为自变量x在城市i和因变量y在城市j的值,x和y分别为自变量x和因变量y的均值,S2为所有样本的方差,Wij为邻接权重矩阵。

双变量局部空间自相关的公式为:

|

(3) |

式中:Ii为城市i的双变量局部空间自相关关系;zi和zj为城市i和城市j的方差标准化值。

2.1.3 Dagum空间基尼系数Dagum空间基尼系数[19]不仅可以分析识别地区相对差异的贡献与来源,并且能够根据所描述样本子群的分布状况,反映子群间交叉项的问题,故而在区域经济差异测度识别方面具有优良特性。本文借助Dagum空间基尼系数测算长三角全球城际投资水平的区域相对差异程度,再对其进行分解,进而揭示出区域相对差异的构成与来源。具体公式如下:

|

(4) |

式中:k为区域总数,n为城市总数,nA、nB分别为区域A和B内部的城市数量,IILAi、IILBj分别为区域A内城市i的全球城际投资水平和区域B内城市j的全球城际投资水平,

将全球城际投资水平数值离散化为四种类型的状态空间,即低于相应年份平均水平50% 的属于低水平类型,等于或高于50%但低于100%之间的属于中低水平类型,等于或高于100% 但低于150% 之间的属于中高水平类型,等于或高于150%的属于高水平类型。紧接着通过构造传统马尔科夫转移概率矩阵,用以表示各类数值分布的长期转移趋势。每种类型的状态转移概率为:

|

(5) |

式中:

空间马尔科夫链则是在传统马尔科夫链的基础上加入空间滞后项,弥补了传统马尔科夫链无法分析区域间空间关联性的不足[20]。

2.1.5 空间面板杜宾模型空间面板杜宾模型考虑了因变量和自变量的空间相关性及其空间滞后项,能够有效缓解模型的内生性问题。因此,本文选用空间杜宾模型分析长三角全球城际投资水平动态演进的驱动因素:

|

(6) |

式中:yit和xit分别为城市i的因变量和自变量;ρ、γ、θ分别为因变量的空间自相关系数、自变量的系数和空间溢出系数;Wij为邻接权重矩阵,yjt为城市j的因变量;mi、nt分别为个体效应和时间效应;εit为随机误差项且服从独立分布。

2.2 数据来源首先,通过BvD-Zephyr全球并购数据库获取2003— 2022年海外企业投资到长三角以及长三角企业投资到境外城市的项目交易数据,每条交易数据提供了包括投资企业和被投资企业的名称与代码、所在国家与城市、投资时间、投资金额等详尽信息。其次,借助企业代码与BvD-Osiris全球上市企业数据库提供的企业数据进行比对,获取企业的存续状态,得到每个年份的累计现存投资数据。最后,剔除投资企业和被投资企业位于各避税天堂的交易数据。

3 长三角全球城际投资水平的区域差异 3.1 空间格局特征长三角全球城际投资水平的核心—外围结构凸显,呈现以上海为核心、以沪合—沪杭—杭甬发展廊道为支撑的空间格局,且在南北方向上呈发散态势(图 1)。自1990年代以来,上海发展成为国际资本流入和流出中国的重要门户,是长三角全球城际投资网络的核心节点[21],其全球城际投资水平在长三角各城市中始终最高。紧接着考察沪合—沪杭—杭甬发展廊道上的城市,发现各年份这些城市无论是吸引外资金额还是对外投资金额,均占到整个地区的70%以上,表明该廊道沿线城市既是吸引外资的热点地区,也是对外投资的集中区域,其全球城际投资水平也相对较高。此外,随着长三角一体化进程的深入推进,要素跨区域流动日益频繁,位于发展廊道以外的城市也有机会参与到国际分工体系中,从而借助与外部的链接来提升自己的全球城际投资水平,使得长三角全球城际投资连通性往南北向发散。

|

图 1 2003—2022年长三角全球城际投资水平测度结果 Fig.1 Results of Global Intercity Investment Levels in the YRD from 2003 to 2022 |

进一步探究长三角内向和外向全球城际投资水平之间的空间分布关系。双变量全局空间自相关系数由2003年的0.001(不显著)提高到2022年的0.270(显著),说明两者之间的空间分布呈现越来越紧密的正向关联性。这表明在长三角全球城际网络中权力越大、外向投资能力越强的城市倾向于吸引更多的城市前来投资,与之建立投资联系,反之亦然。从空间上来看(图 2),两者之间的集聚关系逐渐清晰,江苏和安徽的北部以及浙江西南部等是两者均为低水平的集聚区;沪锡及杭甬沿线地区既是外向投资的集中地,也是内向吸引投资的热点区域,是权力和威望高度重叠交汇的地带。

|

图 2 长三角内向和外向全球城际投资水平的双变量LISA聚类图 Fig.2 Bivariate LISA Distribution of the Levels of Inward and Outward Global Intercity Investment |

长三角全球城际投资水平的总体基尼系数呈现下降趋势,总体差异表现为趋同之势,且2014年以后总体差异进入缓慢变化期(图 3)。究其原因,长三角地区具有区域协同发展的坚实基础,这有助于各个城市协同式参与跨国投资活动,从而促使长三角全球城际投资水平整体呈现均衡化态势;另一方面,由于长三角外围区域的城市经济全球化起步相对较晚,随着长三角区域一体化发展上升为国家战略,这些城市的后发优势显现,其全球城际投资水平的提升幅度明显高于地区内的核心城市,区域间相对差异显著缩小。另外,外向全球城际投资水平的总体基尼系数明显大于内向全球城际投资水平,这意味着长三角各城市间对外投资能力的差异较大,而吸引投资能力的差异则相对较小。

|

图 3 长三角全球城际投资水平总体基尼系数 Fig.3 Overall Gini Coefficient of Global Intercity Investment Levels in the YRD |

本文将长三角总体样本分为核心区和外围区两大经济板块,分别考察其区域内部差异。主要依据上述研究发现和相关规划进行区域划分,其中核心区主要包括上海市和江苏省的南京、苏州、无锡、常州、镇江、扬州、泰州、南通8个城市,浙江省的杭州、宁波、湖州、嘉兴、绍兴、舟山、台州7个城市,以及安徽省的合肥、马鞍山、芜湖3个城市,共计19个城市,外围区则包括其余的22个城市。

图 4展示了长三角核心区和外围区这两大区域内部全球城际投资水平基尼系数的计算结果。整体来看,长三角各区域内部的全球城际投资水平呈现均衡化发展的态势,但在研究前期核心区的内部差异较小,而随着时间的推移,外围区的内部差异缩小显著,其内部差异相对更小。具体而言:①整体全球城际投资水平的演化趋势在研究后期出现了区域分异,这主要是因参与全球化的进程不同所引起的。核心区内部的城市在后期均存在利用外资或者对外投资的经济活动,而外围区内部的部分城市在研究后期才开始直接与全球其他城市产生投资联系,致使发展差异持续缩小。②就内向全球城际投资水平而言,核心区和外围区分别与相应的整体城际投资水平的基尼系数演变趋势基本相符,即核心区的基尼系数先下降后波动,外围区的基尼系数则平稳下降。③就外向全球城际投资水平而言,核心区和外围区的基尼系数均呈现阶梯式下降的特征,区域内部差异不断缩小。

|

图 4 长三角全球城际投资水平区域内基尼系数 Fig.4 Gini Coefficient within Regions of Global Intercity Investment Levels in the YRD |

图 5展示的是长三角全球城际投资水平区域间基尼系数的计算结果。①就整体全球城际投资水平而言,区域间差异大体呈现“大幅下降—波动趋缓”的两阶段演变趋势。2014年之前为大幅下降阶段,年均降幅为1.13%;2014年之后为波动趋缓阶段,整体变化不明显。②内向全球城际投资水平的区域间差异相对最小,且呈现稳定的缩小态势。③外向全球城际投资水平的区域间基尼系数波动最大,2003 —2006年区域间基尼系数达到最大值1,随之急剧下降,2009年后的曲线呈“∽”型的波动趋势。由上述分析可知,尽管长三角全球城际投资水平的区域间差异在前期缩小幅度较大,但后期缩小幅度比较微弱,到研究期末核心区和外围区之间的差异仍然十分显著,且外向全球城际投资水平的区域间差异表现更明显。

|

图 5 长三角全球城际投资水平区域间基尼系数 Fig.5 Intra-regional Gini Coefficient of Global Intercity Investment Levels in the YRD |

图 6刻画了区域内差异、区域间差异和超变密度3类差异对总体差异贡献率的演变趋势。①从贡献程度来看,区域间差异贡献率最大,占到总体差异的一半以上,其次是区域内差异,而超变密度的贡献率非常小,基本可以忽略不计。②从贡献率演变趋势来看,3类差异贡献率的变动非常平缓。其中,区域内差异贡献率呈微弱的下降趋势,相反,区域间差异贡献率则呈微弱的上升趋势,而超变密度贡献率变动亦可忽略。可见,长三角全球城际投资水平总体差异的第一来源是区域间差异,且该差异的贡献率还在不断提升。因此,要解决长三角全球城际投资水平的区域差异问题,亟需缩小长三角核心区和外围区之间的发展差异。

|

图 6 长三角全球城际投资水平的区域差异来源及其贡献 Fig.6 Regional Differences of Global Intercity Investment Levels in the YRD and Its Contributions |

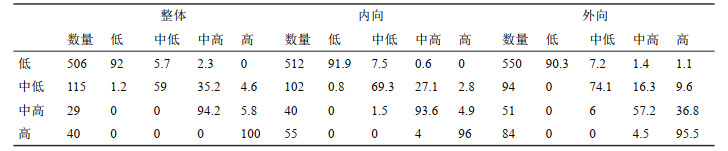

如表 1所示,就未区分方向的整体全球城际投资水平而言:①矩阵中对角线上的概率远大于非对角线上的概率,表明各城市全球城际投资水平具有维持原有类型的稳定性,表现出明显的路径依赖特征。②属于对角线两端类型的城市数量较多且维持原状的概率较大,表明各城市分别向低水平和高水平收敛的可能性更高,存在显著的俱乐部收敛特征,若某城市的全球城际投资水平处于以上任一状态,其对原有发展路径的依赖性就更强,这将不利于缩小地区的差距。③邻近向上进行状态转移的平均概率(10.72%)远大于邻近向下进行状态转移的平均概率(1.2%),体现出全球城际投资水平突破原有发展路径向着邻近积极的方向创造新路径的可能性更高。④对于非邻近的向上转移而言(如低→中高),其平均转移概率仅为3.45%,表明长三角各城市想要大幅提升在全球尺度城际投资格局中的地位和水平并非一蹴而就,而是一个相对稳定持续的过程。

| 表 1 长三角全球城际投资水平的传统马尔科夫链转移概率矩阵(%) Tab.1 Traditional Markov Chain Transfer Probability Matrix of Global Intercity Investment Levels in the YRD (%) |

分方向而言,内向和外向全球城际投资水平与整体情况相似,即均具有维持原有状态的路径依赖特征,路径创造方面呈现向邻近较高水平方向转移的趋势显著,且实现跨越式发展的可能性较低,矩阵对角线两端类型基本维持原状,存在显著的“低低集聚、高高集聚”的俱乐部收敛效应。此外,处于中低水平类型的城市要比低水平类型的城市相对更容易实现等级跃迁,创造出更高水平的发展路径。

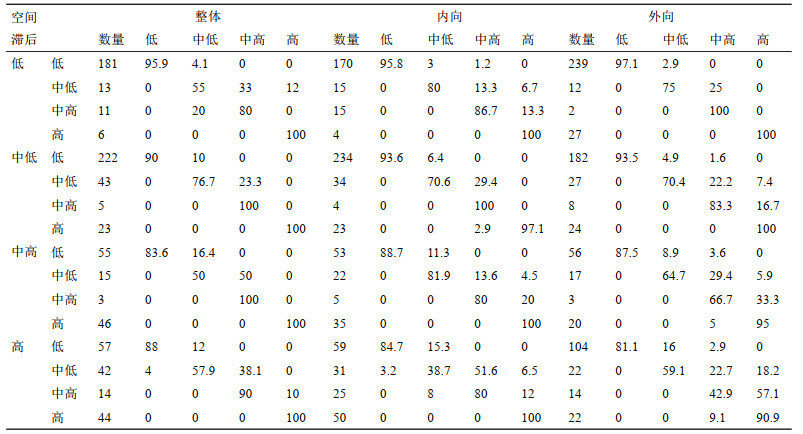

4.2 空间马尔科夫链分析通过对比表 1和表 2可见,空间格局在长三角全球城际投资发展路径演化中发挥着重要作用。在不同区域背景下,整体全球城际投资连通性状态转移概率矩阵并不相同,也不等于相对应的传统马尔科夫转移概率矩阵,否则,邻近空间关联的影响将不存在。例如,在传统马尔科夫链转移概率矩阵中,低→中低的概率为5.7%,而在空间马尔科夫链转移概率矩阵中,当某城市与中高水平的城市相邻时,低→中低的概率则提高到16.4%,因此考虑空间溢出效应对长三角全球城际投资发展路径演化很有必要。另外,与不同类型的城市邻近,产生的空间溢出效应不尽相同。某城市与较高水平的城市相邻近时,路径依赖程度会降低,其向上进行路径创造的概率将增大;相反,当某城市与较低水平的城市为邻,路径依赖程度会增加,其向上转移的概率将减小。因此,发展水平较高的城市和较低的城市对周边城市全球城际投资发展路径演化分别产生了正向和负向溢出效应。

| 表 2 长三角全球城际投资水平的空间马尔科夫链转移概率矩阵(%) Tab.2 Spatial Markov Chain Transfer Probability Matrix of Global Intercity Investment Levels in the YRD (%) |

同样地,内向和外向全球城际投资水平在空间上并非孤立演化的,而是表现为与周围城市的发展环境存在较大的空间关联性。周边城市良好的内、外全球城际投资环境能够降低城市的低水平路径依赖性,有利于其向着积极的方向实现路径创造;相反,发展水平较低区域会抑制周边城市向上转移,并增加路径依赖与自我增强的“锁定”效应。

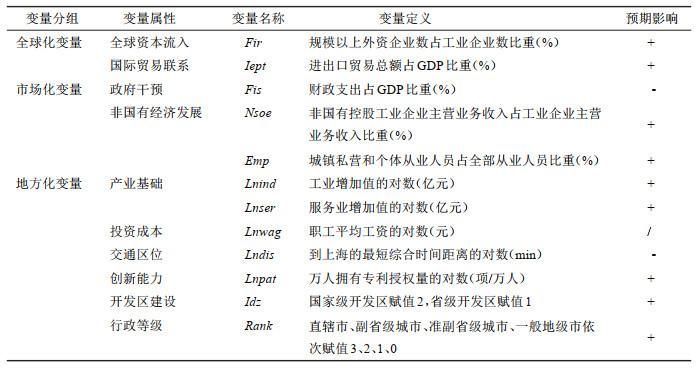

5 长三角全球城际投资水平的驱动因素 5.1 主要变量选取本文从全球化、市场化和地方化三个维度选取模型的主要自变量。其中,全球化是外部的、全球性的驱动力,能够影响生产要素的全球流动,促使企业在全球范围内进行资源的空间配置,不断推动着长三角区域内的城市参与以跨国公司主导的全球分工体系,这对于全球城际投资水平的影响最为直接。市场化是国家层面上系统性的制度安排,有利于调动地方发展经济的积极性、推动要素自由流动,并优化企业投资区位选择与再选择。地方化则是本地性的驱动力,地方化因素能够对全球生产要素流产生黏着作用,其相对差异与变化可以影响流的空间格局并改变原有流的强度与方向,引导长三角全球城际投资网络的密度与重心的动态变化,进而影响各城市的全球城际投资水平。

为缓解异方差及减少变量波动,在模型估计之前,对相关变量进行对数化处理(表 3)。

| 表 3 自变量的定义与预判 Tab.3 Definition and Prediction of Independent Variables |

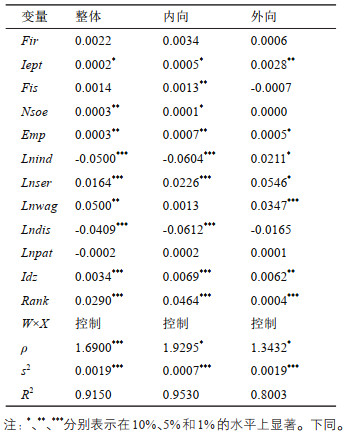

就空间项系数而言(表 4),一方面,三个模型的空间项系数ρ显著为正,意味着某城市的全球城际投资水平会受到周围其它城市的影响,这进一步证实了长三角全球城际投资水平存在显著的空间自相关和空间溢出效应;另一方面,空间项系数s2也显著为正,意味着某城市的全球城际投资水平会受到周围其它城市的自变量的影响,它们之间存在空间相关性。此外,三个模型中大部分自变量具有显著性,且影响方向也较为符合预期结果。

| 表 4 空间面板杜宾模型回归结果 Tab.4 Regression Results of Spatial Panel Durbin Model |

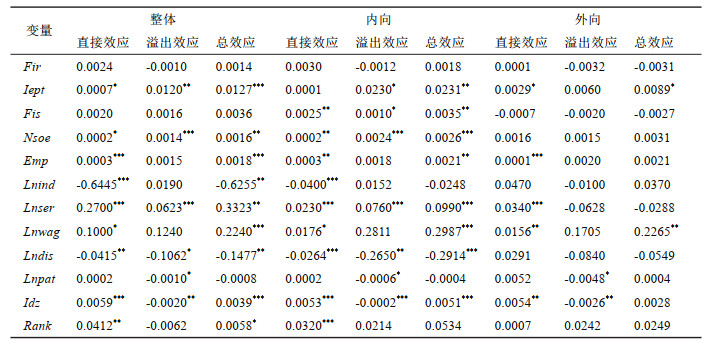

上述模型中自变量的估计结果不能直接反映出空间上的交互影响,需要通过求偏微分的手段分解出各个自变量的直接效应、溢出效应及总效应(表 5)。

| 表 5 空间效应分解结果 Tab.5 Results of Decomposed Spatial Effects |

对于以整体城际投资水平为因变量的模型而言:①全球化通过贸易联系促进了城际投资,但城市间对外资的竞争导致了负向溢出效应。②市场化的加深,特别是非国有经济的增长,对跨国城际投资活动起到了关键作用。③地方化方面,工业增加值的直接效应是负面的,表明工业集聚并未促进全球城际投资水平的提升,反而可能产生了挤出效应。服务业的发展,特别是高级生产性服务业,对全球城际投资水平有正面影响,而劳动力成本的提高也可能促使企业寻求高附加值投资从而带动全球城际投资水平的提升[22]。交通区位的影响系数为负,显示全球投资水平随地理距离而降低。城市创新能力虽然促进了本地投资,但对周边城市的溢出效应为负,导致总体效应不明显。这可能是因为创新资源在城市间存在竞争,导致资源向创新能力强的城市集中,不利于周边城市吸引投资或对外投资。开发区建设对投资有正面直接影响,但对周边城市的溢出效应为负,总体效应为正。最后,虽然行政等级的总效应不显著,但其对本市跨国投资联系的直接效应显著为正,一定程度上符合预期。

对于以内向城际投资水平为因变量的模型而言:①全球化方面,国际贸易联系越紧密,越有利于提升长三角内向城际投资水平。②市场化方面,财政支出占比的回归系数显著为正,表明海外企业在对长三角地区进行投资时,反而会选择政府干预程度较强的城市。原因可能是政治竞标赛竞争和财政分权改革导致的地方财政资源紧张,为促进地方发展而强化财政干预经济的行为,通过吸引海外企业前来投资,从而带动外部资本的进入。非国有企业营收占比和从业占比越高,非国有经济发展就越充分,大量资源在国企改革过程中得以释放,越有利于吸引海外投资。③地方化方面,本地的工业集聚已对内向吸引海外投资产生一定程度的负面影响。服务业增加值的直接效应和溢出效应均显著为正,表明海外企业在对长三角地区投资时,不仅偏好服务业基础好的城市,也会考虑周边地区的服务业发展状况。劳动力成本的总效应显著为正,这与已有文献的发现一致[23]。回归结果还显示,与上海的时间距离越短,开发区建设力度越大,城市的内向城际投资水平就越高。

对于以外向城际投资水平为因变量的模型而言:①国际贸易能够对长三角地区外向城际投资产生显著的正向影响。企业国际化阶段理论指出,企业的国际化是一个循序渐进的过程,企业只有当其产品在国际上占有一定份额并对国外市场积累了一定认知后,才会对国外市场展开投资。②市场化方面,仅非国有企业从业占比变量的直接效应显著为正,但总效应并不显著。可见,市场化因素对长三角地区外向城际投资的作用仍有待进一步考量。③地方化方面,与前文不同的是,工业增加值的直接效应虽不显著但表现为正向影响,这可能与长三角地区以制造业为主导的海外投资结构有关。服务业增加值的直接效应显著为正,但由于其溢出效应不显著,导致总效应也不显著。投资成本的整体影响方向与前文相一致,即劳动力成本越高的城市,其外向城际投资水平就越高。

6 结论与建议 6.1 结论本文基于企业跨国股权投资数据,利用社会网络分析法分别测度了长三角41个城市的整体、内向和外向全球城际投资水平,采用双变量空间自相关分析、Dagum空间基尼系数、马尔科夫链分析、空间面板计量模型等手段,分析了2003—2022年长三角全球城际投资水平的区域差异、动态演进趋势及其驱动因素。研究发现:

区域差异特征方面:①长三角全球城际投资水平的空间分布格局日渐清晰,呈现以上海为核心、以沪合—沪杭—杭甬发展廊道为支撑的结构特征,且在南北方向上呈发散态势;此外,内向与外向城际投资水平存在一定的空间正相关性,在核心区呈现出显著的高—高集聚特征。②长三角全球城际投资水平的区域差异呈现外向>整体>内向的格局,但各类全球城际投资水平的相对差异在缩小,且与内向全球城际投资水平相比,外向全球城际投资水平的差异相对较大。③长三角核心区和外围区各自内部的全球城际投资水平均呈现均衡化态势,但在研究前期核心区的内部差异较小,而外围区的内部差异缩小显著,其内部差异相对更小;此外,核心区和外围区之间的差异也在收敛,且外向全球城际投资水平的区域间差异表现更为显著。④核心区和外围区之间的差异是造成长三角全球城际投资水平总体差异的主要来源,且该差异的贡献率仍在不断提升。

动态演进特征方面:①由马尔科夫链分析结果可知,长三角全球城际投资水平具有维持原有状态的稳定性特征,低水平和高水平俱乐部收敛效应较强,等级越高的城市越容易实现向上转移,且整体上向邻近的更高水平方向转移的趋势显著,较难实现跨越式转移。②纳入空间因素后发现,长三角全球城际投资水平的空间溢出效应较为明显,邻近较高水平的城市将有利于提升较低水平城市的跨国投资活跃度;反之,邻近较低水平的城市则会抑制本城市跨国投资发展。

多维驱动因素方面:①全球化、市场化和地方化因素共同驱动着长三角全球城际投资水平的时空演化。整体上,国际贸易联系、非国有经济发展、服务业基础、开发区建设、区位条件等因素均对全球城际投资水平有着积极影响,而与一般认知不同的是,较高的劳动力成本反而也会起到积极的促进作用。②全球城际投资水平不仅受到本市各因素的直接影响,还受到周边城市的间接影响。周边城市的国际贸易联系越强、非国有经济占比越高、服务业基础越好,越有助于本市全球城际投资水平的提升。此外,与周边城市在创新要素和开发区资源等方面的竞争还会带来负向的空间溢出效应。

6.2 建议长三角全球城际投资水平并非均衡,尽管相对差异在缩小,但仍存在显著的区域绝对差距,这俨然成为当前长三角高质量一体化发展进程中亟需解决的重要问题。基于上述研究结论,提出以下政策建议:①避免城市间同质化竞争,培育外围城市的优势产业。应通过产业政策、土地利用规划等手段,引导城市发展具有差异化和互补性产业,以防城市间的同质化的无序竞争;鼓励外围城市因地制宜培育优势产业,放大低水平城市在招商引资方面的“洼地效应”,防止核心城市对外围城市全球资本流虹吸现象的发生。②打破行政壁垒,加强区域合作。推动沪宁合杭甬发展带与外围区域上下游产业之间的互联互通,促使全球城际投资高水平区域最大程度地释放其正向溢出效应;同时,为降低负向溢出效应的影响,需从苏北、浙西南、皖北等外围区域中,选择全球城际投资水平较高和发展潜力较大的城市,重点加强政策支持,以辐射带动周边城市协同融入长三角全球城际投资网络。③完善资本要素市场化配置,优化资本跨区及跨国流动环境。发挥上海自贸试验区、虹桥国际开放枢纽等开放平台先行先试和引领作用,深化国有企业市场化改革,合理缩减外资准入负面清单,营造各类所有制主体依法平等使用资源要素、公开公平参与跨区及跨国竞争的市场环境;加快建设现代化流通体系,畅通资本要素空间转移管道,特别是要强化与上海的基础设施联系,为长三角其他城市嫁接和配置全球资源创造便利条件。

| [1] |

宁越敏. 世界城市研究和中国的世界城市建设[J]. 探索与争鸣, 2019(3): 8-10. [Ning Yuemin. World city research and China's world city construction[J]. Exploration and Free Views, 2019(3): 8-10.] |

| [2] |

徐刚, 王德, 晏龙旭, 等. 西方世界城市网络的理论、方法和议题[J]. 地理科学进展, 2024, 43(1): 179-189. [Xu Gang, Wang De, Yan Longxu, et al. World city networks: Theories, methodology, and research topics[J]. Progress in Geography, 2024, 43(1): 179-189.] |

| [3] |

周振华. 全球城市理论前沿研究: 发展趋势与中国路径[M]. 上海: 上海人民出版社, 2023: 20-25. [Zhou Zhenhua. Frontier Research on Global City Theory: Development Trends and China's Path[M]. Shanghai: Shanghai People Press, 2023: 20-25.]

|

| [4] |

Madariaga N, Poncet S. FDI in Chinese cities: Spillovers and impact on growth[J]. The World Economy, 2007, 30(5): 837-862. DOI:10.1111/j.1467-9701.2007.01025.x |

| [5] |

武前波, 黄杉, 徐鑫. 近20年长三角跨国公司投资的演化特征及其城镇化进程[J]. 城市规划学刊, 2011(6): 85-93. [Wu Qianbo, Huang Shan, Xu Xin. Changes of multinational corporation investment and urbanization of the Yangtze River Delta Region in the last 20 years[J]. Urban Planning Forum, 2011(6): 85-93. DOI:10.3969/j.issn.1000-3363.2011.06.013] |

| [6] |

胡志强, 苗长虹, 华明芳, 等. 中国外商投资区位选择的时空格局与影响因素[J]. 人文地理, 2018, 33(5): 88-96. [Hu Zhiqiang, Miao Changhong, Hua Mingfang, et al. Spatio-temporal patterns and location factors of FDI in China[J]. Human Geography, 2018, 33(5): 88-96. DOI:10.13959/j.issn.1003-2398.2018.05.011] |

| [7] |

王俊松, 颜燕. 在华跨国公司功能区位的时空演化研究[J]. 地理科学, 2016, 36(3): 352-358. [Wang Junsong, Yan Yan. Spatio-temporal evolution of function locations of multinational corporations in China[J]. Scientia Geographica Sinica, 2016, 36(3): 352-358.] |

| [8] |

于灵慧, 袁丰, 吴頔, 等. 跨国公司在华投资扩张的时空演化与双重嵌入特征[J]. 地理科学, 2023, 43(5): 869-878. [Yu Linghui, Yuan Feng, Wu Di, et al. Spatio-temporal evolution and double-embedded characteristics of MNEs' investment expansion in China[J]. Scientia Geographica Sinica, 2023, 43(5): 869-878.] |

| [9] |

Bathelt H, Li P. Global cluster networks-foreign direct investment flows from Canada to China[J]. Journal of Economic Geography, 2014(1): 45-71. |

| [10] |

郑慕强, 谢沂志, 麦宇航, 等. 新加坡在华投资企业在沿海的空间演化特征与产业升级路径[J]. 经济地理, 2023, 43(6): 45-53. [Zheng Muqiang, Xie Yizhi, Mai Yuhang, et al. Spatial evolution characteristics and upgrading path of Singapore-invested enterprises in China coastal areas[J]. Economic Geography, 2023, 43(6): 45-53.] |

| [11] |

薛德升, 邹小华. 基于中资商业银行全球空间扩展的世界城市网络及其影响因素[J]. 地理学报, 2018, 73(6): 989-1001. [Xue Desheng, Zou Xiaohua. The world city network based on the global expansion of Chinese commercial banks and its influencing factors[J]. Acta Geographica Sinica, 2018, 73(6): 989-1001.] |

| [12] |

徐宁, 李仙德. 上海上市公司对外投资网络演变及其影响因素研究[J]. 地理科学进展, 2020, 39(4): 553-566. [Xu Ning, Li Xiande. Evolution of Shanghai listed companies' outward investment network and its determinants[J]. Progress in Geography, 2020, 39(4): 553-566.] |

| [13] |

唐子来, 李粲, 李涛. 全球资本体系视角下的中国城市层级体系[J]. 城市规划学刊, 2016(3): 11-20. [Tang Zilai, Li Can, Li Tao. Interpretation of China's urban hierarchy from the perspective of global capital system[J]. Urban Planning Forum, 2016(3): 11-20.] |

| [14] |

Derudder B, Cao Z, Liu X, et al. Changing connectivities of Chinese cities in the world city network, 2010-2016[J]. Chinese Geographical Science, 2018, 28(2): 183-201. DOI:10.1007/s11769-018-0938-6 |

| [15] |

Saleem M A, Zaidi F, Rozenblat C. World city networks and multinational firms: An analysis of economic ties over a decade[J]. Networks and Spatial Economics, 2023, 23(3): 559-580. DOI:10.1007/s11067-023-09587-y |

| [16] |

李子枫, 薛德升. 我国地理学关于跨国投资的研究进展[J]. 人文地理, 2022, 37(6): 1-11. [Li Zifeng, Xue Desheng. Research progress of international investment on Chinese geography studies[J]. Human Geography, 2022, 37(6): 1-11. DOI:10.13959/j.issn.1003-2398.2022.06.001] |

| [17] |

彭如霞, 夏丽丽, 林剑铬. 创新政策环境对外商直接投资区位选择的影响——以珠江三角洲核心区六市为例[J]. 地理学报, 2021, 76(4): 992-1005. [Peng Ruxia, Xia Lili, Lin Jiange. The impact of innovation policy environment on location choice of foreign direct investment from the perspective of knowledge base: A case study of six cities in the core area of the Pearl River Delta[J]. Acta Geographica Sinica, 2021, 76(4): 992-1005.] |

| [18] |

莫辉辉, 金凤君, 刘毅, 等. 机场体系中心性的网络分析方法与实证[J]. 地理科学, 2010, 30(2): 204-212. [Mo Huihui, Jing Fengjun, Liu Yi, et al. Network analysis on centrality of airport system[J]. Scientia Geographica Sinica, 2010, 30(2): 204-212.] |

| [19] |

Dagum C. A new approach to the decomposition of the Gini income inequality ratio[J]. Empirical Economics, 1997, 22(4): 515-531. DOI:10.1007/BF01205777 |

| [20] |

张伟丽, 王伊斌, 魏瑞博. 城市群内城市高质量发展趋同俱乐部时空演进及机理[J]. 地理学报, 2023, 78(12): 3109-3128. [Zhang Weili, Wang Yibin, Wei Ruibo. Spatiotemporal evolution and mechanism about high-quality development convergence clubs of cities within urban agglomerations[J]. Acta Geographica Sinica, 2023, 78(12): 3109-3128. DOI:10.11821/dlxb202312012] |

| [21] |

高鹏, 宁越敏, 何丹. 长三角地区多尺度城市网络空间演化及互馈效应研究[J]. 地理科学, 2022, 42(10): 1767-1777. [Gao Peng, Ning Yuemin, He Dan. Spatial evolution and interaction effects of multiscalar urban networks in the Yangtze River Delta[J]. Scientia Geographica Sinica, 2022, 42(10): 1767-1777.] |

| [22] |

杨仁发, 刘纯彬. 中国生产性服务业FDI影响因素实证研究[J]. 国际贸易问题, 2012(11): 107-116. [Yang Renfa, Liu Chunbin. The determinants of producer services FDI in China[J]. Journal of International Trade, 2012(11): 107-116.] |

| [23] |

Head K, Ries J. Inter-city competition for foreign investment: Static and dynamic effects of China's incentive areas[J]. Journal of Urban Economics, 1996, 40(1): 38-60. DOI:10.1006/juec.1996.0022 |