2. 云南财经大学 旅游文化产业研究院, 昆明 650221

2. Institute of Tourism and Culture Industry, Yunnan University of Finance and Economics, Kunming 650221, China

党的二十大报告明确指出“要加快发展数字经济,促进数字经济和实体经济深度融合”。旅游企业因其自身关联性、脆弱性与敏感性特征,普遍存在融资难、融资成本偏高问题[1,2]。因此,将数字科技赋能普惠金融与旅游产业高质量融合是发展新质生产力的重要途径。2022年,贵州省文化和旅游厅联合中国人民银行贵阳中心支行、贵州省地方金融监督管理局等9部门联合印发《关于加强金融支持文化和旅游产业高质量发展的若干措施》,这为深入探究数字普惠金融与旅游产业效率交互影响关系提供了基本遵循。

关于数字普惠金融的研究已取得长足发展,主要从三个方面展开,一是数字普惠金融概念界定。从诸多学者对数字普惠金融概念的界定来看,数字普惠金融涵盖了以数字技术为支撑[3]、以金融支持为服务内容[4]和以更广泛的群体为服务对象[5]等特征。二是数字普惠金融指数测度。以往诸多学者[6-9]通过传统金融调查统计、商业机构发布的数字金融或者金融科技指数、研究机构发布的数字经济指标等对数字普惠金融指数进行测算,试图通过数据来反映数字普惠金融的发展情况。北京大学数字金融研究中心和蚂蚁集团研究院合作,从覆盖广度、使用深度和数字化程度对数字普惠金融指数进行测算并得到各界广泛应用[10]。以上基于不同维度测算数字普惠金融指数是对数字普惠金融内涵的有益补充。三是数字普惠金融的经济、社会、环境影响。主要包括数字普惠金融的消费增长效应[11]、增收减贫效应[12]、收入分配效应[13,14]、创新创业激励效应[15-17]和居民消费结构升级效应[18]等。随着研究深入与拓展,绿色金融和生态环境耦合协调效应[19],数字普惠金融分别对家庭碳排放[20]、入境旅游消费[21]、地区生态旅游发展[22]、文旅企业财务绩效[1]的影响逐渐成为研究热点。综上,以往研究对数字普惠金融概念及其多维影响效应进行了有益探索,为本研究奠定了理论与方法基础,但仍存在以下不足:一是从供需依存视角看,数字普惠金融(供给端)与旅游产业效率(需求端)以彼此存在作为自身存在和运行的前提,以往研究对于二者动态交互关系及耦合协调时空格局研究鲜有涉及,这与数字普惠金融与旅游业融合发展的现实需求相脱节;二是以往只注重数字普惠金融对旅游发展单向影响关系研究,无法充分解释二者内在联系逻辑及耦合协调等级时空变化的驱动机理。

贵州省是长江经济带重要组成部分和全国首个国家级大数据综合试验区。2022年国务院印发《关于支持贵州在新时代西部大开发上闯新路的意见》赋予贵州“数字经济发展创新区”战略定位。推动贵州省数字普惠金融与旅游产业深度融合发展,不仅有利于其数字经济发展创新区建设与旅游业提质增效双重目标的实现,而且能为区域旅游产业转型升级和数字中国建设探索经验提供案例支撑。鉴于此,本文以贵州省为研究案例地,创新性地将数字普惠金融与旅游产业效率结合起来综合分析,综合采用面板向量自回归模型、修正耦合协调度模型和面板模型,剖析数字普惠金融与旅游产业效率动态交互关系、耦合协调等级时空演变特征及驱动机理。旨在丰富数字普惠金融与旅游产业效率互动关系研究的相关理论和方法体系,同时为推动数字普惠金融与旅游业融合高质量发展提供新思路。

1 数字普惠金融与旅游产业效率耦合机理一方面,数字普惠金融能够显著缓解旅游产业发展过程中的金融排斥问题,为旅游产业高质量发展提供了新质生产力;另一方面,旅游产业为数字普惠金融发展提供物质基础和创造金融需求,为数字普惠金融发展提供了资本和利润空间。二者均以服务旅游产业优质化与集约化发展为目标,内在目标一致,理论与实践中均存在耦合互动关系(图 1)。

|

图 1 数字普惠金融与旅游产业效率耦合机理图 Fig.1 Coupling Mechanism of Digital Inclusive Finance and Tourism Efficiency |

旅游产业优质化发展需要数字普惠金融支持。首先,依据哈耶克的“供给优先”理论,旅游产业高质量发展需要发挥金融供给的先导作用[23]。数字普惠金融是互联网技术和普惠金融的结合体,其能够为旅游企业提供相应的结算、保险、旅游消费贷款、旅游产业投资基金等金融服务支持,对旅游产品创新更迭起到助推作用。其次,数字普惠金融能够增强金融供给旅游服务广度与深度[24],且数字普惠金融通过缓解信息不对称、降低融资门槛等方式来提升金融供给的驱动效能,比如掌上网银、支付宝、微信等移动支付方式进行旅游消费结算等,驱使金融对旅游消费的服务效能提升。第三,根据优序融资理论,数字普惠金融不仅满足了企业扩大经营规模的融资需求,且又满足了旅游投资项目的资金需求,有利于旅游地因地制宜地投资成立大型旅游企业组织或旅游集团,进而形成旅游发展的集聚与规模效应。第四,数字普惠金融能够减少金融服务成本,扩大金融服务受惠范围,且数字普惠金融提供了低成本的、开放的、平等的、信息自由流动的网络数据交易大平台,尤其是拓宽了中小微旅游企业的融资渠道[25]。最后,数字普惠金融依托数据平台以及全场景生态构建,可以打破时间、空间和信息壁垒等限制,能够缓解旅游欠发达地区的金融排斥现象[26],同时改善当地旅游企业投融资结构,缓解旅游欠发达地区金融抑制效应。

旅游产业优质化发展倒逼数字普惠金融服务体系创新升级。首先,旅游产业提质增效能够倒逼与促进数字普惠金融体系发展完善,旅游产业转型发展对数字普惠金融系统同时产生反哺和倒逼效应。其次,旅游产业效率提升能够反馈金融要素重构,为旅游地金融服务向数字化转型提供目标导向支持,促进旅游地金融覆盖规模提高。再次,旅游系统要素规模扩大及客流集聚,对旅游金融的需求扩大,间接倒逼旅游地金融便利化和数字化使用深度提高,迫使旅游地数字普惠金融体系向“便利化、智慧化和数字化”转型。最后,旅游发展高效率地区会促进区域形成数字普惠金融网络服务体系,形成“点—线—网”型数字化普惠金融服务模式。同时,区域行政界线对金融要素流束缚与锁定效应弱化,旅游发展对数字普惠金融需求强度与倒逼效应增大,迫使新的数字化旅游金融服务网络形成[27]。

2 研究方法与数据来源 2.1 评价指标体系构建与数据来源 2.1.1 评价指标体系构建(1)数字普惠金融评价指标

数字普惠金融(Digital Universal Financial,DUF)包括数字金融覆盖广度、数字金融使用深度和普惠金融数字化程度3个准则层,能够全面、有效地度量数字普惠金融发展水平[27]。本文以《北京大学数字普惠金融指数(2011—2020)》中数字金融覆盖广度、使用深度、数字化程度三个维度为原始数据,采用TOPSIS方法对2011—2020年贵州省各市州的数字普惠金融综合得分进行测算,具体评价指标参见北京大学数字金融研究中心的北京大学数字普惠金融指数(第三期,2011 —2020年)(https://idf.pku.edu.cn/zsbz/515313.htm)。

(2)旅游产业效率评价指标

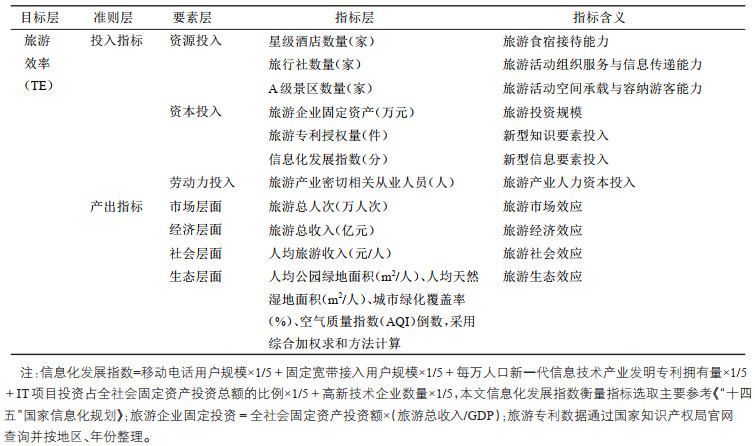

旅游产业效率(Tourism Efficiency,TE)测度指标共分为投入和产出2个准则层。本文遵循经济增长模型认为实现经济增长需要资源、资本、劳动力等要素投入的内涵[28],从资源、资本、劳动力维度筛选旅游产业效率投入指标,其中,考虑到“数字技术赋能中国式现代化和文旅高质量发展”宏观背景,在资本投入要素层中不仅考虑了旅游企业固定资产等传统要素,而且加入了知识资本、信息资本新型要素。具体来讲,采用星级酒店数量、旅行社数量、A级景区数量表征旅游产业资源投入要素,采用旅游企业固定资产、旅游专利授权量、信息化发展指数作为旅游产业资本投入要素,考虑到第三产业从业人员可能放大旅游人力资本投入,选取与旅游产业密切相关的从业人员数①。此外,根据2023年世界旅游联盟发布《旅游:共同富裕的驱动力》提出旅游业推动可持续发展目标实现方式,将旅游产出指标分为市场效应、经济效应、社会效应与生态效应,分别采用旅游接待总人次、旅游总收入、人均旅游收入、人均公园绿地面积、人均天然湿地面积、城市绿化覆盖率等相关指标表征(表 1)。

| 表 1 旅游产业效率评价指标 Tab.1 Tourism Efficiency Evaluation Index |

数据来源为《中国旅游数据库》《中国旅游统计年鉴》《中国城市统计年鉴》《贵州省宏观经济数据库》及《贵州统计年鉴》。数字普惠金融指标来源于北大互联网金融研究中心编制的《北京大学数字普惠金融指数(2011—2020)》。矢量地图数据来源于国家地理信息公共服务平台(https://www.tianditu.gov.cn/index.html)。

2.2 研究方法 2.2.1 TOPSIS方法TOPSIS法是系统工程中有限方案多属性决策分析的一种科学决策技术。其原理是通过计算备选方案与正、负理想解的相对距离进行排序优选,无样本量要求,不受参考序列选择的干扰,具有几何意义直观、信息量失真小、运算灵活及应用领域广等优点[29]。本文采用TOPSIS方法对数字普惠金融综合得分进行综合评价。计算步骤见文献[29]。

2.2.2 修正DEA模型传统DEA模型在对小样本估计时往往忽略统计检验且会产生偏差,而Bootstrap-DEA模型可以通过重复抽样模拟数据的生成过程,弥补了传统DEA模型的不足[30]。因此,采用Bootstrap-DEA模型测度贵州省各市州的旅游产业效率。其操作步骤见文献[30]。

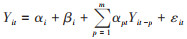

2.2.3 面板向量自回归模型为揭示数字普惠金融与旅游产业效率之间长期的动态互动关系,使用面板向量自回归模型(PVAR)构建动态响应关系评价模型[31]。由于该方法兼具时间和面板数据的双重优势且能够有效避免内生性问题,便于通过正交化的脉冲响应函数分离出数字普惠金融与旅游产业效率相互冲击的影响程度。模型设定如下[31]:

|

(1) |

式中:Yit为数字普惠金融与旅游产业效率;i、t分别表示市州和时期;αi和αpt分别表征回归方程的系数向量;m为滞后阶数;βt和εit分别为时间固定效应变量和随机扰动项。

2.2.4 修正耦合协调模型鉴于传统耦合模型测算的耦合度非均衡性问题明显,且其结合协调度模型测算耦合协调值也存在偏差。因此,本研究采用修正的耦合度模型测算数字普惠金融与旅游产业效率耦合协调状态,具体步骤参考文献[32]。采用“十级分类法”划分数字普惠金融与旅游产业效率耦合协调等级,同时将耦合协调度发展划分为失调阶段(0≤D < 0.4)、过渡阶段(0.4≤D < 0.6)和协调阶段(0.6≤D≤1.0)。

2.2.5 面板模型本文选择面板数据模型解析数字普惠金融与旅游产业效率耦合协调度的驱动因素,可以较好的利用到截面单元与时间信息[33]。具体模型设定参见文献[33]。

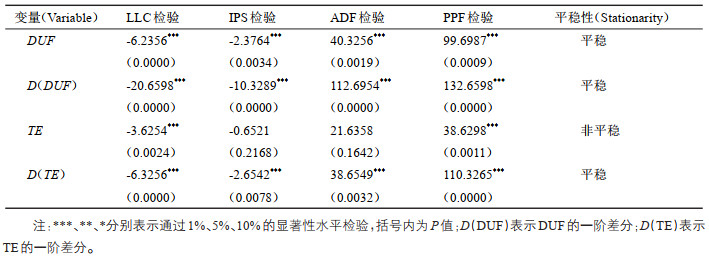

3 结果分析 3.1 数字普惠金融与旅游产业效率动态交互关系 3.1.1 检验结果分析由单位根检验结果表 2可知:DUF变量显示平稳,TE变量显示不平稳,进行一阶差分后显示二者均通过了1%的显著性水平检验,表明DUF、TE均为平稳变量。

| 表 2 单位根检验结果 Tab.2 Unit Root Test Results |

Pedroni检验和Kao检验均在1%的水平下拒绝变量非均衡的原假设,表明DUF与TE之间存在长期稳定的均衡关系。为避免后续建立的PVAR模型出现伪回归,本文采用AIC、BIC、HQIC信息准则确定最优滞后阶数为滞后1期。

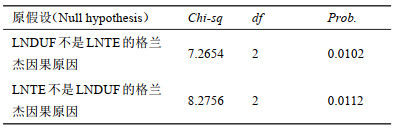

DUF与TE之间存在长期稳定的均衡关系,但二者是否为因果关系?若存在,二者因果关系的作用方向如何?因此构建面板误差修正模型进行格兰杰(Granger)因果关系检验。由表 3可知,在5% 的显著水平下,LNDUF变量与LNTE变量互为因果关系。

| 表 3 格兰杰因果关系检验 Tab.3 Granger Causality Test |

根据上文可知,时间序列最优滞后阶数为1,进一步构建数字普惠金融(DUF)与旅游产业效率(TE)的时间序列PVAR模型。通过AR根对构建的PVAR模型检验结果可知,特征方程的特征根倒数绝对值小于1,表明PVAR模型的拟合效果较好。

3.1.2 脉冲响应分析为揭示数字普惠金融与旅游产业效率相互作用长期动态规律,基于Eviews统计分析软件得到数字普惠金融与旅游产业效率的脉冲响应曲线图(图 2)。

|

图 2 数字普惠金融与旅游产业效率的面板脉冲响应 Fig.2 Panel Impulse Response of Digital Financial Inclusion and Tourism Efficiency 注:横轴表示冲击作用的滞后期数,纵轴表示脉冲响应程度值,蓝色曲线代表数字普惠金融(DUF)或旅游产业效率(TE)受自身及对方冲击的变化轨迹;脉冲响应0值横线上方表示DUF或TE受自身及对方冲击后产生的正向反应,脉冲响应0值横线下方为DUF或TE受自身及对方冲击后产生的负向反应。上红色线和下红色线分别为95%和5%分位点线。 |

(1)图 2a和图 2b分别为数字普惠金融对来自其自身和旅游产业效率的冲击响应曲线,其中,数字普惠金融对其自身冲击具有正向响应,并在1期达到峰值,之后在波动中逐渐减弱,体现出数字普惠金融具有一定路径依赖特征;数字普惠金融对旅游产业效率的冲击具有正向响应,在第1期末产生响应,在第2期出现正向响应,并在第5期达到峰值后随时间推移逐渐在0.02趋于稳定,旅游产业效率对数字普惠金融的倒逼效应呈现首期无效和后期持久特征。总体上数字普惠金融受自身冲击要大于旅游产业效率对其影响程度,这与研究期贵州省普惠金融政策相对不足、旅游融资渠道相对较少和旅游金融服务相对落后等问题有关。(2)图 2c和图 2d分别为旅游产业效率对来自数字普惠金融和自身的冲击响应曲线,其中,旅游产业效率对数字普惠金融的冲击总体表现为正向响应,在第1期达到峰值后缓慢下降,反映出数字普惠金融对旅游产业效率提升具有即时与持久效应;旅游产业效率对自身冲击同样表现出正向响应,在第1期达到峰值,并在第3期后缓慢下降。相比较而言,旅游产业效率受自身冲击影响较大,这与当前贵州省数字普惠金融要素市场化配置的体制机制有待完善、数字产业链完整性和旅游金融生态圈尚未完全形成紧密相关。

3.2 数字普惠金融与旅游产业效率耦合协调时空格局分析 3.2.1 耦合协调等级经历了“失调→过渡→协调”逐级优化提升的时序演化过程由图 3可知;① 2011—2020年,总体上贵州省数字普惠金融与旅游产业效率耦合协调度等级经历了“失调➝过渡➝协调”逐级优化提升的过程,耦合协调指数增长幅度呈现不均衡特征,但至2020年,随着全球新冠疫情的爆发冲击影响,耦合协调等级下降明显。②具体来看,黔西南州、六盘水市、遵义市和黔南州耦合协调经历了“失调➝过渡➝协调”逐级提升阶段过程,其余市州经历了“过渡➝协调”提升过程。③研究期间,贵阳市、遵义市、安顺市、毕节市等市州耦合协调度提升较为明显,主要归因于以上市州处于黔中经济区核心腹地,交通区位和地缘优势明显,旅游资源分布相对集中、旅游环境承载力较强且发展潜力大,是贵州省数字要素配置、旅游产业集聚和数字技术创新的要冲地带。

|

图 3 贵州省数字普惠金融与旅游产业效率耦合协调度时序演化图 Fig.3 Time Series Evolution Chart of the Coupling Coordination Degree of Digital Inclusive Finance and Tourism Efficiency in Guizhou Province |

由耦合协调度空间演化图(图 4)可知,研究末期数字普惠金融与旅游产业效率耦合协调度总体呈现“以贵阳市为中心,向四周等级递减”分布特征,耦合协调度的经济发展、旅游资源禀赋指向性特征明显。具体来看:2011年,数字普惠金融与旅游产业效率耦合协调度总体不高,未有市州进入协调阶段,且各市州耦合协调程度差异化不大。2016年,数字普惠金融与旅游产业效率耦合协调度提升明显,贵阳市、毕节市、安顺市和黔西南州耦合协调等级提升幅度较大。2020年数字普惠金融与旅游产业效率耦合协调度受新冠疫情影响,大部分市州耦合协调等级相较于2019年下降显著,比如贵阳市由优质协调降为良好协调,毕节市、安顺市降为中级协调,黔东南州降为勉强协调。

|

图 4 数字普惠金融与旅游产业效率耦合协调度的空间分异 Fig.4 Spatial Differentiation of the Coupling Coordination Degree Between Digital Inclusive Finance and Tourism Efficiency |

依据成本驱动因素理论、内生经济增长理论与旅游业业绩增长内驱力内涵,并参考相关研究文献[30-34]和考虑到数据可获得性基础上,选择经济发达度(人均GDP,lnp‐ gdp)、交通可达性(铁路网络密度与公路网络密度之和,lntra)、市场规模(本地常住人口密度,lnpop)、政策环境(一般公共预算占GDP比重,lnpolicy)、对外开放度(实际利用外资额占GDP比重,lnopen)和人力资本(高等教育在校生人数,lnhum)六个变量,通过面板模型考察耦合协调度的关键驱动因素。

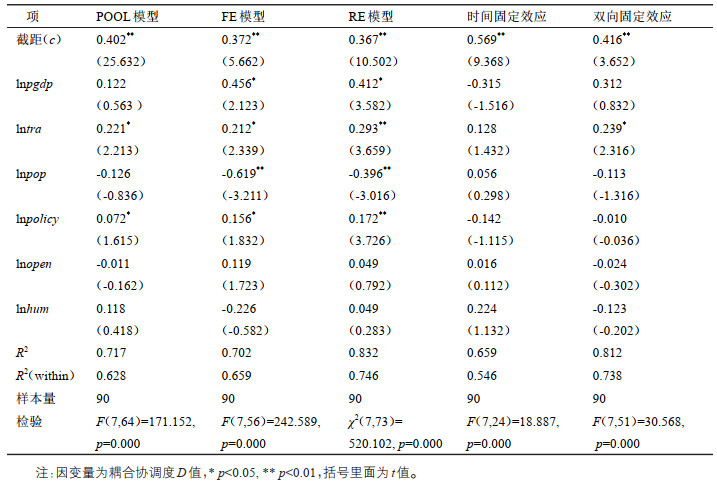

3.3.2 耦合协调度驱动因素分析(1)模型选择

本文在多重共线性检验基础上,以表 4中的因子作为解释变量,以耦合协调度作为被解释变量构建面板模型,并使用稳健标准误法建模。综合对比F检验、BP检验和Haus‐ man检验结果可知,本研究最终以RE模型作为最终分析结果(表 4)。

| 表 4 面板模型分析结果汇总 Tab.4 Summary of Panel Model Analysis Results |

(2)面板模型测算结果分析

1)经济发展水平(lnpgdp)对耦合协调度会产生显著正向影响。一方面,由金融协调理论可知,金融作为社会经济子系统需要与其他实体经济相互作用协调发展。近年来,贵州省经济实现了突飞猛进发展,经济发展累积不仅为地区金融组织、金融市场、金融监管、金融制度完善提供了基础,而且经济发展方式转型倒逼数字普惠金融与旅游产业融合发展向优质化转型,这验证经济发展因子是二者融合发展的根本动力。

2)交通可达性(lntra)对耦合协调度会产生显著的正向影响。交通是物质流、能量流、信息流、旅游流交换与转移的通道。作为全国首批交通强国建设试点,近年来贵州省把牢交通“先行官”定位,按照“交通引领经济”的理念,相继打出了“铁路建设大会战”“高速公路建设三年会战”等组合拳。尤其是随着贵广高铁、沪昆高铁、渝黔快速铁路相继建成通车,“四横五纵八联”高速公路骨架路网和“一枢十支”民航机场格局基本形成。本研究亦证实交通对贵州省数字普惠金融与旅游产业效率耦合协调发展起到了催化效应。

3)市场规模(lnpop)对耦合协调度具有显著负向影响,这也从侧面反映当地常住人口并没有转化成潜在旅游客流,或者本地旅游发展与周边省市存在旅游流空间竞争效应。未来贵州省需要立足于培育优化旅游消费产品供给结构,提升旅游产品供给质量,尤其要立足于本地生态、温泉、山地和长征等旅游资源禀赋优势,探索旅游产业融合发展新路,拓宽旅游产业发展边界。

4)政策环境(lnpolicy)对耦合协调度具有显著正向影响,这与迈克尔·波特菱形理论认为“政府在提高区域竞争优势中发挥催化作用和激发企业创造欲”内涵一致。同时说明地方政府数字金融发展策略与旅游消费刺激政策实施效果在不断凸显,尤其是随着《贵州省推进普惠金融发展实施方案(2016—2020年)》《贵州省“十四五”金融改革发展规划》实施推进,数字普惠金融助力民族地区旅游发展的乘数效应逐渐放大。

5)对外开放度(lnopen)对耦合协调度产生不显著的正向影响,表明研究期间贵州省整体开放水平较低,数据和信息壁垒尚未完全打通,且在对外交流合作的过程中未能将资金、人才、技艺交换等转化为数字普惠金融与旅游产业效率耦合协调发展的边际贡献率。但需要注意的是,对外开放合作交流中外商资本引进在带来先进管理经验与技术溢出同时,可能也会导致本地现有旅游企业组成结构,以及金融服务体系重新调整。尤其是国际跨国集团将利用其品牌、客源及数字营销网络等优势抢夺本地旅游市场与金融份额,致使本地金融服务要素供给与旅游企业可能出现被挤出市场的风险。

6)人才资本(lnhum)对耦合协调度产生不显著正向影响,说明贵州省旅游人才对数字普惠金融与旅游产业效率耦合协调发展起到一定助推作用,但相对缺少高层次旅游人才对数字普惠金融与旅游产业融合发展的贡献度。未来应充分重视加快培育高层次人力资本形成旅游新质生产力,并发挥其对数字普惠金融与旅游产业协同发展的支撑性作用。

综上所述,经济发展、交通可达性、政策环境三大因素对耦合协调等级提升发挥了关键作用,经济发展对耦合协调度影响系数最大(0.412),交通可达性影响系数次之(0.293),政策环境影响系数处于第三位(0.172),印证了经济发展是促进耦合协调等级提升的根本动力;交通网络在促进耦合协调度提升中扮演着传输通道角色,“以点引线、以线带面”加速旅游客流、知识流、技术流和劳动力流的空间传导与溢出;政策环境通过顶层决策、基础服务设施完善、投资环境营造、财税政策倾斜等方式引导金融要素与旅游产业耦合协调度等级提升优化。市场规模、对外开放度和人力资本对耦合协调度起到不同程度的促进或抑制作用。综上可知,贵州省数字普惠金融与旅游产业效率耦合协调等级时空格局是由多因素作用形成。

4 结论与启示 4.1 结论(1)本文揭示数字普惠金融与旅游产业效率存在长期互动响应关系;旅游产业效率对数字普惠金融作用过程具有首期无效和后期持久效应,而数字普惠金融对旅游产业效率的作用表现出即时性与持续性特征。这与内生增长理论认为技术进步带来资本和劳动力边际报酬稳定增长内涵相契合。数字经济时代技术变革与金融服务模式转变消除时空错位信息不对称和抑制金融排斥,实现了旅游产业生产价值重塑与共创。

(2)研究期间贵州省数字普惠金融与旅游产业效率耦合协调等级随时间推移不断提升,但受制于全球新冠疫情冲击影响,研究末期耦合协调等级呈离散化趋势;耦合协调等级经历了“失调➝过渡➝协调”逐级提升的阶段性过程。

(3)2011—2020年,贵州省数字普惠金融与旅游产业效率协调度空间分布差异明显,总体呈“以贵阳市为中心,向四周等级递减”分布特征。依据区域经济非均衡发展理论可知,未来需改善耦合协调度核心区与外围区空间二元结构差异明显症结,发挥政府干预与市场调节机制作用,合理引导金融等相关生产要素达到合理配置与流转,采用“以点带面、以强带弱”方式逐步实现区域耦合协调发展的空间均衡状态。

(4)经济发达度、交通可达性、政策环境在数字普惠金融与旅游产业效率耦合协调等级提升中发挥了关键作用。市场规模、对外开放度和人力资本因子对数字普惠金融与旅游产业效率耦合协调发展起到不同程度的促进或抑制作用。

4.2 启示相较于以往文献仅关注数字普惠金融对入境旅游消费、生态旅游发展和文旅企业财务绩效的单向影响[1,21,22]研究窠臼,本文基于二元系统动态交互关系视角切入,探究数字普惠金融与旅游效率的互动影响关系,提供了数字普惠金融与旅游业双向赋能发展的新证据。不仅揭示了数字普惠金融与旅游效率之间的长期动态变化规律,而且基于融合共生视角探究二者耦合协调的驱动机理,对区域数字经济战略实施与旅游业优质化发展具有重要意义。

本研究得到以下政策启示:①受制于新冠疫情冲击影响,2020年贵州省耦合协调等级集中性变弱,表明在旅游产业自身脆弱性与敏感性影响下,数字普惠金融与旅游产业效率耦合协调等级有下行趋势。未来应通过政策引导采取“金融+科技”双轮驱动,尝试推出“核心企业+金融+旅游服务平台”新金融服务旅游模式,提升数字普惠金融赋能旅游业发展效能。②针对贵州省耦合协调等级“中部高、东西和南北两翼低”空间特征。各市州要抓住实施大数据战略行动机遇与金融产业、旅游活动恢复的优良时机,加强金融数字化和各类旅游产业服务体系融合,改善六盘水市、黔南州、黔东南州等边缘型市州数字普惠金融与旅游产业效率耦合协调等级较低现状。③鉴于交通、经济、政策是驱动耦合协调度提升的关键因素。一是要继续发挥综合立体交通对旅游要素流与金融要素流的空间传导效应;二是坚持经济高质量发展战略,强化实施旅游强省和大数据强省战略,更高水平促使数字普惠金融缓解中小微型旅游企业、偏远乡村旅游地等融资困境。值得注意的是,虽然数字普惠金融广度发展一定程度上减缓了机会排斥、条件排斥、价格排斥和市场排斥,但是随着金融科技持续创新和数字普惠金融发展深化,可能会加剧旅游欠发达地区金融支持的自我排斥,导致数字普惠金融发展的旅游效应出现异化现象,未来需要进一步关注不同经济地带数字普惠金融对旅游发展的非线性影响及异化机理。

注释:

①旅游产业密切相关产业包括:住宿和餐饮业,交通运输、仓储和邮政业,信息传输、软件和信息技术服务业,租赁和商务服务业,文化、体育和娱乐业,环境和公共设施管理业以及科研和技术服务业。

| [1] |

周春波. 投资战略、治理机制与旅游企业融资成本[J]. 旅游学刊, 2014, 29(8): 50-61. [Zhou Chunbo. Investment strategy, governance mechanism and financing cost of tourism enterprises[J]. Tourism Tribune, 2014, 29(8): 50-61. DOI:10.3969/j.issn.1002-5006.2014.08.005] |

| [2] |

严荣, 胡益萍, 金涛. 数字普惠金融、数字化与文旅企业财务绩效[J]. 会计之友, 2023, 41(11): 17-24. [Yan Rong, HU Yiping, Jin Tao. Digital inclusive finance, digitization and financial performance of cultural and travel enterprises[J]. Friends of Accounting, 2023, 41(11): 17-24. DOI:10.3969/j.issn.1004-5937.2023.11.003] |

| [3] |

张勋, 万广华, 张佳佳, 等. 数字经济、普惠金融与包容性增长[J]. 经济研究, 2019, 54(8): 71-86. [Zhang Xun, Wan Guanghua, Zhang Jiajia, et al. Digital economy, inclusive finance and inclusive growth[J]. Economic Research Journal, 2019, 54(8): 71-86. DOI:10.3969/j.issn.1005-2674.2019.08.008] |

| [4] |

黄益平, 黄卓. 中国的数字金融发展: 现在与未来[J]. 经济学(季刊), 2018, 17(4): 1489-1502. [Huang Yiping, Huang Zhuo. China's digital finance development: Present and future[J]. China Economic Quarterly, 2018, 17(4): 1489-1502.] |

| [5] |

郭峰, 王靖一, 王芳, 等. 测度中国数字普惠金融发展: 指数编制与空间特征[J]. 经济学(季刊), 2020, 19(4): 1401-1418. [Guo Feng, Wang Jingyi, Wang Fang, et al. Measuring the development of digital inclusive finance in China: Index compilation and spatial characteristics[J]. China Economic Quarterly, 2020, 19(4): 1401-1418.] |

| [6] |

Li D, Huang J, Wang L. The impact of digital currency on the financial system: Universal decentralized digital currency, is it possible?[J]. Journal of Economics and Public Finance, 2019, 5(2): 203. DOI:10.22158/jepf.v5n2p203 |

| [7] |

马彧菲, 杜朝运. 普惠金融指数测度及减贫效应研究[J]. 经济与管理研究, 2017, 38(5): 45-53. [Ma Yufei, Du Chaoyun. Research on the index measurement of inclusive finance and its effect on poverty reduction[J]. Research on Economics and Management, 2017, 38(5): 45-53.] |

| [8] |

黄益平, 陶坤玉. 中国的数字金融革命: 发展、影响与监管启示[J]. 国际经济评论, 2019(6): 24-35. [Huang Yiping, Tao Kunyu. China's digital financial revolution: Development, impact and regulatory implications[J]. International Economic Review, 2019(6): 24-35.] |

| [9] |

蒋庆正, 李红, 刘香甜. 农村数字普惠金融发展水平测度及影响因素研究[J]. 金融经济学研究, 2019, 34(4): 123-133. [Jiang Qingzheng, Li Hong, Liu Xiangtian. Research on the development level and influencing factors of rural digital financial inclusion[J]. Financial Economics Research, 2019, 34(4): 123-133.] |

| [10] |

郭峰, 熊云军. 中国数字普惠金融的测度及其影响研究: 一个文献综述[J]. 金融评论, 2021, 13(6): 12-23, 117-118. [Guo Feng, Xiong Yunjun. Measurement and impact of digital financial inclusion in china: A literature review[J]. Chinese Review of Financial Studies, 2021, 13(6): 12-23, 117-118.] |

| [11] |

易行健, 周利. 数字普惠金融发展是否显著影响了居民消费——来自中国家庭的微观证据[J]. 金融研究, 2018, 61(11): 47-67. [Yi Xingjian, Zhou Li. Whether the development of digital inclusive finance significantly affects household consumption: Micro evidence from Chinese households[J]. Journal of Financial Research, 2018, 61(11): 47-67.] |

| [12] |

陈慧卿, 陈国生, 魏晓博, 等. 数字普惠金融的增收减贫效应——基于省际面板数据的实证分析[J]. 经济地理, 2021, 41(3): 184-191. [Chen Huiqing, Chen Guosheng, Wei Xiaobo, et al. The effect of digital financial inclusion on increasing income and reducing poverty: An empirical analysis based on provincial panel data[J]. Economic Geography, 2021, 41(3): 184-191.] |

| [13] |

陈平, 王书华, 王小腾. 数字普惠金融对多维相对贫困的影响研究——基于老龄化的视角[J]. 经济问题, 2022, 44(11): 36-43. [Chen Ping, Wang Shuhua, Wang Xiaoteng. Research on the impact of digital financial inclusion on multidimensional relative poverty: From the perspective of aging[J]. On Economic Problems, 2022, 44(11): 36-43.] |

| [14] |

曾德涛. 数字普惠金融对城乡收入差距的非线性影响研究[D]. 广州: 广东财经大学, 2022: 26-42. [Zeng Detao. Study on the Nonlinear Impact of Digital Inclusive Finance on Urban-Rural Income Gap[D]. Guangzhou: Guangdong University of Finance and Economics, 2022: 26-42.]

|

| [15] |

梁榜, 张建华. 数字普惠金融发展能激励创新吗?——来自中国城市和中小企业的证据[J]. 当代经济科学, 2019, 41(5): 74-86. [Liang Bang, Zhang Jianhua. Can the development of digital inclusive finance stimulate innovation?: Evidence from Chinese cities and SMES[J]. Modern Economic Science, 2019, 41(5): 74-86.] |

| [16] |

万佳彧, 周勤, 肖义. 数字金融、融资约束与企业创新[J]. 经济评论, 2020, 41(1): 71-83. [Wan Jiayu, Zhou Qin, Xiao Yi. Digital finance, financing constraints and enterprise innovation[J]. Economic Review, 2020, 41(1): 71-83.] |

| [17] |

谢绚丽, 沈艳, 张皓星, 等. 数字金融能促进创业吗?——来自中国的证据[J]. 经济学(季刊), 2018, 17(4): 1557-1580. [Xie Xunli, Shen Yan, Zhang Haoxing, et al. Can digital finance boost entrepreneurship? Evidence from China[J]. China Economic Quarterly, 2018, 17(4): 1557-1580.] |

| [18] |

Li J, Wu Y, Xiao J J. The impact of digital finance on household consumption: Evidence from China[J]. Economic Modelling, 2020, 86: 317-326. |

| [19] |

梁海涛, 任保平. 长三角城市群金融与环境的耦合协调及时空演化[J]. 统计与决策, 2022, 38(6): 159-163. [Liang Haitao, Ren Baoping. The coupling coordination and spatio-temporal evolution of finance and environment in the Yangtze River Delta urban agglomeration[J]. Statistics & Decision, 2022, 38(6): 159-163.] |

| [20] |

Zhou Y, Zhang C, Li Z, et al. The impact of digital financial inclusion on household carbon emissions: Evidence from China[J]. Journal of Economic Structures, 2023, 12(1): 1-21. |

| [21] |

黄文胜. 数字普惠金融发展对入境旅游消费增长的影响分析[J]. 商业经济研究, 2020, 39(12): 165-168. [Huang Wensheng. Analysis on the impact of digital inclusive finance development on the growth of inbound tourism consumption[J]. Journal of Commercial Economics, 2020, 39(12): 165-168.] |

| [22] |

冉群超, 王庆生. 数字普惠金融助力地区生态旅游发展——来自省级层面的证据[J]. 商业经济研究, 2023, 42(10): 181-185. [Ran Qunchao, Wang Qingsheng. Digital inclusive finance helps regional ecotourism development: Evidence from provincial level[J]. Journal of Commercial Economics, 2023, 42(10): 181-185.] |

| [23] |

谭燕芝, 李云仲, 叶程芳. 省域数字普惠金融与乡村振兴评价及其耦合协同分析[J]. 经济地理, 2021, 41(12): 187-195, 222. [Tan Yanzhi, Li Yunzhong, Ye Chengfang. Evaluation of digital inclusive finance and rural revitalization in provinces and their coupling and collaborative analysis[J]. Economic Geography, 2021, 41(12): 187-195, 222.] |

| [24] |

Naumenkova S, Mishchenko S, Dorofeiev D. Digital financial inclusion: Evidence from Ukraine[J]. Investment Management and Financial Innovations, 2019, 16(3): 194-205. |

| [25] |

马健凯. 河南省数字普惠金融与乡村振兴耦合协调发展研究[D]. 武汉: 中南民族大学, 2022: 22-27. [Ma Jiankai. Research on the Coupling and Coordinated Development of Digital inclusive Finance and Rural Revitalization in Henan Province[D]. Wuhan: South-Central University for Nationalities, 2022: 22-27.]

|

| [26] |

Tchamyou V S, Erreygers G, Cassimon D. Inequality, ICT and financial access in Africa[J]. Technological Forecasting and Social Change, 2019, 139: 169-184. |

| [27] |

赵丽. 数字普惠金融、创新驱动与经济高质量发展[J]. 统计与决策, 2022, 38(15): 104-107. [Zhao Li. Digital inclusive finance, innovationdriven and high-quality economic development[J]. Statistics & Decision, 2022, 38(15): 104-107.] |

| [28] |

孙才志, 梁宗红, 翟小清. 全要素生产率视域下中国海洋经济增长动力机制研究[J]. 地理科学进展, 2023, 42(6): 1025-1038. [Sun Caizhi, Liang Zonghong, Zhai Xiaoqing. Dynamic mechanism of marine economic growth in China from the perspective of total factor productivity[J]. Progress in Geography, 2023, 42(6): 1025-1038.] |

| [29] |

郭向阳, 穆学青, 明庆忠, 等. 旅游地快速交通优势度与旅游流强度的空间耦合分析[J]. 地理研究, 2019, 38(5): 1119-1135. [Guo Xiangyang, Mu Xueqing, Ming Qingzhong, et al. Spatial coupling analysis of rapid transit superiority degree and tourism flow intensity in tourist destination[J]. Geographical Research, 2019, 38(5): 1119-1135.] |

| [30] |

曹芳东, 黄震方, 徐敏, 等. 风景名胜区旅游效率及其分解效率的时空格局与影响因素: 基于Bootstrap-DEA模型的分析方法[J]. 地理研究, 2015, 34(12): 2395-2408. [Cao Fangdong, Huang Zhenfang, Xu Min, et al. Spatial and temporal pattern and influencing factors of tourism efficiency and its decomposition efficiency in scenic spots: An analysis method based on Bootstrap-DEA model[J]. Geographical Research, 2015, 34(12): 2395-2408.] |

| [31] |

刘帅宾, 杨山, 王钊. 基于人口流的中国省域城镇化空间关联特征及形成机制[J]. 地理学报, 2019, 74(4): 648-663. [Liu Shuaibin, Yang Shan, Wang Zhao. Spatial correlation characteristics and formation mechanism of provincial urbanization in China based on population flow[J]. Acta Geographica Sinica, 2019, 74(4): 648-663.] |

| [32] |

陆利军, 李浪, 李成家, 等. 省域国家森林公园网络关注度与旅游吸引力动态耦合协调关系[J]. 经济地理, 2022, 42(3): 150-159. [Lu Lijun, Li Lang, Li Chengjia, et al. Dynamic coupling and coordination relationship between network attention and tourism attraction of provincial national forest parks[J]. Economic Geography, 2022, 42(3): 150-159.] |

| [33] |

刘梦圆. 安徽省数字经济发展的影响因素研究[D]. 合肥: 安徽财经大学, 2022: 33-34. [Liu Mengyuan. Research on Influencing Factors of Digital Economy Development in Anhui Province[D]. Hefei: Anhui University of Finance and Economics, 2022: 33-34.]

|

| [34] |

郭向阳, 穆学青, 明庆忠. "绩效"二元视角下高速交通对旅游发展的影响及空间效应研究——以长三角地区为例[J]. 人文地理, 2022, 37(3): 172-182. [Guo Xiangyang, Mu Xueqing, Ming Qingzhong. The impact of high-speed traffic on tourism development and its spatial effect from the dual perspective of "performance": A case study of the Yangtze River Delta Region[J]. Human Geography, 2022, 37(3): 172-182. DOI:10.13959/j.issn.1003-2398.2022.03.018] |