2. 南京大学 建筑与城市规划学院, 南京 210093;

3. 厦门火炬集团, 厦门 361000

2. School of Architecture and Urban Planning, Nanjing University, Nanjing 210093, China;

3. Xiamen Torch Group Co. LTD, Xiamen 361000, China

进入知识经济时代,创新创业成为提升国家经济竞争力的重要因素[1]。创业投资在创新创业过程中扮演着重要角色。国务院2016年印发的《关于促进创业投资持续健康发展的若干意见》(以下简称《意见》),将创业投资确定为落实创新驱动发展战略的重要举措。经济全球化发展推动城市间的人流、物流、资本流、信息流等广泛联系[2, 3],创业投资也突破本地化限制。创业投资的跨城发展,实则反映资本和技术在城市之间互动配置的过程,并塑造创业投资城市网络[4]。随着中国发展为世界第二大创业投资国,创业投资城市网络成为地理学热点议题[5, 6]。

目前,关于中国创业投资城市网络的研究主要集中在空间结构和影响因素两方面。在空间结构方面,学者主要通过社会网络分析等方法探讨城市等级[7, 8]、城市联系[9, 10]及其时空演变特征[8, 11],发现创业投资联系集中在高行政等级城市[8, 9],并形成以北京、上海、深圳为核心的城市网络空间结构[7, 8];在影响因素方面,学者主要通过回归模型等计量方法分析城市静态属性(如金融、创新、政策等)对网络形成和发展的影响,并证实金融水平、创新能力、政策倾向在促进城市间创业投资联系的作用[8, 12]。整体上,已有研究促进了对中国创业投资城市网络结构及其演化的理解,但对网络形成与发展的影响因素还有待进一步探究。理论上,创业投资关系不仅受投资流入/流出城市静态属性的影响,也可能与城市关系属性(如交通联系、经济联系、社会联系等)有关[4, 6]。相对而言,探究不同维度的城市关系属性对创业投资城市网络综合影响的研究仍然较少。

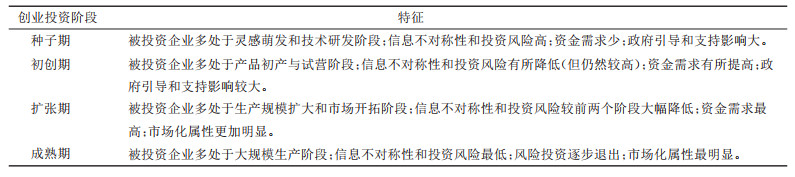

同时,创业投资是一个长期的、多阶段的过程[13]。参照清科私募通划分标准及已有研究[8],根据被投资企业所处阶段、信息不对称性、投资风险、金额特征和市场化水平,创业投资过程包括种子期、初创期、扩张期和成熟期四大阶段(表 1)。其中,种子期和初创期属于早期投资阶段,扩张期和成熟期属于后期投资阶段。已有研究揭示了中国四大阶段创业投资城市网络的空间结构特征以及城市静态属性对网络影响的阶段性差异[8]。理论上,由于四大阶段创业投资在投资风险、信息不对称性、资金需求、市场化程度等方面存在明显差异,城市关系属性对各阶段创业投资也可能表现出不同程度的影响,但鲜有研究证实。基于此,本文引入多维邻近性分析框架,基于2016—2020年四大阶段创业投资事件数据,探究城市关系属性对创业投资城市网络的影响及其阶段性差异,为进一步促进我国创业投资发展提供一定支撑。

| 表 1 四大创业投资阶段的特征 Tab.1 Characteristics of the Four Venture Capital Investment Stages |

图 1展示创业投资城市网络影响因素的分析框架。首先,创业投资城市网络与创业投资流出城市(创投机构所在城市)和创业投资流入城市(被投资企业所在城市)的静态属性特征有关。已有研究表明,创业投资流出城市的金融发展水平,创业投资流入城市的创新能力和服务业发展水平均对创业投资城市网络产生一定影响[8, 12]。

|

图 1 创业投资城市网络影响因素分析框架 Fig.1 The Analytical Framework of the Influence Factors of Venture Capital City Network |

其次,创业投资城市网络受到城市关系属性特征(如本文研究邻近性)的影响。邻近性测度事物间(如企业、城市等)的关系程度。已有研究发现,创投机构倾向于投资本地及其邻近区域的创业者及创业项目[14, 15]。风险资本的地域“粘性”表明,地理邻近性影响创业投资的区位选择[3]。地理邻近性主要测度事物间的空间距离。由于创业投资具有高度的信息不对称性,创投机构亟需与被投资企业的“面对面”互动交流,以更好地了解和熟悉创业者及创业项目[16, 17]。显然,当创投机构与被投资企业位于空间距离较近的城市时,能够降低互动交流的成本,从而促进城市间创业投资联系[17, 18]。从投资阶段来看,早期阶段,被投资企业的治理结构往往尚不完善,相对缺乏可供分析判断的长期财务、产品、信誉等相关记录数据[19],导致创投机构和被投资企业间存在(较)高信息不对称性和投资风险。在此背景下,创投机构更加需要通过近距离接触来了解被投资企业的真实情况,以做出谨慎的投资决定。在对美国创新高地硅谷的已有研究中,也证实了地理邻近性对创业投资早期阶段影响更强[15]。基于上述分析,本文提出以下假设:

H1:地理邻近性对创业投资有着正向影响,并且该影响在早期阶段更强。

当然,地理邻近性只是在空间距离上为创投机构和被投资企业潜在的互动交流提供便利性;而从潜在的互动交流转化为实际的互动交流,还往往受到制度、社会、文化等要素的综合影响。近年来,学者在地理邻近性的基础上,相继提出制度邻近性、文化邻近性、社会邻近性等非地理邻近性概念[20]。实证研究发现,这些非地理邻近性也是促进事物间互动交流的关键因素[21-23]。理论上,地理邻近性与非地理邻近性对创业投资城市网络的影响可能相互交织[24]。一方面,非地理邻近性能够替代地理邻近性的影响(替代效应),抵消空间距离的“摩擦成本”,从而促进空间距离较远的创投机构和被投资企业产生互动交流。另一方面,制度、文化、社会等软环境能够维持或强化地理邻近性的影响(互补效应),从而通过互补机制共同促进创投机构和被投资企业产生互动交流。

具体而言,制度邻近性主要测度事物间多大程度上具有相似的政策制度与规范惯例[24]。在中国,创新创业、风险资本的发展一直受到政府的积极引导与支持[6]。相较而言,行政等级高的城市往往能够提供更有吸引力的创新创业与投资政策支持[25],更有利于促进城市间创投机构和被投资企业间投资关系的发展。从投资阶段来看,早期阶段,政府支持政策一定程度上能够消弭远距离投资带来的信息不对称和高风险问题,促进创业投资。进入后期阶段,信息不对称性和投资风险已大幅降低,创业投资的市场化属性更明显,政府的作用有所弱化。基于上述分析,本文提出以下假设:

H2:制度邻近性对创业投资有着正向影响,并且该影响在早期阶段更大;相对应地,制度邻近性能够替代地理邻近性,并且该效应在早期阶段更明显。

文化邻近性主要测度事物间在多大程度上具有相似的文化和习惯[26]。由于我国历史悠久、民族多元,不同区域和城市在语言、习俗等方面往往存在着较大的文化差异。距离邻近的城市往往身处相似的文化环境,有着相近的语言和价值观,有利于在创投机构和被投资企业之间发挥粘合作用,增强彼此间的身份认同与归属感[27],从而促进城市间创业投资联系。从投资阶段来看,早期阶段面临的信息不对称性和风险较高,更需要相似的文化作为情感纽带,增强创投机构和被投资企业间的相互理解和认识,以促进创业投资联系。基于上述分析,本文提出以下假设:

H3:文化邻近性对创业投资有着正向影响,并且该影响在早期阶段更大;相对应地,文化邻近性与地理邻近性存在互补效应,并且该效应在早期阶段更明显。

社会邻近性主要测度事物在各种社会关系网络中的亲疏远近程度[28]。为控制风险,创投机构的决策往往会考虑以往的创业投资经历[29]。在创业投资过程中,若种子期被投资的创业企业呈现出较好的发展潜力,将进一步促进接下来初创期、扩张期和成熟期的相继跟投[19],从而使得城市间创业投资阶段也呈现出“路径依赖”[30]。基于此,以往的投资经历能够一定程度上缓解远距离投资的信息不对称性,降低投资风险,促进创业投资。基于上述分析,本文提出以下假设:

H4:社会邻近性对创业投资有着正向影响,并且该影响在后期阶段更大;相对应地,社会邻近性能够替代地理邻近性,并且该效应在后期阶段更明显。

3 数据与方法 3.1 数据来源依据2016年印发《意见》中对创业投资的界定以及已有研究[8],本文界定的创业投资涵盖四大阶段。数据来源于清科私募通数据库(https://www.pedata.cn/data/index.html)。该数据库覆盖了中国创业投资及私募股权投资领域事件,被广泛应用于中国创业投资城市网络研究[4, 8]。本文将《意见》发布年份作为实证分析的时间起点,采集2016—2020年中国地级及以上城市的所有创业投资事件数据。其中,每次创业投资事件数据包括投资阶段、投资金额、创投机构和被投资企业名称信息。作者于2021年12月份下载清科私募通数据库,通过识别创业投资事件中创投机构和被投资企业所在城市(空间单元为地级及以上城市),构建从创业投资流出城市i(创投机构所在城市)到创业投资流入城市j(被投资企业所在城市)的有向联系。鉴于本研究主要关注创业投资城市网络,剔除创投机构和被投资企业在相同城市的创业投资事件,最后得到19240条跨城创业投资事件。

3.2 研究方法 3.2.1 社会网络分析法社会网络分析法是基于关系视角对网络特征进行研究的方法。本文借助社会网络分析法来研究我国各阶段创业投资城市网络的特征,选用网络密度测度各阶段创业投资城市网络的紧密程度,以出入度中心势描述各阶段创业投资城市网络的集中程度。

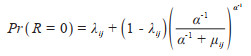

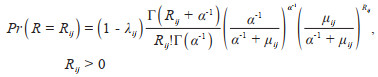

3.2.2 零膨胀负二项模型由于本文的因变量为2016—2020年创业投资流出城市i对创业投资流入城市j的创业投资事件总数Rij(i ≠ j),属于计数变量,观测值的方差明显大于均值且存在大量的0值,宜采用零膨胀负二项模型。该模型包含两个部分:一个是logit回归的膨胀模型,如公式(1),主要回答自变量影响事件发生与否的概论问题(即:Rij是否为0值);另一个是负二项计数模型,如公式(2),主要回答自变量影响事件发生次数多寡的概论问题(即:非0值的Rij大小)。具体公式如下:

|

(1) |

|

(2) |

式中,Pr(R = 0) 与Pr(R = Rij) 分别为R = 0与R = Rij的概率密度,α为测度解释变量离散度的参数,Γ为标准伽马函数,λij为利用logit模型估计的Rij = 0的概率,条件均值μij为因变量服从负二项分布时的期望值。

自变量包括三个部分:第一组自变量为创业投资流入和流出城市的静态属性特征,为控制变量。综合已有研究,共设置3个变量。首先是投资流出城市i的金融发展水平(Financei),用金融机构存贷款总额衡量,发达的金融业能够为创投机构提供风险资金来源、金融服务和相关专业人才[30]。其次是投资流入城市j的创新能力(Innovationj),用城市专利授权数量衡量,高水平的创新能力反映创新创业企业和人才的集聚,表征创新创业发展基础[31]。最后是投资流入城市j的服务业发展水平(Servicej),用第三产业占比衡量,发达的服务业能够为创新创业人才和企业提供生活性和生产性服务保障[12]。城市静态属性特征数据源于《中国城市统计年鉴》,以2016—2020年期间各城市5年数据的均值表征。

第二组自变量是包括地理邻近性与非地理邻近性的多维邻近性变量,是本研究重点考察的变量,衡量方式如下:

(1)地理邻近性(Geographicalij)。通过R语言的geosphere计算创业投资流入和流出城市中心经纬度之间欧氏距离dij,并参考已有研究[32]进行标准化,计算公式如下:

|

(3) |

式中,max dij表示我国城市间最远的距离。Geographicalij取值为1及以上,数值越大,表明城市间的地理邻近性程度越高。

(2)制度邻近性(Institutionalij)。参考已有研究[32],使用创业投资流入和流出城市的行政等级关系作为测度制度邻近性的代理变量。若两城市均为直辖市、副省级城市或省会城市,取值为1,否则为0。

(3)文化邻近性(Cultureij):参考已有研究[22],使用创业投资流入和流出城市的方言差异作为测度文化邻近性的代理变量。根据《中国语言地图集》 [33]划定的方言区(采用中类分类精度),若两城市位于同一方言区,取值为1,否则为0。

(4)社会邻近性(Socialij):参考已有研究[34],根据创业投资流入和流出城市在2011—2015年间是否存在创业投资联系进行测量。若两城市有创业投资联系经历,取值为1,否则为0。

第三组变量是地理邻近性与非地理邻近性的交互项,分别为地理邻近性和制度邻近性、文化邻近性、社会邻近性的乘积,反映地理邻近性与非地理邻近性之间的交互效应[21, 35],若交互项系数为负,说明两个变量之间存在替代效应;若为正,则说明存在互补效应。为尽可能消除交互项变量和独立变量间共线性的可能,所有变量在相乘之前均进行中心化处理。

4 结果分析 4.1 创业投资城市网络的阶段性特征利用ArcGIS绘制2016—2020年中国四大投资阶段创业投资城市网络的空间格局(图 2),统计创业投资城市网络的数量特征并计算各项社会网络指标(表 2),对我国创业投资城市网络的阶段性差异进行分析,可以发现以下特征:

|

图 2 2016—2020年中国四大投资阶段创业投资城市网络的空间格局 Fig.2 The Layout of China's Venture Capital City Network in the Four Investment Stage 2016—2020 注:基于自然资源部标准地图(审图号GS(2020)4619)绘制,比例尺为1:1400万,底图无修改。图中曲线顺时针方向表示创业投资流向。 |

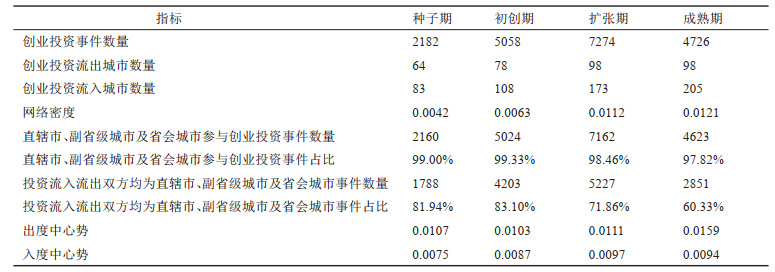

| 表 2 2016—2020年中国四大投资阶段创业投资城市网络数量特征与社会网络指标 Tab.2 The Quantitative Characteristics and Social Network Indicators of Venture Capital City Networks in the Four Investment Stage 2016—2020 |

(1)我国创业投资的重心向中后期阶段偏移。种子期的创业投资事件数量不足其他三个阶段的一半,创业投资流入、流出的城市数量和网络密度也远低于其他三个阶段,这表明中后期阶段创业投资城市网络的覆盖范围更广,联系更为紧密。这一定程度上反映出我国创投机构对风险控制的高度重视,往往只愿摘“成熟的桃子”而缺少对最早期创新创业项目的关注和支持,这也进一步验证了已有实证发现[8]。然而,创业投资作为一个循序渐进的过程,早期创新创业项目实则构成了创新发展的基本盘,创业投资阶段过于后倾的发展现状,可能弱化其产业培育功能,背离其推动高科技成果转化的初衷,影响中国创新创业高质量发展[36]。

(2)我国创业投资在早期阶段更为集中在高行政等级城市内部,在后期阶段渗透到地级市。四大投资阶段中直辖市、副省级城市及省会城市等高行政等级城市参与创业投资事件占比均高于97%,说明高行政等级城市在我国各阶段创业投资城市网络中均占据主导地位。其中,投资流入流出双方均为高行政等级城市的事件在种子期和初创期的占比分别为81.94%和83.10%,而在扩张期和成熟期下降至71.86%和60.33%。创业投资早期阶段的高风险性使得投资者望而生畏,但其对创新创业的催化作用和重大的社会效益使得来自政府的引导和支持尤为必要。诸多高行政等级城市对早期创业投资给出了相关优惠政策,使得创业投资早期阶段在高行政等级城市内更为集中。创业投资后期阶段受高行政等级城市的政策依赖相较早期有所降低,从而逐步向地级市渗透。

(3)后期阶段创业投资城市网络的中心化水平更高。后期阶段创业投资城市网络的出入度中心势均高于早期阶段。我国创业投资城市网络的出度中心势在种子期和初创期分别为0.0107和0.0103,在扩张期和成熟期提升至0.0111和0.0159;入度中心势也由种子期和初创期的0.0075和0.0087,上升至扩张期和成熟期的0.0097和0.0094。这反映了尽管更多的地级市参与到后期阶段创业投资城市网络中,但他们的投资联系对象仍集中于北京、上海、深圳等少数城市,网络的中心性更强。创业投资后期阶段具有更明显的市场化运作属性,更容易向少数创新创业氛围浓郁、创投行业发展良好的城市集聚,该结果与前人的研究结论一致[8]。

4.2 多维邻近性对创业投资城市网络的影响在回归模型之前,对自变量进行相关性分析,所有自变量间的相关系数均小于0.4。针对四大投资阶段,在城市静态属性特征控制变量与地理邻近性自变量(模型1)的基础上,加入非地理邻近性自变量及其与地理邻近性自变量的交互项(模型2),以考察多维邻近性对中国创业投资城市网络的综合影响。所有模型均通过卡方检验,Alpha系数也通过卡方检验和Z检验,说明零膨胀负二项模型有效。表 3报道模型结果。

| 表 3 零膨胀负二项模型结果 Tab.3 Parameter Estimation Results of Zero-inflated Negative Binomial Regression |

模型1中,投资流出城市的金融发展水平、投资流入城市的创新能力和服务业发展水平对各阶段创业投资城市网络均有显著正向的作用,说明投资流出城市的金融发展水平越高、投资流入城市的创新能力和服务业发展水平越强,跨城创业投资的发生概率越高。总体上,投资流出城市的金融发展水平对初创期和扩张期的影响较大,这是因为这2个阶段投资金额最大,需要大规模的资金保障。投资流入城市的创新能力以及服务业发展水平对早期阶段的影响较大,这是因为创业投资早期阶段更重视创新创业灵感和技术研发,对孵化相关配套服务的要求也更高。

模型1中,地理邻近性对各阶段创业投资城市网络均有显著正向的影响,说明空间距离近的城市之间发生创业投资的概率更高。尽管信息技术的快速发展提供了线上交流的新选择,但“面对面”互动交流仍然是促成高风险的创业投资活动的充分条件。从四大阶段的影响系数看,地理邻近性在后期阶段的影响更大。该结果与假设1不一致,可能与高行政等级城市主导我国早期阶段创业投资网络有关。高行政等级城市间的创业投资联系一定程度上跨越了空间距离的限制。而进入创业投资后期阶段,随着更多城市进入创业投资网络,创投机构在全国范围内具有更多的选择权,地理邻近性则在投资对象选择过程中发挥着重要作用。

模型2中,制度邻近性对各阶段创业投资城市网络均有显著正向的影响,说明创业投资倾向于在政策支持力度较大的城市间展开。比较各阶段的影响系数发现,制度邻近性在创业投资早期阶段的影响系数更大,验证了假设2。早期阶段风险高,获得创业投资的困难大,亟需通过政府的扶植来实现高科技成果的转化,受到制度邻近性的影响更大。后期阶段风险下降,市场化属性增强,受到制度邻近性的影响较小。地理邻近性和制度邻近性的交互项在种子期和初创期显著为负,说明制度邻近性能够替代地理邻近性在早期阶段的影响。这一结果进一步验证了制度邻近性在中国创业投资早期阶段的主导性角色。对于高行政等级城市,即使空间距离较远,也可能在早期阶段发生高概率的创业投资联系。

文化邻近性对各阶段创业投资城市网络的影响均不显著,与假设3不一致。该结果说明文化、语言的差异并没有显著影响跨城创业投资的发生概率。究其原因,创新创业和风险投资从业人员往往拥有高学历和高流动性特征,从而具有多样化的文化背景,使得文化邻近性难以影响创业投资联系。地理邻近性和文化邻近性的交互项在各阶段创业投资城市网络的影响系数也均不显著,说明二者既不存在替代效应,也不存在互补效应。

社会邻近性对各阶段创业投资城市网络均起到显著的促进作用。已有的创业投资联系为创投机构和被投资企业间建立“熟人”社会关系创造了条件,信任关系能够减少信息不对称性带来的交易成本,从而促进创业投资联系。比较阶段性差异发现,社会邻近性的影响系数在初创期之后有所提升。创业投资后期阶段会受到种子期所建立的“熟人”社会关系的影响,进一步展开跟投,因此后期阶段受到社会邻近性的影响更大,验证了假设4。地理邻近性和社会邻近性的交互项在后期阶段显著为负,说明社会邻近性能够替代地理邻近性在后期阶段的影响。2个城市之间早期的创业投资联系所培养的“熟人”社会关系一定程度上能够在创业投资后期阶段跨越空间距离的负向影响,创投机构对被投资企业的信任度越高,就越可能在后期追加资金投入。

5 结论与建议本文基于2016—2020年创投机构与被投资企业间的创业投资事件数据,分析中国种子期、初创期、扩张期和成熟期的创业投资城市网络特征,并通过零膨胀负二项模型探究多维邻近性对各阶段创业投资城市网络的影响,得到以下结论:①中国创业投资城市网络具有投资阶段后倾的特征;创业投资在早期阶段更集聚在高行政等级城市,在后期阶段渗透到地级市;尽管后期阶段有更多地级市参与,但创业投资仍围绕北京、上海、深圳等少数城市展开,网络的中心性更强。②投资流入、流出城市的静态属性(投资流出城市的金融发展水平、投资流入城市的综合创新能力和第三产业发达程度)对各阶段创业投资城市网络均有显著正向的作用。其中,投资流出城市的金融发展水平对初创期和扩张期的影响较大,投资流入城市的创新能力以及服务业发展水平对早期阶段的影响较大。③地理邻近性、制度邻近性和社会邻近性对各阶段创业投资城市网络均有显著的作用,而文化邻近性影响并不显著。其中,地理邻近性和社会邻近性对创业投资后期阶段影响更大,制度邻近性对创业投资早期阶段影响更大。④制度邻近性和社会邻近性分别在早期阶段和后期阶段对地理邻近性产生替代效应。

总体上,本研究验证了不同维度的城市关系属性对创业投资城市网络的影响及其阶段性差异。地理邻近性、制度邻近性和社会邻近性能够促进创业投资,该研究发现与已有研究相一致。然而,中国创业投资在早期阶段向高行政等级城市集聚的特征,导致多维邻近性对不同阶段创业投资的影响特征与西方文献不同,该结论为全球创业投资城市网络研究提供新的案例发现。本文的发现证明,早期阶段对创业投资做出一定的政策干预有利于促进创业投资城市网络发展。一方面,政策干预不仅能够直接促进早期阶段的创业投资,改变投资阶段严重后倾的发展现状,还能通过对早期阶段地理邻近性的替代作用,扩大创业投资的范围,捕捉更优质的创业企业。另一方面,优质的早期投资能够进一步吸引创业投资后期阶段的跟投,最终实现创业投资全过程的高质量发展。本研究的不足之处在于仅将创业投资作为一个总体探讨,没有深入分析不同行业创业投资的差异。未来的研究可以分行业对不同阶段创业投资城市网络的特征和邻近性影响特征差异做进一步的探讨。

| [1] |

吕拉昌, 赵彩云. 中国城市创新地理研究述评与展望[J]. 经济地理, 2021, 41(3): 16-27. [Lv Lachang, Zhao Caiyun. Review and prospect of the urban innovation geography of China[J]. Economic Geography, 2021, 41(3): 16-27.] |

| [2] |

王波, 雷雅钦, 张琪. 环南海区域跨境航空网络空间结构演化[J]. 人文地理, 2022, 37(1): 164-170. [Wang Bo, Lei Yaqin, Zhang Qi. Spatial structure evolution of international air network in the South China Sea region[J]. Human Geography, 2022, 37(1): 164-170.] |

| [3] |

Zhen F, Wang B, Wei Z. The rise of the internet city in China: Production and consumption of internet information[J]. Urban Studies, 2014, 52(13): 2313-2329. DOI:10.1186/s12889-024-18569-9 |

| [4] |

庄德林, 刘雨晨, 王帅. 高铁通车对中国城市创业投资网络的影响——基于跨城市创业投资事件的实证研究[J]. 地理科学进展, 2021, 40(10): 1626-1638. [Zhuang Delin, Liu Yuchen, Wang Shuai. Impact of high-speed railway on Chinese urban venture capital network: Empirical study based on cross-city venture capital events[J]. Progress in Geography, 2021, 40(10): 1626-1638. DOI:10.18306/dlkxjz.2021.10.002] |

| [5] |

杜德林, 王姣娥. 基于空间视角的风险投资研究进展与展望[J]. 地理科学进展, 2022, 41(3): 477-487. [Du Delin, Wang Jiao'e. Progress and prospects of venture capital research from the spatial perspective[J]. Progress in Geography, 2022, 41(3): 477-487.] |

| [6] |

Pan F, Yang B. Financial development and the geographies of startup cities: Evidence from China[J]. Small Business Economics, 2019, 52(3): 743-758. DOI:10.1007/s11187-017-9983-2 |

| [7] |

Pan F, Zhao S X B, Wójcik D. The rise of venture capital centres in China: A spatial and network analysis[J]. Geoforum, 2016(75): 148-158. |

| [8] |

庄德林, 王鹏鹏, 许基兰, 等. 中国创业投资城市网络空间结构演变研究——基于四大投资阶段的分析视角[J]. 地理科学, 2020, 40(8): 1256-1265. [Zhuang Delin, Wang Pengpeng, Xu Jilan, et al. Spatial structure evolution of China's venture capital city network: Based on the analysis perspective of four investment stages[J]. Scientia Geographica Sinica, 2020, 40(8): 1256-1265.] |

| [9] |

钱肖颖, 孙斌栋. 基于城际创业投资联系的中国城市网络结构和组织模式[J]. 地理研究, 2021, 40(2): 419-430. [Qian Xiaoying, Sun Bindong. The spatial structures and organization patterns of China's city network based on inter-city startup investments[J]. Geographical Research, 2021, 40(2): 419-430.] |

| [10] |

赵玉萍, 汪明峰, 唐曦. 长三角一体化背景下的城市空间联系与规划——基于风险投资活动的研究[J]. 城市规划, 2020, 44(6): 55-64. [Zhao Yuping, Wang Mingfeng, Tang Xi. Urban spatial connection and planning under the background of the integration of the Yangtze River Delta: A study based on venture capital activities[J]. City Planning Review, 2020, 44(6): 55-64.] |

| [11] |

Wu K, Wang Y, Zhang H O, et al. The pattern, evolution, and mechanism of venture capital flows in the Guangdong-Hong Kong-Macao Greater Bay Area, China[J]. Journal of Geographical Sciences, 2022, 32(10): 2085-2104. |

| [12] |

方嘉雯, 刘海猛. 京津冀城市群创业风险投资的时空分布特征及影响机制[J]. 地理科学进展, 2017, 36(1): 68-77. [Fang Jiawen, Liu Haimeng. How and why venture capital flows in the Beijing-Tianjin-Hebei Urban Agglomeration[J]. Progress in Geography, 2017, 36(1): 68-77.] |

| [13] |

任玉珑, 米旭明. 创业投资生命周期决策方法研究[J]. 中国软科学, 2003(2): 136-139. [Ren Yulong, Mi Xuming. A study on the life cycle assessment of venture capital investment[J]. China Soft Science, 2003(2): 136-139.] |

| [14] |

Martin R, Berndt C, Klagge B, et al. Spatial proximity effects and regional equity gaps in the venture capital market: Evidence from Germany and the United Kingdom[J]. Environment and Planning a-Economy and Space, 2005, 37(7): 1207-1231. |

| [15] |

Chen H, Gompers P, Kovner A, et al. Buy local? The geography of venture capital[J]. Journal of Urban Economics, 2010, 67(1): 90-102. |

| [16] |

Zook M A. The knowledge brokers: Venture capitalists, tacit knowledge and regional development[J]. International Journal of Urban and Regional Research, 2004, 28(3): 621-641. |

| [17] |

Tian X, Kou G, Zhang W. Geographic distance, venture capital and technological performance: Evidence from Chinese enterprises[J]. Technological Forecasting and Social Change, 2020(158): 120155. DOI:10.1016/j.techfore.2020.120155 |

| [18] |

Colombo M G, D'adda D, Quas A. The geography of venture capital and entrepreneurial ventures' demand for external equity[J]. Research Policy, 2019, 48(5): 1150-1170. |

| [19] |

马军伟, 王剑华. 创业投资"阶段后移"的解释——基于博弈论的分析[J]. 中国科技论坛, 2011(10): 125-130. [Ma Junwei, Wang Jianhua. Explaination of venture capital investment stage moving back[J]. Forum on Science and Technology in China, 2011(10): 125-130.] |

| [20] |

Boschma R A. Proximity and innovation: A critical assessment[J]. Regional Studies, 2005, 39(1): 61-74. |

| [21] |

Cao Z, Derudder B, Peng Z. Interaction between different forms of proximity in inter-organizational scientific collaboration: The case of medical sciences research network in the Yangtze River Delta region[J]. Papers in Regional Science, 2019, 98(5): 1903-1924. |

| [22] |

杨文龙, 胡志丁, 史文天. 多维邻近性视域下大北极国家能源贸易网络的演进动力研究[J]. 人文地理, 2022, 37(2): 31-40, 93. [Yang Wenlong, Hu Zhiding, Shi Wentian. The evolutionary dynamics of the energy trade networks in the Pan Arctic Stata based on the perspective of multi-dimension proximity[J]. Human Geography, 2022, 37(2): 31-40, 93.] |

| [23] |

Noonan L, O'leary E, Doran J. The impact of institutional proximity, cognitive proximity and agglomeration economies on firm-level productivity[J]. Journal of Economic Studies, 2021, 48(2): 257-274. |

| [24] |

Knoben J, Oerlemans L A G. Proximity and inter-organizational collaboration: A literature review[J]. International Journal of Management Reviews, 2006, 8(2): 71-89. |

| [25] |

王波, 雷雅钦, 易丹然, 等. 广东省国有企业空间组织网络演化——基于有向加权网络的分析[J]. 经济地理, 2021, 41(12): 142-148. [Wang Bo, Lei Yaqin, Yi Danran, et al. Spatial organization network evolution of state-owned enterprise in Guangdong province: An empirical analysis based on directed weighted network[J]. Economic Geography, 2021, 41(12): 142-148.] |

| [26] |

Teixeira A A C, Santos P, Brochado A O. International R&D cooperation between low-tech SMEs: The role of cultural and geographical proximity[J]. European Planning Studies, 2008, 16(6): 785-810. |

| [27] |

王波, 甄峰, 朱贤强. 互联网众创空间的内涵及其发展与规划策略——基于上海的调研分析[J]. 城市规划, 2017, 41(9): 30-37, 121. [Wang Bo, Zhen Feng, Zhu Xianqiang. Connotation, development and planning strategies of maker space for internet entrepreneurs: Research and analysis based on Shanghai[J]. City Planning Review, 2017, 41(9): 30-37, 121.] |

| [28] |

展亚荣, 谷人旭. 中国网络游戏产业合作网络特征及其多维邻近性机制[J]. 地理科学进展, 2022, 41(7): 1145-1155. [Zhan Yarong, Gu Renxu. Characteristics and multi-dimensional proximity mechanism of the online game industry cooperative network in China[J]. Progress in Geography, 2022, 41(7): 1145-1155.] |

| [29] |

Chen K, Liu Y, Chen Q. How much does history matter? An analysis of the geographic distribution of venture capital investment in the U. S. biotechnology industry[J]. Industrial Geographer, 2009, 6(2): 31-55. |

| [30] |

林晓, 徐伟, 杜德斌, 等. 上海市风险投资企业的空间分布与"技术—资本"地理邻近性[J]. 地理学报, 2019, 74(6): 1112-1130. [Lin Xiao, Xu Wei, Du Debin, et al. Spatial pattern and technology-capital geographic proximity of venture capital firms in Shanghai[J]. Acta Geographica Sinica, 2019, 74(6): 1112-1130.] |

| [31] |

王俊松, 颜燕, 胡曙虹. 中国城市技术创新能力的空间特征及影响因素——基于空间面板数据模型的研究[J]. 地理科学, 2017, 37(1): 11-18. [Wang Junsong, Yan Yan, Hu Shuhong. Spatial pattern and determinants of Chinese urban innovative capabilities base on spatial panel data model[J]. Scientia Geographica Sinica, 2017, 37(1): 11-18.] |

| [32] |

周锐波, 邱奕锋, 胡耀宗. 中国城市创新网络演化特征及多维邻近性机制[J]. 经济地理, 2021, 41(5): 1-10. [Zhou Ruibo, Qiu Yifeng, Hu Yaozong. Characteristics, evolution and mechanism of inter-city innovation network in China: From a perspective of multi-dimensional proximity[J]. Economic Geography, 2021, 41(5): 1-10.] |

| [33] |

李荣, 熊正辉, 张振兴, 等. 中国语言地图集[M]. 北京: 商务印书馆, 2012. [Li Rong, Xiong Zhenghui, Zhang Zhenxing, et al. Language Atlas of China[M]. Beijing: Commercial Press, 2012.]

|

| [34] |

戴靓, 刘承良, 王嵩, 等. 长三角城市科研合作的邻近性与自组织性[J]. 地理研究, 2022, 41(9): 2499-2515. [Dai Liang, Liu Chengliang, Wang Song, et al. Proximity and self-organizing mechanisms underlying scientific collaboration of cities in the Yangtze River Delta[J]. Geographical Research, 2022, 41(9): 2499-2515.] |

| [35] |

贺灿飞, 金璐璐, 刘颖. 多维邻近性对中国出口产品空间演化的影响[J]. 地理研究, 2017, 36(9): 1613-1626. [He Canfei, Jin Lulu, Liu Ying. How does multi-proximity affect the evolution of export product space in China?[J]. Geographical Research, 2017, 36(9): 1613-1626.] |

| [36] |

何谦, 杨海林. 我国创业投资阶段分布不均衡性的形成机理及其影响[J]. 科学学与科学技术管理, 2007(4): 126-129, 134. [He Qian, Yang Hailin. A research on the reason and influence of Chinese pockety distributing of venture capital on investment stages[J]. Science of Science and Management of S.& T., 2007(4): 126-129, 134.] |