2. 西安交通大学 经济与金融学院, 西安 710049;

3. 西安财经大学 经济学院, 西安 710100

2. School of Economics and Finance, Xi'an Jiaotong University, Xi'an 710049, China;

3. School of Economics, Xi'an University of Finance and Economics, Xi'an 710100, China

伴随着宏观经济一体化发展和微观经济的精细化分工,现代金融已成为经济发展的重要驱动力,但与此同时,金融风险会通过金融市场形成的金融网络,产生放大机制而形成系统性经济危机[1],据中国人民银行金融稳定局(2021)研究报告显示,自2002年以来,中国金融市场持续处于波动频繁的高压力状态,这既与国际金融危机的关联性影响有关,也与我国金融业高速发展与监管滞后的不匹配有关[2]。对此,国务院、银保监会、中国人民银行等管理部门相应出台了一系列规章制度及行动方案,以防范化解金融风险①。但地区金融风险依然频发,给地区经济高质量发展带来诸多阻碍。2008年山东海东集团违规担保、2017年东营天信集团非法集资、2019年包商银行破产等典型案例,均反映出地区金融风险对于国家金融安全影响的重要性,这使得防范地区金融风险成为重要的研究议题,而要研究金融风险防范问题,先要明确我国金融风险水平及空间变动特征。

学术界对金融风险的成因、评估方法及空间特征均进行了一定研究[3-4]。在金融风险成因方面,普遍认为其来自金融市场参与者的不确定性行为,当存在外在冲击导致金融产品价格剧烈波动,或市场主体丧失债务清偿能力,将会导致金融风险,并在金融机构间蔓延,引发连锁性金融危机[5-7]。在金融风险水平评估分析方面,国外现有文献多关注系统性金融风险水平评估,模型主要包括骆驼评价法(CAMEL)、穆迪模型(Moody's Model)、标准普尔模型(Standard Poor's Model)和惠誉评级(Fitch Ratings)等,但以上方法在应用于区域金融风险评估时仍存在诸多局限,原因在于不同地区金融风险的影响因素存在异质性,且以上模型无法考量具体指标对金融风险的影响机制,因此并不适用于评估中国金融风险的空间差异。鉴于此,有学者在对以上模型拓展的基础上,使用模糊评价法、层次分析法等构建评价模型评估地区金融风险。在具体指标选取方面,以经济增长、通货膨胀、对外贸易等作为宏观指标,以银行业为主体的金融机构经营监管指标作为微观指标[8],或从宏观金融发展、地区经济发展、地区金融发展等类似维度综合选取指标[9];或从银行业市场、证券业市场、外汇市场、股票市场、债券及保险市场等维度选取发展状态的评价指标[10];也有学者从更为微观的角度入手,以民间借贷规模等作为金融风险的具体表现方面进行测度[11]。尽管如此,在指标选取和权重确定上依然存在诸多分歧,如指标选取的差异来自于对金融风险的评判标准和外显特征;权重确定的差异在于对指标重要性的主动赋权或是客观评判。在金融风险水平空间差异分析方面,不少学者认为,我国区域性金融风险不断增强且存在较大的地区差异,金融、企业、政府、家户部门的经济活动[12]、非正规金融[13]及杠杆率[14]的区域化差异是导致金融风险空间差异的重要原因。从金融风险的差异变动来看,部分学者通过研究发现,由于各区域的资源禀赋、经济条件、区位功能定位等有所不同,加之我国四大地区发展规划存在差异,导致各区域金融风险差异不断扩大,引致全国整体金融风险空间差异呈现不断扩大的趋势[15]。也有学者认为,由于市场不确定性和信息不对称性的存在,地区金融风险上升会降低投资者的信用评级及对风险的容忍度,导致投资者重新配置资本资产,将金融风险传导至其他地区,引致金融风险从局部扩散至整个金融体系[16],从而缩小金融风险的空间差异。

综上所述,虽然学术界对金融风险的成因、水平评估及空间差异分析进行了大量研究,但仍存在以下几点不足:一是多关注金融部门引致的系统性金融风险,缺乏对地区金融风险的深入分析,虽提出了企业、地方政府和家庭也会引发金融风险,但却忽视了宏观环境对金融部门、企业、地方政府和家庭决策的影响,在金融风险指标构建中并未纳入宏观环境的相关指标,致使指标体系有待完善;二是对金融风险空间差异的变动趋势研究存在较大分歧,在探索金融风险空间差异的变动趋势时忽视了地区间金融风险联动特征,致使整体性金融风险预警缺乏客观依据。与已有研究相比较,本文的主要贡献为:一是从金融系统、企业、家庭、政府和宏观环境五个维度构建了评估地区金融风险水平的指标体系,并使用熵权法对各指标体系进行客观赋权,评估地区金融风险水平,并分解其来源、揭示地区金融风险的成因;二是使用Dagum基尼系数法与空间计量模型等实证分析方法对我国四大板块的金融风险空间差异进行测算,回应对于以往金融风险空间差异变动趋势的分歧,为构建“联防联控”的地区金融风险防范体系提供客观依据。

2 中国地区金融风险水平评价 2.1 中国地区金融风险水平的评价指标体系构建基于以往研究及金融风险的成因,本文认为地区金融风险来源于金融机构、企业部门、政府部门、家庭部门、宏观环境等五个部分,于是,从这五部分构建地区金融风险评估指标体系,如表 1所示。需要特别说明的是,由于政府部门会通过地方政府债务与宏观调控作用于金融市场,从而影响金融风险,因此,从地方政府债务和经济政策两个维度构建具体指标,在地方政府债务方面,选择了债务与财政收支能力等相关指标,而在政府经济政策方面,选择地区金融机构服务密度、地区GDP增长率、通货膨胀率、地区固定资产投资增长率和地区信贷增速适度率等具体表征。需要特别说明的是:政府实施经济政策的目标在于进行宏观调控,GDP增长率能反映当地经济政策是否得当,而地区通货膨胀率关乎地区企业部门的借贷成本和家庭部门的资产配置决策,地区固定资产投资增长率反映了地区市场主体对未来发展的信心和稳定预期,二者共同决定了政府经济政策调控方向,故在政府经济政策方面选择了以上几个指标。此外,由于金融风险由金融部门、企业部门、政府部门、家庭部门和宏观环境五个维度的测度指标组成,为使这五个维度权重一致,在使用熵值法进行指标测算时,对各维度单独进行加权加乘得出各维度指数,而后计算五个维度总体均值作为金融风险总指数。

| 表 1 金融风险测度指标体系 Tab.1 Regional Financial Risk Measurement Indicator System |

本文使用我国大陆31个省(除港、澳、台外)2007 —2019年的样本数据进行测算,之所以数据截止年份为2019年,原因在于,2020年之后全球发生公共卫生事件,给金融发展造成重要影响,致使各指标数据不再平稳。本文主要数据来源于《中国统计年鉴》、《中国金融年鉴》、CNRDS数据库、CCER数据库,部分缺失数据通过在各省统计局网站查找补齐。在对地区金融风险水平测算的过程中,使用客观赋权的熵值法对地区金融风险所涉及的33个指标进行聚合,具体分两个层次进行,先使用熵值法计算政府、企业、家庭、金融部门以及宏观环境各自带来的风险值,在此基础上进一步测算总的地区金融风险值。地区金融风险水平部分年份结果展示如图 1。

|

图 1 2007、2013及2019年各省份金融风险水平分布差异 Fig.1 Spatial Variation of Financial Risk Level in Different Provinces in 2007, 2013 and 2019 注:该图基于国家测绘地理信息局标准地图服务网站下载的审图号为GS(2020)4632号的标准地图(比例尺:1:1100万),底图无更改。 |

经测算得出,考察期内全国金融风险均值为0.2305,以此为分界点,我国北京、福建、广东、江苏、辽宁、山东、上海和浙江等地属于金融高风险地区,而贵州、河北、江西与重庆金融风险均较低,此外,全国总体的金融风险逐年降低,年均降幅为1.12%,但纵观各省金融风险排位却随时间发生了较大变化,其中,降幅最大的为福建省,年均降低速率为9.96%,可见,福建省的金融风险平均水平虽在2007和2013年均处于高位,但当前金融风险已得到明显控制,未来风险防控压力较小。此外,新疆、黑龙江的金融风险虽总体呈降低趋势,但2019年较2013年却有一定反弹,未来金融风险防范压力仍在。辽宁、浙江和广东在2007、2013和2019年的金融风险水平持续处于高位,究其原因在于这几个省份对外贸易发展迅速,企业发展受国际环境影响较大,江西和贵州不仅金融风险均值较低,且随时间推移,风险还不断减小,可见,未来这两个省份的金融发展将对经济稳定增长起到重要作用,但仍需防范贵州等省份大数据发展对金融风险的冲击。

3 中国地区金融风险空间差异测算将我国大陆31个省域划分为东、中、西及东北部四大板块,更精准客观描述金融风险的区域差异,并采用Da‐ gum基尼系数及其分解方法探究中国四大板块省份金融风险差异。Dagum基尼系数的计算方法如式(1)所示:

|

(1) |

式(1)中,k代表考察板块总数,j和h为各板块及总体下标,n表示考察省域个数,i和r为省域下标。nj(nh)为第j(h)板块内部省域数量,yij (yhr)为第j(h)板块内省域i(r)金融风险熵值,Finsk表示所有考察金融风险均值。

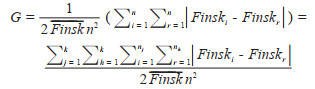

3.1 省域间差异测算表 2显示了我国四大板块内部各省份间金融风险水平差异,得出:中部与东北各省份间金融风险水平差异最大,这主要是由于黑龙江、吉林与辽宁的金融风险变动趋势存在显著差异,在考察期内,黑龙江的金融风险水平不断降低,而吉林和辽宁的金融风险水平不断扩大,且辽宁的金融风险增长率跃升为全国最高,年均值达到8.04%,究其原因在于辽宁的金融部门与企业部门等引致的金融风险水平较高,且艾洪德和张羽也认为辽宁省金融监管不力、资本市场发展存在弊端、国企改革落后、民企融资困难、银行体系脆弱、信用制度建设滞后共同导致了辽宁省存在较高的金融风险[17]。东部与西部地区各省份间金融风险水平次之,但总体来看,各板块内省份间的基尼系数平均差异不大,但各年份差异较明显,东部地区2007、2008与2012年省份间金融风险水平差异远低于中部、西部及东北地区,这一研究结论与刘凤根等的研究结论并不一致[15],究其原因在于,前人研究未考虑家庭部门决策对金融风险的引致作用,在指标中未纳入家庭部门,但家庭部门非理性预期和悲观情绪会导致金融挤兑,进而造成较严重的金融风险。中部地区考察期内各省份间金融风险差异稳定在0.2左右,而西部地区各省份间金融风险差异在2010年与2016年均较低,明显低于其他三个板块,东北地区各省份间金融风险差异仅在2013年处于最低水平。

| 表 2 各板块金融风险的省域间差异测算结果 Tab.2 Measurement Results of Intra group Differences of Regional Financial Risks |

在对四大板块内部各省份间金融风险空间差异进行分析基础上,进一步分析四大板块间金融风险差异(见图 2)。从水平差异分析,在考察期内,四大板块中金融风险差异最大的为东北地区与其他三大板块间差异,差异均值达到0.2135,其中,东北与中部地区金融风险差异最大,是差距最小的中部与东部间差异的3.79倍。而西部地区与其他三大板块的平均差异为0.1297,中部地区与其他三大板块的平均差异为0.1339,东部地区与其他三大板块的平均差异为0.1090,可见,东北地区是阻碍金融风险整体防范的最大阻力,未来东北地区应该不断提升金融风险防范能力,使我国四大板块金融系统趋向整体稳定态势。从变动趋势分析,样本考察期内,东北与中部间金融风险差异波动最为剧烈,但总体呈波动式下降趋势,期末较期初的板块间差距呈明显缩小趋势;而东部与西部地区间、东部与中部地区间金融风险差距在考察期内变动较为平稳,其中,东部与中部间差距在期末较期初小幅缩小,而东部与西部地区间金融风险差距却在期末较期初有所扩大。从考察期整体来看,各板块间差异在样本考察期内还是呈增长趋势,其中,年均增幅最大的为东部与西部间差异,达到25.98%,增幅最小的为东部与中部间差异,仅为3.27%,可见,东部与西部间金融风险的协同防范机制亟需搭建,未来应注重联合东部与西部的银行与信贷机构,探索整体金融风险防范方案。

|

图 2 四大板块金融风险组间差异变动趋势图 Fig.2 Variation Trend of Financial Risk Group Differences in Four Major Sectorse |

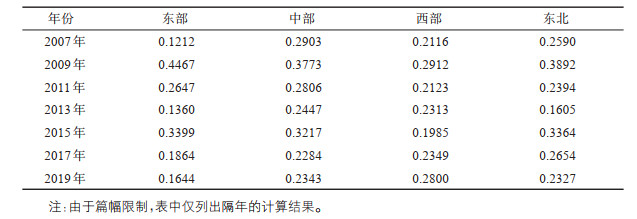

利用Dugam基尼系数对我国金融风险差异的来源进行分解,结果如表 3所示。

| 表 3 金融风险空间差异来源分解结果 Tab.3 Decomposition Results of Sources of Financial Risk Spatial Differences |

表 3表明,考察期内金融风险的总体空间差异均值为0.2388,板块内各省份间差异贡献率均值为25.57%、组内与组间重叠部分造成的超变密度空间差异贡献率均值为28.05%,而四大板块间金融风险的空间差异贡献率均值为46.37%,可见,金融风险的空间差异主要来源于板块间的差异,这是由于四大板块各自的经济发展水平不同所引致的,刘超和张瑞雪等研究表明,宏观经济风险与金融风险间存在交互作用,且宏观经济风险对金融风险的促进作用不断增强[18],可见,因四大板块的经济发展水平存在显著差异,进而导致经济风险所引致的金融风险存在一定差异。此外,金融风险总体的空间差异变动较为平稳,表明了自2007—2019年我国地区金融风险空间差异变动幅度不大,尚未形成区域间联动机制以实现共同防范金融风险的目标。

4 中国地区金融风险空间差异表现及成因分析 4.1 金融风险的空间差异表现分析为分析地区金融风险的空间扩散机制,利用MI指数计算金融风险增长率的局部集聚特征。在局部集聚特征检验中,位于第一、二、三、四象限省份分别为风险水平高—高(HH)集聚、低—高(LH)集聚、低—低(LL)集聚和高—低(HL)集聚,为清晰展示这一集聚特征的区域变化,绘制图 3的地图。综合来看,我国金融风险增长率大部分具有LH型和HL型集聚特征,即相邻地区间金融风险空间差异较大,这使得在地理距离的作用下,邻近区域间更易发生金融风险蔓延。对比分析图 3中a、b和c得出,HH型集聚区由中西部省域向中东部省域转移,HL型集聚区出现“北方—南方—北方”的转移特征,可见,我国金融风险存在由东向西,由北向南再向北的空间扩散特征,且在这一扩散过程中,HH型集聚区的数量不断减少,而HL和LH型集聚区增加,证明我国金融风险空间差异随时间有所扩大。

|

图 3 各省金融风险空间集聚特征演化 Fig.3 Evolution of Spatial Agglomeration Characteristics of Financial Risks in Each Province 注:该图基于国家测绘地理信息局标准地图服务网站下载的审图号为GS(2020)4632号的标准地图(比例尺:1:1100万),底图无更改。 |

为评估各个板块间的金融风险存在何种差异变动趋势,构建空间计量模型,并通过LM、LR、Wald等检验进行模型优选,在此,列出模型的一般形式如式(2)所示,分析结果如表 4所示。

|

(2) |

| 表 4 金融风险的空间差异变动估计结果 Tab.4 Estimated Results of Spatially Varying Changes in Financial Risk |

式(2)中,Wij为空间权重矩阵,具体使用我国各省份经纬度计算地理距离的倒数,表征

在对全国总体、东、中、西及东北地区四大板块的样本数据进行个体效应、时期效应、LM、LR及Wald检验之后,得出全国总体适用双向固定的SEM模型、东部地区适用双固定效应的SDM模型、中部地区与东北地区适用个体固定效应下OLS模型、西部地区适合使用双向固定效应的OLS模型。从总体分析,全国金融风险存在显著的条件β收敛趋势,收敛速度为0.7797,即我国各省份的金融风险水平整体趋向同水平发展,金融风险在时间上具有显著的负向关联性,此外,θ的估计系数表明了邻近地区金融风险水平提升会使本地区金融风险水平明显降低,可见,金融风险空间差异扩大的原因在于邻近地区金融风险带来的空间挤出效应。同时,互联网发展与房地产泡沫加速提升了地区金融风险,从而会加速扩大地区金融风险空间差异,而经济发展水平对金融风险具有收敛作用,且能降低地区金融风险水平,周开国和季苏楠也研究得出经济发展水平超前的省份对区域金融风险的抵御能力较强,这与本文的研究结论一致[21],但本地区金融风险抵御能力增强会导致邻近地区金融风险水平提升,从而扩大地区金融风险差异。四大板块估计结果显示,各板块的金融风险均存在显著的条件β收敛趋势,即地区金融风险差异随时间趋于稳态,但东北地区收敛速度明显低于其他三个板块。此外,仅东部地区各省域间金融风险空间相关性系数显著为负,说明东部地区临近地区金融风险的空间差异扩大,且距离越近的区域金融风险空间差异越大,这一差异源于互联网发展和房地产泡沫,其余三大板块内各省域间金融风险并无显著的空间相关性,究其原因在于,较中、西和东北部而言,东部地区处于领先发展阶段,地区间产业联系更强,且金融创新水平更高,金融风险的空间挤出效应更大,这一结论与刘凤根等的研究结论基本一致[15],此外,房价上涨造成的房地产泡沫仍会显著提升各板块的金融风险水平。

5 结论及讨论 5.1 结论本文在地区金融风险不断提升、且地区间金融风险传染性日益增强的现实背景下,首先,从金融、企业、政府、家庭及宏观环境五个维度构建地区金融风险测度指标;其次,使用熵值法以我国2007—2019年31个省域(除港、澳、台外)的数据为样本,对各省域的金融风险水平进行了评估;再次,使用Dagum基尼系数法及空间计量模型等对我国东、中、西及东北四大板块的金融风险水平的空间差异及成因进行了分析,得出以下结论:一是各省金融风险水平存在“东高西低”的区位异质性;虽然全国总体金融风险逐年降低,但辽宁、浙江和广东面临金融风险不断扩大的压力;北京、福建和上海虽然金融风险平均水平较高,但金融风险正呈波动式下降态势。二是四大板块内各省间及四大板块间的金融风险水平存在一定差异,在风险联防联控过程中,四大板块间差异依然是主要的阻力来源,其中,中部与东北地区内各省份间金融风险水平差异最大、东部地区各省份间金融风险差异不断扩大,年均增长率达到34.38%;东北地区与其他三大板块间差距最大,而且是阻碍金融风险整体防范的最大阻力。三是全国总体金融风险水平存在显著的空间集聚特征,呈现由西向东、由北向南再向北的扩散效应,但在这一扩散过程中,HH型集聚区的数量不断减少,而HL和LH型集聚区增加,证明我国金融风险空间差异随时间有所扩大,空间计量模型分析结果也证明了这一点;四是互联网发展、房地产泡沫和经济发展水平是全国总体金融风险空间差异扩大的重要成因,而东部地区金融风险空间差异扩大的主要原因在于互联网快速发展和房地产泡沫。

5.2 讨论本文的研究结论指出,辽宁、浙江和广东面临金融风险不断扩大的压力,但北京、福建和上海的金融风险水平呈波动式降低趋势,这可能是由于辽宁、浙江和广东的对外贸易依赖度较高,而近些年国际经济形势较为复杂,很容易对该地区的金融市场造成冲击,从而引致金融风险,而北京、福建和上海的金融风险却得到良好控制,这可能是源于中国金融监管制度不断完善,且我国实施的“放、管、服”改革等措施初见成效,大幅度优化了地区的营商环境,降低了家庭部门和企业部门引致的金融风险,周开国和季苏楠也认为企业部门和家庭部门是大部分省份的金融风险主要来源[21],与之相比,本文这一研究结论更精准地划分出亟待缓解金融风险升高压力的地区、也标清了风险治理能力提升的地区,为因地制宜构建金融风险防范机制提供了实践依据。此外,本文研究结论还指出,当前我国总体的金融风险空间差异不断扩大,这主要表现在东部地区,而房地产市场不稳定和互联网快速发展是造成这一差距扩大的根源,由此进一步证明了遏制房价过速增长、加强互联网监管是各地区金融风险联防联控治理的重要目标。鉴于以上结论,应从中央统筹角度出发,制定相应的激励与考核政策,引导地区间构建金融市场监管的协同联动机制,防范区域金融风险传染,同时,严格监管房地产市场和互联网金融平台,避免房地产泡沫和数字金融加剧金融风险提升。

注释:

① 具体制度文本及规划举措可参见:《国务院办公厅关于印发互联网金融风险专项整治工作实施方案的通知》(国办发〔2016〕21号);《银行业保险业防范化解金融风险攻坚战三年行动方案(2019-2021)》;《健全银行业保险业公司治理三年行动方案(2020-2022年)》(银保监发〔2020〕40号);《国务院关于实施金融控股公司准入管理的决定》(国发〔2020〕12号)等。

| [1] |

何德旭, 苗文龙, 闫娟娟, 等. 全球系统性金融风险跨市场传染效应分析[J]. 经济研究, 2021, 56(8): 4-21. [He Dexu, Miao Wenlong, Yan Juanjuan, et al. Analysis on the global systemic financial risks crossmarket contagion effect[J]. Economic Research Journal, 2021, 56(8): 4-21.] |

| [2] |

李敏波, 梁爽. 监测系统性金融风险-中国金融市场压力指数构建和状态识别[J]. 金融研究, 2021, 44(6): 21-38. [Li Minbo, Liang Shuang. Monitoring systemic financial risks: Construction and state identification of China's financial market stress index[J]. Journal of Financial Research, 2021, 44(6): 21-38.] |

| [3] |

Yang D, Yubraj A, Liu X. Social health insurance consolidation and urban-rural inequality in utilization and financial risk protection in China[J]. Social Science & Medicine, 2022. DOI:10.1016/j.socscimed.2022.115200 |

| [4] |

陈少凌, 李杰, 谭黎明, 等. 中国系统性金融风险的高维时变测度与传导机制研究[J]. 世界经济, 2021, 44(12): 28-54. [Chen Shaoling, Li Jie, Tan Liming, et al. The high-dimensional time-varying measurement and transmission mechanism of systemic financial risk in China[J]. The Journal of World Economy, 2021, 44(12): 28-54.] |

| [5] |

Crockett A. The theory and practice of financial stability[J]. DE Economist, 1996, 144(4): 531-568. DOI:10.1007/BF01371939 |

| [6] |

Minsky H P. The financial instability hypothesis[R]. Paris: The Jerome Levy Economics Institute Working Paper, 1992: 20.

|

| [7] |

马勇, 李振. 资金流动性与银行风险承担——来自中国银行业的经验证据[J]. 财贸经济, 2019, 40(7): 67-81. [Ma Yong, Li Zhen. Funding liquidity and bank risk-taking: empirical evidence from China[J]. Finance & Trade Economics, 2019, 40(7): 67-81.] |

| [8] |

张亮. 政府融资平台的经济效应与风险防范[J]. 商业研究, 2013, 37(1): 47-52. [Zhang Liang. The economic effect and risk prevention of financing platform of government[J]. Commercial Research, 2013, 37(1): 47-52.] |

| [9] |

宫晓琳. 未定权益分析方法与中国宏观金融风险的测度分析[J]. 经济研究, 2012, 47(3): 76-87. [Gong Xiaolin. Measuring and analyzing China's macro-financial risk with CCA approach[J]. Economic Research Journal, 2012, 47(3): 76-87.] |

| [10] |

程雪军, 厉克奥博. 消费金融资产证券化的风险管理[J]. 改革, 2018, 33(5): 56-65. [Cheng Xuejun, Li Keaobo. Risk management of consumer finance asset securitization[J]. Reform, 2018, 33(5): 56-65.] |

| [11] |

王晓婷, 刘爱红, 沈沛龙. 基于宏观资产负债表的区域金融风险度量与评价研究——以山西省为例[J]. 经济问题, 2019, 41(2): 85-93. [Wang Xiaoting, Liu Aihong, Shen Peilong. Research on regional financial risk measurement and evaluation based on macro balance sheet: Taking Shanxi province as an example[J]. On Economic Problems, 2019, 41(2): 85-93.] |

| [12] |

沈丽, 张影, 张好圆. 我国金融风险的区域差异及分布动态演进[J]. 改革, 2019, 34(10): 85-97. [Shen Li, Zhang Ying, Zhang Haoyuan. Regional differences and distributional dynamic evolution of financial risk in China[J]. Reform, 2019, 34(10): 85-97.] |

| [13] |

李蛟. 强监管约束条件下非正规金融的区域差异化发展研究[J]. 财会月刊, 2020, 40(17): 105-111. [Li Jiao. A study of regional differentiation in the development of informal finance under strong regulatory constraints[J]. Finance and Accounting Monthly, 2020, 40(17): 105-111.] |

| [14] |

黄锐, 唐松, 常曦, 等. 中国"去杠杆"与区域金融风险防范研究——基于杠杆率的区域结构差异视角[J]. 学习与实践, 2018, 25(1): 26-37. [Huang Rui, Tang Song, Cang Xi, et al. Study on China's "deleveraging" and regional financial risk prevention: Based on the perspective of regional structural differences in leverage ratio[J]. Study and Practice, 2018, 25(1): 26-37.] |

| [15] |

刘凤根, 廖昭君, 张敏. 中国区域金融风险的空间分布及演化特征研究[J]. 云南财经大学学报, 2022, 38(4): 66-84. [Liu Fenggen, Liao Zhaojun, Zhang Min. Research on the spatial distribution and evolution characteristics of regional financial risks in China[J]. Journal of Yunnan university of Finance and Economics, 2022, 38(4): 66-84.] |

| [16] |

Mondria J, Quintana-Domeque C. Financial contagion and attention allocation[J]. The Economic Journal, 2013, 123(568): 429-454. |

| [17] |

艾洪德, 张羽. 辽宁省区域金融风险实证研究[J]. 财经问题研究, 2005, 25(3): 61-68. [Ai Hongde, Zhang Yu. An empirical study on regional financial risks in Liaoning province[J]. Research on Financial and Economic Issues, 2005, 25(3): 61-68.] |

| [18] |

刘超, 张瑞雪, 朱相宇. 金融风险与宏观经济风险的交互行为研究[J]. 管理评论, 2022, 34(2): 46-61. [Liu Chao, Zhang Ruixue, Zhu Xiangyu. Research on the interaction between financial risk and macroeconomic risk[J]. Management Review, 2022, 34(2): 46-61.] |

| [19] |

王劲松, 任宇航. 中国金融稳定指数构建、形势分析与预判[J]. 数量经济技术经济研究, 2021, 38(2): 24-42. [Wang Jinsong, Ren Yuhang. Construction, analysis and prejudgment of the financial stability index of China[J]. Journal of Quantitative & Technological Economics, 2021, 38(2): 24-42.] |

| [20] |

Han L, Lu M, Xiang K, et al. Density, distance and debt: New-town construction and local-government financial risks in China[J]. Journal of Asian Economics, 2021, 71. DOI:10.1016/j.asieco.2021.101376 |

| [21] |

周开国, 季苏楠. 中央政策统筹下的区域金融风险形成体系研究[J]. 财贸经济, 2023, 44(3): 71-85. [Zhou Kaiguo, Ji Sunan. Research on the regional financial risk formation system under central policy coordination[J]. Finance & Trade Economics, 2023, 44(3): 71-85.] |