2. 中国科学院 地理科学与资源研究所, 北京 100101

2. Institute of Geographic Sciences and Natural Resources Research, CAS, Beijing 100101, China

伴随着经济全球化和产业结构不断升级,中国大城市逐步向服务经济迈进,服务业已成为我国城市的经济主体,其空间布局对城市空间结构的重构产生重要影响[1]。中介服务业是市场经济发展到一定程度出现的生产性服务型产业。房地产市场产销分离促使房地产中介服务业应运而生,房地产中介行业是房地产业的重要组成部分,可降低房地产交易成本,是市场经济中不可缺少的一项环节,其以有偿服务的形式,主要帮助房地产开发商和市场消费者两类群体建立买卖或者租赁关系。房地产中介行业在发达国家已成为相对成熟的产业,国外学者对其做了大量探索研究,侧重方法和模型的应用。大致可分为行业理论研究、机构性质及影响研究、经纪人收入及从业资格研究、服务效率和质量研究[3, 4]。相对于西方国家,我国房地产中介服务业发展不过近二三十年历史,行业尚处于成长早期[5]。我国学者对房地产中介行业的研究主要集中在以下几个方面:①房地产中介发展现状、存在问题及优化对策和建议。国内房地产中介发展现状主要有发展历史不长且经验不足,导致经营模式较为落后[6],在其迅速发展期间暴露出多方面问题,涉及到市场、从业人员素质、法律法规及信息化程度等[7, 8]。此外,体制方面也存在政府职责不分、管理体制不顺等问题[9]。制度建设落后、经济发展水平低等大环境不利于房地产中介的发展[10]。基于以上问题,学者们从多角度提出规范房地产中介市场的发展对策[10-12],而房地产中介本身也须自觉接受监管和自律[6, 11]。②房地产中介经营模式。从单店经营到连锁经营模式演进,在电商环境影响下,出现传统店面、中介网站和新型中介机构并存局面,尤其是经济快速发展的大城市,这个特点是普遍存在的[12]。③房地产中介空间分布。韩丹在针对南京房地产中介行业发展现状与对策研究中,仅指出该行业存在明显地域性特点,城区好于郊区,近郊优于远郊(县)、房地产中介行业发展速度快慢正相关于经济发展水平高低的判断,并没有对样本区进行详细的空间分析研究[7];樊立惠等采用GIS空间分析方法探究我国房地产中介行业空间格局,认为我国房地产中介空间格局呈“自东向西”逐渐降低态势、房地产中介发展水平不均衡,并指出其影响因素[13]。

综上所述,国内大部分学者多是基于经济学和管理学视角,探讨国内该行业发展现状及存在问题,并通过比较和借鉴提出房地产中介行业的优化对策和建议。研究方法多集中在描述及数据统计分析阶段,少数采用经济学理论对现象进行分析,或者以现象验证经济学理论,空间分析方法和模型较少应用。立足地理学角度对房地产中介行业经营模式和空间分布进行的探究也较少。在此,我们可借鉴服务业空间分布研究经验对房地产中介行业进行分析研究,国内外学术界关注大都市服务业区位研究尤其是生产性服务业的研究[14],认为生产性服务业空间分布表现为在都市区集聚[15],不同服务业类型区位偏好不同[16, 17]、集聚特征不同[18],它们可能分布在中心区、可能分布在半边缘区和边缘区[16]。判别房地产中介空间格局类型,并探究其驱动因素,对以房地产中介行业为代表的中介行业以及房地产行业等的稳定健康发展均有重要意义。

1 研究方法和数据来源 1.1 研究方法 1.1.1 泰森多边形采用泰森多边形及CV值分析北京区县房地产中介门店的集聚程度、空间分布类型。泰森多边形,又称Voronoi图,是解决邻接度问题的常用工具,一般可用多边形面积的变异系数CV值(即泰森多边形面积的标准差与平均值的比)来衡量凸多边形面积的变化程度,从而评估样本点的分布类型。CV值公式见式(1)、(2):

|

(1) |

|

(2) |

式(1)、(2)中,Si为第i个多边形的面积,S为多边形面积的平均值,n为多边形面积的个数,R为泰森多边形面积的标准差。本文根据Duyckaerts提出了三个建议值对北京市各区县房地产中介行业门店数据点空间分布类型进行划分[19]:当点集为“随机”分布时,CV=57%(包括33%— 64%);当点集为“集群”分布时,CV=92%(包括 > 64%);当点集为“均匀”分布时,CV=29%(包括 < 33%)。本文分别以北京市及北京市各区县为单元,计算每个单元内的泰森多边形的面积与标准差,得到2001年、2010年房地产中介行业空间分布的CV值。

1.1.2 核密度分析基于核密度函数对房地产中介空间分布进行热点探测。核密度估计法根据房地产中介门店分布点要素计算每单位面积的量值以将各个点拟合为光滑表面。在二维空间中,其一般形式为:

|

(3) |

式中,λ(s)是地点s处的核密度估计,r为宽带,即核函数的搜索半径,n为样本数,φ是街道l与s之间距离dls的权重。

1.1.3 空间自相关(1)全局自相关

本文借助空间自相关模型结合Geoda软件,旨在更直观地观察北京房地产中介行业的具体空间分布现状以及相邻地区相互影响的程度。为检验该行业在空间范畴是否存在集聚现象,首先进行Moran's I的计算。

空间自相关指数Moran's I计算公式如下:

|

(4) |

Moran's I指数介于-1到1之间,大于0为正相关,说明房地产中介行业呈显著集聚;小于0为负相关,表示房地产中介门店呈分散或者均匀分布;等于0,为不相关,表明要素呈无规律地随机分布。显著性检验可使用标准化统计量Z来检验n个样本点区域是否存在空间自相关关系。

(2)局部自相关

全局自相关概括了在整个空间范围内空间依赖或集聚的程度,而局部自相关可进一步描述空间单元与其邻域的相似程度,能够更真实地探测局部的空间关联关系,提示空间异质,表明空间依赖是如何随位置变化的。其常用反映指标是Local Moran's I(式5):

|

(5) |

式中,n为空间单元数量,xi、xj表示第i、j个空间单元上的观测值,wij为空间权重矩阵。若Ii显著为正,则表示i空间单元和周边区域的观测值都较高,为高高集聚;反之,为负则代表相邻区域之间行业发展水平存在明显差距。

1.1.4 地理加权回归(GWR)房地产中介门店分布格局的演变受到多种因素影响,这些因素在地域上具有差异性,即空间非平稳性。所以,房地产中介企业的分布不再满足最小二乘法(OLS)要求的样本区域间互相独立的先验假设,导致回归模型结果及推论可能不够可靠,需要引入空间依赖性与差异性对经典线性模型进行修正。地理加权回归是对普通线性回归模型的扩展,其将数据的空间位置嵌入到回归方程中。GWR的基本模型可表示为:

|

(6) |

据统计,2008、2013年北京房地产中介主营业收入分别高达52.24、154.06亿元,并分别占当年地区生产总值百分比为0.50%、0.78%,房地产中介发展相对较高[13],且呈上升趋势。全国以“北上广”为代表的东部地区在全国同行业发展中占据领先地位。房地产中介行业在经济相对发达地区对经济发展的拉动作用更为明显。北京作为我国首都,以建设“世界城市”、构建和谐社会首善之区为己任,探讨其发展对全国社会经济发展的示范带动作用意义重大。因此,探讨北京市房地产中介行业的时空演变特征、分析其驱动因素具有重要理论和现实意义。

1.2.2 数据来源本文研究区域为北京市,研究尺度为功能区、区县、街区(乡镇),包括289个街道办事处或乡镇。研究对象为北京市注册房地产中介企业。研究时间段为2001年、2010年。研究数据源主要有:①北京市第二次(2001年)基本单位普查资料;②2010年底北京市工商管理局注册的企业数据库数据;③北京市教育委员会教育电子地图;④2011年北京市卫生统计年鉴,包括2010年北京市二级及以上医疗机构名录(不含军队医疗机构);⑤北京市交通管理局资料;⑥北京市2010年人口普查资料。按照《国民经济行业分类》国家标准,将北京市房地产中介行业从企业普查资料及数据库中筛选出来,并剔除无效数据。

1.2.3 数据预处理基于服务业选址与布局影响因素,结合房地产中介行业的特殊性,本文从房地产业发展水平、人口特征、公共服务设施、市政设施、人口特征、自然因素等方面选取11个指标对北京房地产中介空间格局的驱动因素进行分析,并对获取数据进行预处理。

首先,通过Arcgis识别(identity)矢量化的北京市道路数据,计算单元街区(乡镇)道路总长度,结合已有的北京市底图计算得到的街区(乡镇)面积,借助Arcgis空间链接(spatial join)方法将街区(乡镇)道路长度要素类属性与街区(乡镇)面积要素类属性进行链接,最后计算每个街区(乡镇)的路网密度。第二,通过源数据,得到中小学、医院地址信息,并获取其经纬度信息,进而经过坐标转换导入Arcgis软件,并作进一步核对,分别得到北京市中小学、医院要素图。再次运用Arcgis空间链接方法,计算每个街区(乡镇)的数据点个数,将点个数落到属性表。第三,通过数字高程模型(DEM),提取北京市遥感影像信息,得到北京市海拔高度,进一步得到每个街区(乡镇)的平均坡度(经SPSS检验,与中介企业数据相关性较差,故在驱动因素分析部分剔除)。第四,现有普查数据与北京市底图街区(乡镇)个数、名称略有出入,通过详细查阅资料,对普查数据进行合并处理。第五,2010年新建商品期房成交均价数据不全,插值效果较差。理论分析认为,在人口集中、公共服务设施良好、交通便捷、自然基础较好的地段,房地产业发展应相应较好,且与之呈正相关。故舍去该指标。将其余的10个指标数据与房地产中介企业数据进行相关性分析,经SPSS软件检验相关性,剔除常住外来人口、大专及以上学历占6岁及以上常住人口比重、街区(乡镇)面积、平均坡度4个指标,最后选取中小学(R1)、二级及以上医疗机构(后文简称医院,R2)、路网密度(R3)、常住人口(R4)、非农业户口占常住人口百分比(简称:非农比,R5)、一代户比重(R6)6个指标。

2 结果与分析 2.1 集中分布在市中心,城市发展新区增速最快在区县层面,2001年朝阳、西城、东城和海淀门店数量最多,历经9年发展,至2010年朝阳、海淀领先,丰台、通州、西城、东城门店数量依序减少(图 1),且6区门店数量增加量最多。门店数量规模扩张迅速,与其自身所具有的城市发展及城市产业基础有较大关系,间接表现为消费需求。主城区市中心便捷的通勤休闲时间成本,先进的教育医疗服务设施水平吸引房地产消费者购置、租赁房屋。而若干年后,主城区的人口密度大、危旧房改造、交通堵塞、环境污染加剧势必会导致该区域房地产消费需求相对下降,如西城、东城。

|

图 1 2001—2010年北京市房地产中介数量区域分布 Fig.1 The Real Estate Intermediary Store Pattern in Beijing in 2001 and 2010 注:S1为首都功能核心区,S2为城市功能拓展区,S3为城市发展新区,S4为生态涵养发展区。 |

此外,门店租金与政府政策对房地产中介门店布局的选址亦有很大影响。2001—2010年房地产中介在其他区县空间分布格局基本一致,分别以上述核心为中心向外围呈圈层式渐退蔓延开来。

从功能区层面,2001—2010年北京房地产中介门店空间分布次序略有变动、空间增长变化较大,门店多数分布在城市功能拓展区。2001年房地产中介门店数量由多至少顺次为城市功能拓展区(S2)、首都功能核心区(S1)、城市发展新区(S3)、生态涵养发展区(S4);2010年为城市功能拓展区(S2)、城市发展新区(S3)、首都功能核心区(S1)、生态涵养发展区(S4)。年均增长率最快功能区为城市发展新区,为48.78%,而后依次为城市功能拓展区、生态涵养发展区及首都功能核心区,年均增速分别为40.56%、35.34%、22.85%(图 1)。主城区市中心的劣势不断显露,而外围区域经不断发展,交通条件改善、市政及公共服务设施水平提高、人口密度较低、人居环境提升,使得消费者的消费需求改变,加之政策改变与租金方面的综合考虑,进而促使房地产中介门店选址决策人改变布局策略。

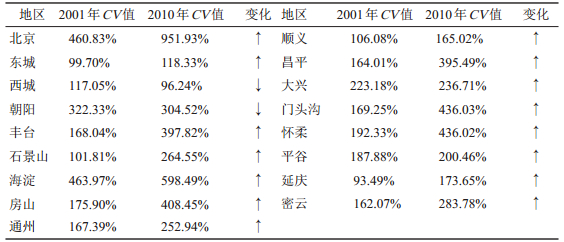

2.2 空间不均衡性增大,空间集聚态势加剧根据泰森多边形方法分析区县层面的房地产中介门店数据点,并计算出各区县的CV值(表 1)。通过图 2可知,2001年房地产中介门店主要集中在中心城区,即东城区、西城区,中心城区作为“核心”地区,泰森多边形最为密集,房地产中介企业多集中在此地,多边形密集程度由“核心”向外围渐弱,次级中心已成趋势,但尚未形成;而2010年中心城区的集聚态势加剧,泰森多边形最为密集的地区依然是以中心区及周围区域为“核心”,外围多个次级中心形成。CV值可探测指定区域内房地产中介门店分布情况。表 1可得:2001年北京市全域整体CV值为460.83%,北京市房地产中介分布极不平衡,集聚分布显著。16区县均属“集聚”分布,海淀区、朝阳区、大兴区等地CV值最高,其集聚水平最明显。延庆县、东城区、石景山区CV值较低,房地产中介分布较为均衡,其中东城区属于全区房地产中介门店分布较多且均匀类型,延庆县则属于全县房地产中介门店分布较少且均匀类型;2010年北京市全域整体CV值为951.93%,相较于2001年翻倍,不均衡集聚态势加剧。16区县亦均为“集聚”分布,且除朝阳区、西城区 CV值有所下降,其他区县均出现不同程度的上升。

| 表 1 2001-2010年北京市各区县CV值计算结果 Tab.1 The CV Value Calculation Results in Beijing in 2001 and 2010 |

|

图 2 2001—2010年北京市各区县房地产中介数量区域分布与泰森多边形图 Fig.2 The Real Estate Intermediary Industry Data Point Distribution and Tyson Polygon Map of Beijing District County in 2001 and 2010 |

为了进一步研究北京市房地产中介行业的格局演化特征及规律,本文采用核密度法从北京房地产中介街区(乡镇)分布数据中获取需要信息,探测房地产中介空间热点区的分布。为便于识别,将空间热点效果图在区县图层显示。空间演变总体呈“主核心东移、核心点增多”格局。观察value值,相对于2001年高值3.56,2010年高值33.76,增加至2001年的9.5倍,再次凸显主核心区域的集聚显著程度。

2001年单核心结构明显,外围地区形成4个相对集聚、不太显著的次级核心点(图 3)。主核心点处于东城与朝阳毗邻区,其与邻近区域形成“核心区团块”,空间分布为:北至朝阳奥运村,南至丰台南苑,西至海淀紫竹院,东至朝阳东风。4个次级核心点分别是昌平中部以城北、城南街道为中心的次级核心点;怀柔南部以怀柔地区为中心的次级核心点;大兴北部以黄村、西红门为中心的次级核心点;通州南部以新华、梨园为中心的次级核心点。

|

图 3 2001—2010年北京市分街道乡镇房地产中介数量核密度分布 Fig.3 Kernel Density Distribution of Real Estate Intermediary in Beijing in 2001 and 2010 |

2010单核心态势基本不变,但主核心点位置有所偏离,主核心点东侧由近东城与朝阳毗邻位置至基本掩盖大半朝阳区(图 3)。外围地区次级核心点增至8个,且集聚程度加强。主核心点与邻近区域组成的“核心区团块”占据的空间为:北至昌平北七家,南至丰台南苑,西至门头沟龙泉,东至朝阳平方、高碑店。次级核心点分别有:昌平中部以城北街道、城南街道为中心的次级核心点,密云东南部以密云镇、密云县工业开发区为中心的次级核心点,怀柔南部以怀柔地区、庙城为中心的次级核心点,顺义中部以仁和、南法信为中心的次级核心点,平谷南部以兴谷、渔阳为中心的次级核心点;通州西部以永顺、梨园、新华为中心的次级核心点;大兴北部以黄村、西红门为中心的次级核心点,房山东北部以拱辰、西潞、阎村为中心的次级核心点。

2001—2010年,主核心区集聚程度加深,主核心区团块扩大,空间推进特征十分显著,其中向东拓展最为明显,其次向北、西、南方向均有不同程度拓展。次级核心点不仅数量有所增加,集聚程度也有所加深。其中2010年的房地产中介集聚分布规律基本上贴合2004年北京城市总体规划“两轴、两带、多中心”布局,虽然略有错位,但依然能够勾勒出北京房地产中介行业的基本版图。

2.4 房地产中介门店的空间相关性分析采用Geoda软件对北京,2001、2010年16个区289个街区(乡镇)中介门店指标进行空间自相关检验:得Moran's I值为正值,2001年和2010年数据分别为0.2220、0.2360,呈上升态势,且通过1%水平下的显著性检验。表明房地产中介企业分布存在明显的空间集聚现象,且空间集聚程度在不断加强。2001年位于HH与LL两象限的街道乡镇比重为48.21%;而2010年该比重为59.93%,进一步表明北京房地产中介发展存在明显的空间集聚特征,空间依赖性较高。

2001—2010年北京市房地产中介企业热点区域始终集中在区域中心,热点区域面积有所扩张。除东城、西城热点街区减少,其邻近多区热点街区都有所增加(图 4)。2001年高高集聚区分布在东城、西城、海淀南部、朝阳西部、丰台中部地区,高高集聚区与低高集聚区交错穿插,与低高集聚区形成“核心—外围”模式,向周边扩散开来。低低集聚街区单元主要分布在远郊区县,“核心—外围”的东北、西两侧,东北部主要包括密云南部、平谷、顺义大部、朝阳东部、通州中部;西部主要包括延庆东部、门头沟东部、房山中部及北部。高低集聚区街区单元较少,呈无规律零散分布。不显著区域较多,主要分布在北京市北部、南部及西部边缘地区。

|

图 4 2001—2010年北京市房地产中介数量LISA图 Fig.4 The Real Estate Intermediary LISA Figure in Beijing in 2001 and 2010 |

2010年热点区域继2001年“版图”继续向临近街区(乡镇)扩张:东城南部、西城南部、海淀大部、朝阳大部、丰台中部及东部、石景山西部、昌平东部、顺义南部及西部、通州西北部,高高集聚区与低高集聚区相互穿插填充,形成“低高—高高—低高”形式的“核心—外围—外外围”模式。低低集聚区明显扩张,以“东北—西南”一线,即“平谷靠山集—房山大石窝”连线为界,以西、以北大部分为低低集聚区,多分布在延庆、怀柔、密云、平谷、顺义东部、房山西部、门头沟地区。高低集聚区街区单元仍较少,零散于远郊区县。不显著区域减少,主要分布在东南部,而北部、西部地区则多发展成为低低集聚区。

3 北京房地产中介空间格局演变的驱动因素及其地区差异 3.1 北京房地产中介空间格局演变的驱动因素通过构建GWR模型,探究以中小学(R1)、医院(R2)、路网密度(R3)、常住人口(R4)、非农比(R5)、一代户比重(R6)6大驱动因素作为解释变量的驱动因素对房地产中介门店(因变量)布局的驱动效应(因数据和篇幅限制,本文仅选取2010年数据进行分析)。在Arcgis软件中应用GWR工具计算回归系数,采用AICc方法计算模型带宽,得到模型的拟合优度为0.589,调整修正后的拟合优度为0.516,标准化残差通过显著性检验。6个解释变量的回归系数均运用自然断裂法划分为4等级:弱驱动型、较弱驱动型、较强驱动型及强驱动型。图 5可见,驱动因素对房地产中介门店布局的驱动效应存在较为明显的空间异质性。

|

图 5 2010年北京市房地产中介店数量的GWR模型回归系数分布 Fig.5 Regression Coefficient Distribution of Real Estate Agency Based on GWR model in Beijing 2010 |

学校(中小学)和医院作为公共服务设施的重要组成部分,居民生活对二者的要求较高,这种需求在房屋置业的可达性方面表达较强烈,尤其是中小学。本文假设房地产中介布局决策人趋于二者附近,即二者对其布局有一定的影响作用。观察图 5中R1、R2:中小学与医院对房地产中介数量的空间驱动作用较为一致。基本上呈4圈层格局:中心弱驱动型层—较弱、较强、强驱动型混合层—弱驱动型层—较弱驱动型层。属于较强驱动型与强驱动型的街区(乡镇)较少,弱驱动型街区(乡镇)较多,最多的则是较弱驱动型。可以推断,中小学与医院对房地产中介布局影响作用不显著,即假设不成立。

路网密度是衡量市政设施的基本指标,其大小与一定的经济发展水平相适应。通过图 5R3,可以看出,路网密度对房地产中介分布驱动呈3圈层格局:①东城、西城大部分街区(乡镇)为弱驱动型;②外围多个区内街区(乡镇)呈较弱、较强、强驱动型混合层;③混合层外围10区县大部分为较弱驱动型,弱驱动型比例较小。总体上,相对于前面中小学与医院来说,路网密度对房地产中介布局的驱动效应增加。

常住人口是指一定时间内实际经常居住在某地区,且经济和生活与本户连成一体的人口。整体上,常住人口对房地产中介驱动效应较强。中心六城区多表现为较弱驱动型及较强驱动型,外围街区(乡镇)由内向外依次为弱驱动型、较弱驱动型、较强驱动型。为强驱动型的街区(乡镇)较少,且零散分布。较强驱动型与强驱动型街区(乡镇)比例较其他驱动因素大。非农比与一代户比重表现出一定的人口特征,非农比可以理解为人口城镇化水平,一代户比重反映住房条件与家庭独立观念的转变,二者大小与房产置业需求有关。图 5可见,二者对房地产中介的驱动效应较差,全市基本上呈均衡态势。前者绝大部分街区(乡镇)呈较弱驱动型,后者基本上呈较弱驱动型与弱驱动型。

纵观图 5,我们可以发现,对房地产中介布局驱动效应最大的因素为常住人口,我们可以认为布局决策者考虑更多的是区域人口数量。而6大驱动因素在大兴黄村镇,丰台花乡、南苑乡、卢沟桥乡,朝阳来广营、崔各庄、太阳宫,通州永顺、梨园、北苑,顺义仁和,密云镇,怀柔镇,昌平马池口,门头沟龙泉镇,房山良乡街区(乡镇)驱动效应强,这些街区(乡镇)基本上属于各个区县经济水平相对发达、消费水平较高、行业技术创新、人才较为集聚的区域。

3.2 北京房地产中介空间格局演变驱动因素的地区差异分别计算各区县及功能区内含街区(乡镇)驱动效应指数的平均值,解释变量系数平均值反映了其对房地产中介发展的平均边际贡献,平均系数的正负性决定其对房地产中介发展的导向作用。图 6明显可见,区县方面:①在朝阳、丰台、通州3区,6大驱动因素对房地产中介门店布局的为正向导向作用,且驱动效应较明显;②昌平、大兴、门头沟、怀柔、密云5区县,部分驱动因素为正向导向作用;③东城、西城、石景山、顺义、海淀、房山、平谷、延庆8区县。驱动因素均为负向导向作用。可见,朝阳、丰台、通州房地产中介行业发展较为成熟。其他大部分地区驱动效应指数呈负相关,这在一定程度上说明该区域房地产中介行业发展尚不健全,其自身成长与社会大环境条件均不成熟。

|

图 6 2010年北京区县与功能区内街区(乡镇)各驱动系数均值 Fig.6 Average Driving Coefficient of Block (Township) and Counties and Functional Districts of Beijing in 2010 |

功能区方面:①城市功能拓展区,驱动因素均表现为正向驱动效应。2010年,城市功能拓展区在经济发展、城市建设、基础设施、人才集聚等多方面发展迅速,势头强劲,政府加快农村地区改建,推进城市化进程,多种驱动因素的交叉融合产生置业、租赁的“供给”与“需求”,催生房地产中介门店落地;②城市发展新区,路网密度、非农比驱动因素表现为正向驱动,其他驱动因素为负向驱动。该功能区作为首都战略发展的新空间,是产业、人口和城市功能转移的重要区域,一方面要推进城市化建设,一方面要打造农产品供应基地及平原绿色生态系统,给予房地产中介的机遇已经到来。其中,政府致力于将通州建设为国际新城、未来科技城,城市综合功能提升,驱动因素自然带动房地产中介行业的发展;③首都功能核心区与生态涵养发展区,驱动因素均表现为负向相关。首都核心功能区各方面发展都比较成熟,是党政机关、历史文化、金融管理核心区,适度控制开发建设强度,疏解人口和功能。综合权衡“供给”、“需求”、成本及回报,房地产中介行业转向“利益最大化”区域,驱动因素表现出来的驱动效应降低,甚至为负,这与表 1的数据分析结果是契合的。而生态涵养发展区本身的功能定位就是首都生态屏障和重要水源保护地,是保证北京可持续发展的关键区域,城市建设进度和广度受限,房地产中介分布较少,驱动因素效应不显著。

因此,本文认为,驱动因素能在局部地区对房地产中介行业产生一定的影响,但最终的影响因素为街区(乡镇)人口数量、经济水平及政府政策产生的直接(行业政策)或者间接(供给与需求、租金等)影响。

4 结论与讨论本文以房地产中介为代表研究中介服务业,其作为新兴的现代服务业,发展意义重大。综合多种空间分析方法,基于微观企业数据、教育、医疗卫生、交通及人口普查数据,对北京房地产中介空间格局演化特征及其驱动因素进行探究,研究结论为:

房地产中介集中分布在城六区。2001—2010年间,城市功能拓展区分布数量更多,而企业数量增速最快区域则是城市发展新区;相较于2001年,2010年泰森多边形最为密集的地区依然是以中心区及周围区域为“核心”,空间不均衡性增大;集聚主核心点由“东城”向“朝阳”方向的东推位移,集聚程度加深,且主核心区团块扩大,次级核心点增多,“两轴、两带、多中心”基本版图形成;北京房地产中介热点区域始终集中在区域中心,热点面积扩张,低低集聚区面积亦有所扩大,不显著区域减少。对房地产中介布局驱动效应最大的因素为常住人口,我们可以认为布局决策者考虑更多的是区域人口数量。而多种驱动因素效应均比较强的街区(乡镇)基本上属于各个区县经济水平相对发达的区域。无论从区县层面,还是功能区层面,驱动因素的地区差异都比较显著,此外,政府政策对其影响也较大。

本文研究结论与Paeza的研究结论相似。即房地产中介空间分布的不均衡性有一定的现实合理性,因为不论是总体市场亦或细分区域,受市场供求、消费者偏好及区域单元经济状况等其他属性的作用,房地产中介企业空间异质性是普遍存在的,其分布影响因素的边际效应随区位变化而变化,具有空间非平衡特征[20]。

目前,大环境有利于中介服务业发展。“十二五”期间,新兴产业成为首都经济新的增长点。北京十三五规划纲要提出要进一步优化三次产业内部结构,服务业增加值占GDP比重高于80%。为了更科学地发展本行业,房地产中介微观区位布局决策人在既有意识形态基础上,应更多关注城市规划政策、城市发展战略,如《北京市城市总体规划(2004—2020)》提出“两轴—两带—多中心”的空间格局。2015年4月,国家提出的疏解北京非首都功能政策促使北京产业和行业种类及数量发生变化,也使得其空间格局进一步优化。此外,还应积极调动政府、城市管理与经营者及房地产中介协会多方协商,推动空间结构要素中的节点(中心、次中心)和通道(交通、信息流)进一步发展壮大。加速各区县空间格局由原来的“核心—边缘”结构向平面化的网络体系结构发展,形成“核心—边缘—多中心”空间结构,避免空间过度集聚引起的不经济现象。

本文研究数据为2001年、2010年,未来应依据连贯性原则,在获取最新企业单位普查数据基础上,采取实地调研与数理分析结合的研究方法,做到宏观与微观并重,跟踪研究该行业及其驱动因素,并进行纵向梳理、探究,深入分析行业发展总体特征、空间演化规律及作用机理。

| [1] | 柳坤, 申玉铭. 国内外服务业地理研究进展[J]. 人文地理, 2013, 28(1): 48-55. [Liu Kun, Shen Yuming. Review of research on services geography[J]. Human Geography, 2013, 28(1): 48-55. DOI:10.3969/j.issn.1674-3237.2013.01.004] |

| [2] | Scott A. Industrial organization and location:Division of labor, the firm, and spatial process[J]. Economic Geography, 1986, 62(3): 215-231. DOI:10.2307/144006 |

| [3] | 刘洋.威廉姆森交易成本理论述评[D].长沙: 湖南大学, 2004: 6-18. [Liu Yang. Review on the Williamson's Theory of Transaction Costs[D]. Changsha: Hunan University, 2004: 6-18.] |

| [4] | Benjamin J D, Donald Jud G, Sirmans G S. What do we know about real estate brokerage[J]. Journal of Real Estate Research, 2000, 20(1/2): 5-30. |

| [5] | 陈曦明, 盖国凤. 房地产中介经营状况及发展态势分析[J]. 经济视角, 2012(6): 16-18. [Chen Ximing, Gai Guofeng. Analysis on the situation and development trend of real estate agency management[J]. Economic Perspective, 2012(6): 16-18. ] |

| [6] | 阳大胜. "房价运动"中房地产中介的价格欺诈与监管[J]. 广州市经济管理干部学院学报, 2007, 9(1): 16-19. [Yang Dasheng. The price of fraud and regulation of the real estate agency price movement[J]. Journal of Guangzhou Economic Management College, 2007, 9(1): 16-19. ] |

| [7] | 韩丹, 肖立. 南京房地产中介行业发展现状与对策[J]. 内蒙古科技与经济, 2009(1): 18-20. [Han Dan, Xiao Li. The development status and countermeasures of Nanjing real estate intermediary industry[J]. Inner Mongolia Science Technology & Economy, 2009(1): 18-20. DOI:10.3969/j.issn.1007-6921.2009.01.010] |

| [8] | 吕凤琴.房地产中介的市场选择与发展研究[D].重庆: 重庆大学, 2004: 21-34. [Lv Fengqin. The Market Choice and the Development of Real Estate Intermediate[D]. Chongqing: Chongqing University, 2004: 21-34.] http://cdmd.cnki.com.cn/Article/CDMD-10611-2004129400.htm |

| [9] | 王耀林, 吴福进. 被忽略的房价上涨因素——谈房地产中介服务业的规范管理[J]. 中小门店管理与科技, 2009(5): 121 [Wang Yaolin, Wu Fujin. The rising factor of the price that is ignored:On the standard management of real estate intermediary service industry[J]. Management and Technology of Small and Medium Sized Enterprises, 2009(5): 121 ] |

| [10] | 罗鸿铭. 促进房地产中介组织健康发展的途径探讨[J]. 现代财经, 2007(4): 56-68. [Luo Hongming. Approach to promote the healthy development of real estate intermediary organizations[J]. Modern Finance & Economics, 2007(4): 56-68. ] |

| [11] | 朱立彬.天津房地产中介机构经营现状与发展对策研究[D].天津: 天津大学, 2004: 72-75. [Zhu Libin. A Study on Current Situation and Development Countermeasures of Tianjin Real Estate Brokerage Firms[D]. Tianjin: Tianjin University, 2004: 72-75.] http://cdmd.cnki.com.cn/Article/CDMD-10056-2004125707.htm |

| [12] | 毛文珂. 房地产中介行业发展的契机与挑战[J]. 价格月刊, 2008(6): 72-73. [Mao Wenke. Opportunities and challenges of the development of real estate intermediary industry[J]. Price Monthly, 2008(6): 72-73. ] |

| [13] | 樊立惠, 王岱, 李丹. 我国房地产中介行业的空间格局及影响因素[J]. 工业经济论坛, 2015, 2(1): 139-147. [Fan Lihui, Wang Dai, Li Dan. The spatial pattern of China's real estate industry and analysis of its influence factors[J]. Industrial Economy Review, 2015, 2(1): 139-147. ] |

| [14] | 赵群毅, 周一星. 西方生产者服务业空间结构研究及其启示[J]. 城市规划学刊, 2007(1): 19-24. [Zhao Qunyi, Zhou Yixing. Review on the spatial structure of producer services in the western literatures and its enlightenment[J]. Journal of City Planning, 2007(1): 19-24. DOI:10.3969/j.issn.1000-3363.2007.01.005] |

| [15] | Coffey W J, Shearmur R. Agglomeration and dispersion of high-order service employment in the Montreal metropolitan region, 1981-1996[J]. Urban Studies, 2002, 39: 359-378. DOI:10.1080/00420980220112739 |

| [16] | Hermelin B. The Urbanization and suburbanization of the service economy producer services and specialization in Stockholm[J]. Geografiska Annaler Series B:Human Geography, 2007, 89(s1): 59-74. |

| [17] | 赵群毅, 谢从朴, 王茂军. 北京都市区生产者服务业地域结构[J]. 地理研究, 2009, 28(5): 1401-1413. [Zhao Qunyi, Xie Congpu, Wang Maojun. Study on territorial structure of producer services in Beijing metropolitan area[J]. Geographical Research, 2009, 28(5): 1401-1413. DOI:10.3321/j.issn:1000-0585.2009.05.025] |

| [18] | 邵晖. 北京市生产者服务业集聚特征[J]. 地理学报, 2008, 63(12): 1289-1298. [Shao Hui. Agglomeration of producer services in Beijing[J]. Acta Geographica Sinica, 2008, 63(12): 1289-1298. ] |

| [19] | Duyckaerts C, Godefroy G. Voronoi tessellation to study the numerical density and the spatial distribution of neurons[J]. Journal of Chemical Neuroanatomy, 2000, 20(1): 83-92. DOI:10.1016/S0891-0618(00)00064-8 |

| [20] | Paeza, Uchida T, Miyamoto K. Spatial association and heterogeneity issues in land price models[J]. Urban Studies, 2001, 38(9): 1493-1508. DOI:10.1080/00420980126668 |