城市群是特定区域内众多城市发展到一定阶段后所形成的空间关联型态,城市群内广泛存在的双向或多向的人流、物流、资金流、技术流和信息流构成了城市之间的经济联系,即城市间的经济互动,这种经济互动对城市群产业结构具有重要的影响。城市群产业结构不是群内各城市产业部门的简单加总,而是各城市在经济互动的基础上所形成的区域专业化分工的结果,各城市专业化于自身具有综合比较优势的产业,使得城市群的产业协作和结构优化效应得到充分的发挥,从而提高城市群整体产业结构的效率。对此,城市经济学经典文献指出,外部经济差异是城市产业分工的原因。外部经济有两种:一是源于行业内部的专业化经济,二是源于行业间的多样化经济(Speciality Economicy),不同类型外部经济对产业发展具有不同的影响,并导致了城市之间的专业化分工,大城市的多样化经济(Diversity Economics)对于新产业孵化和技术创新更有利,而当企业孵化成功后,中小城市专业化经济更有利于进行标准化的批量制造和生产(Abdel-Rahman,1990;Eberts and McMillien,1999;Duranton and Puga,2000)。上述城市之间的产业分工和互动对实现城市体系的总体效率具有十分重要的意义,一方面各个城市通过在某些产品和价值链环节上实现专业化,可以充分利用外部经济的好处,从而提高生产效率;另一方面,城市之间的产业分工也有助于维持城市体系的持续增长,这是因为无论是创新和标准化制造之间的分工,还是企业总部与生产基地之间的分工,都使得大小城市各自的综合比较优势得到了充分的发挥,从而提高了城市体系的整体效率(Abdel-Rahman and Anas,2004;Duranton and Puga,2005)。

改革开放以来,经过多年的快速发展,我国已形成了长三角、珠三角、京津冀、山东半岛、中原经济区和成渝经济区等多个具有较大经济规模的城市群,并且伴随着新型城镇化进程的加速推进,城市群在我国区域经济发展中正扮演着越来越重要的角色,城市群产业结构优化对区域增长的影响也越来越大,正越来越多地引起理论界的研究关注。现有文献从产业空间分布、产业分工、产业组织和产业结构演进等视角对此进行了研究,主要包括李学鑫等(2006)、傅莹等(2009)、方创琳等(2008)、刘振灵(2009)、 何天祥等(2012)、万庆等(2013)、罗浩等(2015) 等人的研究,而从城市经济互动视角研究城市群产业结构的文献还比较少,特别是还没有专门针对珠三角城市群的研究。鉴于此,本文从城市经济互动的视角出发,对传统的空间偏离/份额模型进行适当的调整,分析城市群内部空间与经济因素对各成员城市产业发展的影响,探讨城市群产业结构优化的机制与路径。

二、 研究方法、对象与数据来源 (一) 研究方法偏离/份额分析法(Shift-share Analysis)是常用的研究区域经济增长和产业结构评价的统计方法,其基本思想是,以一定时期内全国或大区域国内生产总值、工农业总产值或工业总产值的年增长率为基准,测算某一地区按照全国或大区域平均增长率可能形成的假定份额,并将这一假定份额同地区实际增长额进行比较,分析该地区经济增长相对于全国或大区域平均水平的偏离状态,并进而在此基础上对地区产业结构进行分析与评价(Dunn,1960)。尽管偏离/份额分析方法提出的目的是要量化区域经济增长在地理上的变化,但它实际上并没有考虑区域之间的空间相互作用(Hewings,1976)。为此,Nazara and Hewings(2004)将空间相互作用因素纳入到偏离/份额分析中,首次提出了空间偏离/份额模型(Spatial Shift-share Model)。此后,Zaccomer(2006),Mayor and LóPez(2005;2008)对该空间偏离/份额模型进行了拓展并用于实证研究。在Mayor and LóPez所构建的空间偏离/份额模型中,他们将一个地区的经济增长偏离分量划分为结构偏离分量、空间竞争力净偏离分量和空间区位偏离分量。借鉴他们的做法,我们还考虑城市间互动强度的动态变化,对他们的空间偏离/份额模型进一步拓展,构建本文的实证分析模型。具体如式(1)-(5):

| ${{G}_{t}}^{i}=N{{F}_{t}}^{i}+S{{F}_{t}}^{i}+SC{{F}_{t}}^{i}+SL{{F}_{t}}^{i}$ | (1) |

| $N{{F}_{t}}^{i}=\sum\limits_{j=1}^{k}{Q_{j,{{t}_{0}}}^{i}}{{g}_{t}}$ | (2) |

| $S{{F}_{t}}^{i}=\sum\limits_{j=1}^{k}{Q_{j,{{t}_{0}}}^{i}}({{g}_{j,t}}-{{g}_{t}})$ | (3) |

| $SC{{F}_{t}}^{i}=\sum\limits_{j=1}^{k}{Q_{j,{{t}_{0}}}^{{{i}^{**}}}}(g_{j,t}^{i}-{{g}_{j,t}})$ | (4) |

| $SL{{F}_{t}}^{i}=\sum\limits_{j=1}^{k}{(Q_{j,{{t}_{0}}}^{i}-Q_{j,{{t}_{0}}}^{{{i}^{**}}})}(g_{j,t}^{i}-{{g}_{j,t}})$ | (5) |

在式(1)中,Gti表示城市i在 t 时期内的经济增长量;NFti表示份额分量,是指城市i的所有产业在 t 时期内均按照整个城市群的平均经济增长率gt计算所应增加的产值总和;SFti表示产业结构偏离分量,是指城市 i的所有产业在 t 时期内均按照整个城市群相同产业增长率gj,t与城市群平均经济增长率gt的差值发展所应增加的产值总和,若该值大于0,则表明城市i的产业结构优于城市群整体产业结构,从而具有产业结构效应;SCFti表示空间竞争力净偏离分量,用以表征城市群内其他城市对城市i所有产业发展的综合影响,若该值大于0,则表明城市i能充分利用其他城市对其产生的积极影响,具有空间竞争力效应;SLFti表示空间区位偏离分量,用以表征专业化分工给城市经济增长带来的实际效果,若该值大于0,则表明城市群内专业化分工有利于城市i 比较优势的发挥,城市i具有空间区位效应。在式(2)中,Qj,t0i为城市i产业j在t0时期的产值,gt为城市群在t时期内的平均经济增长率。在式(3)中,gj,t为整个城市群在t时期内j产业增长率,gj,ti为城市i产业j在t时期内的增长率。在式(4)和(5)中,Qj,t0i**为城市i产业j的位似空间影响产值,是为修正空间影响产值加总后不等于总产值的缺陷而衍生出的替代变量,其计算公式为:

空间权重wi,n通过以下计算方式获取:首先,计算城市群内城市间两两经济联系强度

本文研究的珠三角城市群是我国东部沿海发达地区最早崛起、较为成熟的城市群,包含广州、深圳、佛山、东莞、中山、珠海、惠州、江门和肇庆九个成员城市,土地面积约5.5万平方公里,是广东省最核心的经济和人口集聚区。经过多年的发展,珠三角城市群已发展成为以广州为中心,沿珠江东西两岸分布,以不同类型和等级规模的城市为构成单元,由现代化的交通工具和综合运输网络联接,经济活动高度关联,商品和要素高速流动,相对完整的圈层式城市体系。2013年珠三角城市群土地面积仅占广东省土地总面积的30.5%,却集聚了全省54%的总人口、79%的经济总量、79%的第二产业增加值、81%的规模以上工业增加值、84%的第三产业增加值、70%的全社会固定资产投资、73%的社会消费品零售总额、95%的出口总额和92%的外商直接投资,是广东省乃至中南地区最具规模和活力的区域增长极,在广东省和我国中南地区区域经济发展中发挥着举足轻重的作用。

在数据来源方面,各市间公路里程数据来源于我国城市间公路交通里程表,其他数据均取自2001-2013年《中国城市统计年鉴》与《广东统计年鉴》。为消除价格因素的影响,我们所采用的国民经济核算数据均为不变价格表示的指标值。

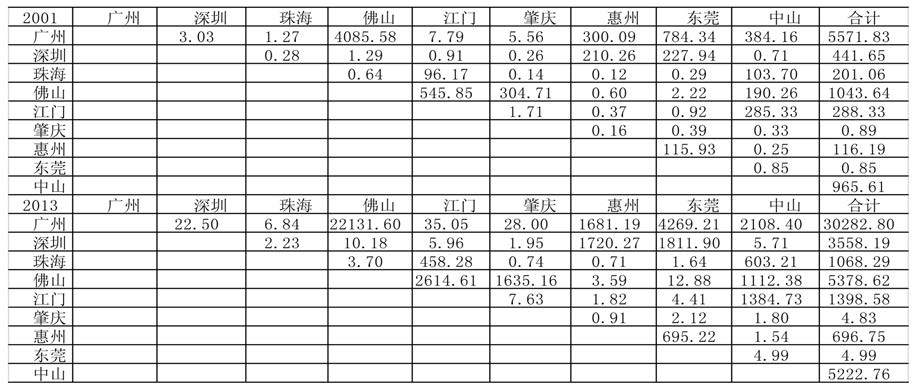

三、 实证分析结果 (一) 珠三角城市群经济互动分析表 1计算了2001年和2013年珠三角城市群两两城市之间的经济联系强度,从中可以看出珠三角城市群经济互动的基本特点,具体如下:(1)从静态的视角来看,广州在珠三角城市群中的中心地位十分明显。广州与珠三角城市群其他各市的经济联系强度值均相对较高,2013年广州与其余8个市的经济联系强度总值达到了30282.8个单位,相当于处于第二位的佛山的5.63倍。深圳与其他各市的经济联系强度值位列第三,达到3558.19个单位。

此外,珠三角城市群各市之间的经济互动水平差异巨大。广州与佛山的经济互动水平最高,2013年两市的经济联系强度达到22131.6个单位;广州与东莞的经济互动水平位列第二,2013年两市的经济联系强度为4269.21个单位;佛山与江门的经济互动水平位列第三,2013年两市的经济联系强度为2614.61个单位。珠海和惠州、珠海和肇庆、以及肇庆与惠州之间的经济互动水平位列倒数前三位,2013年珠海和惠州之间的经济联系强度为0.71个单位,珠海和肇庆之间为0.74个单位,肇庆与惠州之间为0.91个单位。(2)从动态的视角来看,2001-2013年,珠三角城市群城市经济互动明显增强。从两两城市之间经济联系强度来看,每一个方向上的相互联系强度均有不同程度的增加。其中,广州与佛山二市的相互联系强度增长量最大,13年间增加了18046.02个单位;深圳与佛山二市的相互联系强度增速最快,年均增长17.22%。从单个城市对外作用的总强度来看,9个城市与其他城市间的相互作用总强度均有所增加。其中,广州、佛山和中山三市对外作用总强度的增长量位列前三,2001-2013年三市对外经济作用总强度分别增长了24711、4335和4257个单位;而东莞和肇庆二市对外作用总强度的增长量较小,2001-2013年二市对外经济作用总强度分别仅增长了4.14和3.94个单位。

| 表 1 珠三角城市群城市经济联系强度 |

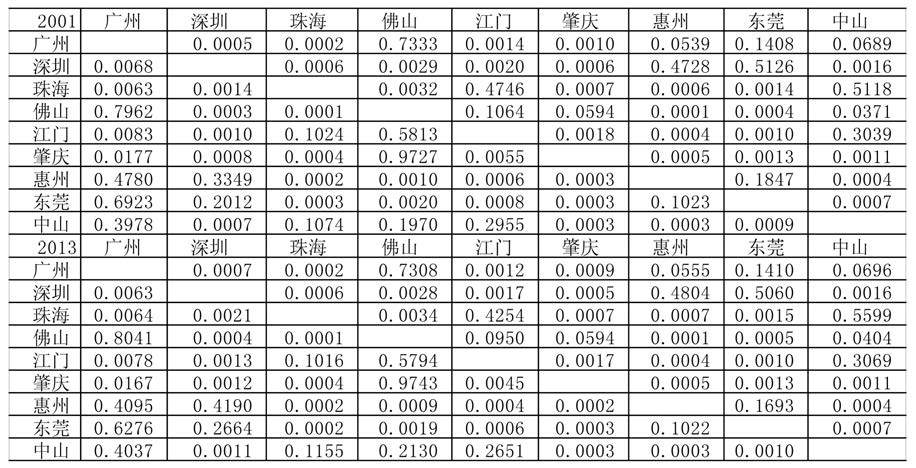

表 2为我们所计算的珠三角城市群城市空间作用矩阵,从中可以看出珠三角城市群内城市间经济互动具有明显的空间指向性,城市经济作用通常集中指向距离较近且通达性较好的空间单元,经济与人口规模、空间距离和交通条件是影响城市经济互动空间格局的重要因素。根据2013年的指标值,我们可以看出珠三角城市群城市经济互动的空间格局特征,具体如下:(1)在其他城市对广州的经济作用总强度中有73.08%来自于佛山,14.10%来自于东莞,来自于其余6市的仅占12.82%,表明佛山和东莞二市对广州的经济影响较大,而其余6市的影响相对较小。(2)在其他城市对深圳的经济作用总强度中有48.04%来自于惠州,50.60%来自于东莞,来自于其余6市的仅占1.36%,表明惠州和东莞二市对深圳的经济影响非常显著,而其余6市的影响很弱。(3)在其他城市对珠海的经济作用总强度中有42.54%来自于江门,55.99%来自于中山,来自于其余6市的仅占1.47%,表明江门和中山二市对珠海的经济影响非常显著,而其余6市的影响很弱。(4)在其他城市对佛山的经济作用总强度中有80.41%来自于广州,9.50%来自于江门,来自于其余6市的仅占10.09%,表明广州和江门二市对佛山的经济影响较大,而其余6市的影响相对较小。(5)在其他城市对江门的经济作用总强度中有57.94%来自于佛山,30.69%来自于中山,来自于其余6市的仅占11.37%,表明佛山和中山二市对江门的经济影响较大,而其余6市的影响相对较小。(6)在其他城市对肇庆的经济作用总强度中有97.43%来自于佛山,来自于其余7市的仅占2.57%,表明佛山对肇庆的经济影响十分巨大,而其余7市的影响则很弱。(7)在其他城市对惠州的经济作用总强度中有41.90%来自于深圳,40.95%来自广州,16.93%来自于东莞,来自于其余5市的仅占0.22%,表明深圳、广州和东莞市对惠州的经济影响较大,而其余5市的影响十分微弱。(8)在其他城市对东莞的经济作用总强度中有62.76%来自于广州,26.64%来自于深圳,来自于其余6市的仅占10.6%,表明广州和深圳二市对东莞的经济影响较大,而其余6市的影响相对较小。(9)在其他城市对中山的经济作用总强度中有40.37%来自于广州,26.51%来自于江门,21.30%来自于佛山,11.55%来自于珠海,来自于其余4市的仅占0.27%,表明广州、江门、佛山和珠海对中山的经济影响较大,而其余4市的影响则很轻微。

此外,需要指出的是,通过对比表 2中2001年与2013年的指标值,我们可以发现,这两个时间截面的指标值只存在很小的差异,对城市两两之间的经济联系格局影响不大,这表明自2001年以来珠三角城市群城市间经济互动的空间格局特征基本上没有发生变化。

| 表 2 珠三角城市群城市空间作用矩阵 |

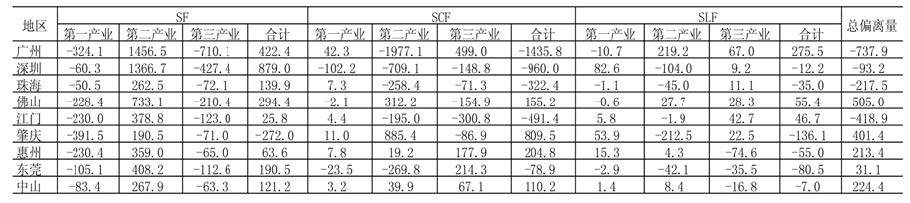

表 3是2001-2013年珠三角城市群产业结构空间偏离/份额的计算结果,下面我们就根据表 3的结果对珠三角城市群产业结构进行空间偏离/份额的静态分析,具体如下:(1)从总偏离量来看,在珠三角城市群中广州、深圳、珠海和江门四市的总偏离量为负值,这四个城市的经济增长量低于按照群域GDP平均增长速度计算的份额分量,表明这四个城市在计算期内的经济增长速度低于整个城市群的平均水平。(2)从产业结构偏离分量(SF)来看,除了肇庆市以外,珠三角城市群内其余八个城市的产业结构偏离分量均为正,这表明珠三角城市群绝大部分城市都具有产业结构效应,产业结构基本处于合理水平。进一步分产业来分析,我们可以发现,珠三角城市群各市的第一和第三产业的产业结构偏离分量均为负值,表明各市在第一和第三产业发展上存在不足;但是各市第二产业的产业结构偏离分量不仅均为正值,且明显较大,表明这八个城市在第二产业发展上的形成了较大的优势,弥补了在第一和第三产业上的结构劣势,从而保持了整体上的产业结构效应。这同时也说明,自2001年以来珠三角城市群经济发展主要依赖高度工业化拉动,第二产业的高速发展推动了珠三角城市群经济的快速增长。但由于第一、三产业的增长长期滞后于群域GDP的增长,服务业对珠三角城市群经济增长的促进作用尚未显现,未来经济转型的任务较重。(3)从空间竞争力净偏离分量(SCF)来看,珠三角各市的指标值存在较大的差异。广州、深圳、珠海、江门和东莞五市的空间竞争力净偏离分量为负值,表明这五个城市尚不能充分利用其他城市发展带来的积极影响,不具备空间竞争力净效应。相反,佛山、肇庆、惠州和中山四市的空间竞争力净偏离分量为正值,表明这四个城市能够充分利用与其他城市的经济互动来促进自身的发展,形成了正向的空间竞争力净效应。(4)从空间区位偏离分量(SLF)来看,广州、佛山、江门三市的空间区位偏离分量为正值,其他六个城市均为负值,表明珠三角城市群大部分城市尚未能从群域专业化分工和空间结构转换中获取正向的影响,各市之间还未能形成高效的产业功能分工。同时,从绝对量来看,各市空间区位偏离分量要明显地低于产业结构偏离分量和空间竞争力净偏离分量,这也进一步说明了珠三角城市群的空间区位效应不明显,区域经济发展的空间结构有待优化,各市之间的专业化分工还有待深化。

| 表 3 2001-2013年珠三角城市群产业结构空间偏离/份额静态分析结果 |

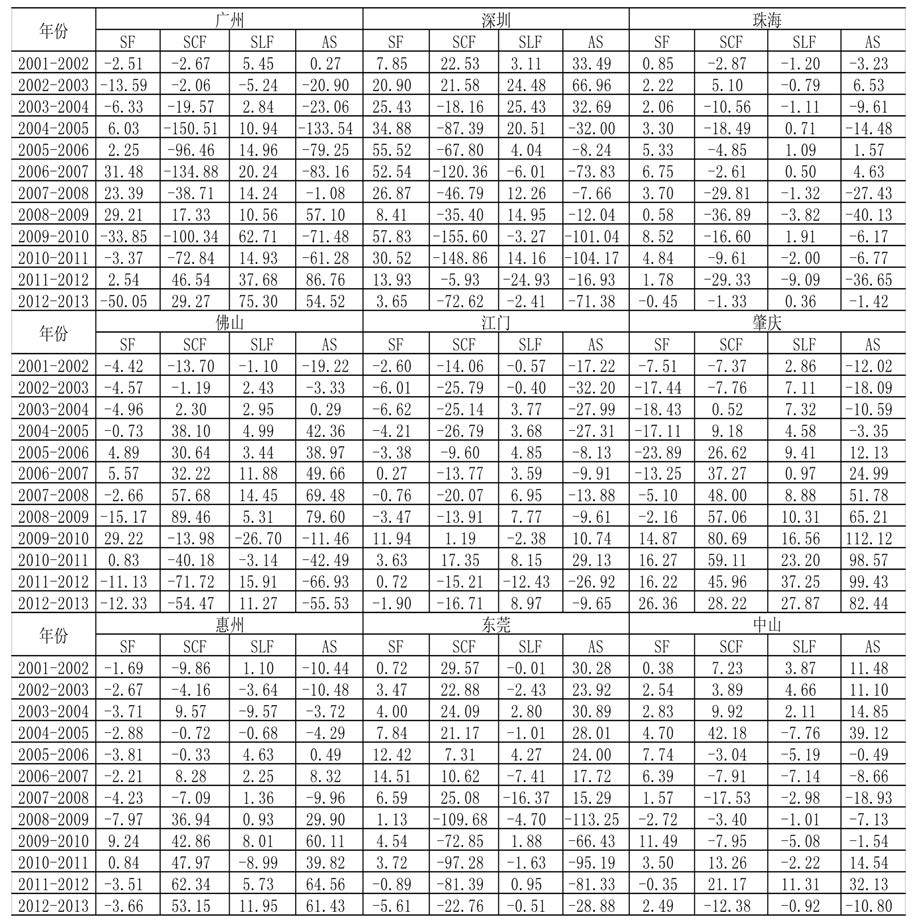

为了进一步揭示珠三角城市群各城市结构演进、城市空间相互作用强度变化等因素对城市产业发展的实际影响,我们对各城市偏离分量的动态变化进行了分析。表 4列举了珠三角城市群各城市偏离/份额的动态分析结果,从中我们可以看出珠三角城市群产业结构演进的动态特征,具体如下:

第一、从总偏离量(AS)的动态变化来看,深圳、佛山、东莞和中山四市均经历了明显的由正转负的变化轨迹,深圳最早在2005年就发生了转变,中山的转变大约在2006年,佛山和东莞的转折点则为国际金融危机爆发后的2009和2010年。上述转变表明这四个市的经济增长率曾在整个城市群中处于领先地位,但由于近年来第一、二、三产业增长率落后于群域平均水平,导致这四个城市丧失了在经济增长上的领先地位。与上述四市相反,肇庆、江门和惠州三市的总偏离量在2001-2013年间则经历了明显的由负转正的变化过程,肇庆发生变化的拐点为2006年,江门和惠州的变化拐点稍晚,分别为2010年和2009年,这表明虽然这三个城市的经济增长速度曾长期落后于整个城市群的平均水平,但近年来三市的经济增长开始加快,经济增速已明显快于群域的平均水平。广州和珠海二市总偏离量的正负变化则相对较为随机和稳定。广州市经济增长速度曾连续6年落后于群域平均水平,在2009年时扭转了这种落后局面,但随后两年其经济增长速度又处于落后水平,然而这种状况并未持续很长时间,自2011年以来其经济增长速度由开始快于群域平均水平。珠海市在2008年以前经济增长速度与群域平均水平相比时高时低,但自2008年以后经济增长速度开始稳定地落后于群域平均水平。

第二、从产业结构偏离分量(SF)的变化来看,深圳市的产业结构偏离分量在所有年份均为正值,表明深圳的产业结构要优于群域平均水平,具有较好的产业结构效应。珠海和东莞二市的产业结构偏离分量在近年出现明显的由正转负的趋势,表明虽然这二市的产业结构长期以来优于群域平均水平,但这种态势正在发生逆向变化,二市的产业结构效应减弱。中山的产业结构偏离分量发生逆转的态势虽不如珠海和东莞二市明显,但自2009年以来其产业结构偏离份量的数值出现了较大的波动,改变了长期为正的局面,表明其产业结构优势不再稳定。肇庆市的产业结构偏离分量于2010年开始由负转正,表明肇庆的产业结构开始优于群域平均水平,产业结构效应正在逐步形成和积累。惠州的产业结构偏离分量由负转正的态势虽不如肇庆明显,但自2010年开始扭转长期为负的局面,表明其产业结构正在向优于群域平均水平的方向发展。广州、佛山和江门三市的产业结构偏离份量的变化则呈现出较大的随机性,表明2001-2013年间这三个市在经济发展过程中并不存在相对于群域平均水平的正向或负向的产业结构效应。

第三、从空间竞争力净偏离分量(SCF)的变化来看,深圳、珠海、佛山、东莞和中山五市的空间竞争力净偏离分量均经历了明显的由正转负的逆向变化,表明这五个市曾经通过与群内其他城市的经济互动促进了自身的发展,但后来由于其他城市的快速发展,导致它们在部分产业上积累的空间竞争力优势逐步丧失。相比之下,肇庆和惠州二市的空间竞争力净偏离分量则经历了明显的由负转正的正向变化,表明二市虽然在初期难以从与其他城市的经济互动中获取发展所需的积极影响,但由于近年来交通、产业园区等基础设施条件的改善,它们与其他城市的经济互动逐步加强,群内其他城市所形成的外部积极影响正在逐步显现,二市的空间竞争力净效应开始形成。广州和江门二市的空间竞争力净偏离分量曾经长期为负值,近年来有的年份为正值但不稳定,表明二市长期未能充分利用其他城市的积极作用,尚未形成空间竞争力净效应。

第四、从空间区位偏离分量(SLF)的变化来看,广州和肇庆二市的空间区位偏离分量在2001-2013年间基本上稳定地保持为正值,表明这二个城市与城市群内部其他城市之间形成了较好的产业分工,其综合比较优势也得了较好地发挥,从而形成了明显的空间区位效应。佛山的空间区位偏离分量在除了2002、2010和2011年以外的其余年份均为正值,表明佛山与城市群内部其他城市之间也形成了相对稳定的专业化分工,自身发展的综合比较优势也得了较好地发挥。深圳和中山二市的空间区位偏离分量曾经为正,但在2004前后均经历了由正转负的逆向变化,表明近年来二市与群内其他城市之间的产业专业化分工水平有所下降,空间区位效应显著地衰减。惠州的空间区位偏离分量在2006年则经历了明显的由负转正的正向变化,此后仅在2011年为负值,其他年份均为正值,表明近年来惠州与群内其他城市之间的专业化分工水平有所提高,其产业发展的空间区位效应正在形成。与惠州类似,江门的空间区位偏离分量在2004年经历了明显的由负转正的正向变化,此后仅在2010和2012二年为负值,其他年份均为正值,表明近年来江门与群内其他城市之间的专业化分工逐步深化,其产业发展的空间区位效应正在加强。珠海和东莞的空间区位偏离分量取值的不确定性较大,表明二市与群内其他城市之间尚未形成稳定的专业分工关系,其空间区位效应也变化较大。

| 表 4 2001-2013年珠三角城市群产业结构空间偏离/份额动态分析结果 |

基于动态空间偏离/份额模型,本文对珠三角城市群产业结构进行了实证分析,得到了以下几点基本结论:(1)在2001-2013年间,珠三角城市群城市间经济互动显著增强,但其空间格局特征没有发生显著的变化。珠三角城市群城市经济互动具有明显的空间指向性,城市对外经济作用通常指向距离较近、通达性较好的城市。(2)珠三角城市群绝大部分城市都具有正向的产业结构效应,产业结构基本处于合理水平。各市在第二产业发展上具有较大的优势,弥补了在第一和第三产业上的结构劣势,导致整体上产业结构效应的形成。这表明自2001年以来珠三角城市群经济发展主要依赖高度工业化拉动,农业和服务业的增长滞后服务业对经济增长的促进作用尚未得到充分发挥。(3)大部分城市形成空间竞争力净效应和空间区位效应,珠三角城市群内多数城市尚不能充分利用其他城市发展带来的积极影响,还未能从群域专业化分工和经济空间结构调整中获取足够的收益。(4)深圳、佛山、东莞和中山四市总偏离量在计算期内均发生了明显的由正转负的变化,这四个市的经济增长率近年来开始慢于城市群的平均水平,而作为珠三角的后发地区,肇庆、江门和惠州三市的总偏离量则实现了明显的由负转正的转变,三市的经济增长近年来明显加快。

本文的发现具有较强的政策含义,其核心在于推进珠三角城市群内部的专业化分工和产业空间结构调整,构建错位发展、高效互动的产业协同发展格局。为此,要统筹跨行政区的产业发展规划,加强地方政府间经济合作,通过整合区域内产业资源,激发各地区的经济增长潜能,从而提高城市群产业发展的整体效率,具体政策建议有四条:第一、强调“经济区”的发展的重要性,实现地方政府行为目标从促进行政区经济发展向促进经济区发展的转变。地方政府的政绩考核、经济部门的目标管理,都要统筹经济区的经济发展,整合区内各种资源,打破行政地域界限,清除行政辖区的体制障碍,构建区域内统一的共同市场。第二、在地区国企产权主体的确定、行政关系和地方权力结构等方面进行改革,建立区域性的金融体系、财税体系、资本市场、信用体系和法律体系,形成区域经济合作的利益协同系统,构建区域经济一体化的制度环境,通过资本、技术、劳动力等要素的流动来促进地区经济发展。第三、设立跨地区的协调治理机构。区域内地方政府合作的实现不但需要适宜的制度环境,也需要相应的组织载体。各地方政府必须将一部分公共权力让渡给这一区域协调治理机构,才能将地方政府经济合作落到实处。因此,可以在省级政府层面设立单一的跨地区机构,负责跨行政区的经济协调治理活动。第四、大力推进珠三角城市群内部城市之间的互联互通,为促进城市群内经济互动创造坚实的支撑。要加快建设珠三角城际快速轨道交通系统,推进高速公路电子联网收费,建立统一的综合交通运输体系,特别是要加强珠江东西两岸过江通道建设,提高城市之间的通达性水平,促进珠江两岸城市之间的经济互动。

| [1] | 方创琳、 蔺雪芹 , 2008, "武汉城市群的空间整合与产业合理化组织", 《地理研究》 , 第 2 期 , 第 397–408 页。 |

| [2] | 傅莹、 卫平 , 2009, "武汉城市圈产业结构调整研究", 《工业技术经济》 , 第 4 期 , 第 2–6 页。 |

| [3] | 何天祥、 朱翔、 王月红 , 2012, "中部城市群产业结构高度化的比较", 《经济地理》 , 第 5 期 , 第 54–58 页。 |

| [4] | 李学鑫、 苗长虹 , 2006, "关中、中原、山东半岛三城市群产业结构与分工的比较研究", 《人文地理》 , 第 5 期 , 第 94–98 页。 |

| [5] | 刘振灵 , 2009, "偏离——份额模型的改进及对辽宁中部城市群产业结构演进的分析", 《软科学》 , 第 10 期 , 第 95–100 页。 |

| [6] | 罗浩、 万润、 颜钰荛 , 2015, "广东区域经济增长收敛性:兼论双转移战略的效果", 《广东财经大学学报》 , 第 4 期 , 第 44–52 页。 |

| [7] | 万庆、 曾菊新 , 2013, "基于空间相互作用视角的城市群产业结构优化", 《经济地理》 , 第 7 期 , 第 102–108 页。 |

| [8] | Abdel-Rahman, H.M. 1990, "Agglomeration Economies, Types, and Sizes of Cities". Journal of Urban Economics , 27 (1) , 25–45. DOI:10.1016/0094-1190(90)90022-F |

| [9] | Abdel-Rahman, H.M ,Anas, A..2004. Theories of Systems of Urban..In Henderson, J.V ,Thisse, J.F.(eds.) Handbook of Regional and Urban Economics. Vol.4. Amsterdam: Elsevier: 2293-2339. |

| [10] | Du, nn and E., S. , 1960, "A Statistical and Analytical Technique for Regional Analysis". Papers of Regional Science Association (6) , 97–112. |

| [11] | Duranton, G and Puga, D. , 2000, "Diversity and Specialization in Cities: Why, Where and When Does It Matter?". Urban Studies , 37 (3) , 533–555. DOI:10.1080/0042098002104 |

| [12] | Duranton, G ,Puga, D.. 2005. Microfoundations of Urban Agglomeration Economies.In Henderson, J.V ,Thisse, J.F. (eds.) Handbook of Regional and Urban Economics. Vol. 4. Amsterdam: Elsevier: 2063-2117. |

| [13] | Eberts, R.W ,McMillen D.P..1999. Agglomeration Economies and Urban Public Infrastructure. In Cheshire,P ,Mills,E.S. (eds.) Handbook of Regional and Urban Economics. Vol.3. Amsterdam:Elsevier: 1455-1495. |

| [14] | Hewings, G J D. 1976, "On the Accuracy of Alternative Models for Stepping-Down Multi-County Employment Projections to Counties". Economic Geography , 52 (3) , 206–217. DOI:10.2307/143268 |

| [15] | Mayor, M ,LóPez, A. J..2005. Spatial Shift-share Analysis: New Developments and Some Findings for the Spanish Case.45th Congress of the European Regional Science Association,Amsterdam. |

| [16] | Mayor, M and LóPez, A.J. , 2008, "Spatial Shift-share Analysis Versus Spatial Filtering: An Application to Spanish Employment Data". Empirical Economics (34) , 123–142. |

| [17] | Nazara, S and Hewings, G.J. D. , 2004, "Spatial Structure and Taxonomy of Decomposition in Shift-share Analysis". Analysis.Growth and Change (35) , 476–490. |

| [18] | Zaccomer, GP. 2006, "Shift Share Analysis with Spatial Structure: an Application to Italian Industrial Districts". Transition StudiesReview , 13 (1) , 213–227. |