,

, 资金是企业生存和发展的命脉,资金的有效筹集和利用对于企业的发展至关重要,这些资金的融资效率和成本将影响到企业资本的总成本,进而影响到企业的价值创造。公司与债权人之间由于信息的不对称性以及企业各种原因导致的道德风险问题,都会影响债权人对公司借款意愿、金额以及成本的大小,企业有必要去迎合债权人的需求,以较低的筹资成本获得资金。而稳健性作为会计信息质量要求的重要特征,其基本思想是企业在进行会计核算时要低估收益和高估损失,对于坏消息的反应快于好消息的反应,通过信号的传递原则,使企业财务报告的使用者及时做出反应和相应的决策。国外学者Beatty(2000)、Ahmed(2007)、Costello(2011)以美国上市公司为研究样本,结果显示会计政策越稳健的企业,越能有效地协调债权人与债务人之间的代理冲突,降低了债务融资成本。国内学者吴娅玲(2012)、郝东洋(2011)以中国为样本,同样发现会计稳健性越高债务成本越低,张金鑫(2013)采用四种方法测度了非条件和条件稳健性水平与融资约束的关系,发现会计信息质量的提高能够降低外部融资约束,表现为公司债务成本的降低和权益成本的降低,张圣利(2014)验证会计稳健性与债务融资成本负相关,但这种关系在不同产权性质的企业中存在差异。但李琳(2010)、张淑英(2014)在研究二者关系时并没有发现负向关系的存在。可见,有关会计稳健性经济后果的研究取得了一定的成果,但研究结论不尽相同。

随着企业经营环境的变化和规模的壮大,在大数据时代下各种知识领域的彼此交叉与融合,使得企业中单凭CEO一个人的知识与能力很难应付复杂多变的经济环境,这需要一支整合能力强的高管团队(Top Manager Team,简称TMT)来进行集体决策。但不同高管团队的构成有着不同的风险偏好、价值观和决策观,导致高管行为选择具有较大的差异性,从而对企业战略选择产生不同影响(Hambrick and Mason, 1984),也会影响到公司会计行为的选择。如,韩静(2014)研究发现企业高管团队平均年龄、教育背景及其异质性、任期异质性显著影响会计稳健性与非效率投资的关系。徐志坚(2013)研究了高管团队职能、教育水平、年龄异质性对创业企业IP0折价的影响。黄旭(2013)分析了高管团队特征对企业并购决策行为的影响。高管团队影响财务决策其原因在于,Fraser et al.(2006)指出企业非理性的财务决策及行为受到管理者个人过度自信,损失规避心理、短视行为等心理偏差的影响,而这种心理偏差正好与个人的特征有紧密的关联性。可见,高管团队的结构特征已经影响到了公司财务决策,那么这种高管团队的特征是否会影响会计稳健性与债务成本的关系?

本文选择2014年部分A股上市公司为研究样本,运用多元回归研究会计稳健性与债务成本之间的关系,并且用层次回归法验证高管团队同质性和异质性特征对会计稳健性与债务成本关系的影响及其作用机理。论文主要贡献:(1)结合中国上市公司数据,进一步验证了稳健会计政策与债务成本的关系,丰富了会计稳健性经济后果的研究;(2)打破以往孤立分析二者关系的研究,从会计政策选择中人的因素入手,从高管团队特征视角分析二者的关系和作用机理,扩展了会计稳健性经济后果研究的深度和广度;(3)有利于从高管团队建设角度影响企业的财务决策行为,进而降低公司的融资成本,提高企业的价值。

二、 理论分析与研究假设 (一) 会计稳健性对债务融资成本的影响分析由于债权人的风险主要来源于贷款本息能否按时收回,债权人会根据评估的债务人不同程度的风险等级,要求不同的风险收益补偿,主要体现在提高债务契约的融资约束、降低借款金额、提高借款利率、缩短借款期限等,以保护自身贷款的安全性。这些风险主要受债务人偿债能力和财务状况的影响,而会计信息能综合反映企业的财务状况和经营成果,债权人通常据此来判断公司的偿债能力,债权人越能及时地获得这些财务信息并且财务信息的质量越高,那么所要求的风险补偿就会越低。债务契约特别是一些限制性条款的制定通常是基于企业的会计信息,财务信息的有效性能够减少债务契约签订的代理成本及预期的契约成本(Armstrong,2010), 当财务报告的信息质量不可信时,贷款人会减少对财务报告中数字的使用,为了降低贷款的风险而采取较为严格的融资约束措施(Costello,2011)。会计稳健性作为公司会计信息质量的重要特征之一,正好迎合了债权人对会计信息的这种需求,增强了债务契约的有效性。如,吴娅玲(2012)指出的会计稳健性能降低债权人投资时所面临的违约风险,更好地保护债权人的权益,使得债权人的贷款风险补偿要求降低,放贷的资金可能性和规模增加,进而使得公司的债务融资效率提高。

会计稳健性能有效降低债权人的风险,其主要机理在于:一方面,稳健性的会计政策具有信号传递功能,有效降低信息的不对称性。根据委托代理理论,债权人与债务人之间存在信息的对称性,债权人不能充分及时地获知公司的财务状况,但当公司采用较为稳健的会计政策时,张圣利(2014)指出会计稳健性由于对经济损失的及时确认,能够使债权人及时获得企业各种经营风险和违约的信号,降低债权人和企业之间信息的不对称性。根据这种违约信号和损失信息的传递,债权人能够迅速地做出相应的决策来规避风险(Zhang,2008),如Nikolaev(2010)指出的当公司发现意外时,债权人会在债务契约中增加相关的保护性或者限制性的条款来增强企业债务契约的有效性,停止贷款、提前收回贷款或要求提供担保等约束性要求,来降低贷款的风险。由于稳健的会计有效降低了信息的不对称性和债权人的风险,债权人其所要求的风险补偿就会降低,愿意以较低的利率与公司签订契约,使企业获得较低成本的融资。另一方面,会计稳健性也是一种有效的治理机制。会计稳健性对好消息的确认条件更为严格,起到了公司治理的作用,能够有效抑制管理层盈余操控的动机,抑制过度自信的管理者对公司业绩和价值的非理性的估计及负面影响(Lafond,2008),这种机制有效规避了借贷双方的利益冲突,降低了筹资的费用(Ahmed & Duellman,2007)。Manuel(2014)在分析会计稳健性的经济后果时,也指出稳健的会计由于较为严格的收入确认条件,限制了管理者对盈余的操纵空间,减少管理者的侵占行为,加强了信息披露质量,使得依赖财务报告来评价企业绩效的准确度提高,高质量的会计信息有效降低了债权人的风险,从而其所要求的风险附加率就会降低,体现为企业债务融资成本的下降。此外,Beatty(2002)研究显示公司与银行签订的债务合约受公司会计灵活性的影响,过于灵活的会计政策会给债权人带来回收本金和利息的波动风险,从而使得贷款利率提高,而稳健的会计政策恰好降低了这种灵活性,增强了对公司各种预期的稳定性,经营越稳健,增长越平稳,越能降低债权人贷款的风险性,其所要求的风险附加率就会降低。可见,会计的稳健性与企业债务融资成本有关系,即会计稳健性水平越高,公司的债务融资成本越低,即假设:

H1:会计稳健性与公司债务融资成本负相关。

(二) 高管团队平均结构特征对会计稳健性与债务成本关系的影响通常具有不同背景特征的高管团队,对事物的认知、判断和喜好等表现出较为明显的差异,Hambrick(1984)等认为由于个人的知识基础和价值观是由经验演化来的,而这些东西很难进行量化,因此可以用能够进行观测的人口统计特征来代替认知特征和价值观等主观因素,分析高管团队平均人口统计特征对企业会计稳健性与债务成本关系的影响。这里的人口统计特征包括,年龄、教育背景、任期、职业经历、职务背景、性别等的构成特征。

1. 平均年龄对会计稳健性与债务成本关系的影响不同年龄的高管团队由于经历的社会、政治及经济环境的不同,在人生的阅历、认知程度和风险偏好上具有较大的差异,会形成不同的态度、价值观和视野,进而影响到企业财务决策行为的选择和创新性的开发。年轻的管理者通常容易过高评价和利用个人的决策信息,而无视他人的信息,在决策中表现出过于自信,会采取比较激进的财务决策,Ahmed & Duellman(2013)研究认为,这种过度自信的管理层会延期确认损失,而急于披露利好消息,显著降低企业的会计条件稳健性水平;而且年轻人多数敢于冒风险,容易采取比较激进的会计政策,在融资策略选择上可能会选择较高的融资成本。而年长的高管为了避免破坏以往积累的声誉,在各种决策中会力争规避承担过大的风险,比较保守,易于维持现状。此外,年龄较大的管理者经验阅历较为丰富,在制定战略决策上越可能兼顾企业、社会、投资者等各个方面的利益相关者,越能意识到稳健性决策对企业各个利益相关者的重要性,会更加注意会计稳健性对债务融资成本的影响。Huang et al.(2012)在研究CEO的年龄与财务报告质量时发现,CEO的年龄与财务报告和会计信息质量正相关,确定了首席执行官的年龄可以作用影响财务报告质量的决定因素。会计稳健性能有效衡量公司会计信息的质量及公司财务决策的风险偏好,不同年龄的高管团队会做出不同的财务风险决策,从而对公司的债务融资成本产生不同的影响。据此,我们提出假设:

H2-1:高管团队的平均年龄越高,会增强会计稳健性与债务成本的负向关系。

2. 平均教育水平对会计稳健性与债务成本的影响一般而言,个人成员的受教育程度与其接受新思想,适应环境变化及处理信息能力有关系(刘永丽,2014)。高学历的管理者由于接触信息更为广泛,获得的有效信息机会也越多,他们接受新思想、处理复杂信息的能力和适应能力也越强,使得决策中更具有理性行为,在复杂环境中能准确定位,选择较好的会计稳健性水平,来提高公司财务决策和会计信息的质量, 注重会计稳健性对债务成本的作用。但是,高学历的人由于具有较为丰厚的知识底蕴,遇到的各种复杂情况比较多,解决问题思路较为宽,风险管理的能力较强,在公司的战略决策上倾向于锐意创新和大胆尝试,在财务决策选择上可能会更加激进,融资策略上会充分利用负债融资的财务杠杆效应来扩大公司的收益,导致会计稳健性对债务成本的影响逐渐减弱。

H2-2:高管团队平均教育水平对会计稳健性与债务成本关系产生影响,但方向不确定。

3. 平均任期对会计稳健性与债务成本关系的影响管理层的任期对财务决策也将产生同样的影响,Liu & Sun(2010)研究指出董事会董事任期越长,由于他们对工作的认知和经验程度较高,能够有效监控财务报告的质量,以提供较高质量的财务信息。Kim & Yang(2014)研究了董事任期与财务报告质量的关系,显示当公司董事任期增加时,公司绝对可控制的应计利润降低,盈余管理的可能性降低,董事会的任期与公司的财务报告质量正相关。

分析原因,首先在任期较长的团队中,由于彼此间的不断社会化,磨合与经验共享,团队成员的沟通和协作比较默契,在财务决策中容易形成共识。而任期较短的团队由于彼此熟悉和了解时间较短,往往沟通力度不够,彼此间信任度较低,导致决策的延时或者失误。其次,Fraser & Greene(2006)研究表明高管任期越长,随着时间和经验的积累,较长任期的高管能更加熟悉企业自身的状况和在市场中所处的地位,能够在变化的环境中迅速搜集各种信息,做出利于企业发展的决策,避免新进管理者所产生的过度自信而给公司决策带的失误和激进,在公司决策中发生错误的概率较低。再者,正如Elenkov(2005)所说平均任期较长的高管团队更注意企业战略决策的稳定性和效率性,规避企业战略的变革与创新。随着任期的增加,管理者更倾向于选择稳健的会计政策和较低成本的融资策略,以保证企业的长远发展,以及个人在单位里曾经的业绩。所以我们提出假设:

H2-3:高管团队平均任期越长,会计稳健性对债务成本的影响越明显。

4. 性别特征对会计稳健性与债务成本关系的影响女性高管在企业发展起了重要的作用,Adams & Ferreira(2009)研究指出,性别的多样化能提高董事会的监管作用,更加完善公司治理水平,提高女性董事的比例,已经成为世界范围内改善公司治理水平的重要措施之一。Cristian(2012)研究指出女性高管能够有效促进团队信息和社会多样化,丰富企业管理团队的行为决策,促进企业业绩水平的增长。Bear(2010)指出企业中增加女性董事的数量和比例可以改善公司的企业社会责任评级,从而向投资者传递公司声誉和财务绩效较好的信号,有利于增强投资的信心。而在公司的战略决策和财务决策上,由于性别导致的性格特征、风险偏好、表达情感等诸多方面的差异性,也会对公司的会计决策产生一定影响。如,刘丽珑(2015)研究发现在高竞争行业中,高管中女性董事的数量和比例增加了会计稳健性水平,周泽将(2012)分析指出在国有企业中,女性财务高管能够显著提高国有企业的会计稳健性水平。

原因分析,首先,女性独特的性格特点决定了在其决策过程中比较稳健,风险偏好比较保守,她们追求的是公司的长期稳定增长,追求成就感的强烈程度要小于男性高管,更容易做出有利于企业发展的稳健决策,更加关注会计稳健性对债务成本的影响(何威风、刘启亮,2010)。而Peng(2007)指出相对于女性高管,男性管理者更容易表现出过度自信,财务决策上比较激进,容易做出错误的决策。其次,高管团队的性别的差异性能产生不同的想法,女性能给高管团队决议带来更开阔、更新颖的不一样的声音,进而提高董事会的创新行为。另外,女性相对于男性而言,对道德标准要求更高,女性财务高管在确认收入和资产时会更加谨慎,确认好消息的标准更高,以降低公司潜在的风险。所以,高管团队中女性成员越多,有利于提高企业的会计稳健性水平对债务融资成本的影响,由此我们提出假设:

H2-4:高管团队性别的男性越高,会计稳健性对债务成本的影响越弱。

(三) 高管团队异质性结构特征对会计稳健性与债务成本关系的影响高管团队的异质性是指TMT成员间各种人口统计特征的差异性,这些异质性的特征会导致企业产生不同的决策结果。

1. 年龄异质性对会计稳健性与债务成本关系的影响张诚(2012)研究高管团队异质性与工作程度的关系,表明任期和教育背景的异质性从个人认知的角度体现为直接相关,而年龄和性别的异质性则从社会冲突的角度体现为间接相关性。不同年龄的人成长环境、受教育方式和人生阅历存在很大差异,表现出不同的认知能力、价值观和风险偏好,影响公司战略决策的选择。从社会统一性理论看,高管团队成员中年龄的异质性越小会带来一定的社会同一性,在同一年龄群体间往往倾向于“内群体偏爱”,会产生同一的决策结果。而高管团队成员中年龄差异越大,就会造成诸如对团队的满意度下降,凝聚力减弱,交流与合作的减少和决策冲突的增加,导致战略决策的不统一性,影响财务战略选择的质量。但是从个人认知的角度考虑,年龄异质性程度越小,同一年龄段人的风险偏好和心理认知往往雷同,很难从多角度去考虑会计稳健性对利益相关者的影响,战略决策的考虑往往不够全面。所以,我们提出假设:

H3-1a:从社会统一性角度看,年龄异质性会减弱会计稳健性对债务成本的影响。

H3-1b:从个人认知角度看,年龄异质性会增强会计稳健性对债务成本的影响。

2. 教育水平异质性对会计稳健性与债务成本关系的影响高管团队成员的教育背景能够反映出他们不同程度的知识与技能,影响企业战略决策的制定过程和创造性方案的产生。高管团队教育水平的异质性程度越高,不同教育背景和层次的人员就能提供多元化的信息,高学历人员思考问题比较理性,低学历人员倾向于依赖过去的阅历,团队异质性越大,越会从不同角度分析复杂的问题和情境,特别是在专业背景存在差异的情况下,更会从多专业角度研究问题的利与弊,充分估计决策的不确定性和风险问题,并及时予以确认,从而会更加注重稳健会计政策对各个利益相关者的影响,增强二者之间的关系。所以我们提出假设:

H3-2:教育水平异质性会增强会计稳健性与债务成本的关系。

3. 任期异质性对会计稳健性与债务成本关系的影响管理者的任期是其作为团队成员的工作时间,任期的长短影响了高管在团队中的互动模式、交流性质和深度,具有任期同质性的团队通常具有较低水平的冲突和良好的沟通模式,对于财务决策容易形成共识。但是同质性的任期往往会导致团队缺乏丰富多样的观点,受限于现有制度和规章的制约,不能根据时势环境来调整公司的财务战略定位和会计信息质量决策,往往又不利于公司形成长远的正确决策。所以,在研究TMT任期异质性对公司的作用时,Smith(1994)指出高管团队任期异质性越高,相互间磨合的时间越少,对政策选择认识偏差越大,容易引发冲突,降低决策的质量。谢凤华(2008)认为高管团队成员的任期时间越长, 越容易形成思维定势,很难产生创新的想法和动力,而团队成员间任期的差异性越大,团队成员间越能从多角度看待问题,集思广益,打破原有公司的惰性思维,产生更大的创新绩效。我们提出假设:

H3-3:任期异质性对会计稳健性与债务成本关系有影响,但方向不确定。

三、 研究设计 (一) 数据来源与样本选择本文选取2014年间我国沪深A股上市的公司为研究样本,数据来源于国泰安数据库、RESSET数据库和Wind数据库。选取样本时:(1)剔除金融业上市公司,ST公司;(2)剔除高管团队资料不全,特别是教育水平未知的样本,和其他财务数据不全或异常的样本;(3)由于上市公司IPO当年会计盈余存在较大波动,这里剔除当年IPO的公司。(4)删除债务成本为负的以及较为异常的数据。高管团队资料来源于CSMAR的公司治理数据库,并对有关高管特征数据进行了手工收集和计算,高管工作年限短于1年的按1年计算。共计收集有效数据样本为436家上市公司。

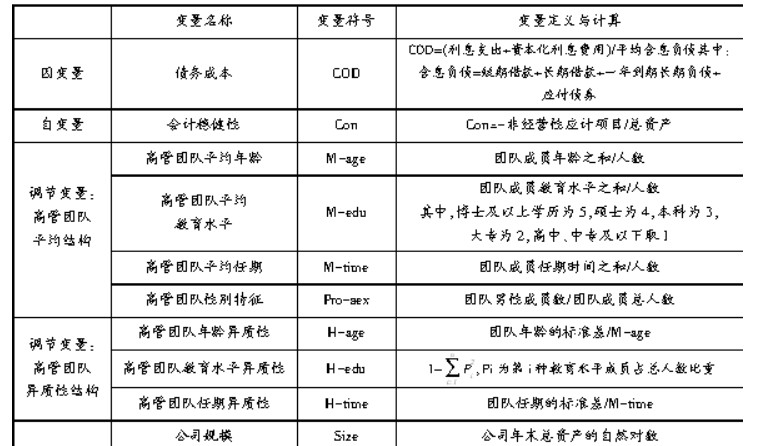

(二) 变量定义 1. 会计稳健性Con会计稳健性会导致持续的负应计产生,负的应计越多,会计稳健性越强,Givoly & Hayn(2000)建立了基于应计的会计稳健性方法,用负的非经营性应计项目/总资产代表公司会计稳健性的程度,这种应计项目同时测量了条件稳健性和非条件稳健性,并且克服了我国资本市场有效性较低的影响。在这里我们采用此方法度量会计稳健性。

Con=-非经营性应计项目/总资产

其中:非经营性应计项目=总应计项目-经营性应计项目

总应计项目=净利润+折旧与摊销-经营活动现金净流量

经营性应计项目=△存货+△应收账款+△预付账款-△应付账款-△预收账款-△应交税金

Con越大,会计稳健性越好。

2. 债务成本COD债务成本在国外的研究中,比较常见的是使用债务评级和债务的平均到期收益率进行度量。但由于我国现有的债务评级权威性较差,因此本文采用Zou & Adams(2008)的计算方法,即(利息支出+资本化利息费用)/平均含息负债。鉴于企业在执行会计准则过程中,对资本化利息信息披露不够充分,难于获得有关资本化利息的信息,所以在这里我们用财务费用代替利息支出与资本化利息费用的合计。即债务成本=财务费用/平均含息负债,其中,含息负债=短期借款+长期借款+一年到期长期负债+应付债券。

3. 调节变量——高管团队平均和异质性特征高管团队成员的界定结合国内外研究的状况、数据取得的可操作性、以及我国上市公司的实际情况,将高管团队成员范围定义为公司的总经理(总裁)、副总经理(副总裁)、总会计师/财务总监、财务副总监、董事会秘书、技术总监等职能部门经理在内的高层决策者。借鉴韩静(2014)、Fraser(2006)、刘永丽(2014)等关于高管团队成员平均特征和异质性特征的定义。高管团队成员的平均结构采用各个指标的平均值进行衡量,即高管团队平均年龄为团队成员年龄之和除以团队人数;高管团队教育水平为团队成员教育水平之和除以团队人数,其中;教育水平取值博士及以上学历为5,硕士研究生为4,本科为3,大专为2,高中、中专及以下取1;高管团队平均任期为团队成员任期时间之和除以团队人数,其中任期时间不足1年的按1年计算。高管团队性别特征,采用男性成员占团队成员总数的比重来进行度量。

| 表 1 变量定义表 |

高管团队异质性结构的年龄和任期指标采用数理统计里的变异系数来进行衡量。年龄异质性用高管团队年龄的标准差除以年龄平均数;任期的异质性用团队任期标准差除以任期平均数表示。教育水平异质性采用Herfindal-Hirschman系数来进行衡量,定义为

参考相关文献的研究结论,如Givoly(2006)、Zhang(2008)等,我们选取影响公司债务成本的部分变量作为控制变量。一般来讲,公司规模越大、获利能力越强、发展较快的公司债务成本越小、资产负债率较高、长期债务占比越高,债务成本越大。债务成本除了受上述公司内部因素决定外,还受金融风险、市场利率等多种外部因素决定,这里我们只加入内部因素作为控制变量。另外,为了控制异方差对回归模型的影响,我们对公司规模总资产变量取了自然对数。

(三) 模型建立根据前面的变量定义和研究假设,为了验证会计稳健性对公司债务融资成本的影响,建立了如下多元回归模型1;为了验证高管团队特征对会计稳健性与债务融资成本关系的影响建立模型2。

| $ {\rm{COD}}={{\rm{\beta }}_0}+{{\rm{\beta }}_1}\;{\rm{ Con}}+{{\rm{\beta }}_2}\;{\rm{Size}}+{{\rm{\beta }}_3}{\rm{Lev}}+{{\rm{\beta }}_4}\;{\rm{ROA}}+{{\rm{\beta }}_5}\;{\rm{Growth}}+{{\rm{\beta }}_6}\;\;{\rm{Strdt}}+\varepsilon $ | (模型1) |

| $ \begin{array}{l} {\rm{COD}}={{\rm{\beta }}_0}+{{\rm{\beta }}_1}\;{\rm{ Con}}+{{\rm{\beta }}_2}\;{\rm{TMTi}}+{{\rm{\beta }}_3}\;{\rm{iCon \times TMTi}}+{{\rm{\beta }}_4}\;{\rm{Size}}+{{\rm{\beta }}_5}{\rm{Lev}}+{{\rm{\beta }}_6}\\ {\rm{ROA}}+{{\rm{\beta }}_7}{\rm{Growth}}+{{\rm{\beta }}_8}\;\;{\rm{Strdt}}+\varepsilon \end{array} $ | (模型2) |

限于篇幅这里用TMT表示高管团队平均结构和异质性结构特征变量,分别把M-age、M-edu、M-time、Pro-sex、H-age、H-edu、H-time代入模型2中进行回归,得到的交互项回归系数β3i即为高管团队特征对会计稳健性与债务成本的影响。

四、 实证结果分析 (一) 描述性统计从表 2的主要变量的描述性统计表看, 高管团队平均特征的均值分别为,平均年龄为47.019岁,平均教育水平为3.359,即上市公司高管的平均学历水平达到本科及本科以上,平均任职年限为4.592年, 平均男性占比为85.1%,说明上市公司男性仍然是高管团队的主要成员;高管团队异质性特征的均值分别为,年龄异质性均值为0.110,教育水平异质性均值为0.477,任职年限异质性均值为0.493,任期年限的异质性程度最大,而年龄异质性程度相对较低,说明公司上市公司普遍存在论资排辈的现象,在年龄差距上不大。高管团队平均年龄、平均任期、年龄的异质性和任期的异质性均值超过其中位数46.5、4.4、0.108和0.453,表明大部分公司的这四个变量特征小于平均水平。而平均教育水平、男性占比和教育水平异质性的中位数均大于均值,说明上市公司中过半数公司的教育水平超过均值,大部分公司的男性占比超过均值,大部分上市公司的高管团队中仍然是男性占据主导地位,而且很多上市公司的高管非常重视教育水平的高低。

| 表 2 主要变量描述性统计表 |

因变量债务成本的均值和中位数分别为5.390%、5.131%,大部分公司的债务成本小于平均水平,债务成本最小值为0.013%,最大值为32.815%,债务成本的差异性较大。自变量会计稳健性的均值为-0.004,小于零表明样本公司的会计稳健性整体水平较差。从控制变量看,公司整体规模、总资产收益率、主营业务增长率和长期负债占比的平均值分别为22.347、3.1%、13.2%和19.0%,均超过了其各自的中位数,大部分公司的这些控制变量的数值均在均值以下。上市公司的资产负债率平均水平为51.6%,风险和收益较为适中,债务风险控制能力较好,且资产负债率的均值低于其中位数,上市公司中大部分公司的资产负债率超过了平均水平。成长能力指标为13.2%,整体上市公司处于收益增长阶段,公司的总资产报酬率仅为3.1%,样本公司的整体获利水平较差。

(二) 会计稳健性对公司债务成本影响的多元回归分析从表 3看回归模型1的调整R2为0.108,模型F值为9.792,显著性检验P值0.000,小于0.05的显著性水平,表明回归模型整体解释变量达到显著,模拟整体拟合度较好。通过检验模型的方差膨胀系数VIF,六个变量的VIF最大值为1.689,均小于2,表明模型中不存在多元共线性问题。自变量会计稳健性标准化回归系数值为-0.148,系数显著性检验t值为-3.160(P=0.002<0.05),会计稳健性在1%的显著性水平上与债务成本负相关,即会计稳健性越高,债务成本越低,验证支持了假设H1。

| 表 3 模型1回归结果 |

从控制变量回归结果看,公司规模在1%的显著性水平上与债务成本负相关,其对债务成本的解释力为-0.180,系数显著性检验t值-3.26,即公司规模越大,债务成本越低;公司的成长性在1%的显著性水平上与债务成本负相关,系数显著性检验t值为-2.71,即公司成长能力越强,公司债务成本越低,与前面控制变量理论分析结论一致。而长期债务占比在1%的显著性水平上与债务成本负相关,显著性检验t值为-3.65(P=0.000<0.05),通过显著性检验,由于信用和抵押借款的存在和金融环境的影响,产生了长期借款占比与债务成本负相关的结果。公司的资产负债率、盈利水平与债务成本回归关系不显著。

(三) 高管团队平均结构特征对会计稳健性与债务成本调节效应的回归分析通过模型2检验高管团队平均结构特征在会计稳健性与债务成本之间的调节作用,分别将高管团队平均年龄、高管团队平均教育水平、平均任期和男性占比代入到模型2中。这里自变量会计稳健性和调节变量高管团队平均结构特征均为连续变量,采用层次回归进行分析。先将自变量和调节变量进行中心化处理,然后引入中心化处理后的二者乘积作为交互项,采用层次回归分析法来验证调节效应,分步加入控制变量、自变量和调节变量、二者的交互项作用自变量,形成如下表 4的模型2的分层回归结果,由于篇幅原因,省去第一步控制变量单独对债务成本的影响。回归结果如下表所示,四个模型回归结果的VIF最大值均小于2,模型不存在多重共线性问题,F值的显著性检验P值均为0.000,小于0.05,模型具有较强的解释力,拟合效果较好。

| 表 4 模型2TMT平均结构对会计稳健性与债务成本调节效应的分层回归结果 |

在模型2(1)中以债务成本为因变量,平均年龄为调节变量,该模型的第二步回归中将会计稳健性与高管平均年龄引入到模型中,形成step2的回归结果,模型的△R2为0.021,F值变化的显著性水平为0.007大于0.05变化显著,方程的解释力增加了,会计稳健性回归系数为-0.148,系数显著性检验t值为-3.17(P=0.002<0.05),会计稳健性对债务成本的负向影响关系显著,而高管平均年龄的回归系数显著性检验t值为0.26(P=0.795>0.05),与债务成本并未呈现出显著相关性,比较适合作为调节变量。在模型2(1)step2的基础上加入会计稳健性与高管平均年龄的交互项,形成step3的回归结果,step3的△R2为0.027,F值变化的显著性水平为0.000大于0.05变化显著,加入交互项后R2值显著高于没有加入交互项的R2值,交互项增强了模型的解释了,并且会计稳健性与高管团队平均年龄的交互项回归系数为0.169,系数显著性检验t值为3.64(P=0.000<0.05),平均年龄与会计稳健性的交互项的回归结果在1%的水平上显著为正,平均年龄的调节作用显著,高管团队平均年龄减弱了会计稳健性与债务成本的负相关性,即随着公司高管平均年龄的增加,会计稳健性降低债务成本作用越差,与假设H2-1结论相反。

在模型2中分别引入平均教育水平、平均工作年限和男性占比的平均结构变量,进行同样的层次回归,结果分析过程同上,高管团队平均教育水平与会计稳健性交互项的回归系数值为0.111,系数显著性检验t值为2.44(P=0.015<0.05),高管团队平均教育水平与会计稳健性的交互项的回归结果在5%的水平上显著为正,且step3的F值改变在5%的水平上显著。男性占比与会计稳健性交互项的回归系数值为0.250,系数显著性检验t值为5.56(P=0.000<0.05),高管团队男性占比与会计稳健性的交互项的回归结果在1%的水平上显著为正,且step3的F值改变在1%的水平上显著,调节变量的调节作用均通过了显著性检验,说明平均教育水平、高管男性占比对会计稳健性与债务成本的关系具有调节作用,并且二者都减弱了会计稳健性与债务成本的负向关系,即随着高管整体教育水平和男性占比的提高,会计稳健性与债务成本的负向关系减弱,支持假设H2-2和H2-4。而高管团队平均任职期限与会计稳健性的交互项回归系数的显著性检验t值为1.16(P=0.249>0.05),没有通过显著性检验,即高管团队平均任期在会计稳健性与债务成本关系中不具有调节作用,假设H2-3没有通过检验。

(四) 高管团队异质性结构特征对会计稳健性与债务成本调节效应的回归分析同样在模型2中分别代入高管团队异质性结构特征变量,高管团队年龄异质性、教育背景异质性和任期的异质性变量,验证高管团队异质性结构在会计稳健性与债务成本之间的调节作用。回归结果如表 5所示,三个异质性变量模型回归结果的VIF最大值均小于2,模型不存在多重共线性问题,F值的显著性检验P值均为0.000,小于0.05,模型具有较强的解释力,拟合效果较好。

| 表 5 模型2TMT异质性结构对会计稳健性与债务成本调节效应的分层回归结果 |

模型2中引入三个异质性结构变量,对模型进行三个层次的回归。高管团队年龄异质性与会计稳健性交互项的回归系数值为-0.157, 系数显著性检验t值为-3.45(P=0.001<0.05),高管团队年龄异质性与会计稳健性交互项的回归结果在1%水平上显著为负,且step3的F值改变在1%的水平上显著。高管团队教育水平异质性与会计稳健性的交互项的回归系数值为-0.096,系数显著性检验t值为-2.10(P=0.036<0.05),高管团队教育水平异质性与会计稳健性的交互项的回归结果在5%水平上显著为负,且step3的F值改变在5%的水平上显著。说明高管团队年龄异质性、教育水平异质性对会计稳健性与债务成本关系具有调节作用,且为正向调节,即随着高管团队年龄和教育水平异质性的增强,会计稳健性与债务成本的关系越明显。多样化的年龄和教育水平的团队构成,能够集思广益从多角度比较全面地分析问题,保证公司战略决策的准确性。假设H3-1b、H3-2通过检验。

而高管团队任期异质性与会计稳健性的交互项回归系数的显著性检验t值为-1.11(P=0.269>0.05),没有通过显著性检验,即高管团队任期异质性在会计稳健性与债务成本关系中不具有调节作用,假设H3-3没有通过检验。

五、 研究结论本文以2014年部分A股上市公司为研究样本,运用多元回归的方法分析会计稳健性与债务成本之间的关系,同时采用层次回归法,验证了高管团队平均结构特征和异质性结构特征对会计稳健性与债务成本的调节作用,得出以下结论:(1)会计稳健性与债务成本之间负相关。公司采用稳健性的会计政策及时披露坏消息,使得包括债权人在内的各个利益相关者及时做出正确的决策,降低风险从而使其对债务人所要求的风险补偿降低,体现为公司债务成本的降低;(2)以高管团队平均结构和异质性结构特征作为调节变量,研究发现高管团队平均年龄、平均教育水平、男性占比、年龄异质性、教育水平异质性五个变量对会计稳健性与债务成本关系有显著的调节作用;(3)这些调节作用中,高管团队平均年龄、平均教育水平与男性占比减弱了会计稳健性与债务成本的关系:高教育水平的管理团队,具有较强的抗风险能力,在战略决策上可能较为冒险,从而降低了会计稳健性与债务成本的关系;高管团队中适当的加入女性高管,有利于企业决策的多样化和稳健性,从而提高了会计稳健性与债务成本的关系。高管团队年龄异质性、教育水平异质性增强了会计稳健性与债务成本的关系,多元化的团队组合能从多角度研究问题的利与弊,充分估计决策的不确定性和风险性,制定出更好的战略决策,所以,随着高管团队年龄和教育水平异质性的增强,显著增强了会计稳健性与债务成本的关系。这些研究结论有利于企业从高管团队建设的视角,通过会计稳健性政策的合理选择,降低的企业债务融资成本,实现企业价值的增加。

但论文研究仍存在一定的不足之处,在分析高管团队结构特征对会计稳健性与债务成本关系的影响时,主要采用较为容易测量的人口统计指标来定义高管团队特征,缺少不易测量特征指标的引入,对高管团队特征的界定不够全面。在下一步的研究中可以采用问卷调查,量表设计等方法对难于测量的高管团队特征,如价值观、风险偏好、认知能力等进行度量,从而使问题的研究更为全面和深入。

| [] |

何威风、 刘启亮 ,

2010, "我国上市公司高管背景特征与财务重述行为研究", 《管理世界》 , 第 7 期 , 第 144–155 页。

( 0) 0)

|

| [] |

黄旭、 徐朝霞 ,

2013, "中国上市公司高管背景特征对企业并购行为的影响研究", 《宏观经济研究》 , 第 10 期 , 第 67–74 页。

(0)

|

| [] |

韩静、 陈志红 ,

2014, "高管团队背景特征视角下的会计稳健性与投资效率关系研究", 《会计研究》 , 第 12 期 , 第 25–31 页。

(0)

|

| [] |

刘永丽 ,

2014, "管理者团队中垂直对特征影响会计稳健性的实证研究", 《南开管理评论》 , 第 2 期 , 第 107–116 页。

(0)

|

| [] |

刘丽珑、 张国清 ,

2015, "女性董事改善了企业会计稳健性吗?-基于中国民营上市公司的经验证据", 《北京工商大学学报(社会科学版)》 , 第 2 期 , 第 66–73 页。

(0)

|

| [] |

李琳 ,

2010, "基于我国资本市场的会计稳健性与债务资本成本关系研究", 《武汉科技大学学报》 , 第 4 期 , 第 68–73 页。

(0)

|

| [] |

吴娅玲 ,

2012, "会计稳健性对公司债权融资效率的影响", 《经济管理》 , 第 10 期 , 第 139–147 页。

(0)

|

| [] |

谢凤华 ,

2008, "高管团队异质性与企业技术创新绩效关系的实证研究", 《科研管理》 , 第 6 期 , 第 67–75 页。

(0)

|

| [] |

徐志坚、 魏娟 ,

2013, "高层管理团队异质性对创业企业首次公开募股折价的影响", 《南京大学学报》 , 第 4 期 , 第 36–44 页。

(0)

|

| [] |

周泽将 ,

2012, "女性报告了更加稳健的会计信息吗?", 《安徽大学学报(哲学社会科学版)》 , 第 5 期 , 第 145–151 页。

(0)

|

| [] |

张诚、 赵剑波 ,

2012, "高管团队异质性、企业所有制与海外股权并购-来自中国上市公司的经验证据", 《北京工商大学学报(社会科学版)》 , 第 3 期 , 第 55–61 页。

(0)

|

| [] |

张金鑫、 王逸 ,

2013, "会计稳健性与公司融资约束-基于两类稳健性视角的研究", 《会计研究》 , 第 9 期 。

(0)

|

| [] |

张圣利 ,

2014, "产权特征、稳健会计政策与公司债务融资成本", 《经济与管理》 , 第 11 期 , 第 45–51 页。

(0)

|

| [] |

郝东洋 ,

2011, "股利政策冲突、稳健会计选择与公司债务成本", 《经济与管理研究》 , 第 2 期 , 第 72–80 页。

(0)

|

| [] |

张淑英 ,

2014, "会计稳健性选择、资本成本与企业价值", 《宏观经济研究》 , 第 1 期 , 第 97–106 页。

(0)

|

| [] |

Ahmed, A S

and Duellman, S.

, 2007, "Accounting Conservatism and Board of Director Characteristics:An Empirical Analysis". Journal of Accounting and Economics , 43 (2/3) , 411–437.

(0)

|

| [] |

Armstrong, C S.

, Guay, W R.

and Weber, J P

, 2010, "The role of information and financial reporting in Corporate Governance and Debt contracting". Journal of Accounting Economics , 50 (2/3) , 179–234.

(0)

|

| [] |

Ahmed, A S

and Duellman, S

, 2013, "Managerial overconfidence and accounting conservatism". Journal of Accounting Research , 51 (1) , 1–30.

DOI:10.1111/joar.2013.51.issue-1 (0)

|

| [] |

Adams, R.B.

and Ferreira, D

, 2009, "Women in the Boardroom and their impact on Governance and Performance". Journal of financial economics , 95 , 291–309.

(0)

|

| [] |

Beatty, A.

, Ramesh, K.

and Weber, J

, 2002, "The Importance of Accounting Changes in Debt Contracts: The Cost of Flexibility in Covenant Calculations". Journal of Accounting and Economics , 33 (2) , 205–227.

DOI:10.1016/S0165-4101(02)00046-0 (0)

|

| [] |

Bear, S

, Rahman , N

and Post, C

, 2010, "The impact of board diversity and gender composition on corporate social responsibility and firm reputation". Journal of Business Ethics , 97 (2) , 207–221.

DOI:10.1007/s10551-010-0505-2 (0)

|

| [] |

Costello, A. M.

and R., Wittenberg-Moerman

, 2011, "The Impact of Financial Reporting Quality on Debt Contracting: Evidence from Internal Control Weakness Reports". Journal of Accounting Research , 48 (1) , 97–136.

(0)

|

| [] |

Cristian, L D

and David, G R

, 2012, "Does Female Representation in Top Management Improve Firm Performance? A Panel Data Investigation". Strategic Management Journal , 33 , 1072–1089.

DOI:10.1002/smj.1955 (0)

|

| [] |

Elenkov,

, D S, Judge

and Wright, P

, 2005, "Strategic Leadership and Executive Innovation Influence: an International Multi-cluster Comparative Study". Strategic Management Journal , 7 (26) , 665–682.

(0)

|

| [] |

Fraser, S.

and Greene, F

, 2006, "The Effect of experience on Entrepreneurial optimism and uncertainty". Economics , 73 , 169–192.

(0)

|

| [] |

Givoly, D.

and Hayn, C K

, 2000, "The changing time series properties of earnings Cash flows and accruals: Has financial reporting become more conservative?". Journal of Accounting and Economics , 29 (3) , 287–320.

DOI:10.1016/S0165-4101(00)00024-0 (0)

|

| [] |

Hambrick, D.C.

and P.A.Mason., Upper Echelons

, 1984, "Organization as a Reflection of Its Managers". Academy Management Review , 9 (2) , 193–206.

(0)

|

| [] |

Huang, H. W.

, Rose-Green, E.

and Lee, C. C

, 2012, "CEO Age and financial reporting quality". Accounting Horizons , 26 (4) , 725–740.

DOI:10.2308/acch-50268 (0)

|

| [] |

Kim, K.

and Yang, J. S

, 2014, "Director Tenure and Financial Reporting Quality: Evidence from Korea". Review of integrative business and economics , 3 (1) , 237–256.

(0)

|

| [] |

Lafond, R

and Roychowdhury, S.

, 2008, "Managerial ownership and accounting conservatism". Journal of Accounting Research , 46 (1) , 101–135.

DOI:10.1111/j.1475-679X.2008.00268.x (0)

|

| [] |

Liu, G.

and Sun, J

, 2010, "Director Tenure and Independent Audit Committee Effectiveness". International Research Journal of Finance and Economics , 51 , 176–189.

(0)

|

| [] |

Manuel Juan García Lara,

, Beatriz García Osma,

and Fernando Penalva,

, 2014, "Information Consequences of Accounting Conservatism". European Accounting Review , 23 (2) , 173–198.

DOI:10.1080/09638180.2014.882263 (0)

|

| [] |

Nikolaev, V

2010, "Debt Covenants and Accounting Conservatism". Journal of Accounting Research , 48 (1) , 137–175.

(0)

|

| [] |

Peng, W.Q. and Wei, K.C, J., 2007, "Women Executives and Corporate Investment: Evidence from the S&P 1500", Working Paper.

(0)

|

| [] |

Smith, K G

, Smith, K A

and Olian, J D

, 1994, "Top management team demography and process: the role of social integration and communication". Administrative science quarterly , 39 (3) , 412–438.

DOI:10.2307/2393297 (0)

|

| [] |

Zhang, J

2008, "The contracting benefits of accounting conservatism to lenders and borrowers". Journal of Accounting and Economics , 45 , 27–54.

DOI:10.1016/j.jacceco.2007.06.002 (0)

|

| [] |

Zou, H.

and Adams, M. B.Debt Capacity

, 2008, "Cost of debt, and corporate insurance". Journal of Financial and Quantitative Analysis , 43 (2) , 433–466.

DOI:10.1017/S0022109000003586 (0)

|