, Tuo Xiaorui

, Tuo Xiaorui①资料来源:新华网,(2016)“海关总署:2015年我国进出口总值24.59万亿同比降7%”,见新华网http://news.xinhuanet.com/finance/2016-01/13/c_128623894.htm(访问时间2016-1-13)

然而,随着工业化进程的开展和人均收入水平的提高,全球产业结构正在发生着深度调整,工业型经济逐步向服务型经济转变成为世界产业结构发展的必然趋势;同时经济一体化和产业全球化布局的开展,使得产品的生产和价值链条也被最大限度地在不同国家间拆分及整合,形成了以“工序”或“模块”为基础的全球生产价值链条。在全球价值链下,一国的出口产品往往已经不再是单纯的本国产品,而是多个国家、多个产业共同参与制造的全球化产品,而且这些产品从研发设计、生产制造、到销售及售后等各个环节都离不开服务的介入,越来越多的服务通过物化在商品中实现了可贸易。因此,一国的服务出口除了包括服务本身的跨境流动,还应包括含有服务价值在内的商品的跨境流动(Grubel,1987),我们称之为出口中的“服务含量”(Stehrer et al.,2012;程大中、程卓,2015),同理,一国的制造出口即出口中的“制造含量”也不应局限于制造品本身的出口,还涉及到含有制造价值在内的其他商品的出口,而且在全球价值链下,一国出口的制造和服务含量中还可能含有其他国家的投入成分。那么,按照该分析逻辑,中国是否还是“制造大国”,在服务出口方面表现如何,由中国本土出口的制造和服务含量又有多少?

为了回答这一问题,本文从增加值贸易角度出发,对1995-2011年中国总出口及制造业和服务业出口中的制造和服务含量进行分别测算,力争在合理界定制造和服务出口的基础上,重新评估中国出口的优势所在及其发展变化情况,为后工业化时代中国的产业优化升级和贸易政策制定提供参考。研究结果表明,中国制造和服务出口各占总出口的40%以上,制造业间接出口的服务含量大于服务业直接出口的服务含量,服务业出口具有较强的自我增值能力,服务出口在中国出口中的地位与制造出口同样重要,中国不仅是“制造大国”,同时也是“服务大国”。

与以往研究不同的是,本文在全球价值链分工的背景下,运用投入产出表和增加值贸易的基本原理和方法,分析中国出口制造和服务含量的来源行业和来源国别,判断中国出口在国际制造和服务市场的地位,意图通过基本的原理和详实的数据揭示容易被人忽视的事实。文章的贡献主要体现在跳出现有的行业增加值贸易分析框架,明确提出出口制造含量的概念,进而具体核算出了中国出口中的制造和服务含量,为制造和服务产业的融合发展提供了新的理论和数据支撑。

本文的结构安排如下:第二部分对增加值贸易统计方法及该方法下制造与服务关系的研究进行评述;第三部分介绍测算方法和数据来源;第四部分基于测算结果,分析中国出口制造和服务的价值总量、价值构成和国际市场地位;第五部分为文章的主要结论及对研究的进一步思考。

二、文献综述 (一) 增加值贸易研究评述全球价值链下,传统贸易统计法因存在着中间产品重复统计、真实贸易模式被隐藏、利润分配测算不准确等问题,已经不能如实反映国际贸易的具体形式和实际规模,增加值贸易统计方法应运而生。增加值统计方法跨越国界,采用国际投入产出表核算贸易产品在各个价值链环节所产生的价值增值,以增量分析取代了过去的贸易流量分析,从而能够跳出错综复杂的贸易现象,准确全面地展示各国真实的生产与贸易状况。

国外学者关于增加值贸易的研究源于垂直专业化分析。Hummels,Ishii and Yi(2001)对增加值贸易的研究相对较早,他们将投入产出技术引入到全球产业链分析中(简称为HIY方法),把一国的进口中间品按用途分为国内销售使用与出口生产使用两部分,并将出口中所含进口中间品的比率定义为垂直专业化率(VSS)。Koopman,Wang and Wei(2008)对HIY分析法进行了改进,提出了区分加工贸易和一般用途生产的投入产出分析框架(简称为KWW方法)。Dandin,Rifflart and Schweisguth(2010)(简称DRS)考虑了出口品中折返的国内增加值,把转口贸易纳入分析框架。Koopman,Powers,Wang and Wei(2010)(简称KPWW)在综合考虑HIY和DRS方法的基础上,构造形成了出口总额分解模型,模型将一国出口分解为国内增加值(包含四个组成部分)和国外增加值两大类别,从而较为系统全面地反映了出口品的价值构成。

Johnson and Noguera(2012)提出了国内增值率(VAX)的概念,发现采用增加值核算的双边贸易差额通常要小于传统方法统计的贸易差额。Stehrer R.(2012)讨论并区分了“增加值贸易”和“贸易增加值”,认为采用这两种方法所测算的贸易差额等于传统贸易统计差额(双边贸易除外),并将增加值进一步分解为各种生产要素如资本和各类教育层次的劳动的收入。Koopman,Wang and Wei(2012)在追踪总出口中的增加值和重复计算部分时,将传统的贸易数据与增加值贸易数据有机联系起来,将一国总出口进一步分解为三大类别九个组成部分,从而将以往的增加值贸易和垂直专业化研究纳入到了统一的分析框架之中。Wang,Wei and Zhu(2013)在基于双边产业层级的贸易分析中,将一国总出口分解为十六个组成部分,解决了双边增加值贸易数据与传统贸易数据的衔接问题,增加值贸易统计体系趋于完善。

基于国外研究方法和经验,一些学者如平新乔等(2006),刘遵义等(2007),黄先海、杨高举(2012),李昕、徐滇庆(2013),张咏华(2013),樊茂清、黄薇(2014),罗长远、张军(2014),刘维林(2015)等也从贸易增加值核算、贸易平衡、贸易利益、产业竞争力及价值链地位等不同角度对中国增加值贸易进行了研究,修正了传统贸易统计法下的种种偏差。

以上学者从理论构建和实践应用两个方面为增加值贸易统计法的确立和完善做出了重要贡献,所采用的分析方法多是基于国际投入产出表的宏观测算方法。当然,期间也有Upward et al.(2012),张杰等(2013)利用海关贸易和工业企业数据在贸易增加值的微观测算方面进行了有益尝试。尤其是2013年1月以来,随着增加值贸易统计方法被经合组织和世贸组织正式认可和方法自身的不断完善,各类增加值贸易应用文献不断出现,但基本上没有超出以上范畴。

(二) 增加值贸易统计方法下制造和服务地位的再讨论关于制造和服务地位的研究从来没有停止过,尤其是近十年来,国内外关于生产性服务业,服务型制造业,制造业服务化,制造业与服务业融合发展等研究不断涌现,不少文章也站在了价值链的角度对中国产业关系及产业升级问题进行考量(如江静、刘志彪,2009;刘明宇等,2010),但这些文章多采用的是传统统计数据,未能反映产业间的相互投入、相互依存关系,也未能排除掉进口中间投入对产业统计的干扰,而该问题对中国这样的加工贸易大国来讲不容忽视。增加值贸易统计方法是一个可行的新方向。

从为流通服务到为生活服务,进一步扩展到为生产服务,服务业在国民经济各个部门之间起着连结和协调作用,而增加值贸易统计法跳出了现有的行业框架,根据不同行业间相互依存的投入产出关系,来追踪产品价值的来源及去向。一个行业的出口产品价值可以来自于本行业,也可以因使用了其他行业的投入品而来自其他行业。由于运输仓储、批发零售、邮电通讯、金融服务、商务服务等服务活动贯穿于各行各业的生产过程中,同时各行各业的日常运行又离不开制成品的消耗,所以,在增加值贸易统计法下,一国的制造出口并不局限于制造业自身的出口,也可以来自其它行业,即制造出口不等于制造业出口,服务出口亦不同于服务业出口。

在增加值贸易的行业研究中,大部分文献都停留在现有的行业分类上来测算行业出口增加值的多少,进而评估行业的国际竞争力(如李昕、徐滇庆,2013;张咏华,2013;樊茂清、黄薇,2014等),跳出现有的行业分析框架来测度增加值贸易统计方法下出口中的制造或服务含量,重新考量制造和服务地位的研究相对较少。Stehrer et al.(2012)使用WIOD数据对1995-2009年40个国家,35个行业的贸易增加值和要素含量进行计算,认为考虑到服务部门为生产制造业出口商品所创造的增加值,服务部门的作用和贡献比在传统贸易统计法下更为重要;程大中、程卓(2015)采用1995-2009年OECD-WTO TiVA数据核算得到,中国出口中的服务含量所占比重是传统统计方法测算结果的两倍,其中来自国内的服务含量占比在下降,而来自国外的服务含量占比趋于上升,尤其是来自美国、日本、德国、韩国等发达经济体的服务含量较高。通过这两篇文献可以看出增加值贸易统计法下的服务出口不同于传统的服务业出口,出口中的服务含量来自于各个行业,照此思路,出口中的制造含量也应该来自于各个行业,但文献只核算了出口中的服务含量,并没有相应地核算出制造含量,同时所选取的数据时段也相对较短,只到2009年(或者只是1995年和2009年两年之间的对比研究),并且采用的是百分比数据,从而不利于对近期尤其是金融危机以来一国出口服务含量的整体把握。

也有个别学者把研究视角放在了服务投入对制造业价值链地位的提升作用上。周大鹏(2015)采用Pavitt分类法将制造业细分为可以反映知识与服务差异的四大类别,以出口复杂度指数度量全球价值链分工地位,借助投入产出表数据考察进口服务中间投入对制造业出口复杂度的影响,认为从长期效应看,进口服务中间投入确实对我国出口复杂度具有积极影响,而且知识与技术需求量高的制造业所受的影响最为显著。刘斌等(2016)从“服务中间投入”的视角分析了制造业服务化影响价值链升级的机制,以各制造行业的服务消耗系数定义制造业服务化水平,进而实证考查了制造业服务化对全球价值链指数的影响,认为制造业服务化不仅提高了我国企业价值链的参与程度,而且显著提升了我国企业在价值链体系中的分工地位,并进一步考察了制造业服务化对企业产品升级的影响。这两篇文献虽然从不同视角实证检验了服务对提升制造业价值链地位的贡献,但未注意到制造与服务之间的相互依存相互提升关系。

三、测算方法与数据来源 (一) 测算方法全球价值链分工下,产品生产跨越国界,此时单靠各国自行编制的投入产出表已经不能如实反映贸易产品的价值来源与流向,不能为国家安排经济计划、制定贸易和产业政策提供正确依据。作为多国共同投入所生产出的贸易产品,其价值应分解为各个生产环节在各个相关国家所产生的增加值,这时就需要打破一国界限,构建国际投入产出表。

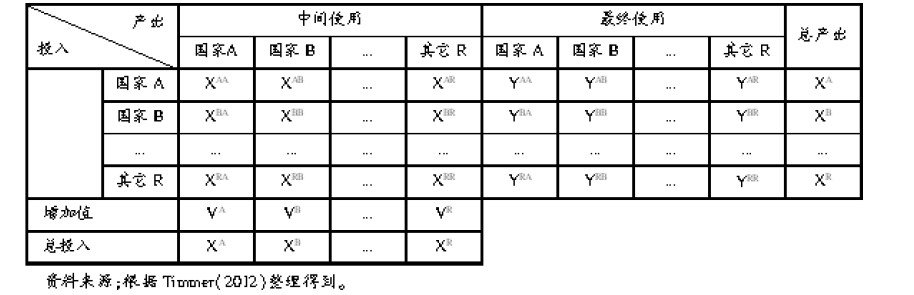

国际投入产出表的基本形式如表 1所示:其中字母A、B、…分别代表各个国家,字母R(rest of world)代表未列举出的世界其他国家或地区,每个国家均有N个行业,则XAA、XAB、…XAR分别表示A国产品作为中间产品在A国、B国及世界其他地区R的n*n阶中间投入矩阵,YAA、YAB、…YAR分别代表A国产品作为最终产品在A国、B国及世界其他地区R的n*1阶最终使用矩阵,XA、XB、… XR代表各国的总产出矩阵;VA、VB、…VR代表各国的增加值矩阵。国际投入产出表展示了在生产国际化的背景下,世界各国、各行业间的投入产出关系。通过国际投入产出方法,可以把中国出口产品纳入到全球生产贸易体系中追踪其价值来源及流向,进而对中国出口增加值构成情况得出准确全面的认识。

| 表 1 国际投入产出表的基本形式 |

为了方便理解,我们在国际投入产出表的基础上,借鉴Stehrer et al.(2012)的简化分析框架,用向量v代表增加值V占总产出X的比重,即增加值率;中间投入矩阵A又可以叫做直接消耗系数矩阵;则完全消耗系数矩阵可用L=(I-A)-1来表示,也称作里昂惕夫逆矩阵;用T来表示传统贸易出口(包含在Y中),用TV来表示出口中所含有的增加值。假设共有S个国家,我们分别用上标1、2…s来表示,每个国家只存在一个行业,则国家1的出口增加值可以表示为:

| $T{v^1}+{v^1}{l^{11}}{t^{1*}}+\sum\limits_{p\left({p \ne 1} \right)} {{v^p}{l^{p1}}{t^{1*}}} $ | (1) |

式(1)前项代表国家1出口中所包含的国内增加值部分,后项代表因为在国家1的出口产品生产中使用了进口中间投入而包含的国外增加值部分。

本文进一步假设每个国家都存在制造业、服务业、其他产业三个产业部门,三产业部门之间均存在投入产出关系,我们用下标1、2、3分别表示三个产业,那么各国的出口增加值(为了方便分析,我们只具体列出国家1的出口增加值)则可以表示为

| $Tv=\left({\begin{array}{*{20}{c}} {v_1^1l_{11}^{11}t{{_1^1}^*}}&{v_1^1l_{12}^{11}t{{_2^1}^*}}&{v_1^1l_{13}^{11}t{{_3^1}^*}}& \cdots & \cdots \\ {v_2^1l_{21}^{11}t{{_1^1}^*}}&{v_2^1l_{22}^{11}t{{_2^1}^*}}&{v_2^1l_{23}^{11}t{{_3^1}^*}}& \cdots & \cdots \\ {v_3^1l_{31}^{11}t{{_1^1}^*}}&{v_3^1l_{32}^{11}t{{_2^1}^*}}&{v_3^1l_{33}^{11}t{{_3^1}^*}}& \cdots & \cdots \\ \cdots & \cdots & \cdots & \cdots & \cdots \\ \cdots & \cdots & \cdots & \cdots & \cdots \\ {v_1^sl_{11}^{s1}t{{_1^1}^*}}&{v_1^sl_{12}^{s1}t{{_2^1}^*}}&{v_1^sl_{13}^{s1}t{{_3^1}^*}}& \cdots & \cdots \\ {v_2^sl_{21}^{s1}t{{_1^1}^*}}&{v_2^sl_{22}^{s1}t{{_2^l}^*}}&{v_2^sl_{23}^{s1}t{{_3^1}^*}}& \cdots & \cdots \\ {v_3^sl_{31}^st{{_1^1}^*}}&{v_3^sl_{32}^{s1}t{{_2^1}^*}}&{v_3^sl_{33}^{s1}t{{_3^l}^*}}& \cdots & \cdots \end{array}} \right)$ | (2) |

式(2)右端的矩阵同时展示了国家1的国内国外不同产业间的生产联系和价值关系。从纵向来看,第一列显示了国家1制造业的出口增加值,其中前三项代表了制造业出口中包含的分别源自于国内三个产业的国内增加值,剩余的3*(s-1)项则代表了制造业出口中包含的分别源自于其它国家三个产业的国外增加值。第二、第三列则分别显示了国家1的服务业和其它产业的出口增加值构成情况。那么从分行业来源角度来看:

| $国家1出口的制造含量=\sum{v_{1}^{p}l_{11}^{p1}t{{_{1}^{1}}^{*}}}+\sum{v_{1}^{p}l_{12}^{p1}t{{_{2}^{1}}^{*}}}+v_{1}^{p}l_{13}^{p1}t{{_{3}^{1}}^{*}} $ | (3) |

| $国家1出口的服务含量=\sum{v_{2}^{p}l_{21}^{p1}t{{_{1}^{1}}^{*}}}+\sum{v_{2}^{p}l_{22}^{p1}t{{_{2}^{1}}^{*}}}+v_{2}^{p}l_{23}^{p1}t{{_{3}^{1}}^{*}}$ | (4) |

从横向来看,矩阵的第一行展示了各国各行业出口中所包含的源自于国家1的制造业的价值增值,其中前三项分别代表了国家1的三个产业出口中所包含的源自国家1的制造业的价值增值,其余各项为其他国家产业出口中所包含的源自国家1的制造业的价值增值。第二、第三行的前三项元素则分别代表了国家1的三个产业出口中所包含的源自国家1的服务业和其它产业的价值增值。那么从分国别来源角度来看:

| $国家1出口的制造含量=\sum\limits_{i=1}^3 {v_1^1l_{1i}^{11}t{{_i^1}^*}}+\sum\limits_{p \ne 1} {\sum\limits_{i=1}^3 {v_1^pl_{1i}^{p1}t{{_i^1}^*}} } $ | (5) |

| $国家1出口的服务含量=\sum\limits_{i=1}^3 {v_2^1l_{2i}^{11}t{{_i^1}^*}}+\sum\limits_{p \ne 1} {\sum\limits_{i=1}^3 {v_2^pl_{2i}^{p1}t{{_i^1}^*}} } $ | (6) |

可见,在全球价值链下,基于各国各行业间的投入产出联系,一国产业的出口增加值,可以来自本行业和其它行业,同样,也可以来自国内和国外。在此基础上,一国出口的制造含量,可以来自制造业的直接出口,也可以来自于服务业和其他产业的间接出口,同理,一国出口的服务含量,可以来自于服务业的直接出口,也可以来自于制造业和其它产业的间接出口,当然,这些制造和服务含量可能来自本国,也可能来自国外。

(二) 数据来源与说明根据2015年10月OECD-WTO TiVA(Trade in Value-Added)数据库提供的最新数据,我们可以得到中国1995-2011年7个统计年度的增加值贸易数据,来分析全球价值链下中国出口的制造和服务含量及其构成情况,进而评估中国出口的优势所在及其发展变化情况,为中国未来产业发展提供借鉴。

本文所涉及到的行业分类采用ISIC.Rev.3标准:其中C15T37为制造业,C50T95为服务业。鉴于其它产业的出口量较小,文章不再进行具体论述。

四、测算结果分析 (一) 中国出口制造和服务总量及构成分析在采用增加值贸易统计方法之前,我们首先列出传统方法下的出口统计数据以作对比。如表 2所示,从1995到2011年,中国制造业出口总值从9373.3亿美元上升至149544亿美元,增长了约15倍,占总出口的比重也从65.35%提高至75.94%,制造业产品出口成为中国总出口中的绝对主角。与此同时,服务业产品出口总值也实现了大幅增长,由4252.2亿美元上升至44726.8亿美元,增长了9倍多,但在总出口中的比重却由29.65%下降为22.71%,进一步凸显了中国制造业在总出口中的主体地位。

| 表 2 中国出口总值及构成 |

然而,现象与实质未必相符。制造业作为出口大户,“中国制造”遍布全球固然值得欣喜,但如此这般的出口结构与世界产业结构演进规律和产业发展趋势出现了严重背离。是中国已陷入制造业“产业锁定”陷阱,还是中国服务业发展太过滞后,阻碍了产业升级进程?增加值贸易统计法给我们提供了新的答案。

综合表 2、表 3,我们可以看到,在增加值贸易统计法下,从1995到2011年,中国的制造出口从6102.1亿美元上升至82689.2亿美元,占总出口的比重则基本维持在40%以上。同时中国的服务出口从6159.3亿美元上升至81691.9亿美元,比重也维持在40%以上,该比重是传统统计方法的将近两倍(程大中、程卓,2015),甚至在部分年份已经超过了制造出口的比重。更进一步地,在中国制造出口中,由制造业自身提供的价值只占制造业出口总值的五成多,占总出口的接近四成,剩余部分则主要由服务业部门提供。而在中国服务出口中,由服务业自身提供的价值占服务业出口总值的近八成,占总出口的近两成,由制造业提供的价值占到了制造业出口总值的三成,占总出口的二成多,即由制造业间接出口的服务含量超过了服务业直接出口的服务含量。

| 表 3 中国出口制造和服务总值及构成 |

可见,在增加值贸易统计法下,通过行业间的投入产出关系追踪出口产品的价值构成,我们有了不同于传统贸易统计法的发现:中国服务出口的地位和贡献长期以来严重低估(Stehrer R. et al.,2012;Robert Johnson,2014),服务出口总值基本赶上甚至一度超越了制造出口总值,中国“制造大国”的角色定位并不准确,某种意义上同样也是“服务大国”①。鉴于行业间的相互依存和交叉渗透,以及制造业庞大的出口基数,由制造业提供的服务出口总值超过了服务业自身所提供,但服务业的服务出口增值能力明显超越了制造业的制造出口增值能力。

①因篇幅所限,本文不再具体列出世界上其他出口大国的对比数据。

(二) 中国出口制造和服务含量来源分析全球价值链下,一国产业出口总值可能来自多个产业,也可能来自多个国家。尤其是随着“统筹利用国内国外两个市场两种资源”的开展,中国出口制造和服务的价值来源也日益多样化。

1.中国出口制造含量来源分析表 4具体列出了1995-2011年中国出口制造含量主要来源国(或地区)及其所占比重。在中国出口制造含量的主要来源中,中国自身占据了相当大的比重,尤其是2008年以来,该比重稳定在70%以上,我们称之为国内增值率。出口国内增值率的提高,一方面反映了中国制造日益提升的国内增值能力,另一方面也与金融危机的影响有关。按照世界经济发展规律,随着全球化程度的提高,一国出口中来自自身的价值比重会不断降低(Robert Johnson,2014)。金融危机的到来,暂时扰乱了经济全球化进程,主要经济体均受到了不同程度的冲击,各国经济出现了内向收缩现象,增加国内投入,压缩国外进口成为了经济大国在主客观形势下的必然选择(Bart Los et al.,2015)。

| 表 4 中国出口制造含量主要来源地及其比重 |

在中国出口制造含量排名前十五的外部来源国(或地区)中,日本、韩国、美国、中国台湾、德国一直占据着前五名的位置,其后的十名除了泰国,马来西亚,印度尼西亚等资源国家外,也多是经济发达国家。鉴于发达国家或地区多处于国际制造价值链条的高端(微笑曲线的两端)位置,中国本土制造需要在与外来高端制造在出口投入市场展开主场竞争的同时着力实现自我提升,以更好地融入全球化进程。

2.中国出口服务含量来源分析表 5具体列出了中国出口服务含量主要来源地及其所占比重。从1995到2011年,中国服务出口的国内增值率也有所提高,2008以来,更是稳定在65%以上,但整体上仍比制造出口的国内增值率低了7个左右的百分点。可见,虽然服务业出口的国内增值率总是高于制造业(Johnson and Noguera,2012;徐久香、方齐云,2013),中国服务出口的国内增值能力仍弱于制造出口。

| 表 5 中国出口服务含量主要来源地及其比重 |

2011年,日本、美国、韩国、中国台湾、德国仍然是中国出口服务含量排名前五的外部来源国(或地区),中国香港在中国出口服务含量中所占比重虽整体呈现下降趋势,但仍占有重要位置。随后的几名除了印度、俄罗斯、巴西三个金砖国家和马来西亚以外,也都为经济发达国家。可见,虽然中国服务出口的国内增值能力有所提升,但中国本土服务在与来自发达国家和地区的高端服务的出口投入竞争中仍然处于不利地位,为避免“低端锁定”,中国服务也面临着经济一体化下的自我提升问题。

(三) 中国出口产品的国际市场地位分析上文从出口价值来源角度初步分析了中国制造和服务出口的国内增值能力,下面我们将通过中国出口产品的去向也即国际市场分布情况来进一步分析中国出口的国际市场竞争能力。

1.中国产品的国际制造市场竞争力分析表 6具体列出了中国产品在主要制造进口国(或地区)的市场份额。从1995到2011年,中国产品在主要制造进口市场所占份额整体呈现上升趋势,尤其是2000年以来,更是呈现出较快的增长速度,金融危机也并未能影响到该势头。可见随着中国加入世贸组织,中国产品凭借自身物美价廉的优势,在国际制造市场上的市场占有率和国际竞争力不断提升,“中国制造”已遍布国际市场。

| 表 6 中国产品在主要制造进口市场的份额 |

其中市场份额最高的是中国香港,2011年达到了44.70%,这一方面固然有地缘政治上的关系,另一方面也与中国大陆部分产品经由香港转口有关。余下的主要国际市场中,既有日本、韩国、美国、中国台湾、澳大利亚、新西兰等经济发达国家(或地区),也有柬埔寨、越南、印度、印尼、泰国等地缘邻近的东南亚、南亚发展中国家,还有南非、俄罗斯联邦等金砖国家。可见,中国产品在国际制造市场上拥有广泛的覆盖面和重大影响力。

2.中国产品的国际服务市场竞争力分析表 7具体列出了中国产品在主要服务进口国(或地区)的市场份额。从1995到2011年,中国产品在主要服务进口市场的份额整体上也呈现出上升趋势,尤其是2005年以来,增长速度更是明显加快,但整体上仍低于在国际制造市场的市场份额,这与服务产品自身的特质及服务行业相对落后的发展、开放程度有关。

| 表 7 中国产品在主要服务进口市场的份额 |

在主要的国际服务进口市场上,中国产品份额最高的仍是中国香港,市场占有率自2000年起基本稳定在30%左右。余下的14个主要国际市场中,除了日本、中国台湾、韩国、美国等少数发达国家(或地区)以外,基本上都是地缘邻近的南亚、东南亚发展中国家和拉美国家。可见,相对于制造市场,中国产品在国际服务市场尤其是发达国家市场的占有率较低,国际竞争能力有限。

五、结论及进一步讨论全球价值链下,国内外各行业间存在着错综复杂的生产和贸易联系。增加值贸易统计法摆脱了传统贸易统计法的局限,可以根据产业间的投入产出关系,追踪产品价值的来源及去向。本文从出口增加值测算角度,对全球价值链下中国出口的制造和服务含量展开分析,主要结论如下:

1、在中国总出口中,服务出口占到了总出口的40%以上,其价值是传统贸易统计法下的两倍,基本赶上甚至一度超越了制造出口总值,可见中国服务出口的地位和贡献长期以来严重低估,中国不仅是“制造大国”,同时也是“服务大国”。由制造业间接出口的服务价值超过了服务业直接出口的服务价值,但服务业的服务出口增值能力明显超越了制造业的制造出口增值能力。2、从中国出口制造和服务含量的价值来源情况来看,中国制造和服务出口含量中本国所占比重不断上升,一方面反映了中国出口国内增值能力日益提升,另一方面也与金融危机的影响有关。中国服务出口的国内增值率整体上仍低于制造出口约7个百分点。日本、韩国、美国、中国台湾、德国等发达国家和地区是中国出口制造和服务含量的主要外部来源地。为避免“低端锁定”,中国本土的制造和服务需要在全球化分工中实现自我提升。3、从中国产品的国际市场分布情况来看,中国香港是中国产品市场占有率最高的地区,中国产品在主要进口国的市场份额整体上呈现出上升趋势,但服务市场份额明显低于制造市场。中国产品在国际制造市场上拥有广泛的覆盖面和重大影响力,而国际服务市场主要集中在发展中国家。

总之,不管是“制造大国”还是“服务大国”,更多的是一个“量”上的概念,鉴于高端制造和服务多从发达国家进口的事实及中国产品的国际市场分布情况,中国出口更需要的是“质”的提升。同时随着中国经济步入新常态,中国的产业结构调整升级已经到了关键阶段,产业升级并不能只是简单的“去制造化”,而是如何整合现有资源,打造新的竞争优势。

中国制造已具备良好的基础,而随着服务业深化体制改革、扩大对外开放的逐步开展和现代信息技术的快速发展,促使工业化和信息化深度融合,做强研发、设计、营销等服务环节,推动工业向中高端迈进,促进制造业与服务业融合发展已经成为现代产业发展的主流趋势,也是推动全球产业升级的主要驱动力量。制造业服务化与服务业制造化相向发展,使得产业价值链重构为一条同时包含制造业价值链增值环节和服务业价值链增值环节的融合型产业价值链,相比原有单纯的产业价值链,具有更广阔的利润空间和增长潜力,同时服务业与制造业之间形成融合互动、相互依存的共生态势,有利于不断催生新产业、新业态,从而推动产业结构由产品经济向服务经济转型,由制造化向服务化、现代化的生产体系转型①

①资料来源:王晓红,(2014)“制造业与服务业融合发展的六大趋势,”见新华网,http://news.xinhuanet.com/fortune/2014-07/01/c_126694438.htm,(访问时间2015-12-10)。

尤其是在后金融危机时代,欧美发达国家纷纷出台制造业重振计划的背景下,正确认识和处理中国制造和中国服务之间的关系,促进制造和服务产业融合发展和优化升级,对于提高中国出口的国内增值能力和国际竞争能力,提升中国的全球价值链地位至关重要。当然,关于全球价值链下中国制造和服务产业融合发展的后续研究还很多,如融合模式,价值链提升机制等,笔者会在今后的研究中予以加强。

| [1] | 程大中、程卓, 2015, "中国出口贸易中的服务含量分析", 《统计研究》, 第3期, 第46-53页. |

| [2] | 黄先海、杨高举, 2010, "中国高技术产业的国际分工地位研究:基于非竞争型投入占用产出模型的跨国分析", 《世界经济》, 第5期, 第82-100页. |

| [3] | 江静、刘志彪, 2009, "生产性服务发展与制造业在全球价值链中的升级-以长三角地区为例", 《南方经济》, 第11期, 第36-44页. |

| [4] | 李昕、徐滇庆, 2013, "中国外贸依存度和失衡度的重新估算-全球生产链中的增加值贸易", 《中国社会科学》, 第1期, 第29-55页. |

| [5] | 刘斌、魏倩、吕越、祝坤福, 2016, "制造业服务化与价值链", 《经济研究》, 第3期, 第151-162页. |

| [6] | 刘明宇、芮明杰、姚凯, 2010, "生产性服务价值链嵌入与制造业升级的协同演进关系研究", 《中国工业经济》, 第8期, 第66-75页. |

| [7] | 刘维林, 2015, "中国式出口的价值创造之谜-基于全球价值链的解析", 《世界经济》, 第3期, 第3-28页. |

| [8] | 刘遵义, 2007, "非竞争型投入占用产出模型及其应用-中美贸易顺差透视", 《中国社会科学》, 第5期, 第91-103页. |

| [9] | 罗长远、张军, 2014, "附加值贸易:基于中国的实证分析", 《经济研究》, 第6期, 第4-17 +43页. |

| [10] | 樊茂清、黄薇, 2014, "基于全球价值链分解的中国贸易产业结构演进研究", 《世界经济》, 第2期, 第50-70页. |

| [11] | 平新乔等, 2006, "中国出口贸易中的垂直专门化与中美贸易", 《世界经济》, 第5期, 第3-12页. |

| [12] | 徐久香、方齐云, 2013, "基于非竞争型投入产出表的我国出口增加值核算", 《国际贸易问题》, 第11期, 第34-44页. |

| [13] | 张杰、陈志远、刘元春, 2013, "中国出口国内附加值的测算与变化机制", 《经济研究》, 第10期, 第124-137页. |

| [14] | 张咏华, 2013, "中国制造业增加值出口与中美贸易失衡", 《财经研究》, 第2期, 第15-25页. |

| [15] | 周大鹏, 2015, "进口服务中间投入对我国制造业全球价值链分工地位的影响研究", 《世界经济研究》, 第8期, 第27-36页. |

| [16] | Bart Los, Marcel P. Timmer, Gaaitzen J. de Vries, 2015, "How global are global value chains? A new approach to measure international fragmentation", Journal of regional science, 55(1):66-92. |

| [17] | Daudina, Rifflart, C., Schweisguth, D., 2011"Who produces for whom in the world economy? ",Canadian Journal of Economic, 44(4):1403-1437. |

| [18] | Grubel H G. , 1987, "All traded services are embodied in materials or people", The World Economy, 10(3): 319-330. |

| [19] | Hummels, D., Ishii, J. Yi Kei Wu, 2001, "The nature and growth of vertical specialization in world trade", Journal of International Economic, 54(1): 75-96. |

| [20] | Johnson R., Noguera G., 2012 "Accounting for intermediates: Production sharing and trade in value added", Journal of International Economic, 86(2): 224-236. |

| [21] | Johnson R., 2014, "Five facts about value-added exports and implications for macroeconomics and trade", Research Journal of Economic Perspectives, 28(2):119-142. |

| [22] | Koopman, R., Wang Zhi, Wei Shang Jin, 2008, "How much of chinese exports is really made in China Accessing domestic value-added when processing trade is pervasive", NBER Working Paper, No.14109. |

| [23] | Koopman, R., Wang Zhi, Wei Shang Jin, 2010, "Give credit where credit is due: Tracing value added in global production chains", NBER Working Paper, No.16426. |

| [24] | Koopman, R., Wang Zhi, Wei Shang Jin, 2012, "Tracing value-added and double counting in gross exports", NBER Working Paper, No.18579. |

| [25] | Upward, R., Z.Wang, J.Zheng, 2013, "Weighing China's export basket:the domestic content and technology intensity of chinese exports", Journal of Comparative Economics, 41: 527-543. |

| [26] | Stehrer R., 2012, "Trade in value added and the value added in trade", wiiw Working paper, No.81. |

| [27] | Stehrer R., Foster N., G de Vries, 2012, "Value added and factors in trade: a comprehensive approach",WIOD Working Paper, No.7. |

| [28] | Timmer M., 2012, "The world input-output databae(WIOD):contents, sources and methods", WIOD background document available. |

| [29] | Zhi Wang, Shang-jin Wei, Kun-fu Zhu, 2013, "Quantifying international production sharing at the bilateral and sector levels", NBER Working Paper, No.19677. |