, ,

, , 对于管理层进行股权激励是否有助于缓解代理问题,以确保管理层和股东利益的趋同一直受到学者们的广泛关注。Jensen (1976)强调,外部股东通过向管理层支付额外津贴将有助于缓解公司内部代理冲突,确保管理层和股东间的利益共享与风险共担。基于这一观点,大量的研究分别从管理者持股以及高管薪酬等角度探讨了股权激励对企业业绩的促进作用 (Barker et al., 1988; Mehran, 1995; John E. Core, 1999, 2003),部分学者则采用不同实证模型验证了股权激励与企业业绩的非线性关系 (Morck, 1988; McConnell, 1990, 1995, 2008; Bradley W. Benson et al., 2009)。在当前经济环境下,技术创新对于企业发展的支撑作用日益凸显,研发活动作为技术创新的关键性环节通过知识的创造和积累而实现了对企业竞争优势的有效支持,针对熊彼特创新理论的实证研究通常以研发支出衡量企业的创新水平。管理层作为企业经营风险的承担者,其研发决策对企业技术创新能力具有显著影响,因此有必要对管理层股权激励与研发投入的内在关联性加以探讨。

股权激励作为完善公司内部治理的重要措施,在20世纪50年代的西方发达国家得以广泛使用,截至当前已有超过半数的美国上市公司实施了股权激励计划。伴随着我国股权分置改革的实施,2006年中国证监会颁布了《上市公司股权激励管理办法 (试行)》,允许完成股权分置改革的公司依法实施股权激励计划,进而为上市公司实施股权激励提供了有效的市场和法律环境,截至2013年底已有537家沪深上市公司采用了股权激励计划。虽然有众多学者针对我国股权激励的效果进行了广泛的研究,但受到样本选择和模型设定等因素的影响,有关股权激励和研发支出的相关性并未达成统一结论。针对上市公司2002至2005年相关数据,唐清泉 (2009)认为股权激励对企业研发活动具有正向促进作用。然而在此期间,我国上市公司并未正式实施股权激励计划,而且其选用经营者持股比例作为股权激励的替代变量亦存在衡量偏误的问题。相比而言,巩娜 (2013)在样本数据的选取和变量的设计上相对合理,但通过其描述性统计可以发现,实施股权激励的民营企业仅占总样本的5.58%,虽然其采用倍分法模型控制了变量的内生性,但难以克服小样本偏差的问题。因此本文针对2009至2013年上市公司数据,在考虑到样本选择偏误和内生性问题的情况下,采用倾向得分匹配的方法探究股权激励与研发支出的相关性,并在此基础上比较了在不同股权激励类型和实际公司控制人条件下研发支出对股权激励的敏感性。

本文其余部分由如下几个方面构成:第二部分通过文献回顾和理论探讨提出相应假设;第三部分阐述计量模型和数据并进行变量的界定;第四部分探讨实证分析结果;最后针对实证分析结果提出结论。

二、 理论分析与研究假设 (一) 股权激励与企业研发投入管理者在企业研发活动中占据重要地位,对企业研发资源的配置和研发活动的监督负有重要责任 (Balkin, 2000)。虽然研发活动一直被视为企业成长和获取竞争优势的源泉 (Ettlie, 1998),但管理者仅在个人预期收益超过其成本时才会投资于研发 (Cheng, 2004)。Murphy (1999)认为企业研发支出对于短期会计收益和当前股票市值具有负面影响,进而作用于管理者薪酬及工作的稳定性,因此注重于短期经营业绩的管理者将减少企业研发支出 (Dechow et al., 1991; Bushee, 1998)。而且,相比较于其他投资活动,企业研发投资对于管理者的吸引力较低,这是因为研发项目将导致管理者和股东之间高度的信息不对称 (Clinch, 1999) 和收益的不确定性,以至于当前的股票市值并不能充分反映研发支出所带来收益,所以管理者更倾向于选择投资收益能被当前市值所充分反映的投资项目 (Cheng, 2004)。

依据代理理论,通过增加管理者薪酬支付的敏感性将有助于确保管理者行为更符合股东利益,并促使管理者增加风险性投资项目 (Benson, 2009)。Cheng (2004)认为通过调整管理者薪酬安排有助于缓解其在研发活动中的惰性,影响管理者有关研发活动的预期成本和收益。他着重探讨了高管薪酬对于“眼界问题”和“短视问题”的缓解作用,通过替代变量的选取比较了在不同情形下高管薪酬的变动对于研发支出变动的正向促进作用。从代理行为的视角,Wu et al.(2007)阐明了管理层股票期权对企业研发活动具有积极影响,它使得管理者更依赖于研发活动创造新产品,改进生产流程,而且行权期限较长的股票期权也有助于克服管理层的短视现象。在此基础上,Wu et al.(2007)探究了企业资源持有量和经营业绩的调节作用,并指出当企业存在富余资源并且经营业绩较好时,管理者投资于高风险项目的积极性越高。在国内,企业股权激励对研发活动的影响也受到广泛关注,唐清泉 (2009)构造了包含股权激励、研发投入以及企业可持续发展的理论框架,他认为企业股权激励与研发活动显著正相关,而且从企业特征来看,股权激励对于高技术企业和小型企业的促进作用更为显著。通过多元回归模型,王燕妮 (2011)验证了高管长期股权激励与短期报酬激励对研发投入的促进作用,而且在国有企业和高新技术企业中这种激励效果更为显著。巩娜 (2013)在研究民营上市公司股权激励对企业研发投入影响时,并未以管理者持股作为股权激励的替代变量,而是依据公司是否实施股权激励计划设定虚拟变量,结果同样验证了股权激励对研发投入的促进作用。基于以上分析,我们提出以下假设:

假设1:企业是否实施股权激励计划,其技术研发活动存在较大差异。

(二) 股权激励类型与企业研发投入依据国泰安CSMAR数据库有关股权激励的相关数据,上市公司激励标的物被分为:股票期权、限制性股票以及股票增值权。为了便于分析,本文将其分为两类——期权激励和股票激励,其中期权激励由股票期权构成,而股票激励则包含限制性股票和股票增值权。

相关研究表明,股权激励的效果在很大程度上依赖于激励类型的选择,相比较于股票激励,采用期权激励对企业研发活动的促进作用更为显著。Oyer (2005)通过管理者激励、管理者倾向分类以及管理者任职论证了期权激励的经济意义。相比较于股票激励,如果公司股票价格并未高于期权行权价格,那么期权激励将不存在任何价值 (Lian, 2011),因此持有大量期权的管理者将更注重企业的长期战略性投资和高风险性投资,比如研发活动,以促进股票价格的提升,由此,因管理层风险规避而导致风险性投资不足的问题也能得以解决。Wu et al.(2007)认为管理者从股票激励所获取的收益更易受到外部风险的影响,虽然管理者收入与高不确定性的研发活动相关,但通过期权激励可以避免部分潜在损失。因此即使研发活动存在较高风险,管理者期权激励也有助于促进企业研发支出。

相比较于其他投资性活动,研发投资的可持续性对企业发展的意义更为显著,唐清泉 (2009)通过实证分析验证了间断性的研发投入对企业销售收入和盈利能力的持续性影响均不显著。期权激励之所以能确保研发投资的可持续性,一方面期权可以降低管理层的离职率,进而避免因管理层更迭而造成对研发活动的不利影响。另一方面期权激励能有效缓解企业所面临的融资约束问题 (Kato et al., 2005),中国上市公司盈利能力普遍较低,致使企业内部留存资金有限,且不完善的资本市场使企业难以通过有效途径募集到研发活动所需资金。因此,通过期权激励能有效缓解因融资约束而造成的企业研发投资不足,确保研发活动的可持续性。基于以上分析,本文提出如下假设:

假设2:企业股权激励方式不同,其技术研发活动存在较大差异。

(三) 公司实际控制人与企业股权激励的效果任何治理机制的有效发挥都需要与其所处的治理环境相适应,中国所特有的所有权和控制权模式对股权激励的有效性具有重大影响。俞鸿琳 (2006)认为股权激励作用的发挥需要依赖于三个必要的条件,首先需要竞争性的经理人市场,而且企业高管人员的筛选需要依靠经理人市场中的业绩竞争而产生。此外还要求经理人追求的是经济激励,并且存在较为完善的董事会机制。然而对于实际控制人为国有性质的企业而言,以上条件均难以得到满足,这就使得股权激励的有效性得到质疑。相比较于西方比较完善的资本市场,中国对于资本市场的政府干预程度较高且缺乏有效的监督 (Lian, 2011)。在实际控制人为国有性质的企业中,其管理人员的确认由政府提名,这就使得企业难以从股东利益最大化的视角来制定经营决策。此外,在国有性质的企业中,管理者的任职特征使其更关注于短期经营业绩及政治性目标,企业股权激励计划的实施并不能有效刺激企业研发支出。

研发是为了增加知识存量而进行的系统性创造工作 (OECD, 2010),相比较于有形财产所有权,知识的外部性特征使其存在一定的溢出效应。知识的溢出效应虽然有助于通过知识的扩散提高其社会回报率,但也造成了研发主体私人收益与所承担风险的不对称,进而不利于激励企业投资于研发活动。公司实际控制人为国有性质的企业兼具多元化的经营目标,而且需要承担政府的社会性职能,相比较于非国有性质企业,难以通过有效的产权保护维护其私人收益,因此非国有控股企业在研发活动中具有更强的自我激励效应 (李丹蒙,2008)。而且,政府的保护使得国有控股企业难以通过有效的市场竞争实现其企业创新回报,进而使其在技术研发中表现出一定惰性。Scherer (1991)也指出那些具有官僚组织结构的企业不利于从事风险性的研发活动,这是因为国有企业在制订创新决策时需要经历层层的官僚阻力,相比之下小规模企业创新决策更有效率。

在关于企业股权激励效果的研究中,李春涛 (2010)检验了在不同所有制下CEO激励对企业研发活动的影响,虽然国有企业较民营企业在创新条件和资源禀赋上具有一定优势,但在相同的激励机制下,国有企业经理并不热衷于高风险性的研发活动。研发活动为管理层所带来的相关成本要远高于其通过谨慎的途径提高企业竞争力所带来的政治回报。姜涛 (2012)则认为国有与非国有控制公司的股权激励效果之所以存在重大差异是因为国有控股企业股权集中度较高,国家占据较大份额股份,这就使得用于高管激励的股权比例较低,进而限制了股权激励的有效发挥。因此,我们提出如下假设:

假设3:公司实际控制人为非国有性质的企业,其研发支出对股权激励的敏感性要显著高于国有性质的企业。

三、 研究方法与研究设计 (一) 研究方法为了验证前文所提出的假设,我们采用倾向得分匹配的方法对股权激励与企业研发投入的关系进行实证检验。在前期的文献中,大量学者以管理者持股比例作为股权激励的替代变量,即便采用事件研究的方法将股权激励设定为虚拟变量也难以克服一般回归分析所产生的衡量偏误和内生性问题。倾向得分匹配的方法适用于对某一行为或政策的效果加以评估,以倾向得分值为标准对处理组和控制组进行配对分析,以此克服样本选择偏误和内生性问题。针对研究中所面临的内生性问题,两阶段最小二乘 (2SLS),广义矩估计 (GMM),倍分法 (DID) 以及倾向得分匹配均为解决该问题的重要方法。但是2SLS以及GMM估计结果在很大程度上依赖于所选取的工具变量,工具变量的弱相关性将导致分析结果的严重偏误。而倾向得分匹配的方法则避免了这一问题并且更适用于对某一行为或政策的效果加以评估,以倾向得分值为标准对处理组和控制组进行配对分析,以此克服样本选择偏误和内生性问题 (Rosenbaum et al., 1983)。为此本文将总体样本分为两组——实施股权激励的处理组和未实施股权激励的控制组,通过样本公司的财务数据和公司治理数据以Logit模型为基础估计倾向得分值,以此反映处理组和控制组样本的多元化匹配程度。

1. 倾向得分值Rosenbaum (1983)将倾向得分值定义为“鉴于待处理特征而进行相应处理的条件概率”,相应计算方法为:

| $ p({X_i}) = Pr\left[ {{D_i} = 1|{X_i}} \right] = E\left[ {{D_i}|{X_i}} \right] $ | (1) |

其中,Xi为i企业的多个维度的特征,Di作为虚拟性变量,当企业实施股权激励计划时则取1,否则取0。基于各样本企业的财务特征及公司治理特征,按照Dehejia et al.(2002)及Lian (2011)估计倾向得分值的方法,运用Logit模型估计倾向得分值:

| $ p({X_i}) = E[{D_i}|{X_i}] = \frac{{{\rm{exp}}(\beta {X_i})}}{{1 + {\rm{exp}}(\beta {X_i})}} $ | (2) |

其中,β为各样本公司多维度特征变量对应的Logit回归系数,由此可以获取各样本公司的倾向得分值。依据样本公司的倾向得分值,我们可以采用“被处理单位的平均处理效应”(ATT) 来估计股权激励对研发支出的潜在影响 (Becker et al., 2002; Lian, 2011):

| $ \begin{array}{l} ATT = E\left[ {R{D_{1i}} - R{D_{0i}}|{D_i} = 1} \right]\\ \;\;\;\;\;\;\;\; = E\left\{ {E\left[ {R{D_{1i}} - R{D_{0i}}|{D_i} = 1,p\left( {{X_i}} \right)} \right]} \right\}\\ \;\;\;\;\;\;\;\; = E\{ E[R{D_{1i}}|{D_i} = 1,p({X_i})\left] { - E} \right[R{D_{0i}}|{D_i}\\ \;\;\;\;\;\;\;\; = 0,p({X_i})|{D_i} = 1\} \end{array} $ | (3) |

RD1i和RD0i分别表示同一家企业在进行股权激励和未进行股权激励的情况下所进行的研发支出。在获取倾向得分值后,本文将选用最近邻匹配、半径匹配以及核匹配的方法对处理组和控制组样本进行配对分析,并核算各匹配方法的ATT值。

2. 样本匹配方法最近邻匹配要求依据倾向得分值在控制组样本中寻找与处理组样本倾向得分值最为接近的匹配对象。以C (i) 代表控制组样本中与第i个激励个体的倾向得分值相匹配的程度,则最近邻匹配可以表示为:

| $ C\left( i \right) = \mathop {{\rm{min}}}\limits_j ||{p_i} - {p_j}|| $ | (4) |

半径匹配则需要设定半径值r,通过将控制组内所有样本的倾向得分值与激励个体i的倾向得分值进行比较,挑选出匹配程度低于半径r的匹配对象,具体可以表示为:

| $ C\left( i \right) = \{ {p_j}\left| {\;\;\;\;\left\| {{p_i} - {p_j}} \right\|} \right. < R\} $ | (5) |

核匹配则通过对所有控制组样本进行加权平均的方法构造与控制组样本倾向得分值最为接近的虚拟样本,该匹配方法并未直接从控制组样本中直接选取匹配对象,因此与前两种匹配方法存在一定差异。为了确保实证分析结果的稳健性,本文在采取最近邻匹配核算ATT值的基础上将进一步以半径匹配和核匹配的方法进行稳健性检验。

(二) 研究设计 1. 样本选择本文数据主要来源于国泰安 (CSMAR) 数据库,选取2009-2013年上市公司股权激励及研发投入数据,并依据Logit模型提取上市公司财务数据和公司治理数据,考虑到部分缺漏值及异常值的影响,本文对所提取的数据进行相应处理。首先,剔除财务数据和公司治理数据存在缺漏值的样本,并且考虑到资不抵债的上市公司财务状况的异常性,剔除资产负债率大于1的样本。其次,剔除被ST或PT的样本公司。最后,考虑到企业并购等大规模资本运作对企业财务状况的影响,我们对企业总资产增长率大于150%的样本公司予以剔除。由于处理组数据中不包含采掘业 (B) 和教育行业 (P) 相关数据,为避免匹配过程中到行业因素的影响,本文对控制组中相关行业的样本予以剔除。经过数据处理,可以发现在2009-2013年实施股权激励的上市公司为187家,对应控制组上市公司为2055家,实施股权激励的上市公司所占比重为9.34%。为了防止异常值对实证分析结果的影响,本文对样本公司的财务数据和公司治理数据在1%水平上进行缩尾处理。

2. 变量设计为了深入分析股权激励对企业研发活动的影响,本文拟通过企业研发决策和研发强度两个指标来衡量企业研发状况。如果样本公司在本年度的研发支出为正,则研发决策 (RDD) 取值为1,否则取值为0。对于研发强度指标,部分学者以研发支出占营业收入的比重作为研发强度的替代变量 (唐清泉,2009;李春涛,2010),但这一指标可能导致研发强度的波动性过高。因此本文在采用该指标的同时进一步以研发支出占总资产的比重 (解维敏,2011;巩娜,2013) 和研发支出的自然对数作为研发强度 (RDS) 的替代变量。

虽然国内针对股权激励的效果进行了大量研究,但部分实证分析中仅以管理层持股比例作为股权激励 (Option) 的替代变量,由此将导致该变量的衡量偏误,影响实证分析结果。本文借鉴事件研究的方法,依据样本公司是否实施股权激励来定义该变量。如果该样本在本年度或以前年度实施了股权激励计划则取值为1,否则取值为0。

本文以Logit模型为基础确认各样本公司的倾向得分值,为了能依靠多维度的匹配从控制组样本中找到处理组样本的匹配对象,我们在前期文献研究的基础上选取以下财务变量和公司治理变量:企业规模 (Size)、资产负债率 (Lev)、营业收入增长率 (Growth)、资本支出率 (Invt)、市场力量 (Marketp)、总资产周转率 (Tat)、资产收益率 (Roa)、两职合一 (Dual)、企业实际控制人 (State) 以及第一大股东持股比例 (Topone),变量具体说明如表 1所示。

| 表 1 变量设计 |

本文主要基于Logit模型确定样本的倾向得分值,为了降低模型估计的偏差,我们以股权激励为因变量设定三组Logit回归模型,通过比较各组模型的R2和AUC值选定反映企业多维度特征的变量作为匹配依据。为了避免行业因素对分析结果的影响,依据2012年证监会行业分类标准,对制造业 (C) 按行业大类做进一步细分,而其他行业则直接提取其行业门类,由此生成模型中对应的行业虚拟变量 (Ind),具体模型设定如下:

| $ \begin{array}{l} Optio{n_{i,t}} = \alpha + {\beta _1}Siz{e_{i,t}} + {\beta _2}Le{v_{i,t}} + {\beta _3}Growt{h_{i,t}} + {\beta _4}Inv{t_{i,t}} + {\beta _5}Ta{t_{i,t}}\\ \;\;\;\;\;\;\;\;\;\;\;\;\; + {\beta _6}Ro{a_{i,t}} + {\beta _7}Dua{l_{i,t}} + {\beta _8}Stat{e_{i,t}} + {\beta _9}In{d_{i,t}} + \varepsilon \end{array} $ | (6) |

表 2列示了Logit模型中用于产生倾向得分值的各解释变量的基本统计指标,所选样本公司的投资支出比率和第一大股东持股比例相差比较悬殊,在全样本中有22.3%的公司存在董事长和总经理两职兼任的情况,公司实际控制人为国有性质的样本公司达到47.9%,国有控制的企业在总体样本中所占的比重相对较高。

| 表 2 匹配变量的描述性统计 |

通过表 3可以看出,各行业门类间研发强度存在显著性差异,因此在获取倾向得分值时有必要在Logit模型中加入行业变量予以控制。由于租赁和商务服务业 (L),科学研究和技术服务业 (M),卫生和社会工作 (Q) 以及文化、体育和娱乐业 (R) 对应的样本量均不足10个,因此我们将它们统一归于其他行业类型 (T),表 3为各行业研发强度均值的比较。从总体而言,制造业 (C),建筑业 (E) 以及信息传输、软件和信息技术服务业 (I) 的研发支出总额普遍较高,但从研发支出在总资产和主营业务收入的比重中可以看出,信息传输、软件和信息技术服务业 (I) 对应的研发强度均值最大,这符合研发活动在该行业中占据关键性地位的事实。从各行所占的样本比重可以发现,制造业所占比重高达75.66%,所以我们在Logit模型中进一步在行业门类基础上对制造业细分至行业大类,以控制行业特征影响。

| 表 3 各行业研发强度均值的比较 |

在借鉴前期文献 (Dehejia et al., 2002;Becker et al., 2002; Lian, 2011) 的基础上,本文依据所设定的Logit回归模型确定样本公司的倾向得分值。表 4列示了三组Logit回归分析结果,依据回归分析所得到的R2和AUC值,我们将选取最基本的回归模型以计算样本的倾向得分值,进而比较处理组和控制组研发支出的差异。Lian (2011)认为,之所以选取AUC值作为模型判定的标准是因为在Logit模型中的因变量为虚拟变量,而基于该模型所获取的倾向得分值为连续性变量,这就使得传统的皮尔逊相关系数难以判定这两组变量之间的相关性。考虑到样本特征变量的选取对倾向得分值的重要影响,本文也引入了AUC值作为模型判定标准。通过表 4的估计结果可以看出M1-M3的R2分别为0.155,0.153及0.156,对应的AUC值分别为0.792,0.791及0.794,由此表明第三组Logit回归模型比较适合用于估计样本的倾向得分值,具体估计结果如表 4所示。

| 表 4 Logit模型估计结果 |

依据Logit模型估计结果,本文选定企业规模 (Size)、资产负债率 (Lev)、投资支出率 (Int)、市场力量 (Marketp)、资产收益率 (Roa)、两职合一 (Dual) 以及企业实际控制人 (State) 作为衡量企业多维度特征的变量,表 5反映了基于最近邻匹配而得到的各变量匹配前后的基本状况。

| 表 5 变量匹配前后差异对比 |

依据T值检验,在采用倾向得分值进行匹配前,通过比较各变量的均值可以发现除了投资支出率 (Inv) 和市场力量 (Marketp),其他各变量的均值存在显著性差异,而经过匹配后处理组和控制组变量均值的差异并不显著。此外,匹配后各变量的标准化偏差均低于5%,表明平行性假设得到有效满足。为了比较匹配前后处理组和控制组倾向得分值的差异性,我们绘制了相应的核密度函数图,与图 1相比,图 2的控制组和处理组的密度函数图形更为接近,表明匹配后两组公司的财务特征和公司治理特征更为接近。在前期的文献研究中,直接选取控制组全部样本作为比较对象将造成实证分析结果的偏误。

|

图 1 样本匹配前 |

|

图 2 样本匹配后 |

依据前文样本匹配的结果,我们将针对各样本匹配方法估计其ATT值,以探究股权激励计划对企业研发支出的潜在影响,并且在区分不同股权激励类型和公司实际控制人的基础上探究企业研发支出对股权激励的敏感性差异。

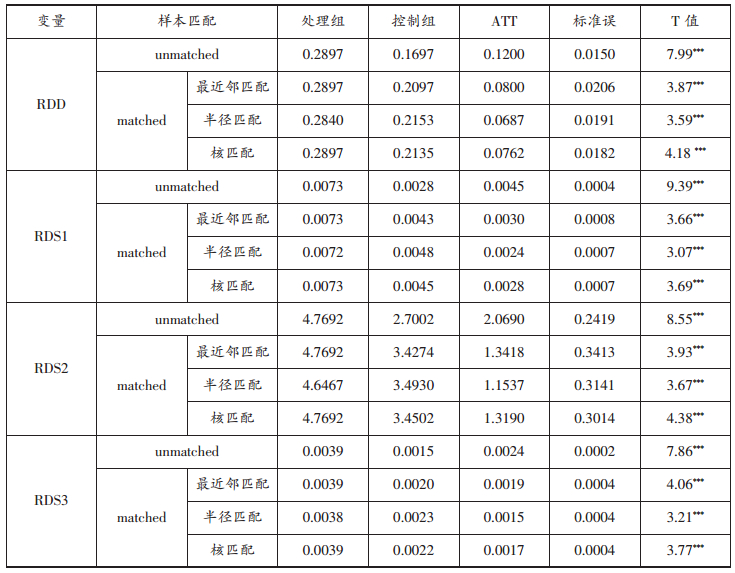

1. 股权激励对研发支出的影响表 6呈现了样本匹配前以及采用三种样本匹配方法所得到的ATT值,在采用最近邻匹配进行配对分析时,处理组的研发决策变量 (RDD) 为0.2897,显著高于匹配后控制组的同一变量,并且研发决策的ATT值在1%的水平上显著异于0。由此可知,相比较于未实施股权激励的样本公司,股权激励促使公司更倾向于进行研发活动。而且通过比较匹配前后ATT值可以发现匹配后的ATT值有所降低,说明通过倾向得分匹配的方法有效分离出股权激励对企业研发决策的影响。

| 表 6 股权激励对研发支出的影响 |

为了确保分析结果的稳健性,我们选用三组替代变量衡量企业的研发强度,即研发费用与主营业务收入的比值 (RDS1)、研发费用的自然对数 (RDS2) 以及研发费用与总资产的比值 (RDS3)。通过选用不同的样本匹配方法,我们发现按照最近邻匹配,半径匹配以及核匹配所获取的研发强度处理组变量均值高于控制组相应变量,并且在1%的水平上显著,所以从研发强度来看,股权激励有助于企业研发投入的增加。综上可知,无论从企业的研发决策还是研发强度,股权激励计划均有助于增强企业研发的积极性,由此假设1得以验证。

2. 股权激励类型对研发支出的影响在假设1的基础上本文进一步将股权激励划分为股票激励和期权激励,进而通过ATT值比较不同激励方式对企业研发活动的影响。表 7列示了样本匹配前后股票激励和期权激励对企业研发活动的影响,为了确保分析结果的稳健性我们同样选取了三种样本匹配方法。

| 表 7 股权激励类型对研发支出的影响 |

研究发现在样本匹配之前股票激励和期权激励对研发活动均呈现出促进作用。经过数据匹配,我们发现期权激励对企业研发决策和研发强度的作用尤为突出,在1%的水平上显著,这一结果在不同的样本匹配方式下均得到了验证。相比之下,样本匹配之后股票激励并未对研发活动产生有效的促进作用,尤其在选用最近邻匹配时股票激励对企业研发决策和研发强度的促进作用均不显著。只有在选用半径匹配和核匹配时,企业股票激励对研发决策 (RDD) 和研发强度 (RDS2) 呈现出促进作用,并且基于半径匹配所得到的股票激励的促进作用仅在5%的水平上显著。表 8列示了2009至2013年期间期权激励和股票激励在各年度的累计实施状况,每一年度期权激励的累计量均高于股票激励,而且从各年度间的增幅来看,期权激励的实施量也显著高于股票激励,由此表明在实施股权激励计划时更多上市公司倾向于选择期权激励方式。通过实证分析结果可以发现,期权激励使得管理者更注重于提高企业长期的经营业绩,有助于促进企业投资于研发等风险性投资项目。股票激励则增加了管理者对风险的敏感性,促使其产生风险规避行为,因此期权激励对企业研发活动的促进作用更为显著,这与假设2所提出的观点相一致。

| 表 8 2009-2013年各股权激励类型分布统计 |

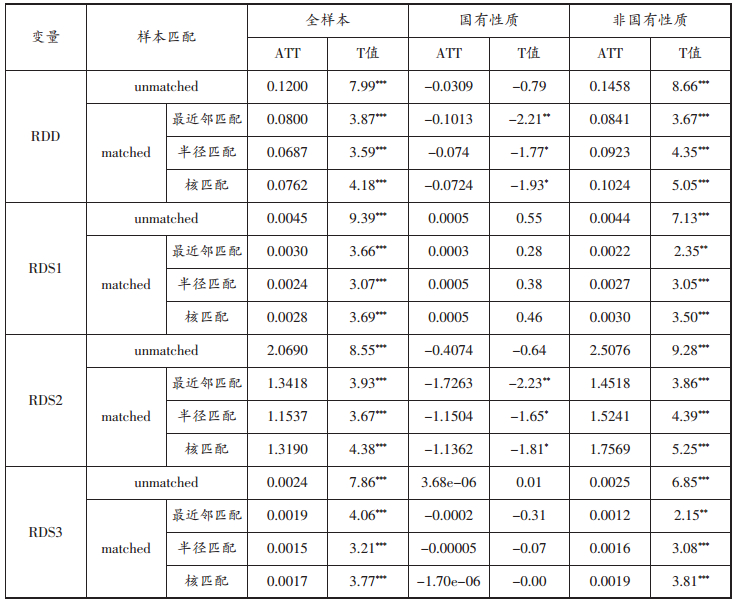

针对实施股权激励的样本公司,我们按照公司实际控制人分为国有性质和非国有性质两组,进而研究公司实际控制人对股权激励效果的影响。通过表 9可以看出,相比较于全样本和非国有性质的企业而言,在国有性质的企业内实施股权激励并不能有效促进企业的研发活动。经过样本最近邻匹配后,国有性质企业的研发决策变量 (RDD) 对应的ATT值为负值,并且在5%的水平上显著,这一结论在选用半径匹配和核匹配的方法下也得到了验证,由此表明在国有性质企业内实施股权激励反而对企业的研发动机具有抑制作用。与此同时,选用研发费用的自然对数来衡量国有性质企业研发强度时,股权激励与研发强度 (RDS2) 也呈现出负向关系。相比之下,在非国有性质的企业内实施股权激励则有助于调动企业研发的积极性,增加企业的研发支出,非国有性质企业的研发决策变量和研发强度变量对应的ATT值均显著为正。

| 表 9 实际控制人对股权激励效果的影响 |

在非国有性质的企业内实施股权激励能有效降低企业的代理成本,管理层为实现自身经济利益将更关注于企业长期经营业绩。而国有性质企业的管理者并未将经济利益视为其追求的唯一目标,这就在一定程度上削弱了股权激励的效果。为了确保其政治目标的实现,国有性质企业的管理者更注重企业的短期经营业绩和经营的稳定性,即便在企业内实施股权激励计划也并不足以抵补其在研发活动中所承担的风险。因此公司实际控制人为非国有性质的企业,其研发支出对股权激励的敏感性要显著高于国有性质的企业,由此假设3得以验证。

五、 结论学界已有研究表明,企业实施股权激励能有效降低代理成本,这使得股权激励效果得到学者们广泛关注。我国2009-2013年期间累计有187家上市公司实施了股权激励,相对于沪深两市而言,股权激励公司所占比重依然偏低。然而学界前期文献在探讨股权激励对企业研发活动的影响时,并未对样本选择偏误所造成的影响予以足够重视,部分研究则以管理层持股比例作为企业股权激励的替代变量。考虑到以往研究中所存在的局限性,本文选用倾向得分匹配的方法通过配对分析探究股权激励对企业研发活动影响,以此避免样本选择偏误和内生性问题。以Logit模型为基础,本文基于公司财务特征和公司治理特征等多个维度确认样本公司的倾向得分值,并采用三种样本匹配方法形成配对分析所需要的处理组和控制组样本。针对所获取的样本数据,我们通过“被处理单位的平均处理效应”(ATT) 探究企业股权激励与研发活动的关联性。

我们发现,企业实施股权激励能有效促进其研发活动,这一观点无论从企业的研发决策还是研发强度均得到了验证。而且不同的股权激励类型所产生的激励效果也存在差异性,相比较于股票激励,期权激励更能调动管理者投资于研发活动的积极性。在实际控制人为国有性质的企业内实施股权激励并不能有效促进其研发活动,这是因为其管理者更注重于短期经营业绩,企业股权激励并不能有效抵补其研发决策所承担的风险。在实际控制人为非国有性质的企业内,股权激励对研发活动的促进作用更显著。总之,虽然股权激励能增强管理者与股东利益的一致性,促使其通过研发活动提高企业长期经营业绩,但股权激励类型和公司实际控制人使得股权激励效果存在差异性。虽然本文选用倾向得分匹配的方法克服了样本选择偏误和内生性问题,但值得指出的是,本文的研究还存在一定的局限性。在变量的选取上,本文以研发费用为基础确立研发决策和研发强度变量,考虑到数据的可获得性,所以并未从企业研发人员的角度对实证结果加以验证。在进行样本匹配时,本文主要基于样本的财务特征和公司治理特征对处理组和控制组样本进行匹配,虽然核密度函数图表明样本匹配后,两组的公司治理和财务特征更为接近,但logit回归所得到的R2和AUC值偏低。为了获取更为精确的倾向得分值,可以结合影响企业股权激励的相关理论引入其他变量或对现有变量的具体形式加以调整。后续的研究可以基于本文所选用的模型加以拓展,不应仅从研发角度衡量企业创新水平。此外,可以结合管理层股权激励问题进一步探究技术研发人员的薪酬体系设计,并以此对企业的人力资本、技术资本以及货币资本的配置问题进行深入探讨。

| [] | Bushee, Brian J. 1998, "The Influence of Institutional Investors on Myopic R & D Investment Behavior". The Accounting Review(73), 305–333. |

| [] | Benson, Bradley W. and Davidson, Wallace N. , 2009, "Reexamining the Managerial Ownership Effect on Firm Value". Journal of Corporate Finance(15), 573–586. |

| [] | Balkin, David B. , Markman, Gideon D. and Gomez, Luis R. , 2000, "Is CEO Pay in High-Technology Firms Related to Innovation?". The Academy of Management Journal(43), 1118–1129. |

| [] | Hamid, M. 1995, "Executive Compensation Structure, Ownership, and Firm Performance". Journal of Financial Economics(38), 163–184. |

| [] | Core, John E. , Holtausen, Robert W. and Larcker, David F. , 1999, "Corporate Governance, Chief Executive Officer Compensation, and Firm Performance". Journal of Financial Economics(51), 371–406. |

| [] | McConnell, John J. and Henri, S. , 1990, "Additional Evidence on Equity Ownership and Corporate Value". Journal of Financial Economics(27), 595–612. |

| [] | McConnell, John J. and Henri, S. , 1995, "Equity Ownership and the Two Face of Debt". Journal of Financial Economics(39), 131–157. |

| [] | McConnell, John J. , Henri, S. and Lins, Karl V. , 2008, "Changes in Insider Ownership and Changes in the Market Value of the Firm". Journal of Corporate Finance(14), 92–106. |

| [] | Ettlie, John E. 1998, "R & D and Global Manufacturing Performance". Management Science(44), 1–11. |

| [] | Jian, J. W and Rung, T. T. , 2007, "CEO Stock Option pay and R & D Spending: a Behavioral Agency Explanation". Journal of Business Research(60), Brian J. Bushee. 1998. The Influence of Institutional Investors on Myopic R & D Investment Behavior. The Accounting Review, (73):305-333.–492. |

| [] | Jensen, Michael C. and Meckling, William H. , 1976, "Theory of the Firm: Managerial Behavior, Agency Costs and Ownership Structure". Journal of Financial Economics(3), 305–360. |

| [] | Baker, George P. , Jensen, Michael C. and Murphy, Kevin J. , 1988, "Compensation and Incentives: Practice vs. Theory". The Journal of Finance(43), 593–616. |

| [] | Kato, H. K. , Lemmon, M. l. , Luo, M. and Schallheim, J. , 2005, "An Empirical Examination of the Costs and Benefits of Executive Stock Options: Evidence from Japan". Journal of Financial Economics(78), PP. 435–461. |

| [] | Greg, C. 1991, "Employee Compensation and Firms' Research and Development Activity". Journal of Accounting Research(29), PP.59–78. |

| [] | Randall, M. 1988, "Management Ownership and Market Valuation: an Empirical Analysis". Journal of Financial Economics(20), 293–315. |

| [] | Shi, J. C. 2004, "R & D Expenditures and Compensation". The Accounting Review(79), PP. 305–328. |

| [] | Dechow, Patricia M. and Sloan, Richard G. , 1991, "Executive Incentives and the Horizon Problem: an Empirical Investigation". Journal of Accounting and Economics(14), PP. 51–89. |

| [] | Paul, O and Scott, S. , 2005, "Why do some Firms Give Stock Options to All Employees? An Empirical Examination of Alternative Theories". Journal of Financial Economics(76), PP. 99–133. |

| [] | Yu, J.L , Zhi, S and Yue, D. G. , 2011, "Evaluating the Effects of Equity Incentives Using PSM: Evidence from China". Frontiers of Business Research in China, 5(2), PP. 266–290. DOI:10.1007/s11782-011-0131-6 |

| [] | 唐清泉、徐欣、曹媛, 2009, 《股权激励、研发投入与企业可持续发展——来自中国上市公司的证据》, 《山西财经大学学报》, 第 8 期, 第 77–84 页。 |

| [] | 巩娜, 2013, 《股权激励对于我国民营企业研发投入的影响——以控股股东及行业为调节变量》, 《经济管理》, 第 7 期, 第 65–73 页。 |

| [] | 王燕妮, 2011, 《高管激励对研发投入的影响研究——基于我国制造业上市公司的实证检验》, 《科学学研究》, 第 7 期, 第 1071–1078 页。 |

| [] | 俞鸿琳, 2006, 《国有上市公司管理者股权激励效应的实证检验》, 《经济科学》, 第 1 期, 第 108–116 页。 |

| [] | 李春涛、宋敏, 2010, 《中国制造业企业的创新活动:所有制, CEO激励的作用》, 《经济研究》, 第 5 期, 第 55–67 页。 |

| [] | 姜涛、王怀明, 2012, 《高管激励对高新技术企业R & D投入的影响——基于实际控制人类型视角》, 研究与发展管理, 第 4 期, 第 53–60 页。 |

| [] | 解维敏、方红星, 2011, 《金融发展、融资约束与企业研发投入》, 《金融研究》, 第 5 期, 第 171–183 页。 |