,

, 企业社会责任的概念源于20世纪初的美国,由于西方发达国家的市场经济起步早,在企业社会责任意识与执行力度方面亚洲企业往往要落后于西方国家的同行,它曾一度被视为是西方的特有现象。直至上世纪90年代末期中国才开始引入社会责任这一概念,当时社会各界都对企业社会责任持观望的态度而未采取切实有效的措施。然而,在经历了近二十年的经济高速增长后,中国不得不面对经济发展带来的负面影响。企业短期行为带来的诸如环境恶化、产品质量安全、贫富差距加大、社会矛盾尖锐等问题严重制约着中国经济的可持续发展。如何鼓励企业树立以人为本的生产经营理念、认真履行社会责任并最大限度地创造社会福利已成为中国社会不可避免的一个重大问题。

尽管出于社会可持续发展的考虑,企业应该履行社会责任,然而在社会责任方面的投资是否有助于提升企业价值呢?当前学术界主要通过探讨企业社会责任与绩效之间的关系来回答这个问题,但由于受到社会责任数据可获得的限制以及计量方法的不同,截止目前尚未形成统一的结论:一种观点认为,企业履行社会责任,使得利益相关者的利益能够受到更好的保护,他们也更愿意投桃报李对企业的后续发展提供支持和援助,从而提升企业的价值 (Perrini et al., 2011;Henri and Ane, 2013;李正,2006);另一种观点则认为,企业承担社会责任,必然会产生额外的成本,导致企业利润下降、企业价值降低 (Barnett and Salomon, 2012)。然而,这些研究都是采用资产净利率、净资产收益率、Tobin’s Q值等作为企业价值的代理变量 (Galbreath and Shum, 2012;Servaes and Tamayo, 2013),鲜有从具体渠道探讨社会责任表现如何影响企业价值。

随着环境保护和公共利益等问题日益受到公众的关注,如何将企业社会责任与企业融资紧密结合起来已成为越来越重要的话题。比如,社会责任投资的概念,其本质是筛选并投资于有利于企业社会责任的企业或项目;普通投资基金在选择投资对象时,也开始使用曾经旨在社会责任基金中使用的绿色标准。这些现象说明,企业社会责任表现的好坏可能对于企业融资能力起到至关重要的作用 (沈艳和蔡剑,2009)。考虑到中国上市公司表现出强烈的股权融资偏好 (魏成龙和张洁梅,2009),而权益资本成本是股东的必要收益率,也是企业为取得和使用这部分股权资金所花费的代价,是影响企业价值的重要因素。因此,有必要从股权融资的角度,通过考察企业社会责任与权益资本成本之间的关系来检验企业社会责任是否为一种为社会利益而牺牲企业利润的行为。此外,对中国企业而言,由于国有企业与非国有企业在与政府的联系及肩负的使命上存在天生的差异,企业社会责任表现与权益资本成本之间的关系是否也会因股权性质的不同而有所改变?我们尝试以中国A股上市公司为研究对象来回答这两个问题。

本文的贡献主要体现在以下几方面:第一,从资本市场参与者的新颖角度检验了社会责任投资是否能提升企业价值;第二,构建了一个更为全面的社会责任框架来考察社会责任的财务绩效问题,尽管国外已有少数学者从资本成本的角度考察了企业的社会责任问题,但是他们更片面地侧重于关注环境投资对权益资本成本的影响 (Sharfman and Fernando, 2008;Chava,2010),缺乏对更为全面的社会责任体系进行探讨;第三,对目前中国国有企业与非国有企业的社会责任履行情况、权益资本成本以及社会责任能发挥的作用进行了定量的比较,为有关部门根据国有企业与非国企业的差异提出更为针对性的方针政策,改善公司治理机制提供决策参考。

二、 理论分析与研究假设 (一) 企业社会责任与权益资本成本企业社会责任被认为是一种保护所有利益相关者的权益不因企业的短视行为而受到侵害的机制,这种机制可以通过以下几种方式来影响企业的权益资本成本。第一,企业社会责任能够降低风险。孟晓俊等 (2010)指出,企业的非系统性风险在资本市场中能够通过风险溢价来定价,并且社会责任履行情况较好的企业,它面临的非系统性风险会较小,而不负责任的行为则会加大企业将来的不确定性风险。通过测量加拿大企业的风险,Lee and Faff (2009)发现社会责任表现好的企业,非系统性风险的波动性通常较低。由于权益资本成本实际上是考虑了风险在内的股东期望投资回报率,对风险较高的企业进行投资时,股东要求的回报率也将更高 (Ghoul et al., 2011)。因此,良好的社会责任表现能够通过降低企业的风险来改善财务绩效,从而降低企业的权益资本成本。

第二,企业社会责任能够通过改善信息不对称程度来降低权益资本成本。市场活动的参与者对信息的接受与理解是有差异的,这种信息的不对称性增加了股东的投资风险,进而影响到股东的预期回报 (Noe and Rebello, 2012)。Dhaliwal et al.(2011)、Cho et al.(2013)均指出,社会责任表现较好的企业为了能将自己的正面形象更好的展示给投资者及其他利益相关方,他们愿意披露更多的信息,这有助于降低上市公司与投资者之间的信息不对称程度。而Robyn et al.(2012)也发现,环境敏感性越高的企业以及环境绩效越好的企业愿意向公众披露更多的环境信息。随着企业透明度的加大,股票的流动性也会随之增加 (George et al., 2013),并且投资者对未来收益的估计风险则会相应地有所下降,从而影响到企业的权益资本成本。

第三,社会责任表现良好的企业更容易受到投资者的偏好。对于重视长期收益的投资者而言,企业良好的社会责任表现能给他们一种利好的信号,使得投资者相信将资金注入这类企业能够更好地实现自己的预期回报率,因此,这类投资者偏好于社会责任表现较好的企业 (Cox and Wicks, 2011)。Heinkel et al.(2001)则从“绿色投资者”的角度对此进行了探讨,这类排他投资者会坚决排除环境污染严重的企业,使之只能在一些中性投资者中进行选择,而可选投资者数量的减少将加大企业的融资成本。Hong and Kacperczyk (2009)在对机构投资者偏好的研究中均发现,绝大多数的机构投资者倾向于社会责任表现好的企业,而对于包括酒业、烟草业、赌博业等在内的容易引起犯罪的行业则难以见到正规的机构投资者。可见,积极履行社会责任能够帮助企业更好地吸引投资者的注意。

基于上述分析,本文提出第一个假设:

假设1:在其它条件不变的情况下,社会责任表现越好的公司,其权益资本成本越低。

(二) 产权性质的影响国有经济是一国经济的重要组成部分,不同于西方市场经济体制中的国有企业,在社会主义市场经济体制中,国有企业不仅是政府干预经济的手段,还是政府参与经济的手段 (黄速建和余菁,2006)。产权性质的不同导致了国有企业在享有的权利与承担的责任上均呈现出一定的独特性,而正是这些独特性使得国有企业与非国有企业在社会责任表现及权益资本成本方面存在着差异。

国有企业的定位应与一个国家的经济发展的阶段和任务相适应,它的国有本质决定了国有企业的双重目标属性,即与非国有企业纯粹逐利的动机不同,国有企业在关注自身经济目标实现的同时更需要承担国有经济功能所要求的一些特殊的非经济目标 (Li and Xia, 2008)。在国有企业的身后,人们总是可以看到两股力量:一股是非经济的、出于政治或意识形态考虑的力量,另一股是经济的、出于实用主义考虑的力量。在这两股力量的交互作用下,国有企业成为了一种同时拥有非经济目标与经济目标的特殊企业组织 (Bai et al., 2006)。国有企业不同于私有企业的根本点在于它们在使用了一定数量的国家信用、资本、人才及其他资源的同时,也需要实现诸如改善国家国际市场竞争地位、改变经济结构失衡的状况、平抑经济周期波动、维护公共秩序、保护环境、提升地方就业率等社会目标,并且这对国有企业来说是一种特定的、强制的目标和责任,这些社会目标的实现使得国有企业承担了更多的社会责任 (Fan et al., 2007;Jing and McDermott, 2013;沈志渔等,2008)。鉴于此,本文提出如下假设:

假设2:国有企业的社会责任表现要强于非国有企业。

在资本成本方面,政府作为国有企业的终极控制人,为了促进地方经济的发展,实现国有企业肩负的由国家赋予的特殊使命,政府通常会在政策上给与一定的扶持,使国有企业能够以较低的成本获得各种资源,从而保证国有企业的发展,如国有企业能获得更多银行贷款与政府补贴、更易进入管制行业等 (Lin et al., 1998)。Chen et al.(2011)发现,受政策、税收、就业等因素的影响,国有银行通常会以较低的成本贷款给国有企业;但对非国有企业来说,银行贷款与否一般只是出于银行自身经济利益的考虑,且条件要求更为苛刻。对权益资本成本而言,Hitt et al.(2002)认为,借助与政府的密切联系,国有企业能够获得更多的社会资本,拥有更广的渠道为企业筹集资本。此外,由于国有企业拥有国家资本的支持,它面临的风险会更小。即使国有企业面临财务危机,投资者也无需太多担心,为了保证企业的正常经营,作为第一大股东的政府往往会对他们的投资损失做出补偿,这种低风险高回报的投资能帮助国有企业吸引更多的投资者,从而使得国有企业能以更低廉的成本在市场上进行融资 (Wang et al., 2008)。相比较而言,对于那些非国有企业的投资者,由于无人转嫁投资风险,他们需要承受企业全部的经营风险,考虑到可能面临的风险,非国有企业的投资者往往会要求更高的投资回报率 (Ralston et al., 2006)。故本文提出:

假设3:国有企业的权益资本成本比非国有企业更低。

基于上述分析,我们认为国有企业与非国有企业在社会责任表现与权益资本成本上是不一样的。对国有企业而言,公众股权融资对企业的重要性通常会低于非国有企业,主要基于以下考虑:第一,银行贷款是目前我国企业资金的主要来源,而国有银行通常对国有企业持有更宽松的政策 (魏成龙和张洁梅,2008);第二,由于拥有政府的支持,国有企业的信用评级通常更高,这使得其在非国有金融机构中也能更为轻松的获得资本 (Barnett and Salomon, 2012);第三,国有企业享有一些非国有企业无法获得的融资渠道,如只由中央政府部门所属机构、国有独资企业或国有控股企业发行的企业债券。正是由于这些因素,使得公众股权融资在我国非国有企业中的地位要高于国有企业,从而社会责任对降低权益资本成本的作用在不同产权性质的企业中也会体现出差异。因此,本文提出如下假设:

假设4:社会责任对降低权益资本成本的作用在国有企业与非国有企业中存在差异。

三、 研究设计 (一) 样本描述本文以中国2009年至2011年的A股上市公司为研究样本,数据由两部分组成:一是关于企业社会责任的数据。来源于2009年至2011年上证所、深交所的上市公司发布的社会责任报告、年报及其官方网站提供的信息,通过指数法对这些信息进行处理得到各企业的社会责任总指数及各分项社会责任指数。二是上市公司其他财务、企业特征及分析师预测数据,这些数据均来自国泰君安 (CSMAR) 数据库。

同时,执行以下筛选程序:(1) 剔除当年上市的公司样本;(2) 剔除金融保险业公司;(3) 剔除某项数据缺失的样本公司;(4) 由于Easton (2004)、Ohlson and Juettner-Nauroth (2005)的模型要求未来一年与未来两年的预测净利润为正,且增长率也为正,剔除样本期间内被ST和PT的公司,剔除未来近两年的预测净利润或增长率非正的公司;(5) 剔除变量1%分位和99%分位两侧的极端值。经上述处理,最终获得831个上市公司的研究样本 (3年分别为271、269、291个样本)。

(二) 研究模型与变量根据上述理论分析,本文通过构建模型 (1) 来检验假设1中所提出的社会责任表现与权益资本成本之间的关系:

| $ \begin{array}{l} {R_{i, t}} = {\alpha _0} + {\alpha _1}CS{R_{i, t}} + {\alpha _2}BET{A_{i, t}} + {\alpha _3}SIZ{E_{i, t}} + {\alpha _4}LE{V_{i, t}} + {\alpha _5}LIQUI{D_{i, t}}\\ \;\;\;\;\;\;\;\;\; + {\alpha _6}BT{M_{i, t}} + {\alpha _7}LNDIS{P_{i, t}} + {\varepsilon _i} \end{array} $ | (1) |

同时,为了检验假设4中所提出来的社会责任对降低权益资本成本的作用程度可能会因企业产权性质的不同而有所差异,本文在模型 (1) 的基础上添加产权性质与企业社会责任的交互项,构建实证模型 (2):

| $ \begin{array}{l} {R_{i, t}} = {\beta _0} + {\beta _1}CS{R_{i, t}} + {\beta _2}GO{V_{i, t}} + {\beta _3}GO{V_{i, t}} \times CS{R_{i, t}} + {\beta _4}BET{A_{i, t}} + {\beta _5}SIZ{E_{i, t}}\\ \;\;\;\;\;\;\;\; + {\beta _6}LE{V_{i, t}} + {\beta _7}LIQUI{D_{i, t}} + {\beta _8}BT{M_{i, t}} + {\beta _9}LNDIS{P_{i, t}} + {\xi _i} \end{array} $ | (2) |

式中各变量的具体定义如下:

1. 因变量:权益资本成本早期的研究一般都用事后收益来测算资本成本,其不足之处是没有考虑企业股利和收益在未来年度的变化。而运用当前的股价与分析师的预测数据来估算事前权益资本成本,避免了因现金流与增长率带来的误差,能够较为准确的计算权益资本成本 (Pastor et al., 2008)。为降低因使用单一模型而带来的特殊假设下的误差,本文采用了两种剩余收益模型Gebhardt et al.(2001) (RGLS)、Claus and Thomas (2001)(RCT),以及两种非正常盈余增长模型Easton (2004)(RPEG)、Ohlson and Juettner-Nauroth (2005)(ROJ) 四种不同计算事前权益资本成本的模型,并将它们计算结果的平均值 (RAVG) 作为权益资本成本的代理变量。由于事前权益资本成本的估算是基于分析师的预测数据,而CSMAR中我国有关上市公司的盈利预测信息最远只能提供未来三年的数据,因此对没有预测数据的年份本文假设每股盈余 (EPS)按公司历年平均复利增长率进行增长。

2. 测试变量(1) 企业社会责任

本文遵循客观性和可行性原则,从投资者、员工、消费者、供应商、政府与社区、环境六大方面构建了一套科学合理的社会责任指标体系。我们通过三方面保证指标的信效度:一是根据已有的文献研究基础;二是根据专家意见和专家间的反复讨论;三是指标确定过程中的客观性。结合已有文献、相关准则及数据库指标,经过研究团队的反复讨论,本文初步选取了47个三级指标,这些指标有效地涵盖了从利益相关者的角度用以分析企业社会责任的概念框架的各个方面,保证了这些指标的表面效度。为进一步验证这些项目的效度,我们将其顺序打乱,通过委托相关政府部门,在湖南地区随机选取了48名企业高管,以及12名从事CSR、环境、会计研究的专家学者进行了一个小范围的半开放式问卷调查,让他们对这47个指标的重要程度从1到5进行打分。60份回收问卷的结果显示,指标的设定满足了效度的需求,六大维度的聚类结果分别为62.5%,57.1%,57.1%,71.4%,55.6%,77.8%,这在一定程度上说明对CSR概念的分解是有效的。此外,指标重要程度的均值在3以上的占85.1%,在此基础上,我们结合聚类分析结果,并对其中的6位专家 (10%) 进行了访谈与讨论,剔除均值排在后面7位的指标,最终确定如表 1所示的40个三级指标。我们再讨论这40个指标的一致性,在剔除7个指标后问卷的Cronbach' s alpha为0.856(未剔除时Cronbach' s alpha=0.816)。我们认为利用这40项指标对上市公司的社会责任进行质量评定具有基本的信度与效度保证,有一定的客观性。

| 表 1 社会责任指标体系 |

在确定了社会责任评价指标之后,我们根据公司社会责任报告、年报及官方网站提供的信息,运用指数法对企业社会责任表现进行定量评估,具体过程如下:首先,如果公司在社会责任报告、年报或官网中披露任一社会责任三级指标的有关内容,其中若企业对某一项指标提供详细的评价标准或量化的数据资料,则该指标取值为2;若企业对某项指标仅进行了简单的定性描述,则该指标取值为1;没有披露该项信息取值则为0。然后,根据人民网和新华网等权威媒体和政府相关网站对企业社会责任的报道,对上述企业社会表现赋值进行调整,如果公司曾出现社会责任方面的负面报道,那么其该方面的社会表现赋值减1分;如果出现重大社会责任缺失事件,则减2分。最后,根据各项指标的重要性,运用熵权法确定各项指标的权重分别为W (投资者,员工,消费者,供应商,政府与社区,环境)=(0.151,0.153,0.178,0.173,0.199,0.146)T,并通过加权平均,分别得到各企业对投资者 (CSRⅣ)、员工 (CSREM)、消费者 (CSRCS)、供应商 (CSRSP)、政府与社区 (CSRCM)、环境 (CSREN) 的社会责任表现指数以及总的社会责任表现指数 (CSRT)。

四、 实证研究结果 (一) 相关性分析在进行多元回归之前,本文首先使用相关系数矩阵方法进行了共线性检验,表 3列示了研究变量之间的Pearson相关系数、Spearman相关系数及其显著性水平。可看出,所有解释变量均与被解释变量RAVG显著相关,其中企业社会责任 (CSRT)、股权性质 (GOV)、规模 (SIZE)、流动性 (LIQUID) 与RAVG负相关,其余与之正相关。此外,各解释变量之间相关系数较高的情况出现在规模与社会责任、规模与流动性、规模与账面市值比、资产负债率与账面市值比之间,但这些系数的绝对值都在0.5以下,可见解释变量之间并不存在显著的多重共线性问题。

| 表 2 变量的描述性统计 |

| 表 3 相关性分析 |

表 4针对国有样本与非国有样本进行了各研究变量及控制变量的均值比较T检验和非参数Mann-Whitney U检验。结果表明,相对于非国有样本而言,国有样本的资本成本、系统性风险beta、流动性以及预测离差更低,而各方面社会责任的履行情况更好、规模更大、资产负债率与账面市值比也更高,这样的统计结果证实了假设2及假设3。

| 表 4 比较检验 |

我们就企业社会责任 (CSRT) 的平均值与中位数分别对样本进行分组,比较高于和低于CSRT平均值 (或中位数) 的企业权益资本成本的差异,结果如表 5所示。我们发现,企业社会责任履行情况较好,即CSRT值高于均值 (或中位数) 的企业,其RAVG值为6.562%(6.351%),而CSRT值低于均值 (或中位数) 的样本企业平均RAVG则为8.610%(7.857%),可见,企业社会责任较高的样本组比企业社会责任较低的样本组的平均RAVG低了2.048%(1.506%),并且这种差异在1%(5%) 的统计水平上显著。同样,对于四种方法单独计算出的权益资本成本值我们也能得到相似的结果,这些发现证实了企业社会责任履行情况较好的企业拥有较低的权益资本成本。

| 表 5 单变量检验 |

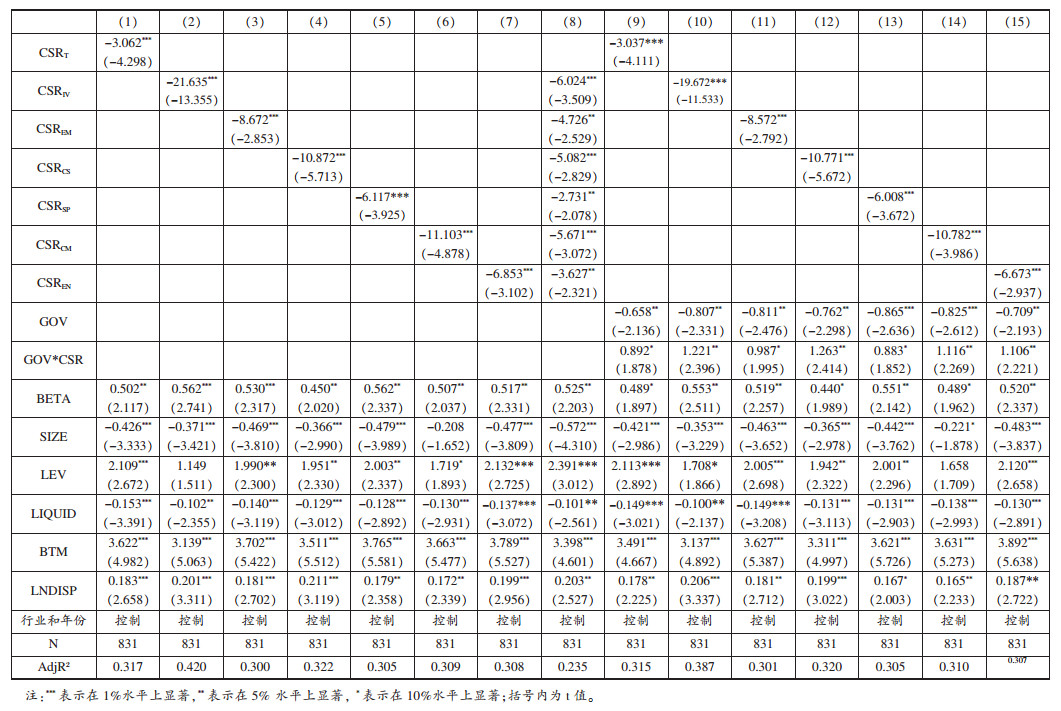

为检验假设1与假设4,本文利用模型 (1) 与模型 (2) 分别考察了CSR对权益资本成本的作用,以及企业股权性质的差异对这种作用的影响,表 6报告了多元回归的结果。

| 表 6 企业社会责任与权益资本成本的回归结果 |

首先,(1)-(7) 列示了企业对各利益相关者的分项社会责任表现与权益资本成本之间的回归结果,以及企业总社会责任表现与权益资本成本之间的回归结果。可以发现,总的社会责任表现CSRT与平均权益资本成本RAVG呈显著的负相关关系,这与单因素分析的结果一致,也证实了我们的假设1。从对各利益相关者的分项责任来看,它们也均与权益资本成本呈负相关关系,且结果都在1%的水平上显著。但是,不同方面的企业社会责任行为对权益资本成本的影响是不相同的,通过对系数进行比较可看出,投资者责任 (CSRⅣ) 对权益资本成本的影响最大,而对供应商的责任 (CSRSP) 的影响则最小,即改善对投资者的责任能起到最为明显的降低权益资本成本的作用。此外,我们还将各分项责任同时添加到一个回归方程中进行分析。考虑到企业整体资源是有限的,企业只能优先的、有重点的承担对其中一部分利益相关者的责任,使得企业对各利益相关者的分项责任之间可能存在着较强的相互影响,从而导致多重共线性问题的存在,故而此处我们采用岭回归分析法,结果如 (8) 所示。可以看出各利益相关者的分项责任仍均与权益资本成本之间存在着负相关关系,且结果都在5%或更高水平上显著;此外,CSRⅣ与CSRSP依旧是对权益资本成本影响最大和最小的两方面的责任。

此外,(9)-(15) 分别列示了添加交互项之后的模型 (2) 的回归结果。我们发现,产权性质哑变量 (GOV) 的系数为负且在5%或1%的水平上显著,即国有产权降低了企业的权益资本成本,这进一步验证了我们假设3的内容。并且,各项社会责任表现指数CSR的系数均为负,且结果在1%的水平上显著;但是,交互项GOV*CSR的系数均在10%或更高的水平上显著为正。可见,社会责任对降低权益资本成本的作用确实会受企业产权性质的影响,这与我们假设4的预期相符,并且国有产权会弱化企业社会责任的作用,即在非国有企业中社会责任更能发挥降低权益资本成本的作用。本文认为,其原因可能来自两方面:一个是社会责任的作用空间不一样。从表 4比较检验的结果可以发现,目前非国有企业的社会责任表现不如国有企业,同时权益资本成本要高于国有企业,对非国有企业而言社会责任在降低权益资本成本方面能有更大的作用空间;另一个则如前文所述,公众股权融资在国有企业中的相对重要性要低于非国有企业,而良好的履行社会责任能帮助企业提升声誉,这对非国有企业来说是一种吸引公众投资者的重要手段。

对各控制变量而言,我们发现它们几乎都在一定程度上显著影响了被解释变量 (RAVG)。其中,系统性风险 (BETA)、资产负债率 (LEV)、账面市值比 (BTM) 与权益资本成本呈显著正相关关系;而企业规模 (SIZE)、流动性 (LIQUID) 与权益资本成本之间呈显著负相关关系;对于预测离差 (LNDISP),我们发现离差对权益资本成本有正向影响,即分析师的预测数据分布越散,越有可能高估企业的权益资本成本。

五、 稳健性检验为了考察经验分析结果的稳健性,本文从以下两方面对上述结果进行稳健性检验:(1) 替换被解释变量。在前文的研究中,我们都是采用四种事前权益资本成本估算模型的结果的平均值 (RAVG) 作为被解释变量。为进一步验证结论的稳定性,我们分别采用资本资产定价模型 (CAPM模型)、GLS模型和OJ模型作为事后权益资本成本估算模型、剩余收益模型和非正常盈余增长模型的代表,将这三种方法计算得到的结果RCAPM、RGLS、ROJ各自作为被解释变量,分别对模型 (1) 与模型 (2) 进行回归。(2) 内生性问题。前文分析表明良好的社会责任表现确实能显著降低企业的权益资本成本,但更低的权益资本成本反之也能为企业提供更强烈的经济动机,使得企业更有条件也更愿意去改善社会责任表现,这就导致了内生性问题的存在。鉴于此,我们首先利用行业平均社会责任值与企业去年的盈利是否为负作为企业社会责任表现 (CSRT) 的工具变量,通过工具变量法 (IVEM) 来探讨CSRT的内生性问题。同时,我们还通过构建联立方程 (3),采用两阶段最小二乘法 (2SLS),区分国有与非国有样本分别进行回归,以期进一步控制由样本差异导致的内生性问题。回归结果如表 7与表 8所示,无论采用哪种方法,企业社会责任都能在10%甚至更高的水平上显著性地降低权益资本成本;在添加交互项GOV*CSRT之后,CSRT的系数仍显著为负,并且GOV*CSRT的系数则在10%或5%的水平上显著为正;而区分样本进行2SLS回归时,结论仍是显著的。可见,我们前面所得出的主要实证结果和研究结论均为发生明显的实质性改变。

| 表 7 稳健性分析 |

| 表 8 稳健性分析-2SLS回归结果 |

| $ \begin{array}{l} 方程1:CS{R_{i, t}} = {\alpha _0} + {\alpha _1}{R_{i, t}} + {\alpha _2}CS{R_{i, t1}} + \sum\limits_j {{\lambda _j}CONTROL{1_{i, t}}} + {\varepsilon _{1t}}{\rm{ }}\\ 方程2:{R_{i, t}} = {\beta _0} + {\beta _1}CS{R_{i, t}} + {\beta _2}CS{R_{i, t1}} + \sum\limits_j {{\gamma _j}CONTROL{2_{i, t}}} + {\varepsilon _{2t}} \end{array} $ | (3) |

本文从资本市场参与者的角度出发,通过投资者、员工、消费者、供应商、政府与社区、环境六大方面构建社会责任指标体系以测量企业的社会责任表现,考察了企业社会责任履行情况对权益资本成本的作用,并检验了产权性质对企业社会责任这种作用的影响。结果表明,积极地履行社会责任确实能有效降低企业的权益资本成本,其中改善对投资者的责任在这方面的效果最为显著。此外,国有企业的社会责任履行情况更好,权益资本成本更低,但是企业的社会责任投资在非国有企业中更能发挥降低权益资本成本的作用。

本文的研究结论有如下政策启示:第一,企业应考虑加强对社会责任的投入。我们的结论证实了社会责任投资并不是一种为了社会利益而舍弃企业利润的行为,它为融资难的企业吸引投资者开辟了一条新路径。尤其是非国有企业,它们整体的社会责任履行情况不如国有企业,但权益资本成本却高于国有企业,更应真正将社会责任投资纳入企业战略之中。第二,建立企业社会责任的激励机制。政府一方面应在企业,尤其是民营企业中广泛开展企业社会责任主题活动,增强民营企业家承担社会责任的责任感与使命感;另一方面,应通过政府干预,建立企业社会责任的激励机制,如对承担社会责任成绩优秀的企业给予必要的奖励,包括慈善捐款冲抵或减免税费、企业信誉状况与融资以及担保系统挂钩、评选社会责任先进企业给予表彰、建立企业社会责任分级评定及升降级制度等,充分调动企业承担社会责任的积极性。第三,政府应继续完善保护中小投资者的法律制度。相较于企业对其他利益相关者责任的履行情况,目前中国企业对投资者,尤其是中小投资者的保护明显不足。这很大程度上是法律制度不完善所导致的结果,在中国这样一个股权结构高度集中而资本市场又尚不完善的国家里,如何改善现有的法律体系以有效保护中小投资者的利益是一个值得深入探讨的主题。第四,企业应加强社会责任的信息披露。尽管中国的上市公司都强制要求披露财务信息,但是企业近几年才陆续开始披露包括环境信息等在内的非财务信息。尤其是对社会责任履行较好的企业,积极做好社会责任的信息披露工作,不仅有助于降低企业与投资者之间的信息不对称程度,同时也可以更好的将企业的正面形象展示给投资者及社会大众,帮助企业吸引投资者的注意。

| [] | Bai, C. E. , Lu, J. Y. and Tao, Z. G. , 2006, "The Multitask Theory of State Enterprise Reform:Empirical Evidence from China". American Economic Review, 96(2), 353–357. DOI:10.1257/000282806777212125 |

| [] | Barnett, M. L and Salomon, R. M. , 2012, "Does it Pay to be Really Good? Addressing the Shape of the Relationship between Social and Financial Performance". Strategic Management Journal, 33(11), 1304–1320. DOI:10.1002/smj.v33.11 |

| [] | Chava, S., 2010, "Socially Responsible Investing and Expected Stock Returns", Working Paper, Georgia Institute of Technology. |

| [] | Chen, H. , Chen, J. Z. , Lobo, G. J. and Wang, Y. , 2011, "Effects of Audit Quality on Earnings Management and Cost of Equity Capital:Evidence from China". Contemporary Accounting Research, 28(3), 892–925. DOI:10.1111/care.2011.28.issue-3 |

| [] | Cho, S. Y. , Lee, C. and Pfeiffer, R. J. , 2013, "Corporate Social Responsibility Performance and Information Asymmetry". Journal of Accounting and Public Policy, 32(1), 71–83. DOI:10.1016/j.jaccpubpol.2012.10.005 |

| [] | Claus, J. and Thomas, J. , 2001, "Equity Premia as Low as Three Percent? Evidence from Analysts' Earnings Forecasts for Domestic and International Stock Markets". Journal of Finance, 56(5), 1629–1666. DOI:10.1111/0022-1082.00384 |

| [] | Cox, P. and Wicks, P. G. , 2011, "Institutional Interest in Corporate Responsibility:Portfolio Evidence and Ethical Explanation". Journal of Business Ethics, 103(1), 143–165. DOI:10.1007/s10551-011-0859-0 |

| [] | Dhaliwal, D. , Li, O. , Tsang, A. and Yang, Y. , 2011, "Voluntary Nonfinancial Disclosure and the Cost of Equity Capital:the Initiation of Corporate Social Responsibility Reporting". The Accounting Review, 86(1), 59–100. DOI:10.2308/accr.00000005 |

| [] | Easton, P. D. 2004, "PE Ratios, PEG Ratios, and Estimating the Implied Expected Rate of Return on Equity Capital". The Accounting Review, 79(1), 3–95. |

| [] | Fan, J. P. H. , Wong, T. J. and Zhang, T. , 2007, "Politically Connected CEOs, Corporate Governance, and Post-IPO Performance of China's Newly Partially Privatized Firms". Journal of Financial Economics, 84(2), 330–357. DOI:10.1016/j.jfineco.2006.03.008 |

| [] | Galbreath, J. and Shum, P. , 2012, "Do Customer Satisfaction and Reputation Mediate the CSR-FP Link? Evidence from Australia". Australian Journal of Management, 37(1), 211–229. |

| [] | Gebhardt, W. , Lee, C. and Swaminathan, B. , 2001, "Toward an Implied Cost of Capital". Journal of Accounting Research, 39(1), 135–176. DOI:10.1111/1475-679X.00007 |

| [] | George, T. , Juan, W. and Craig, W. , 2013, "The Intraday Pattern of Information Asymmetry, Spread, and Depth: Evidence from the NYSE". International Review of Finance, 13(2), 215–240. DOI:10.1111/irfi.2013.13.issue-2 |

| [] | Ghoul, S. , Guedhami, O. , Kwok, C. and Mishra, D. , 2011, "Does Corporate Social Responsibility Affect the Cost of Capital?". Journal of Banking & Finance, 35(9), 2388–2406. |

| [] | Heinkel, R. , Kraus, A. and Zechner, J. , 2001, "The Effect of Green Investment on Corporate Behavior". Journal of Financial and Quantitative Analysis, 36(4), 431–449. DOI:10.2307/2676219 |

| [] | Henri, S. and Ane, T. , 2013, "The Impact of Corporate Social Responsibility on Firm Value: the Role of Custom Awareness". Management Science, 59(3), 1045–1061. |

| [] | Hitt, M. A. , Lee, H. U. and Yucel, E. , 2002, "The Importance of Social Capital to the Management of Multinational Enterprises: Relational Networks among Asian and Western Firms". Asia Pacific Journal of Management, 19(2-3), 353–372. |

| [] | Hong, H. and Kacperczyk, M. , 2009, "The Price of Sin:the Effect of Social Norms on Markets". Journal of Financial Economics, 93(1), 15–36. DOI:10.1016/j.jfineco.2008.09.001 |

| [] | Jing, R. and McDermott, E. P. , 2013, "Transformation of State-Owned Enterprises in China: A Strategic Action Model". Management and Organization Review, 9(1), 53–86. |

| [] | Lee, D. D. and Faff, R. W. , 2009, "Corporate Sustainability Performance and Idiosyncratic Risk: A Global Perspective". Financial Review, 44(2), 213–237. DOI:10.1111/fire.2009.44.issue-2 |

| [] | Li, S. M and Xia, J. , 2008, "The Roles and Performance of State Rirms and Non-State Firms in China's Economic Transition". World Development, 36(1), 39–54. DOI:10.1016/j.worlddev.2007.01.008 |

| [] | Lin, J. , Cai, F. and Li, Z. , 1998, "Competition, Policy Burdens, and State-Owned Enterprise Reform". American Economic Review, 88(2), 422–427. |

| [] | Noe, T. H. and Rebello, M. J. , 2012, "Asymmetric Information, Managerial Opportunism, Financing, and Payout Policies". Journal of Finance, 51(2), 637–660. |

| [] | Ohlson, J. , Juettner, B. and Nauroth, - , 2005, "Expected EPS and EPS Growth as Determinants of Value". Review of Accounting Studies, 10(2), 349–365. |

| [] | Pastor, L. , Sinha, M. and Swaminathan, B. , 2008, "Estimating the Intertemporal Risk-Return Tradeoff Using the Implied Cost of Capital". Journal of Finance, 63(6), 2859–2897. DOI:10.1111/j.1540-6261.2008.01415.x |

| [] | Perrini, F. , Russo, A. , Tencati, A. and Vurro, C. , 2011, "Deconstruction the Relationship between Corporate Social and Financial Performance". Journal of Business Ethics, 102(3), 59–76. |

| [] | Ralston, D. A. , Terpstra, J. , Tong, - , Terpstra, R. H. , Wang, X. L. and Egri, C. , 2006, "Today's State-owned Enterprises of China: Ager They Dying Dinosaurs or Dynamic Dynamos". Strategic Management Journal, 27(9), 825–843. DOI:10.1002/(ISSN)1097-0266 |

| [] | Robyn, M. , Carolyn, W. and Yong, T. , 2012, "Evidence of assurance enhancing the quality of voluntary environmental disclosures: an empirical analysis". Accounting & Finance, 52(3), 903–939. |

| [] | Sharfman, H. and Fernando, C. S. , 2008, "Environmental Risk Management and the Cost of Capital". Strategic Management Journal, 29(6), 569–592. DOI:10.1002/(ISSN)1097-0266 |

| [] | Servaes, H. and A. Tamayo, 2013, "The Impact of Corporate Social Responsibility on Firm Value: The Role of Custom Awareness", Management Science, DOI: 10.1287/mnsc.1120.1630. |

| [] | Wang, Q. , Wong, T. J. and Xia, L. J. , 2008, "State Ownership, Institutional Environment and Auditor Choice:Evidence from China". Journal of Accounting and Economics, 46(1), 112–134. DOI:10.1016/j.jacceco.2008.04.001 |

| [] | 黄速建、余菁, 2006, 《国有企业的性质、目标与社会责任》, 《中国工业经济》, 第 2 期, 第 68–76 页。 |

| [] | 李正, 2006, 《企业社会责任与企业价值的相关性研究——来自沪市上市公司的经验证据》, 《中国工业经济》, 第 2 期, 第 77–83 页。 |

| [] | 孟晓俊、肖作平、曲佳莉, 2010, 《企业社会责任信息披露与资本成本的互动关系——基于信息不对称视角的一个分析框架》, 《会计研究》, 第 9 期, 第 25–29 页。 |

| [] | 沈艳、蔡剑, 2009, 《企业社会责任意识与企业融资关系研究》, 《金融研究》, 第 12 期, 第 127–136 页。 |

| [] | 沈志渔、刘兴国、周小虎, 2008, 《基于社会责任的国有企业改革研究》, 《中国工业经济》, 第 9 期, 第 141–149 页。 |

| [] | 魏成龙、张洁梅, 2008, 《中国上市公司融资偏好的治理分析》, 《中国工业经济》, 第 7 期, 第 102–110 页。 |