2016, Vol. 19

2016, Vol. 19

2. 中国大连高级经理学院,大连 116086

2. China Business Executives Academy, Dalian 116086, China

随着全球经济一体化和高科技迅猛发展的冲击,企业的制造环境发生了巨大变化,市场中日益激烈的竞争迫使企业通过降低生产成本,精确成本核算,以提高利润基准水平,因此正确核算成本是企业进行管理决策的重要前提[1]。然而,随着各行各业生产设备智能化程度的日益提高,生产呈现个性化、工艺复杂化等特点,人工和材料等直接费用普遍降低,间接成本相对增加。如果继续沿用传统的会计方法将会造成产品成本信息的严重扭曲。换言之,准确分摊间接成本才能有效减少产品成本的偏差。然而在作业成本法的实际应用过程中,并不是成本池和成本动因分得越细,进行计量所需的费用越高,得到的成本误差就越小。事实上这些因素可能存在抵消关系。因此,如何改进成本核算系统使得效益最大化,不同的资源消耗模式下系统应如何应对误差带来的影响,这些都是亟待解决的问题。

国外主要有Srikant、Mahendra、Labro、Vanhoucke等几位专家对作业成本系统误差进行研究。Srikant和Mahendra[2]于1994年界定了成本核算中存在3种成本误差(设定、归集和计量),并发现其相互之间存在抵消;Labro和Vanhoucke[3]通过模拟仿真发现局部改进作业成本系统中的误差能有效降低成本系统的不稳定性,同时3种误差间存在促进和抵消关系;Labor和Vanhoucke[4]提出了资源消耗差异性因素的概念,并用模拟仿真的方法分别验证了每种因素变化对3种误差的影响情况;Balakrishnan和Labro[5]对成本池分配的最优方法和动因选择的最优方法进行研究;Anand和Balakrishnan[6]示例说明资源成本密集程度较高时,成本信息偏差,需对系统进行彻底的改进。上述研究结果显示,改进局部误差可以降低成本系统的不稳定,但减少局部误差又带来数据收集复杂度增加和分析误差加大。随着资源消耗多样化究竟资源和作业成本池可否合理合并、哪种误差对成本稳定性影响最大,现有仿真研究结果的精确度是有限的,尚未给出回答。

在国内,近几年企业也开始慢慢引进作业成本法并开始实施应用。刘晓冰等[7-8]就钢铁企业建立作业成本核算模型, 描述了产品的生产流转过程和成本流转过程的统一关系,并成功应用到企业中,之后建立支持向量机的作业标准成本的回归模型,预测小批量或新产品的标准成本;杨世忠等[9]通过实例分析高校教育核算体系应如何具体应用作业成本法,并将成本、动因量进行了详细划分;刘学文等[10]通过选择合并作业动因,对成本系统进行优化;宁亚平[11]通过实地调查和分析发现产品差异性、市场竞争性和间接成本重要性是采用作业成本法的企业应关注的重点;卢馨等[12]通过示例发现我国相对规范管理的企业已可以实施作业成本法,并且范围也正在逐步扩大;张永宁[13]、马卓[14]、胡尔纲[15]等分别将作业成本法应用到物流、医院和邮政管理中,但都还未从误差角度分析成本系统的稳定性。

本文拟通过分析建模,推导比较归集误差在不同资源消耗因素下对成本系统鲁棒性影响,得出每种情况下系统的稳定性状态。同时期望本研究结论能为企业改进成本系统提供指导,如为获得更高成本精度企业该如何分配成本资源,为使效益最大化企业该如何将成本费用分配至作业,为有效降低成本系统总误差企业该如何归集作业等。

1 相关概念 1.1 归集误差归集误差(aggregation error,AE)是指将不同类别的(异质过程)资源使用同一标准归集到一个库中,并在分摊成本时使用同一成本分配率从而产生误差[2]。如图 1所示,作业成本核算原理为成本对象CO消耗作业池ACP中的作业,作业消耗资源池RCP中的资源。归集误差存在于发生归集的资源池或作业池,即将异质资源归集到同一资源池(简称AE-RCP)或同一作业池(简称AE-ACP)。

|

图 1 ABC系统归集误差分析 Fig. 1 Aggregation Error in Activity Cost System |

各行各业作业流程、运行模式不同,针对自身特点实施作业成本法过程中资源消耗存在差异。在作业核算系统中,资源消耗差异性通常体现为:成本池费用大小的差异性;资源使用比例的差异性;资源共享方式的差异性。同时使用v表示差异性的大小,

|

1) 成本池费用大小的差异性。

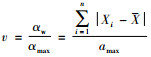

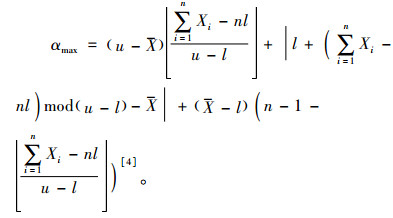

企业的资源成本费用分配存在差异性,有的资源成本分配很均等,有的资源成本分配极不均衡。总资源向各个资源池分配到费用之间的差异用参数TRD表示。假定xi为每个资源池从总资源处分配到的费用,X为总资源进行分配的均值,αw为总资源分配费用的总绝对偏差,αmax为最大偏差,n为系统中资源池个数,为了保证每个资源池都能分配到一些资源,为每个资源池设定一个最小值l,同时设定最大可能值u为总资源。

如图 2所示,若各资源池从总资源处分配到的费用越接近,消耗差异性也就越小,TRD趋向于0;若大部分资源池都只被分配一个较小的费用,而少数资源池分配到较大费用时,TRD越接近于1。

|

图 2 TRD大小的说明图 Fig. 2 Diversity in the Size of Resource cost pools |

2) 资源使用比例的差异性。

各成本对象之间消耗某一作业池的动因量的大小或者作业之间消耗某一资源池动因量的大小也不同。在某一作业池中,各成本对象使用该池发出的动因比例之间的差异性用参数APD表示。假定xi为每个成本对象使用某一个作业池的动因比例,x为各成本对象使用该池动因比例的均值,αw为所有成本对象使用该池的作业动因比例的总绝对偏差,αmax为最大偏差,u为成本对象可使用动因比例的最大值100%,n为消耗该作业池作业的成本对象个数,同时也为每个成本对象使用动因比例设定最小值l。

如图 3所示,若成本对象之间使用某一作业的动因百分比越均衡,消耗差异也就越小,APD趋向于0;若多数成本对象只使用小比例的作业,而少数成本对象分配到该作业的大部分时,消耗差异越大,APD越接近于1。

|

图 3 APD大小的说明图 Fig. 3 Diversity in proportional resource consumption at each cost pool |

3) 资源共享方式的差异性。

资源共享涉及到成本池发出的动因条数以及其在成本池中的分布情况。因此首先引入参数AD表示作业动因的条数,当每个作业池均向多个成本对象分配动因时,AD越多,AD最大值发生于每个作业池都向所有成本对象进行分配时,即ADmax=ACP×CO;相反当成本对象与成本池之间只存在一一对应时AD达到最小值,即ADmin=max(ACP, CO),此时存在较大的资源共享差异,如图 4所示。

|

图 4 AD大小的说明图 Fig. 4 Diversity in resource sharing (AD) |

然而,动因数量较多时也会导致资源共享差异变大,因此还应保证动因数量在成本池中被均衡分配。其次引入参数AOD表示作业池中动因的分布情况。如图 5所示,作业动因在作业池中分布越均衡,AOD越小;相反,当多数作业成本池与成本对象之间存在一对一关系,而少数成本池与成本对象为一对多时,AOD越大。

|

图 5 AOD大小的说明图 Fig. 5 Diversity in resource sharing (AOD) |

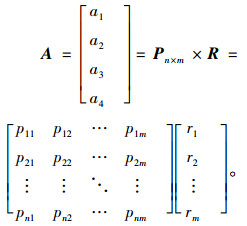

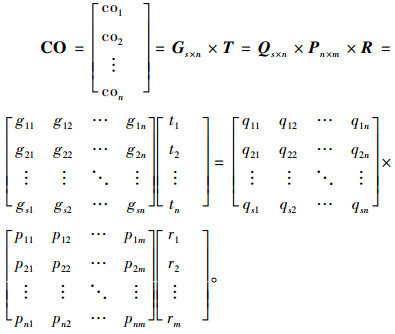

设该成本核算系统包含s个成本对象、n个作业池、m个资源池。

ri为第i个资源池费用大小(i=1,2,…,m),R为资源费用矩阵;

aj为第j个作业池费用大小(j=1,…,n),A为作业费用矩阵;

cok为第k个成本对象的成本(k=1,2,…,s),tck为真实成本,fck为模拟成本;

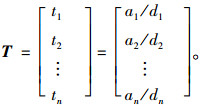

dj为第j个作业池向成本对象分配的成本动因量,tj为成本动因率;

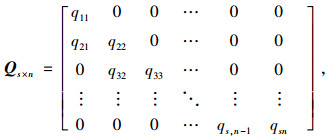

gkj为第j个作业池向第k个成本对象分配的成本动因量,Gs×n为整个成本系统成本动因量的分配矩阵;

qkj为第j个作业池向第k个成本对象分配成本动因量的比例,Qs×n为整个成本系统动因量分配比例的矩阵;

pji表示第i个资源池向第j个作业池分配费用的比例,Pn×m为整个成本系统费用分配的比例矩阵。

EUCD表示成本核算系统的总误差。

计算逻辑如下。

已知pji,ri,dj,qkj,gkj:

① 首先计算每个作业成本池被分配到的费用,即

|

② 再对成本动因分配率进行计算,即tj=aj/dj, 所以,

|

③ 求出每个产品的成本,即

|

④ 最后,计算产品的总误差

|

Labro等[3]在研究中发现核算过程产生的总误差中成本对象消耗作业这一阶段的误差所占比例较大,因此本文只对作业池出现的归集误差进行探讨,同时将资源消耗差异性分为较小和较大2种情况:成本池费用的差异性下总误差分别为EUCDAE-ACP, LTRD、EUCDAE-ACP, HTRD;资源使用比例的差异性下总误差分别为EUCDAE-ACP, LAPD、EUCDAE-ACP, HAPD;资源共享方式的差异性下总误差分别为EUCDAE-ACP, HAD、EUCDAE-ACP, LAOD、EUCDAE-ACP, LAD、EUCDAE-ACP, HAOD。

2.2 误差模型推导1) 成本池费用差异性较小。

设总资源为C,其在会计目录中保持不变,令r1=r2=…=rm=C/m,即各资源池从总资源处分得相等的费用,前2个作业池发生归集导致动因分配发生偏差,此时系统总误差为

|

(1) |

2) 成本池费用差异性较大。

总资源依然为C,假设ε为一个较小的数,当r2=r3=…=rm=ε时,r1=C-ε(m-1)。此时r1 >> ε(m-1),即后m-1个资源池总费用很小,第一个资源池占用大部分的总资源,前2个成本池发生归集时系统总误差为

|

(2) |

3) 资源使用比例差异性较小。

若s个成本对象使用某一作业池中的全部作业并且分配到相同的动因比例,即均为

|

(3) |

4) 资源使用比例差异性较大。

当其中一个成本对象消耗大部分的动因百分比而其他s-1个成本对象分配到的动因百分比均为一个非常小的数

|

(4) |

5) 资源共享方式差异性较小。

在核算系统中,各作业池发出的动因总量越大,成本对象共享资源的差异越小,当AD达到最大值时,前2个成本池发生归集后系统总误差为

|

(5) |

假设成本系统中共有2s个作业动因,每个作业池只向2个成本对象分配动因,确保动因在成本池之间的分布差异较小,则

|

其中,

|

(6) |

6) 资源共享方式差异性较大。

当作业池和成本对象之间只存在一一对应的消耗分配关系时,AD最小,即

|

前2个作业池发生归集导致系统总误差为

|

(7) |

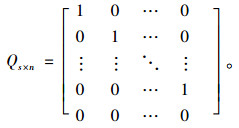

仍假设成本系统中有2s个作业动因,前n-1个作业池均只与一个成本对象发生关系,而第n个作业池与s个成本对象均有关系,则

|

前2个作业池发生归集导致系统总误差为

|

(8) |

通过比较式(1)和(2)发现,当发生归集的作业池消耗每个资源池的动因百分比均值的平方和大于消耗具有较大差异性的资源池的动因百分比的平方和时,EUCDAE-ACP, LTRD>EUCDAE-ACP, HTRD,此时,若资源池之间费用差异性越大,系统的总误差越小,稳定性越强;若资源池之间费用差异性越小,系统总误差越大,稳定性越弱。

相反,当发生归集的作业池消耗所有资源池的动因百分比均值的平方和不大于消耗具有较大差异的资源池的动因百分比的平方和时,EUCDAE-ACP, LTRD≤EUCDAE-ACP, HTRD,此时若资源池之间的费用差异越大,成本系统中总误差越大,系统越不稳定;若资源池之间的费用差异越小,成本系统抵御归集误差的能力越强,总误差越小,系统越稳定。

因此,在分析资源池之间的费用差异下归集误差对系统的影响时,除了资源动因的不同这一因素外,还要考虑被归集的作业池之间是否存在关联,避免相关性较差的作业池在归集过程中由于动因的重新分配而产生巨大偏差。对于企业来说,当作业池发生归集时可以首先计算出各资源池之间费用的差异,得出发生归集的作业池消耗差异性大的资源池的动因百分比的平方和与消耗所有资源池的动因百分比均值的平方和的大小关系,估算出系统的稳定性,进而决策者可以通过调整成本结构改变成本池之间费用的差异情况来提高系统的鲁棒性。当差异性越大总误差越大时,可以将差异性大的资源池进行细分,提高与其他成本池费用间的均衡性;之后调整消耗百分比的参数,使其依旧满足差异性越小系统稳健性越强的条件,从而提高成本系统的稳健性;或者直接调整资源动因或者作业动因的大小,使其满足差异性越大稳健性越好的前提,从而降低归集误差。当差异性越大总误差越小时则说明该成本系统的核算准确度较高,为节约成本可不必对系统进行改进。

3.2 比较EUCDAE-ACP, LAPD和EUCDAE-ACP, HAPD通过比较式(3)和(4)发现EUCDAE-ACP, HAPD≥EUCDAE-ACP, LAPD,即单个作业池中,各成本对象使用该池动因比例之间的差异越大,成本系统对误差越敏感,抵御误差的能力越弱;成本对象在该池中使用动因的比例越均衡,稳定性越强。在企业中,应尽量使得单个成本池中使用资源的比例相均衡,从而降低成本信息的偏差。

3.3 比较EUCDAE-ACP, HAD和EUCDAE-ACP, LAD通过比较式(5)和(7)发现当作业池发生归集时,作业动因的条数越少,系统抵御误差的能力越弱,总误差越大。这是由于AD较少,作业池和成本对象之间多为一对一的分配关系,作业池归集产生的误差通过动因被完全转移至成本对象,使得系统总误差较大,但是并不能得出成本动因量越多总误差就越小的结论,还要与作业动因量在成本池中的分布情况同时分析。资源池发生归集时产生相同的结论。

3.4 比较EUCDAE-ACP, LAOD和EUCDAE-ACP, HAOD通过比较式(6)和(8)发现当作业动因在作业池之间的分布存在较大差异时,系统越不稳定,其抵御误差的能力较弱,当作业动因在作业池之间分布的越均衡,成本系统越稳定,这一结果同样在AE-RCP中得到证实。在企业中,当系统存在较多的动因并且在成本池间能够均匀分布时,系统对误差的敏感度越小,系统越稳定。

4 结论作业成本核算中只要发生成本池的归集,就有可能产生归集误差,同时也会存在资源消耗差异的问题。本研究通过分析建模发现:第一、关于资源使用比例的差异性——单个作业池中,各成本对象之间使用该池的动因比例的差异性越大,系统应对归集误差的能力越小,稳定性越差;第二、关于资源共享方式差异性——作业池发出的动因条数越多,并且其在作业池之间的分布越均衡,系统应对归集误差的鲁棒性越强;第三、关于资源成本池之间费用的差异性——差异性越大时,当发生归集的作业池相关性较强并且其消耗差异度较高的资源池的动因量越小,系统应对归集误差的能力越强。

通过分析建模,结论1和结论2对于Labro等人的仿真研究结果进行了验证,结论3发现在分析资源池之间的费用差异这一因素下归集误差对成本系统影响时,作业间的相关性、差异性大的资源以及它向作业池分配资源的方式等问题都是企业在精确成本核算中应关注的重点。对于企业而言,可以通过使用复合方法进行资源的分配,用以有效减少或和避免误差。首先依据消耗方式将资源进行划分,同一类中均为具有较大相关性的资源,之后在每一类内分配资源时以量为标准,从而精确成本核算信息,为企业进行管理决策奠定基础。

本文研究了作业池产生的归集误差在不同的资源消耗因素下对系统总偏差的影响情况,之后将进一步研究其它形式的误差,使研究结果更具一般性。

| [1] |

COOPER R, KAPLAN R S. How cost accounting distorts product costs[J].

Management Accounting, 1988, 69(10): 20-27.

|

| [2] |

DATAR S, GUPTA M. Aggregation, specification and measurement errors in product costing[J].

The Accounting Review, 1994, 69(4): 567-591.

|

| [3] |

LABRO E, VANHOUCKE M. A simulation analysis of interactions among errors in costing systems[J].

The Accounting Review, 2007, 82(4): 939-962.

DOI: 10.2308/accr.2007.82.4.939. |

| [4] |

LABRO E, VANHOUCKE M. Diversity in resource consumption patterns and robustness of costing systems to errors[J].

Management Science, 2008, 54(10): 1715-1730.

DOI: 10.1287/mnsc.1080.0885. |

| [5] |

BALAKRISHNAN R, HANSEN S, LABRO E. Evaluating heuristics used when designing product costing systems[J].

Management Science, 2011, 57(3): 520-541.

DOI: 10.1287/mnsc.1100.1293. |

| [6] |

ANAND V, BALAKRISHNAN R, LABRO E. Updating Cost Systems[J/OL]. http://152.19.224.144/Accounting/fallcamp/Documents/Labro-ABL2%202013%2009%2025,2013

|

| [7] |

刘晓冰, 翟坤, 蒙秋男, 等. 钢铁企业作业成本核算模型[J].

计算机集成制造系统, 2010, 16(5): 1041-1052.

LIU Xiaobing, ZHAI Kun, MENG Qiunan. Activity-based costing model for iron & steel enterprises[J]. Computer Integrated Manufacturing Systems, 2010, 16(5): 1041-1052. |

| [8] |

刘晓冰, 周世宽, 薄洪光, 等. 基于支持向量机的作业基础标准成本制定方法[J].

计算机集成制造系统, 2012, 18(10): 2287-2296.

LIU Xiaobing, ZHOU Shikuan, BO Hongguang. Activity-based standard cost setting method based on support vector machine[J]. Computer Integrated Manufacturing Systems, 2012, 18(10): 2287-2296. |

| [9] |

杨世忠, 许江波, 张丹. 作业成本法在高校教育成本核算中的应用研究——基于某高校成本核算的实例分析[J].

会计研究, 2012(4): 14-19.

YANG Shizhong, XU Jiangbo, ZHANG Dan. The Application of activity-based costing in higher education cost accounting——the case study of a university[J]. Accounting Research, 2012(4): 14-19. |

| [10] |

刘学文, 欧阳美辰, 徐洁. 作业成本动因选择、合并与评价的系统方法构建[J].

中国管理科学, 2014, 22(11): 72-78.

LIU Xuewen, OUYANG Meichen, XU Jie. Systematic approach construction building of the selection, combination and evaluation of activity cost driver[J]. Chinese Journal of Management Science, 2014, 22(11): 72-78. |

| [11] |

卢馨, 吴俊勇, 黄惠. 中国企业成本管理趋势研究--基于文献数据的实证分析[J].

管理工程学报, 2014(02): 8-16.

LU Xin, WU Junyong, HUANG Hui. The trend of cost management used by companiesin china based on the analysis of literature data[J]. Journal of Industrial Engineering /Engineering Management, 2014(02): 8-16. DOI: 10.3969/j.issn.1004-6062.2014.02.002. |

| [12] |

宁亚平. 作业成本法适用条件调查研究[J].

财政研究, 2012(03): 79-82.

NING Yaping. The investigation for activity-based costing conditions[J]. Public Finance Research, 2012(03): 79-82. |

| [13] |

张永宁. 论作业成本法在现代物流成本管理中的运用[J].

中国商论, 2015(Z1): 89-91.

ZHANG Yongning. The application in the logistical cost management from the perspective of activity-based costing[J]. China Business, 2015(Z1): 89-91. |

| [14] |

马卓, 李日昱. 作业成本法在医院成本管理中的应用研究[J].

财会研究, 2014(09): 47-51.

MA Zhuo, LI Riyu. The applicative research in the hospital cost management from the perspective of activity-based costing[J]. Research of Finance and Accounting, 2014(09): 47-51. |

| [15] |

胡尔纲, 史永芳, 陈健. 作业成本法在邮政企业的应用问题研究[J].

中国管理信息化, 2011(04): 22-24.

HU Ergang, SHI Yongfang, CHEN Jian. The applicative research in the postal enterprise cost management from the perspective of activity-based costing[J]. China Management Informationization, 2011(04): 22-24. DOI: 10.3969/j.issn.1673-0194.2011.04.009. |