2017, Vol. 34

2017, Vol. 34扩展功能

文章信息

- 王芳, 吴群琪, 郭慧婷

- WANG Fang, WU Qun-qi, GUO Hui-ting

- 应对财务危机的收费公路费率优化方法

- A Highway Toll Rate Optimization Method against Financial Crisis

- 公路交通科技, 2017, 34(8): 152-158

- Journal of Highway and Transportation Research and Denelopment, 2017, 34(8): 152-158

- 10.3969/j.issn.1002-0268.2017.08.021

-

文章历史

- 收稿日期: 2017-02-21

财务危机,又称为支付能力危机,是指企业的付现能力不足以满足其付现的需求。最严重的财务危机表现为付现能力不足以支付到期债务,导致企业面临法律清偿(又称破产清算)的局面。截至2015年底,全国收费公路年末债务余额为44 493.7亿元,其中年末银行贷款余额37 839亿元;全国通行费收入为4 097.8亿元,支出总额为7 285.1亿元,通行费收支缺口高达3 187.3亿元[1]。收费公路高额的负债融资所带来的偿债压力,及日常养护、运营管理、税费等成本,再加上部分非收费公路的建设投资等,使收费公路的收支缺口不断扩大,公路收费管理单位亏损现象愈发严重,财务危机持续增高,突出表现为可用的现金不足以偿还到期的债务[2-4],其中政府收费公路的问题较为突出。如何破解公路收费企业(公路收费管理单位的统称)所面临的财务困境,是当前收费公路可持续发展所面临的紧要问题之一。本文以公路收费企业的经营现金流分析为基础进行其财务危机认定,并据此提出对应的控制策略,期望为我国收费公路的健康可持续发展提出一些建议。

1 综述李杨[5](2013) 认为现有的财政性资金渠道和供给能力无法满足公路建设、养护的资金需求,现行的筹融资模式无法支撑未来公路可持续发展的需要,高速公路收费政策需进一步调整和完善,否则地方政府筹资压力大,配套资金不足,债务风险加剧。刘玉新[6](2011) 认为由于高速公路建设的行业特殊性,受到投资金额大、建设周期长等众多因素的影响,财务风险是最重要的影响因素之一,可以通过提高资金管理水平、运营管理水平和建立风险预警系统来降低高速公路上市公司的财务风险。针对财务危机的研究主要有财务危机预警方面、财务危机解救等方面,如陈艳[7](2014) 用偿债能力、营运能力、盈利能力、发展能力和现金流量能力指标构建了高速公路上市公司财务风险评价指标体系,饶静[8](2017) 认为财务危机程度、持续经营价值和银企关系对于财务危机解救机制的选择具有重要影响。相对与公路收费企业来说,上市公司仅有19家,而且大多是优质资源,剩下绝大多数是非上市公司。而且经营性与政府还贷性收费公路的财务管理模式有就较大区别,传统的财务危机判断、预警方法对绝大多数公路收费企业并不适用。武晓玲[9](2013) 认为从防范企业财务危机的角度看,现金比利润更加重要,如果企业的现金支付能力不足于偿还到期债务,等于迈入死亡的陷阱。因此,根据收费公路的财务特点,本文提出利用现金流分析判断公路收费企业财务危机的方法。

2 公路收费企业财务危机分析 2.1 现金流分析是公路收费企业财务危机判断的有效工具资产负债率高是公路收费企业的先天条件,按时偿还到期债务是公路收费企业财务管理的重点之一,也是企业的主要财务危机来源。

公路收费企业每天都有大量的现金流入,同时也有众多的现金流出项,包括公路养护支出、融资利息支出、人员工资福利支出等。若公路收费企业每个期间都可偿还当期的到期债务,即本期净现金流量与上期末净现金流量之和为正的情况下,企业除可维持正常运转之外,还可抵偿营业成本、各种费用等开支,甚至可以投资修建新的路段;相反,若企业出现某个期间不能偿还当期的到期债务,即本期净现金流量与上期末净现金流量之和为负的情况下,现金流出现断裂,将严重威胁企业的生存,在当期表现为企业的财务危机。若财务危机持续出现则可能导致因缺乏偿还到期债务的能力而不得不承担法律清偿的责任,即破产清算。因此,现金流分析是公路收费企业财务危机判断的有效工具。

2.2 通过费率优化使收费公路财务危机控制在合理范围内当公路收费企业出现因不能偿还当期到期债务而引发的财务危机时,可能会采取以下的手段应对危机:第一,向政府申请财政补贴。若用此策略虽可快速补救现金断流的情况,但用财政资金来偿还贷款或者弥补收支缺口与“贷款修路,收费还贷”的初衷有所违背,且申请财政补贴受财政支付能力的影响,具有不稳定性。第二,继续向银行申请贷款或向社会融资。由于资金具有时间成本,且资金是逐利的,不论是银行贷款融资还是社会融资,都要付出相应的成本。若采取此策略,首先融资难,其次即使融资成功,会加大企业的财务费用、增加企业的财务危机。第三,对现有债务进行展期。债务展期是指推迟到期债务的企业非正式财务重整模式。一般展期的时长最长不超过原有债务时长的一半,且展期后贷款利率要重新计算,一般情况下会比原债务的利率高。此种做法并没有改变收费公路的收支情况,只是将风险向后期推移。第四,对企业内部进行成本控制以减少支出或开展多元化经营以增加收入。然而,成本控制所节约成本相较于公路收费企业的到期债务来说所占比例较小;多元化经营存在资本投入及管理成本增加等弊端,容易冲击企业的主营业务。第五,对收费费率进行优化。公路收费企业虽然没有收费公路的定价权,但是可以通过向相关部门申请进行调价。通过优化收费费率,使收费收入在合理的范围内增加,从而有效地应对公路收费企业无法偿还到期债务的问题。从以上的分析可以看出,收费费率优化是控制企业财务危机最有效的方法。

按照《收费公路管理条例》的规定,费率可以进行适当的调整与优化(2004版原条例与2015版征求意见稿中均有提到)。目前国外关于收费公路费率的优化多集中于拥堵收费机制下的研究,如ANDR? EDEPALMA等[10]从社会福利最优等角度对道路的拥堵收费费率进行测算,与我国高速公路收费的基础不同,并不适用于我国国情。近些年国内涌现了一些新的费率优化方法,如初克波[11](2002) 收费转移模型、杨兆升[12](2008)、于世军[13](2005)、王建伟[14](2010) 的基于随机用户均衡配流的双层规划模型等费率优化方法,均是以不同限定条件下收费额的最大化为基本理念。尽管任何费率制定方法在最初都会以项目投资可回收为前提,但由于预测误差的存在,加之项目开始后由于种种可预见与不可预见的原因,可能造成收支缺口扩大、到期债务无法偿还等一系列问题,也可能造成收费公路存在超额收益。如果对收费公路的经营主体——公路收费企业在经营过程中的风险考虑不足,将会对收费公路带来灾难性的结果;反之,对收费公路经营主体的风险过于考虑,将会对社会福利造成一定损失。因此,在兼顾投资报酬率、成本控制等限定条件下,收费费率的优化可使公路收费企业刚好有能力偿还到期债务,从而将公路收费企业的财务危机控制在一个较理想的状态。

3 收费公路财务危机指数及费率优化模型的构建具体模型构建的机理如下:

第一阶段:利用传统现金流量预测方法建立收费公路财务危机指数模型。

因收费公路是公路收费企业的主营业务,且收费公路项目建成运营后一般不再进行新一轮的融资活动,所以假设公路收费企业的现金流不包含投资现金流和筹资现金流,只包含经营现金流。对已经发生的年份用真实数据,未发生的年份用预测数据。具体模型如下:

|

(1) |

|

(2) |

|

(3) |

|

(4) |

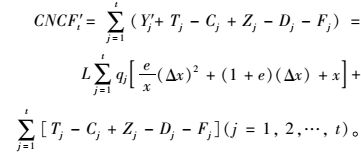

式中,t为期间(一般以年为单位);CFI为收费路段的现金流入;Y为该收费路段的通行费总收入;T为广告、服务区等其他收入;CFO为收费路段的现金流出;C为营业成本;Z为折旧与摊销(其中政府还贷性公路没有此项);D为养护成本;F为本金和利息支出;NCFt为本期净现金流量;CNCFt为本期末净现金流量;CNCFt-1为上期末净现金流量。

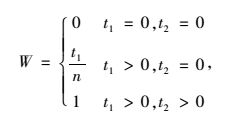

令t1=NCF预测期内小于0的个数,t2=CNCF预测期内小于0的个数,则构建收费公路财务危机指数如下:

|

(5) |

式中,W为收费公路财务危机指数取值在[0, 1]范围内,值越小代表财务危机越小,具体判断方法如表 1所示:

| 财务危机指数 | 财务危机等级判定 | 情况说明 |

| 0 | 分析期不存在财务危机 | 该路段整体现金流情况良好,财务状况乐观,通行费收入可以弥补日常的运营费,并能按时偿还建设期的贷款等投资,且每年有富余资金。 |

| (0, 1) | 分析期存在潜在的财务危机 | 该路段整体现金流情况较尚可,期间已出现现金流小于零的情况,现金收入仍可以弥补日常的运营费,并有能力偿还建设期的贷款等投资资金。 |

| 1 | 已出现财务危机 | 说明该路段整体现金流情况不乐观,已出现无法偿还到期债务情况。 |

| 注:判断的原则如下:在各期现金净流量大于零情况下,企业的支付能力不断增加,发生财务危机的可能性相对较小;当出现某期现金净流量小于零时,对企业支付能力会产生不利影响,财务危机上升;当连续多期现金净流量小于零时,企业的支付能力持续减弱,发生财务危机的可能性大。 | ||

一般情况下,政府还贷性收费公路是以“统贷统还”的形式受政府或国有企业管理;经营性收费公路中部分是“一路一公司”的形式,部分公司经营多个路段。因此,根据同类型的路段,现金流预测工作可以时间为横轴,以分路段数据为基础,对每个时间段的数据进行加总,即可得出企业全部路段的本期、期末净现金流量预测数据。财务危机判断的方法和结果与单个路段相同。

第二阶段:将交通量需求价格弹性引入现金流预测模型。

公路收费企业的现金流入主要来源于所辖收费公路的通行费收入,即以通行费收入来偿还筹资建路时所欠贷款。影响通行费收入的两大主要因素为收费费率和交通量,不同车型的收费标准不同。为了便于研究,本文采用交通量为路段折算后标准小客车的交通量(折算标准以《公路工程技术标准》为准),通行费预测收入以标准小客车的费率与预测后的折算交通量相乘进行预测。

|

(6) |

式中,Y为路段的通行费总收入;x为标准小客车的收费费率;q为路段折算后标准小客车的交通量;L为路段长度。

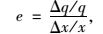

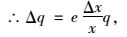

进行费率优化,需引入交通量的需求价格弹性[15-17],计算公式如下:

|

(7) |

|

(8) |

式中,e为交通量需求价格弹性;Δq和Δx为交通量和收费费率的变化量。

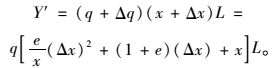

可推导出当费率x变化Δx时,新的通行费收入(Y′)即为:

|

(9) |

此时,新的累计净现金流量(CNCFt′)可通过将式(6)、(8) 代入式(4) 得到:

|

(10) |

第三阶段:以控制财务危机为前提建立费率优化模型。

以控制财务危机为前提,建立费率优化模型的核心条件就是通过费率的优化使公路收费企业刚好有能力偿还到期债务,即期末净现金流量不出现负数,且最小值等于或正向趋近于零。按照这个理念,费率优化的问题就变为了求解当Δx等于多少时,min(CNCFt′)=0或min(CNCFt′)→0+。在式(9) 中qt′,Tt,Ct,Zt,Dt,Ft可通过路段的历史年数据或合同约定进行预测及推算,为常数。此时费率优化的问题转化为在一定条件下关于Δx的一个一元二次方程组求解问题。

令

|

(11) |

费率优化构建模型如下:

|

(12) |

|

式中指标含义见上文,其中V为路段通行能力设计的上限;rb为路段的投资报酬率,其计算公式为

本模型为一个一元二次方程组,存在有解与无解的情况。若模型无解,代表无论收费标准如何改变,都无法满足收支缺口所带来的现金流断流的情况。因为收费公路在建成之前需要通过项目可行性研究,模型无解的情况一般不会出现,除非有重大的环境改变,此时只得借助其他手段。若方程的解为正,则代表在保证公路收费企业不出现高财务危机的前提下,可对收费费率进行调整的幅度。

4 算例A公路收费企业(以下简称A企业)共管辖经营性收费公路6条,收费公路业务是A企业的主营业务,占全部营业额的九成以上,且企业内部所有路段的资金统筹管理。随着政府规划收费公路的持续建设、物价上涨、收费公路建设和运营成本将逐年上涨、还本期限的到来等原因,企业出现收费公路业务的通行费及其他收入已经逐渐不能弥补其成本,收支缺口不断扩大。根据上文提出的预测方法,对A企业的现金流入项和流出项分别进行了预测。其中,交通量预测采用指数平滑、增长率、灰色预测的加权平均;广告、服务区等其他收入、营业成本、养护成本这3项数值的按照历史数据采用增长率法进行预测;折旧及摊销费预测则采用直线折旧法;本息支出的预测根据收费路段投资期初筹资方案、筹资合同计算加总而来。随后将6个收费公路路段的数据按年份进行加总,得出表 2及图 1:

| 年份 | 现金流入量 | 现金流出量 | 本期净现金流量 (合) | 期末净现金流量 (合) | ||||||

| 交通量 (标准车) | 其他收入 | 营业成本 | 大修费 | 折旧及 摊销 | 利息+本金 支出 | |||||

| 2016 | 3 500 | |||||||||

| 2017 | 130 651 | 62 302 | 14 024 | 108 606 | 88 355 | 0 | 73 249 | 93 500 | 22 045 | 25 545 |

| 2018 | 147 277 | 72 831 | 13 912 | 86 704 | 66 261 | 0 | 73 249 | 93 692 | 60 573 | 86 117 |

| 2019 | 167 021 | 84 430 | 13 585 | 118 220 | 97 776 | 0 | 73 249 | 93 692 | 48 801 | 134 919 |

| 2020 | 172 912 | 87 611 | 14 029 | 133 242 | 90 223 | 22 575 | 73 249 | 93 692 | 39 670 | 174 589 |

| 2021 | 183 398 | 93 408 | 15 294 | 138 294 | 91 015 | 0 | 73 249 | 120 528 | 45 103 | 219 692 |

| 2022 | 194 279 | 100 056 | 15 912 | 342 880 | 95 180 | 0 | 73 249 | 320 949 | -148 601 | 71 091 |

| 2023 | 205 849 | 107 082 | 16 636 | 293 380 | 99 542 | 46 559 | 73 249 | 220 528 | -87 531 | -16 440 |

| 2024 | 218 083 | 114 473 | 17 466 | 259 830 | 104 110 | 20 017 | 73 249 | 208 953 | -41 748 | -58 187 |

| 2025 | 230 972 | 122 224 | 18 403 | 156 173 | 108 894 | 0 | 73 249 | 120 528 | 74 799 | 16 612 |

| 2026 | 246 370 | 131 223 | 19 446 | 156 604 | 113 905 | 0 | 73 249 | 115 948 | 89 765 | 106 377 |

| 2027 | 262 805 | 140 878 | 20 596 | 341 805 | 119 153 | 22 575 | 73 249 | 273 326 | -79 001 | 27 376 |

| 2028 | 280 110 | 151 014 | 21 853 | 303 364 | 124 650 | 0 | 73 249 | 251 962 | -23 253 | 4 123 |

| 2029 | 298 289 | 161 632 | 23 218 | 257 735 | 130 409 | 0 | 73 249 | 200 575 | 40 554 | 44 677 |

| 2030 | 317 342 | 172 733 | 24 690 | 434 049 | 136 441 | 0 | 73 249 | 370 857 | -116 707 | -72 030 |

| 2031 | 337 270 | 184 318 | 26 269 | 286 926 | 142 760 | 46 559 | 73 249 | 170 857 | 50 344 | -21 686 |

| 2032 | 358 071 | 196 384 | 27 956 | 366 004 | 149 379 | 20 017 | 73 249 | 269 857 | -7 933 | -29 619 |

| 2033 | 379 744 | 208 932 | 29 751 | 351 356 | 156 315 | 0 | 73 249 | 268 290 | 28 389 | -1 231 |

| 2034 | 402 292 | 221 963 | 31 654 | 261 188 | 163 581 | 0 | 73 249 | 170 857 | 141 103 | 139 873 |

| 2035 | 423 721 | 234 604 | 33 664 | 490 376 | 171 193 | 22 575 | 73 249 | 369 857 | -66 655 | 73 217 |

| 2036 | 445 850 | 247 651 | 35 782 | 348 501 | 179 170 | 0 | 73 249 | 242 581 | 97 349 | 170 566 |

| 注:由于A企业要求数据的保密性,本文只列出用真实数据做出预测的部分数据,旨在说明利用费率调整控制企业的财务危机问题,各种指标的预测的方法不在本文的讨论范围内。 | ||||||||||

|

| 图 1 A公路收费企业的现金流量预测趋势图 Fig. 1 Cash flow forecast trends of highway toll enterprise A |

| |

A企业的财务危机指数为1,说明A企业在未来将面临较高的财务危机,企业未来现金流情况不乐观,营运效果差。从图 1中可以看出,A企业在2022年、2024年将出现本期净现金流为负值的情况,在2024年将出现期末净现金流量为负值的情况,缺口为4亿元,企业资金链断裂,企业面临破产。期末净现金流量为负的现象在后续年份还将不断出现,且在2030年绝对值达到最大,有接近8亿元的资金缺口。

利用对收费费率优化以合理控制企业财务危机的思路,以预期未来最小期末净现金流等于或正向趋近于零为目标,需要计算费率调整的Δx。

交通需求价格弹性采用刘飞[18]的研究结果——客车收费系数约为-0.3,因此本案例中取e=-0.3。利用Excel的模拟分析中的单变量求解法对方程进行求解,在考虑限制条件的基础上,Δx=0.03时,min(CNCFt′)→0,即收费费率提高0.03元即可避免该企业的较高等级的财务危机。

在A企业的收费公路收费费率提高0.03元这一条件下,并考虑交通量价格需求弹性,重新对A企业的现金流进行预测,结果如图 2所示。结果表明,费率调整后,A企业资金流断裂的情况得以有效避免,企业的财务危机得到有效降低。

|

| 图 2 A公路收费企业费率优化后的现金流量预测趋势图 Fig. 2 Cash flow forecast trend of highway toll enterprise A after toll rate optimization |

| |

5 结论

本文根据公路收费企业的特点,首先采用现金流预测的方法判断企业的财务危机等级,具体做法为对企业各路段的本期和期末净现金流按照所包含的具体项目进行预测,并对企业内部相同类型的路段以“统借统还”的思路将路段各年的数据进行加总,利用本文构建的收费公路财务危机指数进行判断。其次,利用收费公路的费率优化手段对公路收费企业财务危机进行合理控制,既使企业有能力偿还巨额到期债务而不出现较高财务危机,又使企业不因财务危机较低而产生超额利润。最后,以A公路收费企业为案例,通过计算得到费率优化的方案,有效避免了该企业资金流断裂的风险,有效降低了该企业的财务危机等级。由于篇幅所限,本文仅从经营企业的角度对收费公路收费费率优化方法进行了研究,并未从收费公路使用者、社会福利角度考虑,这两个角度可作为进一步研究的方向。考虑到我国大部分公路收费企业都存在不同程度的财务危机,有可能诱发整个行业的债务危机,为此建议我国制订专门的政策构建化解财务风险的收费价格调整机制。

| [1] | 交通运输部. 2015年全国收费公路统计公报[EB/OL]. [2016-09-20]. http://zizhan.mot.gov.cn/zfxxgk/bnssj/glj/201609/t20160920_2090295.html. Ministry of Transport. National Highway Toll Statistics Bulletin in 2015[EB/OL].[2016-09-20]. http://zizhan.mot.gov.cn/zfxxgk/bnssj/glj/201609/t20160920_2090295.html. |

| [2] | 王海洋. 我国公路发展政策战略性调整分析[J]. 公路交通科技, 2015, 32(5): 152-158 WANG Hai-yang. Analysis of Strategic Adjustment of China Road Development Policy[J]. Journal of Highway and Transportation Research and Development, 2015, 32(5): 152-158 |

| [3] | 沈群, 黄晓明, 卞凤兰. 基于层次分析法的收费公路债务风险评价[J]. 公路交通科技, 2009, 26(1): 154-158 SHEN Qun, HUANG Xiao-ming, BIAN Feng-lan. Assessment for Debt Risk of Toll Highway Based on Analytical Hierarchy Process[J]. Journal of Highway and Transportation Research and Development, 2009, 26(1): 154-158 |

| [4] | 沈群, 黄晓明, 卞凤兰. 收费还贷公路债务预警系统研究[J]. 公路交通科技, 2009, 26(6): 138-141, 146 SHEN Qun, HUANG Xiao-ming, BIAN Feng-lan. Study on Debt Warning System of Toll Highways Based on Loan Repayment[J]. Journal of Highway and Transportation Research and Development, 2009, 26(6): 138-141, 146 |

| [5] | 李杨. 基于可持续发展理论的我国公路交通发展模式研究[D]. 大连: 大连海事大学, 2013. LI Yang. Study on Road Transport Development Model Based on Sustainable Development Theory[D]. Dalian:Dalian Maritime University, 2013. http://cdmd.cnki.com.cn/Article/CDMD-10151-1013242552.htm |

| [6] | 刘玉新, 颜如意, 李虹. 论高速公路上市公司财务风险与控制[J]. 交通财会, 2011, 293(12): 20-34 LIU Yu-xin, YAN Ru-yi, LI Hong. Financial Risk and Control for Expressway Listed Companies[J]. Finance & Accounting for Communications, 2011, 293(12): 20-34 |

| [7] | 陈艳. 高速公路上市公司财务风险评价与对策研究[D]. 西安: 长安大学, 2014. CHEN Yan. Study on Financial Risk Evaluation and Countermeasure of Expressway Listed Companies[D]. Xi'an:Chang'an University, 2014. http://cdmd.cnki.com.cn/Article/CDMD-10710-1014070651.htm |

| [8] | 饶静, 万良勇. 企业财务危机解救机制选择的影响因素研究——基于中国上市公司的经验证据[J]. 华东经济管理, 2017, 31(3): 179-184 RAO Jing, WAN Liang-yong. A Study on Factors Affecting the Selection of Corporate Financial Crisis Resolving Mechanism:Empirical Evidence from China's Listed Firms[J]. East China Economic Management, 2017, 31(3): 179-184 |

| [9] | 武晓玲, 乔楠楠. 企业经营活动现金流量与财务危机的关系研究——基于我国制造业上市公司的经验数据[J]. 山西财经大学学报, 2013, 35(12): 113-124 WU Xiao-ling, QIAO Nan-nan. Empirical Study of Influence of Operating Cash Flows on Financial Distress:Based on Data of Listed Companies of Manufacturing in China[J]. Journal of Shanxi Finance and Economics University, 2013, 35(12): 113-124 |

| [10] | DE PALMA A, LINDSEY R. Congestion Pricing with Heterogeneous Travelers:A General-Equilibrium Welfare Analysis[J]. Networks and Spatial Economics, 2004, 4(6): 135-160 |

| [11] | 初克波. 公路收费转移与合理制订收费标准的研究[J]. 西南交通大学学报, 2002, 37(1): 65-67 CHU Ke-bo. Toll Diversion and Rational Toll Rate of Highways[J]. Journal of Southwest Jiaotong University, 2002, 37(1): 65-67 |

| [12] | 杨兆升, 王伟, 刘雪杰, 等. 公路网分车型收费费率优化算法研究[J]. 公路交通科技, 2008, 25(3): 119-123 YANG Zhao-sheng, WANG Wei, LIU Xue-jie, et al. Research on Optimal Algorithm of Toll Rate for Different Vehicle Types in Highway Network[J]. Journal of Highway and Transportation Research and Development, 2008, 25(3): 119-123 |

| [13] | 于世军, 李旭宏, 陈大伟, 等. 网络条件下高速公路收费费率优化方法研究[J]. 公路交通科技, 2005, 22(6): 134-138 YU Shi-jun, LI Xu-hong, CHEN Da-wei, et al. Optimal Method of Toll Rate for Expressway Network[J]. Journal of Highway and Transportation Research and Development, 2005, 22(6): 134-138 |

| [14] | 王建伟, 付鑫, 马暕. 复杂路网条件下高速公路收费费率计算方法[J]. 中国公路学报, 2010, 23(1): 105-110 WANG Jian-wei, FU Xin, MA Jian. Calculated Method of Expressway Toll Rate Under Condition of Complex Road Network[J]. China Journal of Highway and Transport, 2010, 23(1): 105-110 |

| [15] | 裴玉龙, 高月娥. 收费弹性价格在高等级公路上的应用[J]. 中南公路工程, 2003, 28(4): 39-41, 51 PEI Yu-long, GAO Yue-e. Application of Toll Elastic Pricing on High-grade Highways[J]. Central South Highway Engineering, 2003, 28(4): 39-41, 51 |

| [16] | 曹植英. 高速公路收费定价的价格弹性研究[J]. 公路, 2004(8): 339-341 CAO Zhi-ying. Study on Price Elasticity of Expressway Toll Pricing[J]. Highway, 2004(8): 339-341 |

| [17] | 余一村, 刘伟铭, 王飞雄. 弹性需求下高速公路收费标准合理性评价[J]. 科学技术与工程, 2009, 9(23): 7245-7249 YU Yi-cun, LIU Wei-ming, WANG Fei-xiong. Evaluation of Rationalization of Expressway Toll Rate under Elastic Demand[J]. Science Technology and Engineering, 2009, 9(23): 7245-7249 |

| [18] | 刘飞. 基于多因素分析的竞争性高速公路费率优化模型与方法改进研究[D]. 西安: 长安大学2010. LIU Fei. Research on Improvement of Competitive Expressway Toll-setting Optimization Model Based on Multi-factor Analysis and Method[D]. Xi'an:Chang'an University, 2010. http://cdmd.cnki.com.cn/Article/CDMD-11941-2010220498.htm |