环顾金融市场,个体投资者密切关注各种信息,机构投资者不惜重金任用大量研究人员挖掘信息,如同犯了“信息饥渴症”。随着社交媒体的迅速发展,信息的获取及其传播速度令人无法想象,微博、微信等为信息的传播提供了绝佳的途径。在金融市场中,人们不缺乏信息获取的机制,也不缺乏信息。那么,作为社交网络传播信息的一种模式,社交媒体是否能促进价格发现呢?

社交媒体为信息交易者提供了信息传播的途径,也为非信息交易者提供了获取信息的方式。现有的文献中大多假设存在一些信息传播源,然后通过构造网络图来研究信息传播模式。Colla和Mele、Ozsoylev和Walden构造社交网络有向图,深入讨论资产定价问题,并证明如果信息是外生的,那么社交网络能提高市场效率,促进价格发现。[1-2]Ozsoylev等实证分析发现相对于远离信息源的交易者,接近信息传播源的交易者决策较早并能获取较高收益,且交易者离信息传播源越远,收益越少。[3]

上述文献的研究成果对理论和实践具有重要价值,但网络图的构造过程复杂,不易研究。另有一些学者构造了单层单向的简化网络模式。Indjejikian等研究了理性信息泄露,假设市场中存在一个内幕交易者和两类知情交易者,内幕交易者策略性地把内幕信息传播给其中一类知情交易者,并证明当市场中另一类交易者的人数大于某临界值时,内幕交易者会进行信息泄露,并且内幕交易者倾向于传播给信息精度低的知情交易者。[4]Han和Yang在Grossman和Stiglitz的基础上,进一步研究内生化信息获取的社交网络模式,假设知情交易者通过自己的朋友圈能把信号传播给市场中的其他交易者,交易者收到的社交网络信号为知情交易者信号加上偏差。[5]1444-1457[6]当传播的信息是外生的假设下,社交网络能提高市场的效率,减少资本成本;然而当信息是内生获取时,社交网络阻碍市场效率,增加资本成本。

众所周知,信息是证券市场的生命线。信息通过交易传递和交换,交易者提交指令,一方面兑现自己私人信息的价值,另一方面对市场外部信息试错和学习并进行贝叶斯信念更新。交易者获取关于股票信息,催生了其交易的动力,大量的股票交易促使了信息融入价格,进而交易者又会形成新的信念,新的信念促使了新的交易,交易循环往复,使得价格的信息含量增加,提高市场效率。而当信息是内生获取的机制下,非知情交易者的“搭便车”行为使得知情交易者的收益受损,价格中的信息减少,此时社交网络降低市场效率,增加了资本成本。

从已有的研究来看,学者对社交网络的研究都是基于传播基本面相关信息。然而,与股票基本面价值无关的谣言信号同样会导致投资者误认为信息去交易。市场中的谣言信号可能来自于影响力较大的证券分析师、公司高管、网络大V等[7],这些人可信度高,公众影响力强,很容易将其虚假信息通过社交媒体传播给其他投资者。Benabou和Laroque研究了基于信息的市场操纵,假设操纵者的交易量都很小,不会引起市场的注意,但他们发布的信息则可以引起投资者的广泛关注。[8]De Long等在模型中指出,噪声信号可以相互传递、巩固和放大,给知情交易者的套利活动带来额外的风险,结果发现噪声信号可以为噪声交易者提供很大的生存空间,噪声交易者往往对信息过度反应或反应不足,导致资产价格过度波动。[9]Lee等用美国投资情报所构建的投资者情绪指数度量噪声交易,发现噪声交易者的过度自信使得他们对信息的评价出现差异,且噪声交易者的情绪变化对市场波动性的影响不对称。[10]Froot等认为在短期交易的前提下,交易者可能会基于与基本面价值毫不相关的信息或谣言进行交易,同时由于证券交易又受到交易者心理因素的影响,投资者的“有限理性”“犯错倾向”“过度自信”“损失厌恶”等在很大程度上影响着交易者的投资决策。[11]

综上所述,信息获取机制、网络结构、信息传播模式会影响资产定价,进而影响市场效率、流动性、资本成本等。那么信息质量对这些指标的影响如何呢?假设投资者获取信息通过三种途径:市场价格、自身信息获取、社交媒体。社交媒体作为信息源,传播两种类型的股票信息:股票基本面价值的相关信息和无关信息。在这种媒体社交网络模式下,所有的交易者都会收到该信息。基于这两种情况,文章在理性预期均衡的假设下,以投资者的预期效用最大化为目标,给出交易者的最优策略模型,分析讨论这两种模式下的资产定价机制与市场效率指标等。

二、信息传播模型 (一) 模型假设在一个单期市场中,投资者在期初进行投资组合选择,期末进行清算,根据持有资产的头寸获取收益。假设市场中存在两种资产,一种是风险资产(股票),每单位资产的期末出清价值(基本面价值)为v,其中v~N(0, τv-1),股票价格为p;另一种是无风险资产(债券),其利率标准化为零,市场供给无弹性。

市场中有G个群体[5]1444-1457,每个群体中包含N个理性交易者和随机的噪声交易者。理性交易者平均分布在每个群体中,且具有常系数绝对风险厌恶的效用函数(CARA),风险厌恶系数为γ。噪声交易者作为市场流动性的提供者, 为股票提供平均供给x~N(x, τx-1)。进一步假设理性交易者中知情交易者的比例为μ,非知情交易者的比例为1-μ。

在交易开始前知情交易者获取到私人信号si, g=v+εi, g,i=1, 2,…,μN,g=1, 2,…, G,其中εi, g~N(0, τε-1),且

根据多维正态分布性质得σg与v独立,即eg可分解为两个相互独立随机变量av和σ的和。信号eg在社交媒体传播过程中被不同的交易者解读为不同的信号①,假设交易者l从社交媒体中获得信号κl, g=eg+δl, g,l=1, 2,…, N,g=1, 2,…, G,其中δl, g~N(0, τδ-1)。同样地,交易者获取媒体信号的偏差几乎处处收敛到0,即

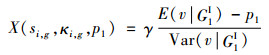

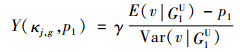

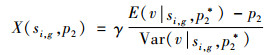

由此得到知情交易者的信息集G1I= {si, g, κi, g, p1},非知情交易者的信息集G1U= {κj, g, p1}。交易者提交的需求计划分别为X(si, g, ki, g, p1)和Y(ki, g, p1)。[12]

理性交易者的决策为基于信息集最大化效用函数的条件期望:

|

(1) |

|

(2) |

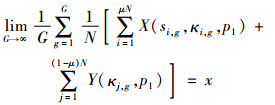

市场出清条件为交易者的平均需求等于市场平均供给,即

|

(3) |

由投影定理知,X(si, g, κi, g, p1)和Y(κj, g, p1)都是交易者私人信息和市场价格的线性函数,结合式(3)可知市场价格是知情交易者的平均信息和市场平均供给的线性函数,因此,文章假设均衡价格的表达式为

|

(4) |

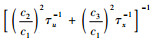

可以证明,预期v时,p1*=v-a1-1a2(x-x)是价格p1的充分统计量,且a1-1a2(x-x)~N(0, τ1-1), 这里τ1=(a1a2-1)2τx,因此,两类交易者信息集G1I和G1U分别为{si, g, κi, g, p1*}和{κj, g, p1*}。

将知情交易者和非知情交易者的策略代入式(3),根据Schneider[13],令G→∞, 并结合多维正态分布条件期望与条件方差的性质可得市场均衡解,如定理1所示。

定理1.社交媒体传播与资产出清价值相关信息时,市场存在惟一线性均衡,均衡价格为

|

(5) |

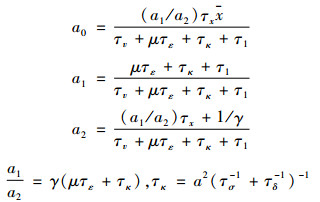

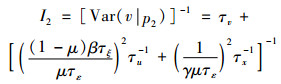

其中:

|

均衡时,价格反应了交易者的平均信息(媒体信号以及知情交易者的信号)v,根据假设可知交易者信号的偏差收敛到0,因而单个交易者不会对价格造成影响。此外,价格反应了噪声交易者的平均供给x。

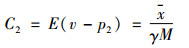

考虑如下市场指标:

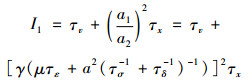

价格的信息含量:

|

(6) |

资本成本:

|

(7) |

市场流动性:

|

(8) |

价格的信息含量是衡量市场效率的重要指标,一般来说,该值越大,说明价格中融入的信息就越多,市场效率越高;资本成本度量了投资者的期望收益率;市场流动性测度了1单位价格吸收的噪声交易量,高流动性意味着噪声交易对价格的冲击较小。

推论1.价格的信息含量和资本成本与其他参数存在的关系如表 1所示。

|

|

表 1 市场指标比较静态分析(信息传播) |

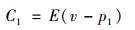

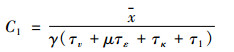

证明:由贝叶斯法则得

|

(9) |

将均衡价格代入C1可得

|

(10) |

通过求偏导易得推论1中的结果。

由推论1可知,媒体信息与资产出清价值的相关性越大,或交易者获取媒体信息的精度越高时,价格的信息含量越大,市场效率越高,故媒体相关信息传播能促进价格发现。而资本成本正好相反,说明相关信息传播能降低交易者期望收益率。

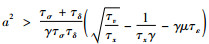

推论2.市场流动性

① 当

② 当

证明:根据定理1可得

|

(11) |

求导得

|

(12) |

而

|

(13) |

故当a2>

市场流动性可分为两部分,一方面知情交易者的交易促使信息融入价格,价格中的信息含量增加,增加了市场的流动性;另一方面,a1/a2越大,意味着信息驱动的交易者越多,增加了知情交易者的逆向选择风险,降低了市场流动性。根据推论2可知当且仅当媒体信息与股票基本面价值的相关性较大,即价格的信息含量很高,市场充分有效时,价格的信息含量能增加市场流动性,反之则降低市场流动性。

三、噪声传播模型 (一) 知情交易者对噪声不关心在金融市场中,与股票基本面无关的信息传播同样可能导致投资者去交易。类似于第二节的假设,市场中仍有G个群体,每个群体包含N个交易者,知情交易者的比例为μ。每个群体传播谣言信号u,其中u~N(0, τu-1),且cov(u, v)=0。假设群体g中的交易者j收到信号为πj, g=u+ξj, g,其中ξj, g~N(0, τξ-1)。

现实中的非知情交易者无法判断社交媒体中传播信息的真实性,一般会将u误认为股票真实价值。知情交易者具有私人信息,理性预期不受社交媒体中谣言信号的影响。进一步假设比例为β(β<1-μ)的非知情交易者受到谣言迷惑,转化为跟随者②,且跟随者收到谣言信号的偏差几乎处处收敛到0:

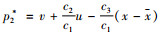

均衡中价格反映了资产真实价值v,供给x,以及谣言信号u,故可假设价格的表达式为

|

(14) |

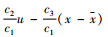

在估计v和u时,

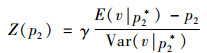

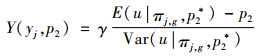

最大化其期望效用函数可得知情交易者、非知情交易者、跟随者的策略分别为

|

(15) |

|

(16) |

|

(17) |

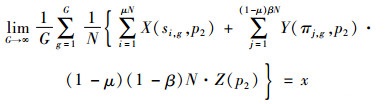

均衡时,市场平均需求等于平均供给:

|

(18) |

将式(10),式(11),式(12)代入式(13)便得市场均衡解,定理2给出了均衡解。

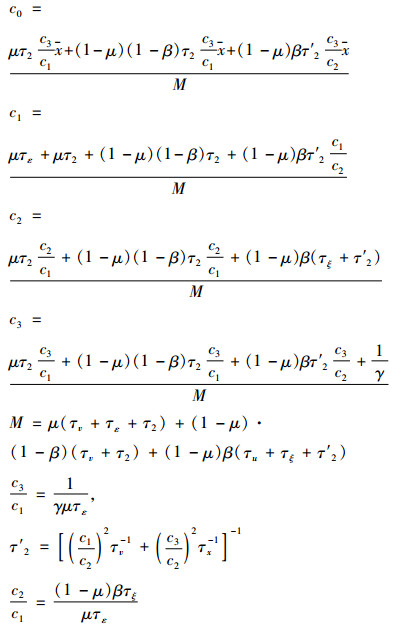

定理2.当社交媒体传播与基本面不相关信息时,市场存在惟一线性均衡,均衡价格为

|

(19) |

其中:

|

仍考虑如下市场指标:

价格的信息含量:

|

(20) |

资本成本:

|

(21) |

根据式(20)和式(21)易得推论3。

推论3.价格的信息含量和资本成本与其他参数存在的关系如表 2所示。

|

|

表 2 市场指标比较静态分析(谣言传播) |

由推论3可知,当媒体传播谣言信息时,价格的信息含量仍与知情交易者的信息精度正相关;不难理解,当谣言精度越大,即谣言的方差越小时,价格的信息含量越高;跟随者人数的越多,以及跟随者接收谣言信号偏差的精度越大(对谣言信号的认同度很高)时,价格的信息含量越小。此外,资本成本与知情交易者信号的精度以及谣言信号的精度负相关。直观上看,知情交易者信号的精度越大,价格中的信息含量越大,资本成本降低;谣言信号的精度越大,价格中的噪声越少,进而价格中的信息含量增多,资本成本减少。由此可知,社交媒体传播谣言能阻碍价格发现。

(二) 知情交易者如何行动知情交易者收到噪声信号后不关心,因为谣言是与股票基本面价值无关的信号。然而市场中存在谣言跟随者,跟随者的交易使得价格的充分统计量发生变化,故谣言信息和价格的充分统计量是相关的。因此,知情交易者收到谣言信号后的最优策略是根据谣言信号来更新价格中的信息。

同样地,假设价格的函数为

|

(22) |

从而得价格的充分统计量为

|

(23) |

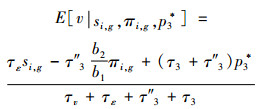

知情交易者的信息集为{p3*, si, g, πi, g},最大化其CARA型期望效用和函数得到最优策略为

|

(24) |

由于E(v|si, g, πi, g, p3*)=E[v|si, g, v+

|

(25) |

|

(26) |

将式(25)和式(26)代入式(24)可得知情交易者对谣言的反应强度为-τ″3b2/b1<0,而跟随者对谣言信息的反应强度大于0。故市场上有谣言存在的时候,知情交易者采取的策略与跟随者的策略相反。知情交易者拥有私人信息,而市场中跟随者拥有噪声信息,这种噪声信息同样会融入到价格中,给知情交易者套利带来风险。直观上看,知情交易者的行动策略是“抵消”掉市场中的噪声,从而获取更高收益,使价格重新趋于稳定。类似于第二节的分析,可以证明存在惟一均衡。

四、结论基于理性预期的假设,交易者的投资决策不仅受风险偏好、信息结构、投资期限等因素的影响,而且也受信息质量的影响。在社交媒体存在的大环境下,信息的形态呈现出多样性,交易者的信息结构也是异质的。与股票基本面相关的信息传播使得交易者进行正确的理性预期。无关信息传播则会出现不同结果,知情交易者具有私人信息,能识别出谣言的存在,进行正确的理性预期;而非知情交易者可能会受到谣言迷惑,进行错误的理性预期。

当社交媒体传播股票基本面的相关信息时,相关程度越高,价格的信息含量越高,资本成本越低,当且仅当市场充分有效时,市场流动性越好,因而相关信息传播有利于价格发现。当社交媒体传播谣言信息时,价格的信息含量与谣言信号的方差、跟随者人数、交易者收到谣言信号的精度负相关,与知情交易者的信号精度正相关;资本成本与谣言信号的精度以及知情交易者信号的精度负相关;当市场充分有效时,价格的信息含量促进市场流动性,故无关信息能阻碍价格发现。

注释:

① 一方面,信号在传播过程中会带来偏差;另一方面,交易者在收到信号后可能对信号产生新的认知,这里采用参考文献[5]的假设。

② 在这种情况下,市场可能被操纵。例如:假设市场中传播谣言信号u,部分非知情交易者受到迷惑,对资产价值的认知为u,从而对收益的认知为(u-p2)y,这里y为跟随者的交易量。Benabou和Laroque假设操纵者发布的虚假信息能广泛引起投资者的注意,尽管长期内会影响其信用级别,但短期内公众无法判断这些人是故意散布假消息或者只是预测的失误。Bommel假设知情交易者传播不精确信息,跟随交易者推动价格变化,使得市场操纵者获利两次。详见BOMMEL所著的Rumors, 载The Journal of Finance, 2003年第4期,1499-1520页。

| [1] |

COLLA P, MELE A. Information linkages and correlated trading[J]. Review of Financial Studies, 2010, 23(1): 203-246. DOI:10.1093/rfs/hhp021 |

| [2] |

OZSOYLEV H N, WALDEN J. Asset pricing in large information networks[J]. Journal of Economic Theory, 2011, 146(6): 2252-2280. DOI:10.1016/j.jet.2011.10.003 |

| [3] |

OZSOYLEV H N, WALDEN J, YAVUZ M D, et al. Investor networks in the stock market[J]. Review of Financial Studies, 2014, 27(5): 1323-1366. DOI:10.1093/rfs/hht065 |

| [4] |

INDJEJIKIAN R, LU H, YANG L. Rational information leakage[J]. Management Science, 2014, 60(11): 2762-2775. DOI:10.1287/mnsc.2014.1975 |

| [5] |

HAN B, YANG L. Social networks, information acquisition, and asset prices[J]. Management Science, 2013, 59(6): 1444-1457. DOI:10.1287/mnsc.1120.1678 |

| [6] |

GROSSMAN S J, STIGLITZ J E. On the impossibility of informationally efficient markets[J]. The American Economic Review, 1980, 70(3): 393-408. |

| [7] |

夏昕阳, 杨之曙. 市场操纵:最新研究进展[J]. 证券市场导报, 2004(11): 50-56. DOI:10.3969/j.issn.1005-1589.2004.11.011 |

| [8] |

BENABOU R, LAROQUE G. Using privileged information to manipulate markets:Insiders, gurus, and credibility[J]. The Quarterly Journal of Economics, 1992, 20(3): 921-958. |

| [9] |

DE LONG J B, SHLEIFER A, SUMMERS L H, et al. Noise trader risk in financial markets[J]. Journal of political Economy, 1990, 98(4): 703-738. DOI:10.1086/261703 |

| [10] |

LEE W Y, JIANG C X, INDRO D C. Stock market volatility, excess returns, and the role of investor sentiment[J]. Journal of Banking & Finance, 2002, 26(12): 2277-2299. |

| [11] |

FROOT K A, SCHARFSTEIN D S, STEIN J C. Herd on the street:Informational inefficiencies in a market with short-term speculation[J]. The Journal of Finance, 1992, 47(4): 1461-1484. DOI:10.1111/j.1540-6261.1992.tb04665.x |

| [12] |

KYLE A S. Informed speculation with imperfect competition[J]. The Review of Economic Studies, 1989, 56(3): 317-355. DOI:10.2307/2297551 |

| [13] |

SCHNEIDER J. A rational expectations equilibrium with informative trading volume[J]. Journal of Finance, 2009, 64(6): 2783-2805. DOI:10.1111/j.1540-6261.2009.01517.x |