2015, Vol. 15

2015, Vol. 15文章信息

- 曹瓅, 罗剑朝.

- 农村土地承包经营权抵押贷款供给效果评估——基于农户收入差距的视角

- 南京农业大学学报(社会科学版), 2015, 15(05): 114-122

-

文章历史

- 收稿日期: 2015-05-05

2. 西北农林科技大学 农村金融研究所, 陕西 杨凌 712100

随着农业现代化和规模化的快速发展以及我国农业产业结构的不断调整,农村经济呈现出市场化和多元化特征,农户对生产经营资金的需求愈加旺盛,然而经济基础、自然条件等方面的制约,使得西部地区农村金融供求矛盾突出,金融服务严重缺失,农业信贷资金较为缺乏。为激活农村“沉睡”资本,提高农村资产的可抵押性,发挥农村产权的资本功能,提高农民收入,推进农业现代化,中部六省和东北三省率先进行了“创新贷款担保方式,扩大有效担保品范围”试验试点,从而拉开我国开办农村土地承包经营权抵押贷款业务的序幕,农村金融产品创新步伐也逐步加快。2013年11月中共中央十八届三中全会《关于全面深化改革若干重大问题的决定》更明确指出,要加快构建新型农村经营体系,赋予农民对承包地占有、使用、收益、流转及承包经营权抵押、担保权能,进一步肯定了农村土地承包经营权的可抵押性,为破解农户“抵押难、担保难、贷款难”问题提供了方向指引。农村土地承包经营权抵押贷款业务作为一项新型融资方式,目前已在陕西、宁夏等省区试行,立足于农户视角对农村土地承包经营权抵押贷款业务进行评价,判断政策执行效果非常必要,而我国农户家庭收入差异较大,不同收入层次的农户在参与农村信贷业务中也存在着很大差异,在试点地区对不同收入层次农户参与抵押贷款业务的评价与感受也可能存在一定差异。因此,为提升农村金融服务水平,合理进行农村金融制度安排,从农户收入差距视角,深入了解农户土地承包经营权抵押贷款业务满意度,探讨其能否满足农户金融需求,继而评价这一试验的实行效果尤为重要。

一、文献回顾满意度一直是评价服务、政策执行的重要指标,而顾客满意更是金融机构维系和争取顾客的战略目标。国内学者在金融服务满意度评价方面作出了大量研究,并对不同金融机构顾客满意度影响因素进行了较为深入的分析。田杰、熊学萍运用Logistic模型从贷款农户的视角对农村信用社的服务满意度进行了研究,结果显示,信用社网点距离、工作人员服务态度、办理业务效率、小额贷款服务及农户自身年龄对农户评价信用社服务具有重要影响,其中小额贷款服务和网点设置是最重要的影响因素[1]。黄海林等也对农村信用社客户满意度进行了实证分析,研究结果表明信用社工作人员服务态度、贷款利率、业务办理速度和效率、是否安装ATM取款机、贷款金额、卫生环境等是影响客户对农村信用社满意度评价的主要因素[2]。孔荣、杨秀珍利用Liker五级量表对陕西、甘肃两省参与小额信贷农户的满意度进行了分析,结果显示,农户对农村信用合作社小额信贷业务整体评价较为满意,对信用等级的评定、还款方式、小额信贷的作用等较为满意,但同时认为贷款授信额度、偿还期限设计、贷款手续、利率和贷款的可获得性等有待进一步改进[3]。邓苏玲、熊学萍构建结构方程模型分析了金融机构顾客满意度的影响因素,其研究表明有形服务、营业网点、银行服务人员能力素质、银行代理业务是影响客户满意度的直接因素[4]。王芹、罗剑朝采用排序选择模型对三类新型农村金融机构的农户满意度进行了考察,发现陕西、宁夏两省区农户对新型农村金融机构的整体满意度不高[5]。

而我国目前对农村土地承包经营权抵押贷款的研究中,更多侧重于农村土地承包经营权抵押贷款操作的可行性、行为主体的影响因素、模式分类及运行选择等领域,而对抵押贷款试点以来农户参与的满意度研究较少。其中,陈波构建结构方程分析了农村产权抵押融资农户满意度的影响因素,结果表明:农村产权抵押融资感知价值和农村产权抵押融资服务质量感知对农户满意度评价具有重要影响[6]。李智军通过运用Acsi模型对河南固始县农村土地承包经营权抵押贷款客户满意度进行了研究,研究结果表明农户对农村土地承包经营权抵押贷款方式基本认可,但客户对现有利率水平承受能力仍较弱,对办理流程满意度较低,且对贷款满足客户需求情况评价较差[7]。杨希、罗剑朝对农村产权抵押融资效果和影响因素的分析则发现,目前我国西部农村产权抵押融资效果总体较为理想,农户评价较高;其中文化程度、耕地面积、政策了解程度、参与抵押意愿、满足资金需要、实际解决困难、服务满意度是关键影响因素[8]。

纵观已有研究,目前,国内文献对金融服务客户满意度的研究总体较少,对参与农村土地承包经营权抵押贷款的农户满意度评价研究则更少,且已有研究虽然是从微观农户视角进行,但多侧重于农户整体,并未对农户收入层次进行分类,不能体现不同经济条件的农户对该项政策执行效果的评价。同时,在已有文献中,影响因素的选取多侧重于农户家庭特征,尚未从农户参与业务流程等方面选取影响因素,得出的研究结论较为片面。鉴于此,本文采用实地调研农户微观层面数据,多角度从土地承包经营权抵押贷款流程、家庭特征等选择影响因素,立足不同收入层次视角评价该融资试验的政策执行效果,从而发现不同收入水平农户对农村土地承包经营权抵押贷款的认知差异及贷款满足情况,以期为进一步提升金融机构服务质量,缓解农户融资难提供经验借鉴。

二、模型构建 1.农村土地承包经营权抵押贷款运行模式作为一种充分利用农民手中农村土地承包经营权进行抵押贷款的农村金融试验政策,农村土地承包经营权抵押贷款得到了大力推广和开展。2006年9月,宁夏回族自治区同心县农户自发成立农户土地承包经营权抵押贷款协会,农户以土地承包经营权入股成为会员,建立“土地承包经营权流转合作社”来承担担保中介职能,通过土地承包经营权反担保抵押间接实现融资,率先在西部地区开始探索农户土地经营权抵押贷款。2011年12月,宁夏自治区平罗县作为农业部24个农村改革试验区之一,正式启动农村土地经营管理制度改革,探索农村土地承包经营权、农民宅基地使用权、农村土地流转经营权抵押融资改革试点;目前,平罗县初步建立了农村土地管理基础制度,基本完成了农村土地承包经营权确权登记工作,并探索建立了农村土地产权交易平台,构建了农村土地承包经营权流转制度,农村土地承包经营权抵押融资业务正在蓬勃开展。

从目前农村土地承包经营权抵押贷款试点来看,宁夏回族自治区已形成了地域特色鲜明的两种不同农村土地承包经营权抵押贷款模式。其中,平罗县选择了“政府主导型”农村土地承包经营权抵押贷款模式,以国家和地方出台的相关文件为指导,地方协同当地金融部门建立全套制度支持、完善土地承包经营权抵押贷款涉及的确权登记、价值评估、交易、处置等规范性制度,并成立专门性土地承包经营权确权、评估、流转等机构,政府主导、自上而下推动并监督土地承包经营权抵押融资试点,实现土地承包经营权的直接抵押融资;而同心县则是典型的“市场主导型”土地承包经营权抵押贷款模式,由农户和农村金融机构联合主导的金融创新,通过成立农户土地承包经营权抵押贷款协会,农户以土地承包经营权入股成为贷款协会会员,贷款会员与协会其他会员多户联保向农村金融机构申请贷款,贷款协会以贷款会员入股土地承包经营权价值为限提供反担保,政府出台相关政策或制度办法进行引导,但不具体介入抵押权实现的整个过程,市场在试点过程中起着核心推动作用,即以市场为主导、自下而上推行的抵押融资试点,实现了土地承包经营权的间接抵押融资。

2.模型选择本文研究目的是分析农户对农村土地承包经营权抵押贷款供给效果的评价及影响因素,因此待选模型有有序Logit模型和有序Probit模型(ordered probit model)。有序Logit 模型概率的计算方法比较简单,但要求不可观测因素在各选项之间不相关;相对而言,有序Probit 模型虽然计算较为复杂,却没有选项间独立性的限制[9]。同时,考虑到因变量满意度属于多分类有序变量,而且自变量也多以离散型数据为主,因此在本文研究中,选用有序Probit模型分析农户对农村土地承包经营权抵押贷款供给效果评价,并分析主要影响因素。有序Probit模型基本形式如下:

(1)式中,yi有0,1,2,……,m-1共m个选择。

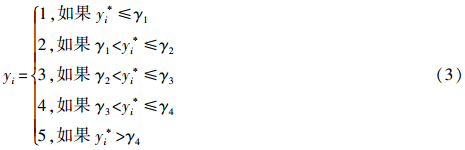

在调查中,我们按照李克特量表将农户对农村土地承包经营权抵押贷款供给效果的评价结果划分为非常不满意、不满意、一般、满意、非常满意五个层次。因此,在本文研究中,因变量y为农户对抵押贷款供给效果的评价,属于有序多分类离散变量,由于离散值作为被解释变量将带来严重的异方差和不一致问题,因此在本文的研究中不采用直接线性概率估计模型,而是引入一个不可直接观测的潜在变量y*i,将其与解释变量X直接建立如下连续性函数关系:

该方程即为有序多分类Probit模型的潜回归方程,其中β为待估的参数变量,εi是相互独立且服从正态分布的随机变量,即εi~N(0,σ2I)。假设γ(γ1<γ2<…<γk-1)表示本研究中农户对土地承包经营权抵押贷款供给效果不同评价结果未知的临界值分界点,由于本文因变量有五个选项,k=5,即存在γ1,γ2,γ3,γ4共4个分界点。因此,实际观测值yi与潜在变量y*i有如下对应关系[10]:

假设εi的正态分布的累积概率函数为F(x),那么y取各个选择值(y=1,2,3,4,5)的概率可以分别表示为[11]:

本文采用最大似然估计法估计模型参数,进一步对P(yi=1)和P(yi=5)两个概率求关于自变量X的导数,即:

其中,f(x)为εi正态分布的累积概函数F(x)相对应的密度函数,可以看出自变量X对概率的边际影响并不等于系数β,其中P(yi=1)中X的变动方向随β符号相反,而P(yi=5)的变动中X的变动方向与β的变动一致,但对于中间取值的变动与β之间的关系则较为模糊。

三、数据来源及变量选择 1.数据来源与描述性统计本文数据来源于教育部创新团队2013—2014年的实地调查,本文研究主要针对农村土地承包经营权抵押贷款试验效果,在调查中,选取宁夏回族自治区农村土地承包经营权抵押试验区同心县、平罗县为样本县。目前,两地均进行了农村土地承包经营权抵押贷款业务试点,且两地经济发展水平存在差异,民族成分不同,农村土地承包经营权抵押贷款试点在两地也形成了地域特色鲜明的不同模式,选取不同模式下农户进行抵押贷款业务的满意度评价,能较为全面地反映农村土地承包经营权抵押贷款的试验整体效果,具有典型代表性。在样本县内运用分层抽样方法,抽取不同经济发展水平样本村,通过随机抽样法选取农户入户调研,获得有效问卷为590份,样本基本代表了西北地区不同经济条件、不同农业类型农户的总体分布特征。在研究中,我们根据样本农户的家庭人均纯收入将其分为低收入、中等收入以及高收入三个层次,从而分析不同家庭收入水平的农户对土地承包经营权抵押贷款业务的政策评价情况。

所采集样本数据中,农户年龄主要集中在30~59岁范围内,占样本总数的89.5%;户主学历在初中及以上文化程度占75.5%。在调查的样本区域内,同心县与平罗县农户以农业生产为主,兼营牛羊养殖等副业,总体来说,农户家庭的经营类型为纯农业或以农业为主兼业经营,占比57.8%。样本农户基本特征情况见表 1。

| 调查内容 | 分类指标 | 比例(%) | 调查内容 | 分类指标 | 比例(%) |

| 性别 | 男 | 11 | 年龄 | 20~29岁 | 8.6 |

| 女 | 89 | 30~39岁 | 28.2 | ||

| 土地经营规模 | 5亩以下 | 10.8 | 40~49岁 | 40.5 | |

| 5~15亩 | 33.8 | 50~59岁 | 20.8 | ||

| 16~25亩 | 20.8 | 60岁及以上 | 1.9 | ||

| 26亩及以上 | 34.6 | 文化程度 | 文盲 | 4.7 | |

| 经营类型 | 纯农业 | 21.9 | 小学 | 19.8 | |

| 农业为主兼营其他 | 35.9 | 初中 | 59.2 | ||

| 非农业为主兼营其他 | 37.8 | 高中 | 13.2 | ||

| 非农业 | 4.4 | 大专及以上 | 3.1 | ||

| 注:数据根据问卷相关指标整理而得。 | |||||

已有研究表明,影响农户金融服务满意度的因素较多,本文在研究中选取农户满意度作为农户对农村土地承包经营权抵押贷款供给效果评价的因变量,选取户主个人特征(性别、年龄、文化程度)、家庭特征(土地规模、经营类型、是否具有贷款经历、是否担任村干部、是否有亲朋在银行工作)、金融机构特征(机构数目、交通便利、机构信誉、产权抵押业务开展程度、服务态度)、农村土地承包经营权抵押贷款业务开展情况(利率、贷款流程、资产估价、贷款跟踪、比较优势)以及农户参与情况(政策了解程度、参与抵押贷款业务意愿、贷款资金预期满足程度、满足资金需要、贷款资金实际帮助)作为自变量。具体变量定义、统计性描述及预期作用方向见表 2。

| 变量名称及代码 | 变量定义 | 极小值 | 极大值 | 均值 | 标准差 | 预期方向 | ||

| 因变量 | ||||||||

| 农户对农村土地承包经营权抵押贷款效果评价 | Y | 1=非常不满意,2=不满意,3=一般,4=满意,5=非常满意 | 1 | 5 | 3.98 | 0.706 | ||

| 自变量 | ||||||||

| 户主个人特征 | 性别 | X1 | 1=男,0=女 | 0 | 1 | 0.89 | 0.313 | - |

| 年龄 | X2 | 1=20~29岁,2=30~39岁,3=40~49岁,4=50~59岁,5=60岁及以上 | 1 | 5 | 2.79 | 0.932 | + | |

| 文化程度 | X3 | 1=文盲,2=小学,3=初中,4=高中,5=大专及以上 | 1 | 5 | 2.90 | 0.796 | + | |

| 家庭特征 | 土地规模 | X4 | 土地经营面积 | 0 | 7498 | 64.00 | 330.513 | ? |

| 经营类型 | X5 | 1=纯农业, 2= 农业为主兼营其他,3=非农业为主兼营其他,4=非农业 | 1 | 4 | 2.25 | 0.844 | - | |

| 贷款经历 | X6 | 1=有,0=无 | 0 | 1 | 0.97 | 0.167 | + | |

| 村干部 | X7 | 1=有,0=无 | 0 | 1 | 0.17 | 0.376 | + | |

| 银行职员 | X8 | 1=有,0=无 | 0 | 1 | 0.10 | 0.296 | + | |

| 金融机构特征 | 机构数目 | X9 | 1=非常少,2=比较少,3=一般4=比较多,5=非常多 | 1 | 5 | 2.89 | 0.809 | + |

| 交通便利 | X10 | 1=非常不方便,2=不方便,3=一般,4=方便,5=非常方便 | 1 | 5 | 4.06 | 0.521 | + | |

| 机构信誉 | X11 | 1=非常不好,2=不好,3=一般,4=好,5=非常好 | 1 | 5 | 4.11 | 0.618 | + | |

| 产权抵押业务开展程度 | X12 | 1=非常不积极,2=不积极,3=一般,4=积极,5=非常积极 | 1 | 5 | 4.06 | 0.608 | + | |

| 服务态度 | X13 | 1=非常不满意,2=不满意,3=一般,4=满意,5=非常满意 | 1 | 5 | 4.13 | 0.602 | + | |

| 土地承包经营权抵押贷款业务 | ||||||||

| 利率 | X14 | 1=非常高,2=有点高,3=一般,4=有点低,5=非常低 | 1 | 5 | 2.91 | 0.687 | + | |

| 贷款流程 | X15 | 1=非常不满意,2=不满意,3=一般,4=满意,5=非常满意 | 1 | 5 | 3.86 | 0.670 | + | |

| 资产估价 | X16 | 1=非常不满意,2=不满意,3=一般,4=满意,5=非常满意 | 1 | 5 | 3.71 | 0.657 | + | |

| 贷款跟踪 | X17 | 1=有,0=无 | 0 | 1 | 4.01 | 0.717 | + | |

| 比较优势 | X18 | 1=有,0=无 | 0 | 1 | 0.92 | 0.276 | + | |

| 农户参与情况 | 产权抵押政策了解程度 | X19 | 1=没听说过,2=听说过一点,3=一般,4=基本了解,5=非常了解 | 1 | 5 | 3.78 | 1.001 | + |

| 产权抵押业务参与意愿 | X20 | 1=非常不愿意,2=不愿意,3=一般,4=愿意,5=非常愿意 | 1 | 5 | 4.17 | 0.608 | + | |

| 贷款资金预期满足程度 | X21 | 1=完全不能满足,2=大部分不能满足,3=一般,4=满足,5=全能满足 | 1 | 5 | 3.74 | 0.861 | + | |

| 资金满足度 | X22 | 1=完全不满足,2=不满足,3=一般,4=满足,5=全部满足 | 1 | 5 | 4.32 | 0.758 | + | |

| 贷款资金对家庭帮助 | X23 | 1=完全没帮助,2=帮助较小,3=一般,4=帮助较大,5=帮助很大 | 1 | 5 | 4.33 | 0.780 | + | |

| 注:村干部是指农户家庭亲戚及朋友中是否有担任村干部者;银行职员是指农户家庭亲戚及朋友中是否有银行职员;比较优势是指农户认为农村土地承包经营权抵押贷款相较于其他贷款产品是否具有比较优势。 | ||||||||

为了确保问卷可靠性,本文首先采用信度指数(Cronbachs α)对问卷数据的信度进行衡量。一般对于探索性研究,Cronbachs α系数的值在0.6以上即可接受,在0.7以上即表示数据信度较好。测算得出本文样本数据的可信度Cronbachs α系数值为0.731,因此认为本文样本数据整体可信度较高。

四、实证分析 1.农户对农村土地承包经营权抵押贷款供给效果评价(1)农户对农村土地承包经营权抵押贷款供给效果总体评价

调查结果显示,19.2%的农户对农村土地承包经营权抵押贷款供给效果“非常满意”,评价为“满意”的农户占比63.6%,评价为“满意”及以上的农户占总数的82.8%,14.2%的农户认为政策效果一般,评价为“不满意”和“非常不满意”的仅占3%。可见农户对该贷款业务供给效果总体较为满意,但与农户预期还存在一定差距,评价“非常满意”的农户较少,大约17.2%的农户认为其政策效果一般或不太理想,因此农村土地承包经营权抵押贷款政策落实还有待进一步提升。

(2)不同收入层次农户对农村土地承包经营权抵押贷款供给效果评价

总体来看,农户对农村土地承包经营权抵押贷款供给效果的评价,有随着收入水平提高而相应提高态势。评价为“非常满意”和“满意”的比重,低收入、中等收入以及高收入分别占3.6%、61.1%;11.2%、62.8%;26.2%、64.4%,满意度评价随收入递增。而对抵押贷款供给效果评价为“不满意”的比重,低收入、中等收入以及高收入分别为5.6%、3.1%、1.2%,不满意情况随收入呈递减趋势。值得一提的是,对抵押贷款供给效果评价为“非常不满意”的结果显示,低收入组占比5.6%,中等收入组占比1.0%,高收入组为0,即高收入组无人对抵押贷款供给效果评价为“非常不满意”,不同收入层次农户对农村土地承包经营权抵押贷款供给效果评价见表 3。

| 不同收入层次农户 | 非常不满意 | 不满意 | 一般 | 满意 | 非常满意 |

| 低收入组 | 5.6% | 5.6% | 24.1% | 61.1% | 3.6% |

| 中等收入组 | 1.0% | 3.1% | 21.9% | 62.8% | 11.2% |

| 高收入组 | 0% | 1.2% | 8.2% | 64.4% | 26.2% |

| 注:数据根据问卷相关指标整理而得。 | |||||

本文运用Stata12.0统计软件对整体及三个不同收入组的实地调研数据作有序Probit回归处理,回归结果见表 4。由表 4可知,四组模型的对数似然比检验的显著性水平均为0.0000,表明四组模型的整体拟合效果较好,解释变量的作用方向也基本与预期相同。具体回归结果见表 4。

| 解释变量 | 整体 | 低收入 | 中等收入 | 高收入 | |||||||||

| 系数 | Z值 | P值 | 系数 | Z值 | P值 | 系数 | Z值 | P值 | 系数 | Z值 | P值 | ||

| 户主个人特征 | 性别 | -0.2323 | -1.37 | 0.172 | -2.6468 | -1.59 | 0.112 | -0.3181 | -1.09 | 0.275 | -0.2031 | -0.85 | 0.395 |

| 年龄 | 0.0703 | 1.21 | 0.226 | 0.8366** | 2.46 | 0.014 | -0.0161 | -0.15 | 0.878 | 0.1314 | 1.63 | 0.103 | |

| 文化程度 | 0.1257* | 1.80 | 0.072 | 0.0785 | 0.21 | 0.835 | 0.3136** | 2.42 | 0.015 | 0.0498 | 0.50 | 0.616 | |

| 家庭特征 | 土地规模 | -0.0001 | -0.79 | 0.427 | 0.0054 | 1.38 | 0.167 | -0.0001 | -0.00 | 1.000 | -0.0001 | -0.84 | 0.399 |

| 经营类型 | 0.0563 | 0.89 | 0.374 | -0.1619 | -0.57 | 0.569 | -0.0604 | -0.52 | 0.605 | 0.0683 | 0.74 | 0.459 | |

| 贷款经历 | 0.3480 | 1.16 | 0.247 | 3.0513* | 1.76 | 0.079 | 0.2765 | 0.67 | 0.504 | -0.4021 | -0.58 | 0.560 | |

| 村干部 | -0.0733 | -0.52 | 0.603 | 0.3081 | 0.36 | 0.719 | 0.1353 | 0.47 | 0.636 | -0.3967** | -2.12 | 0.034 | |

| 银行职员 | -0.0317 | -0.18 | 0.860 | -0.9433 | -0.64 | 0.525 | -0.3444 | -0.83 | 0.409 | -0.0337 | -0.15 | 0.879 | |

| 金融机构特征 | 机构数目 | -0.0567 | -0.84 | 0.402 | -0.7936 | -1.60 | 0.111 | -0.0339 | -0.28 | 0.780 | 0.0337 | 0.33 | 0.741 |

| 交通便利 | -0.2467** | -2.24 | 0.025 | -1.1509 | -0.98 | 0.327 | -0.1493 | -0.64 | 0.521 | -0.3184** | -2.24 | 0.025 | |

| 机构信誉 | 0.0114 | 0.10 | 0.922 | -0.0889 | -0.12 | 0.903 | 0.5181** | 2.18 | 0.029 | 0.0225 | 0.14 | 0.885 | |

| 产权抵押业务 开展程度 | 0.1237 | 1.20 | 0.231 | 0.9633 | 1.18 | 0.237 | 0.2367 | 1.33 | 0.184 | -0.1694 | -1.08 | 0.282 | |

| 服务态度 | 0.2245* | 1.77 | 0.077 | -0.1657 | -0.20 | 0.842 | -0.0173 | -0.07 | 0.948 | 0.2659 | 1.59 | 0.113 | |

| 土地承包经营权抵押贷款业务 | 利率 | 0.0913 | 1.11 | 0.268 | 0.3822 | 0.77 | 0.443 | -0.1319 | -0.87 | 0.385 | 0.1040 | 0.91 | 0.365 |

| 贷款流程 | 0.6863*** | 7.64 | 0.000 | 1.6754*** | 2.75 | 0.006 | 0.8024*** | 4.97 | 0.000 | 0.4950*** | 3.90 | 0.000 | |

| 资产估价 | 0.2991*** | 3.64 | 0.000 | 0.3791 | 0.68 | 0.497 | 0.3555** | 2.52 | 0.012 | 0.2388** | 2.04 | 0.041 | |

| 贷款跟踪 | 0.0706 | 0.96 | 0.338 | 0.1714 | 0.44 | 0.660 | 0.2284 | 1.62 | 0.106 | -0.0771 | -0.78 | 0.437 | |

| 比较优势 | -0.2363 | -1.20 | 0.228 | -0.6111 | -0.86 | 0.392 | -0.3894 | -1.21 | 0.225 | -0.7885** | -2.12 | 0.034 | |

| 农户参与情况 | 产权抵押贷款 政策了解程度 | 0.2259*** | 3.95 | 0.000 | 0.6160* | 1.67 | 0.095 | 0.1283 | 1.26 | 0.208 | 0.2906*** | 3.44 | 0.001 |

| 产权抵押贷款 业务参与意愿 | 0.2920*** | 2.80 | 0.005 | -0.1408 | -0.24 | 0.809 | 0.3188* | 1.67 | 0.095 | 0.5131*** | 3.16 | 0.002 | |

| 贷款资金预期 满足程度 | 0.2297*** | 3.20 | 0.001 | -0.3019 | -0.68 | 0.497 | 0.1949 | 1.55 | 0.121 | 0.3414*** | 3.37 | 0.001 | |

| 资金满足度 | 0.1553* | 1.80 | 0.072 | 1.2822** | 2.54 | 0.011 | 0.0992 | 0.72 | 0.469 | 0.0910 | 0.66 | 0.507 | |

| 贷款资金 对家庭帮助 | 0.1477* | 1.79 | 0.073 | -0.4651 | -0.99 | 0.323 | 0.2670* | 1.82 | 0.069 | 0.1000 | 0.85 | 0.394 | |

| 对数似然比(Log Likelihood) | -438.41143 | -25.42542 | -136.63311 | -237.83802 | |||||||||

| 伪判决系数(Pseudo R2) | 0.2618 | 0.5668 | 0.3194 | 0.2158 | |||||||||

| LRχ2(23) | 310.98 | 66.55 | 128.21 | 130.92 | |||||||||

| Prob>χ2 | 0.0000 | 0.0000 | 0.0000 | 0.0000 | |||||||||

| 注:* 、**、***分别表示10%、5%、1%的显著性水平。 | |||||||||||||

从表 4可知,从整体情况来看,贷款流程、贷款估价、产权抵押贷款政策了解程度、产权抵押贷款业务参与意愿和贷款资金预期满足程度是影响农户对农村土地承包经营权抵押贷款满意度的最重要因素。文化程度、交通便利程度、服务态度、资金满足度和贷款资金对家庭帮助也对农户满意度评价起到较为重要的影响。从收入分组情况来看,影响农户对抵押贷款供给效果评价的因素各异,但共同因素有贷款流程,可以说,贷款流程便捷能显著提高农户的满意度评价。其次,贷款估价的高低、产权抵押业务参与意愿的强弱也在一定程度上决定了农户的满意度评价高低。

(1)户主个人特征

从农户户主个人特征来看,对于农户整体和中等收入农户来说,户主文化程度对农户农村土地承包经营权抵押贷款供给满意度评价分别具有在10%和5%的水平下正向显著影响。这可能是因为对于大多数文化程度较高的农户,其接触政策信息较多,对于贷款流程及手续均较为了解,对于贷款的理解程度也较高,因此总体评价也较高。对于低收入农户,户主年龄对农户农村土地承包经营权抵押贷款供给满意度评价具有5%水平下的正向显著影响。这可能是因为,年纪较大的农户,其接触新政策较少,贷款经历单一,新的基于土地承包经营权抵押的贷款方式对于他们而言减少了贷款流程和诸多额外交易成本,给他们带来了诸多便利,因此其满意度评价较高。

(2)家庭特征

从农户整体情况来看,农户家庭特征对农户土地承包经营权抵押贷款满意度评价并不具有显著性影响。而从农户收入分组情况来看,对于低收入农户,其贷款经历对农户满意度评价影响较大,且在10%的显著性水平下通过显著性检验。这可能是因为,对于低收入农户来说,其家庭以往具有贷款经历,则对普遍的贷款流程及手续较为理解,通过比较,土地承包经营权抵押贷款减少了担保人、担保物等额外程序,大大缓解了其信贷约束,因此满意度随之提高。而对于高收入农户而言,其家庭亲戚及朋友中有担任村干部者对其贷款满意度评价呈负向影响,且通过了5%水平下的显著性检验。这可能是由于对于家庭亲朋中有担任村干部者,其社会关系往往较为广泛,而其收入较高,其对资金的需求也可能较高,而目前土地承包经营权抵押贷款的贷款额度相较于其他贷款仍较低,因此满意度评价较低。

(3)金融机构特征

从金融机构特征来看,交通便利程度对农户农村土地承包经营权抵押贷款供给满意度评价具有显著的负向影响,在整体上通过了5%的显著性检验,且对高收入农户而言极为明显,在1%的显著性水平下通过了检验,这与我们的长期认知差异较大。我们猜测这可能是因为大部分农户会选择在家附近的金融机构进行贷款,而农户办理手续、流程较多,在一定程度上使得农户等待时间较长,因此农户评价随之降低。对整体农户而言,服务态度是影响农户满意度评价的重要因素,且在10%的显著性水平下具有正向影响,即金融机构工作人员的服务态度越好,农户对土地承包经营权抵押贷款的满意度评价也越高。对于中等收入农户而言,机构信誉对农户呈正向影响,且在5%的显著性水平下通过检验。这表明,对于中等收入来说,机构信誉是否良好,对其贷款满意度具有较大影响,信誉越好,农户的满意度评价也越高。

(4)农村土地承包经营权抵押贷款业务开展情况

从整体来看,农村土地承包经营权抵押贷款业务开展情况对于农户抵押贷款满意度评价具有较大影响。其中,办理流程对各收入农户满意度评价均具有极为显著的正向影响,且在1%的显著性水平下通过检验,这表明办理流程的简易化能显著提高农户对土地承包经营权抵押贷款的业务满意度。资产估价对于整体及中等、高等收入农户而言,均具有正向影响,且在1%、5%、5%的显著性水平下通过检验。这表明,对于大部分农户而言,较高的贷款估价能显著提高其对土地承包经营权抵押贷款业务的评价。而比较优势对于高收入农户具有负向10%的显著性影响,这可能是由于该项业务不需要担保人,抵押担保物的优势并不对高等收入农户见效,对于亟需资金的高等收入农户而言,其广泛的社会关系促使其更愿意优先选择其他贷款方式。

(5)农户参与情况

农户参与情况对于农户土地承包经营权抵押贷款满意度评价具有较大影响。农户对土地承包经营权抵押贷款政策的了解程度、贷款业务的参与意愿、贷款资金预期满足程度、资金满足度以及贷款资金对家庭帮助均对农户满意度评价具有正向显著影响。这表明,农户对贷款政策的了解程度越深,对政策、操作流程等越熟悉,对土地承包经营权抵押贷款业务参与意愿越高,其满意度也越高。而农户对贷款资金的期望度越高,其满意度也越高,这可能是因为农户对资金期望度越高,其心态也更趋平和,因此评价较高。资金满足度以及贷款资金对家庭帮助体现了农户贷款资金的实际满足情况,实际满足情况越高,贷款资金对农户家庭的帮助越大,农户满意度评价也随之提高。从收入分组的具体情况来看,对低收入农户而言,抵押贷款政策的了解程度、贷款的资金满足度对其影响更为显著;对中等收入农户来说,抵押贷款业务的参与意愿和贷款资金对家庭帮助的大小对其满意度评价更具影响;而高等收入农户的满意度评价则更多地受到其对抵押贷款政策的了解程度、抵押贷款业务的参与意愿、贷款资金预期满足程度的影响。

五、研究结论及政策建议本文运用有序Probit模型从农户视角评价2013—2014年宁夏农村土地承包经营权抵押贷款供给效果,得出以下结论:农户对农村土地承包经营权抵押贷款供给效果总体评价较高;整体来看,农户对农村土地承包经营权抵押贷款政策的了解程度、抵押贷款业务的参与意愿、贷款资金预期满足程度、资金满足度、贷款资金对家庭帮助、贷款流程、贷款估价、户主文化程度、金融机构交通便利程度是决定农户对农村土地承包经营权抵押贷款供给效果满意度评价的主要影响因素,而从农户分组情况来看,不同收入农户对农村土地承包经营权抵押贷款供给效果满意度的影响因素也不尽相同。

基于本文的研究结论,得出以下政策建议:(1)进一步拓宽抵押担保物范围和模式,加大农村土地承包经营权抵押贷款业务的宣传力度,更多角度更大范围向农户宣传抵押融资政策,扩大其知晓度和政策优越性,促使更多农户了解土地承包经营权抵押贷款业务的政策、流程,提升其参与意愿。(2)开展农村土地承包经营权抵押贷款的相关金融机构应结合地方实际,建立规范的农村土地产权价值评估机制,完善农户土地承包经营权抵押贷款业务流程,促进业务流程标准化、规范化,从而降低交易成本。(3)金融机构应针对不同收入农户需求的现实差异性特点,依据不同贷款对象和用途划分贷款额度和利率水平,完善利率定价机制,从而满足农户多样化的借贷需求,扩大农户受益面,积极改进现有农村土地承包经营权抵押贷款产品。(4)金融机构应不断提高服务质量、改进服务方式,提升客户体验,同时以市场为导向,着力提高农村土地承包经营权抵押融资模式的市场化水平,完善农村土地承包经营权抵押贷款政策执行机制。

致谢:在此特别感谢创新团队成员曹燕子、牛晓冬、房启明等人在问卷设计、实地调研、数据整理中所付出的辛苦劳动。文责自负。

| [1] | 田杰,熊学萍.农户对农村信用社服务满意程度的Logistic模型评价——以湖北省为例[J].湖北社会科学,2009(1):72-74. |

| [2] | 黄海林,徐学荣,邱镛卿,等.农村信用社客户满意度的影响因素分析——基于对三明市30个乡镇信用社客户的问卷调查[J].福建金融,2011(4):36-39. |

| [3] | 孔荣,杨秀珍.农户小额信贷满意度研究——基于陕西、甘肃农户调查问卷的分析[J].金融理论与实践,2010(8):28-31. |

| [4] | 邓苏玲,熊学萍.金融机构顾客满意度的理论分析与实证研究——基于399个调查数据[J].武汉金融,2014(2):63-66. |

| [5] | 王芹,罗剑朝.新型农村金融机构农户满意度影响因素研究——以473户新型农村金融机构借款农户的数据为例[J].农村经济,2014(8):62-67. |

| [6] | 陈波.农村产权抵押融资农户满意度研究[D].杨凌:西北农林科技大学,2013. |

| [7] | 李智军.农村土地承包经营权抵押贷款运行机制探析——基于贷款客户满意度与供给意愿视角[J].金融理论与实践,2014(12):31-34. |

| [8] | 杨希,罗剑朝.西部地区农村产权抵押融资政策效果评价——基于陕西、宁夏的农户数据[J].西北农林科技大学学报:社会科学版,2015(1):95-100+106. |

| [9] | 聂冲,贾生华.离散选择模型的基本原理及其发展演进评介[J].数量经济技术经济研究,2005(11):151-156. |

| [10] | 汪铁丰.Probit模型的发展和演变[D].长春:东北师范大学,2008. |

| [11] | 朱玉春,唐娟莉,罗丹. 农村公共品供给效果评估:来自农户收入差距的响应[J].管理世界,2011(9):82-91. |

| [12] | 汪险生,郭忠兴.土地承包经营权抵押贷款:两权分离及运行机理——基于对江苏新沂市与宁夏同心县的考察[J].经济学家,2014(4):49-60. |

| [13] | 黄惠春,曹青,曲福田.农村土地承包经营权可抵押性及其约束条件分析——以湖北与江苏的试点为例[J]. 中国土地科学,2014(6):44-50. |

| [14] | 郭家虎,于爱芝.土地承包经营权抵押制度创新的约束条件及破解[J].财政研究,2010(5):57-60. |

| [15] | 杨婷怡,罗剑朝.农户参与农村产权抵押融资意愿及其影响因素实证分析——以陕西高陵县和宁夏同心县919个样本农户为例[J].中国农村经济,2014(4):42-57. |