2012, Vol. 48

2012, Vol. 48文章信息

- 戴永务, 余建辉, 刘燕娜

- Dai Yongwu, Yu Jianhui, Liu Yanna

- 中国人造板产业内贸易现状与决定因素的实证分析

- Empirical Analysis on Determinants and Status of Intra-Industry Trade of Wood-Based Panel in China

- 林业科学, 2012, 48(9): 132-138.

- Scientia Silvae Sinicae, 2012, 48(9): 132-138.

-

文章历史

- 收稿日期:2011-10-25

- 修回日期:2012-05-08

-

作者相关文章

中国是世界上最大的人造板出口国,人造板产业发展对促进农民就业增收和林区经济发展具有重要意义。20世纪90年代以来,中国人造板的对外贸易高速增长,进出口贸易总额从1992年的7.19亿美元增加到2010年的49.13亿美元,人造板贸易净额从1992年的贸易逆差6.59亿美元转变为2010年的贸易顺差42.03亿美元。然而,高速扩张的中国人造板产业面临着劳动力成本上升、人民币汇率升值、原材料依赖进口和木材合法性认定等严峻挑战。因此,在新形势下如何保持和进一步提升中国人造板产业的国际竞争力,已成为当前中国林业经济理论与实践亟待解决的重大问题。

产业内贸易是指一个国家或地区既进口又出口同类产品的贸易行为。研究表明,产业内贸易可以促进规模经济和产品差异化的发展,弱化要素禀赋的差异,推动产业结构的优化升级,提升一国的产业国际竞争力(刘艺卓等,2006),因此,发展产业内贸易被认为是中国现阶段提升贸易竞争力的有效途径(喻志军等,2009)。近年来中国人造板产业内贸易现象开始受到学者关注,已有的相关成果分散在中国木质林产品总体产业内贸易现状的研究文献中(刘艺卓等,2006; 唐欣等,2009; 陈伟等,2010),所采用的测算方法主要是G-L指数、Brülhart边际产业内贸易指数及Thom & McDowell水平型和垂直型产业内贸易指数法等。刘艺卓等(2006)分析发现:1995—2004年,中国人造板贸易由以产业间贸易为主转变成了以产业内贸易为主,但贸易增量主要由产业间贸易引起; 唐欣等(2009)分析发现,中国人造板产业内贸易水平较低,2007年胶合板、纤维板和刨花板的G-L指数分别为0.09,0.27,0.49,且胶合板和纤维板的G-L指数在2005—2007年间快速下降; 戴永务等(2011)分析发现,中美人造板产业内贸易水平低,2009年的G-L指数仅为0.01。这些研究为更好地把握中国人造板产业内贸易现状做出重要贡献,但缺乏对中国人造板产业内贸易发展决定因素的研究。因此,本文对中国人造板产业内贸易的发展水平与决定因素进行实证分析,有助于更好地把握中国人造板对外贸易增长的内在原因、特征和变动趋势,从而为制定中国人造板产业内贸易发展政策与国际竞争力提升策略提供理论依据和决策参考

1 中国人造板对外贸易发展概况 1.1 人造板范围的界定及数据来源根据《人造板及其表面装饰用语》(GB/T18259—2000),人造板是指以木材或其他非木材植物为原料,经一定机械加工分离成各种单元材料后,施加或不施加胶黏剂和其他添加剂胶合而成的板材或模压制品,主要包括刨花板、纤维板和胶合板三大类型。本文所采用的中国及各国人造板贸易数据均来自联合国统计署的UNcomtrade数据库,商品分类口径采用HS1992的国际贸易分类标准,刨花板为HS4410,纤维板为HS4411,胶合板为HS4412。

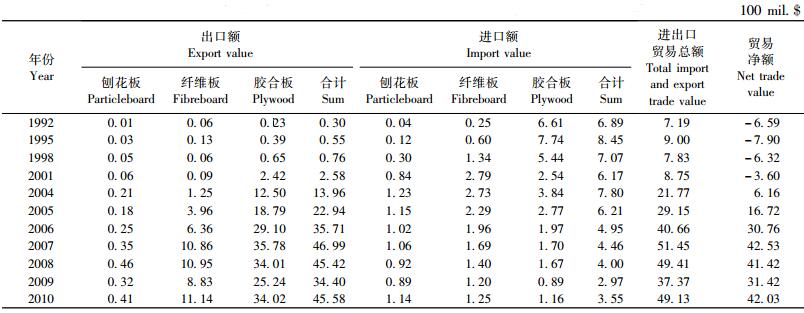

1.2 中国人造板对外贸易格局变化1992—2010年期间,中国人造板对外贸易格局变动主要表现为:从进口大国变为全球最大的人造板出口国,进出口贸易总额快速增长,出口额高速增长,进口额缓慢下降,详见表 1。19年间中国人造板进出口贸易总额增加了41.94亿美元,增长了5.83倍,贸易净额从1992年的-6.59亿美元转变为2010年的42.03亿美元。其中,人造板出口额从1992年的0.30亿美元快速增长到2010年的45.58亿美元,增长了150.93倍,特别是2003—2007年期间增长幅度非常大; 而同期人造板进口额却从1992年的6.89亿美元下降到2010年的3.55亿美元,减少了48.49%。2010年中国人造板的国际市场占有率为18.32%,超过全球排名第2的德国6.2个百分点。

|

|

从人造板的不同品种分析,中国三大类型人造板的对外贸易变动有较大差异。1992—2010年期间,胶合板一直是中国人造板对外贸易的最主要品种,在全部人造板进出口贸易总额中的比重年平均高达75.82%; 但胶合板的出口贸易和进口贸易的变化趋势刚好相反,胶合板出口额超速增长,从1992年的0.23亿美元增长到2010年的34.02亿美元,而胶合板进口额则总体呈现出下降趋势,从1992年的6.61亿美元下降到2010年的1.16亿美元。纤维板是中国第二大类的人造板对外贸易品种,在人造板进出口贸易总额中的比重不断提高,从1992年的4.30%增加到2010年的25.22%;纤维板出口额和进口额都有所增长,但增长幅度不同,出口额增长了11.08亿美元,而进口额仅增长1.00亿美元。刨花板出口额少,增长幅度小,2010年只有0.41亿美元,19年期间仅增加0.40亿美元,在中国人造板出口总额中所占份额仅有0.91%;刨花板进口额增长幅度较大,19年期间增加了1.10亿美元,在中国人造板进口总额中的比重不断提升,从1992年的0.55%提高到32.19%。

2 中国人造板产业内贸易的测度与国际比较 2.1 中国人造板产业内贸易的测度方法产业内贸易的程度方法主要包括G-L指数法、Aquino指数法、Brülhart边际产业内贸易指数法及Thom & McDowell水平型和垂直型产业内贸易指数法等,本文采用Grubel & Lloyd产业内贸易指数(GL指数)对中国人造板产业内贸易水平进行测度,其计算公式如下(刘艺卓等,2006):

|

(1) |

|

(2) |

式(1) 和(2) 中: i为人造板产品类别,是1~3的整数,分别代表刨花板、纤维板和胶合板; Xi,Mi分别表示i类人造板产品的出口额和进口额; Wi表示第i类人造板产品在人造板贸易中的权重,即(Xi+Mi)/(X+M),X,M分别是人造板产品出口总额和进口总额; G-Li是第i类人造板产品的产业内贸易指数,G-L是人造板产业内贸易总体指数,它们的取值范围都介于0~1之间,越接近1,表示产业内贸易水平越高; 指数值大于0.5,表示以产业内贸易为主; 指数值小于0.5,表示以产业间贸易为主。

2.2 中国人造板产业内贸易的测度结果分析从表 2可看出,1992—2010年期间,中国人造板总体的G-L指数在0.084~0.597区间变动,总体呈现出先增大后逐渐减小的趋势,2001年首次超过0.5,2003年增长到0.597后开始快速下降,2010年仅有0.115,这表明中国人造板对外贸易仍是以比较优势为基础的产业间贸易为主。

|

|

从产品类别分析,不同种类人造板的产业内贸易水平和变动趋势差异较大。2010年,刨花板的G-L指数大于0.5,表明以产业内贸易为主;而纤维板和胶合板的G-L指数均小于0.5,表明以产业间贸易为主。从1992—2010年期间的变动趋势看,刨花板总体呈现出先缓慢下降后逐渐增长的趋势,2008年首次超过0.5,表明中国刨花板贸易从产业间贸易转为以产业内贸易为主。纤维板的G-L指数呈现出先缓慢下降后快速增加又降低的趋势,2004—2005年期间突破0.5,但2005年后开始下降到0.5以下,表明中国纤维板贸易在达到产业内贸易阶段后,又重新回到了以产业间贸易为主的方式。胶合板的G-L指数在2001年达到最高0.975后,开始快速下滑,2010年仅为0.066,表明2004年之后中国胶合板的贸易方式从以产业内贸易为主转变为以产业间贸易为主。

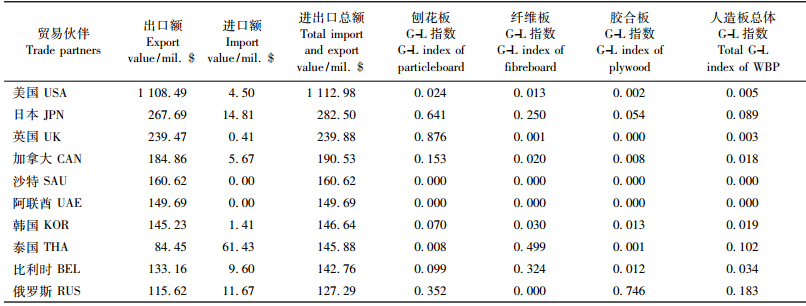

2.3 中国人造板产业内贸易的国别分析为更全面考察中国人造板产业内贸易发展状况,分别测算了2010年中国与全世界所有人造板贸易伙伴的G-L指数。在全部的197个贸易伙伴国或地区中,中国只有对5个国家(印度尼西亚、芬兰、马来西亚、爱沙尼亚和澳大利亚)的人造板总体G-L指数在0.5以上,表明双方的贸易方式是以产业内贸易为主,人造板进出口额比重仅占5.72%;人造板总体G-L指数在0.100~0.500的国家有9个,进出口额比重占6.47%;人造板总体G-L指数在0.001~0.100的国家或地区有34个,进出口额比重占64.07%;其余的贸易伙伴的人造板总体G-L指数为0或几乎为0,详见表 3。表 4列出了2010年中国与人造板进出口总额排名前10位的贸易伙伴国的G-L指数,中国与这十国的人造板进出口贸易总额合计达27.00亿美元,占中国人造板进出口贸易总额的52.70%。从表 4可以看出,中国与排名前10位的贸易伙伴国的人造板产业内贸易指数均小于0.2,表明中国与主要贸易伙伴国之间的人造板产业内贸易水平很低,双方贸易方式仍然是以比较优势为基础的产业间贸易为主; 甚至中国与沙特、阿联酋之间的人造板总体G-L指数及三大板的G-L指数全部为0,说明双方的人造板贸易方式全部为产业间贸易。

|

|

|

|

为反映中国人造板产业内贸易水平在全球中的位置,选择2010年世界人造板出口额排名前10位的国家进行国际比较(表 5),这十国人造板出口额均在8亿美元以上,合计达177.50亿美元,国际市场占有率总计71.29%。从表 5可以看出,除了马来西亚的人造板总体G-L指数小于中国外,其他国家的人造板总体G-L指数都比中国高,表明它们的人造板产业内贸易水平均超过中国。其中,德国、比利时和法国的人造板总体G-L指数都大于0.5,表明这三国的人造板贸易以产业内贸易为主; 美国、加拿大和奥地利的人造板总体G-L指数均在0.35 ~0.5之间,表明它们的人造板贸易方式正转变为以产业内贸易为主。表 5同时也反映出发展中国家的人造板贸易方式主要以产业间贸易为主,发达国家的人造板贸易方式主要以产业内贸易为主,但中国人造板产业内贸易水平也仍然低于同为发展中国家的马来西亚和俄罗斯。

|

|

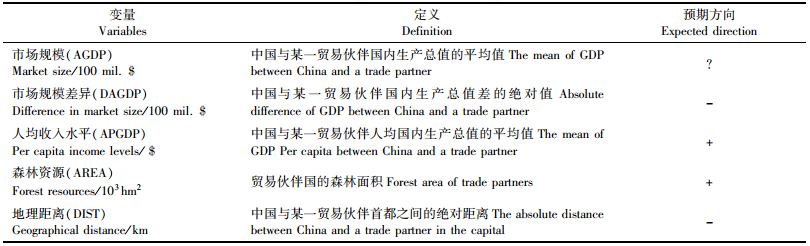

前人经验研究表明,产业内贸易的影响因素主要包括国别特征和产业特征两大类。国别特征通常包括市场规模、人均收入水平、经济发展水平、地理位置和要素禀赋等,产业特征通常包括规模经济、市场结构、产品差异和国际直接投资等。由于中国的人造板产业集中度低、企业平均规模小,因此,本文主要从国别特征角度对中国人造板产业内贸易的决定因素进行实证分析,选择的假设变量、变量的含义及预期作用方向详见表 6。

|

|

研究表明,市场规模对不同类型产品的产业内贸易的影响是不同的。对于差别化产品而言,一国市场规模越大,为生产者提供市场活动空间也越大,企业也越有可能在规模报酬递增的条件下实现差别化产品的生产,从而促进了产业内贸易的发生; 但对于标准化产品来说,由于其单位成本随着产业规模的变化而表现出递增的趋势,市场规模的增大对该类产品的重要性很小; 在其他因素的作用下,产业内贸易水平和国家规模甚至会出现反方向的变动(强永昌,2002)。人造板作为木材的主要替代品,主要作为家具制作的原材料、室内装饰装修材料和建筑模板等,产品差别化程度低。因而,市场规模对人造板产业内贸易水平的预期作用方向还不能确定。本文中,中国与贸易伙伴国或地区的平均经济规模用平均国内生产总值来衡量,记为AGDP。

3.1.2 市场规模差异Helpman(1981)研究表明,两国平均市场规模差异越小,生产差异化产品的能力越强,双方之间发生产业内贸易的可能性越大。因而,本文认为中国与贸易伙伴的市场规模差异对中国人造板产业内贸易起负向的作用。中国与贸易伙伴国或地区的市场规模差异用双方国内生产总值的绝对差值来衡量,记为DAGDP。

3.1.3 人均收入水平Balassa等(1987)研究表明,产业内贸易与人均收入水平呈正相关关系。收入水平是消费者行为决策的关键因素,两国人均收入水平越高,消费者对人造板产品的多样化消费需求越旺盛,将促进人造板产品向差别化发展,可以使一国在更多差异化产品中获得规模效益,从而促进两国产业内贸易的发展。因此,本文用中国与贸易伙伴人均GDP的平均值来衡量两国的人均收入水平,记为APGDP。

3.1.4 森林资源人造板是资源依赖型产业,森林资源是人造板产业发展的重要生产因素。绝大多数世界人造板生产强国的森林资源都十分丰富,森林资源禀赋系数都远大于1。特别在各国纷纷限制原木出口的形势下,丰富的森林资源更是一国人造板产业发展和对外贸易的基础。因此,一国森林资源越丰富,其人造板产业也往往越发达,也越可能与别国产生人造板产业内贸易。基于此,本文认为贸易伙伴国(地区)的森林资源数量对中国人造板产业内贸易起正向的影响。贸易伙伴国(地区)的森林资源数量用森林面积来衡量,记为AREA。

3.1.5 地理距离人造板产业的主要原材料和产成品体积大、质量高,其运输成本在人造板产业的运营成本中占有相当大的比重。因此,2个地理上越接近的国家,其贸易运输成本越低,更有利于人造板产业内贸易发生。此外,地理上相近的国家往往具有更高的文化和消费的相似性,这也加大了人造板产业内贸易发生的可能性。因此,本文认为地理距离对中国人造板产业内贸易起负向的影响。中国与贸易伙伴国(地区)在地理位置上的空间距离用首都(首府)城市所在地的球面距离来衡量,记为DIST。

3.2 计量模型设定本文借鉴前人的研究经验(Balassa,1986; 张彬等,2009),采用双对数多元回归模型对中国人造板产业内贸易的决定因素进行计量分析,具体模型如下:

|

(4) |

式中: G-Li代表中国与某一贸易伙伴的人造板总体产业内贸易指数,反映中国与贸易伙伴间的产业内贸易水平; βi为常数项; μi为误差项。

3.3 样本选择与数据来源本文选取2010年中国人造板进出口贸易总额排名前61位的贸易伙伴国(地区)中的60个作为样本国家(地区)范围,扣除了排名第21位的亚洲其他地区。样本范围主要包括:美国、日本、英国、加拿大、沙特阿拉伯、阿联酋、韩国、泰国、比利时、俄罗斯、意大利、德国、马来西亚、越南、以色列、印度尼西亚、埃及、印度等国家(地区)。样本国家(地区)与中国之间的人造板进出口贸易额合计占2010年中国人造板进出口贸易总额的94.21%,能够代表中国人造板对外贸易的形态。

2010年中国与各样本国(地区)之间人造板的进出口额数据来自UNcomtrade数据库。各样本国(地区)GDP和人均GDP数据来自世界银行指标数据库和国际货币基金组织的报告。各样本国(地区)的森林面积数据来自FAO的《Global ForestResources Assessment 2010》,其中,中国香港数据来自香港特区政府规划署的网站。中国与样本国(地区)的地理距离通过经纬度距离计算器1.2版本进行测算,首都(首府)城市所在地的经纬度来自美国中央情报局(CIA)出版的《The World Factbook 2008》

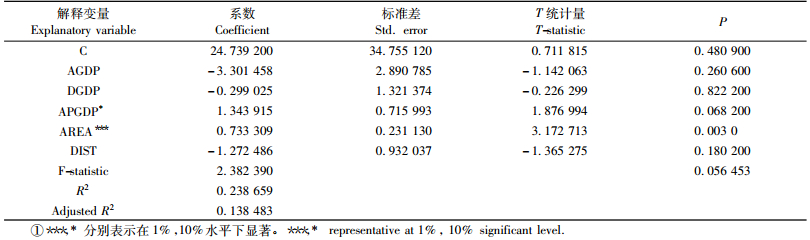

3.4 模型估计结果分析本文运用Eviews6.0统计软件,采用普通最小二乘法(OLS)对方程(4) 进行多元线性回归。为获得有效的参数估计结果,消除残差中可能存在着的异方差性,本文采用White异方差性修正法(Heteroskedasticity-Consistent Standard Errors & Covariance),以便能够正确判断变量的显著性。模型回归结果如表 7所示。

|

|

从表 7的回归结果可知,中国人造板总体产业内贸易决定因素以10%的显著性水平通过总体显著性检验(F检验),表明模型的线性关系明显。

从表 7的参数估计结果可知,人均收入水平(APGDP)对中国人造板产业内贸易起正向作用,回归系数在10%水平上显著,符合理论预期,表明中国与贸易伙伴之间的人均收入的平均水平越高,越有利于中国人造板产业内贸易的发展。森林资源(AREA)对中国人造板产业内贸易起正向作用,回归系数在1%水平上显著,符合理论预期,表明贸易伙伴的森林资源越多,两国间人造板产业内贸易就越可能发生。

市场规模(AGDP)回归系数表现为负号,表明中国与贸易伙伴的平均市场规模对中国人造板产业内贸易发展具有负作用,但效果不显著。市场规模差异水平(DAGDP)与预期符号一致但不显著,这表明中国与贸易伙伴的市场规模差异越小,双方越可能发生人造板产业内贸易,但效果不显著。地理距离(DIST)与预期符号一致但不显著,表明中国与贸易伙伴的地理距离越近,双方越可能发生人造板产业内贸易,但效果并不显著。

4 主要结论与政策建议通过对中国人造板产业内贸易的测度及国际比较,得到如下结论:虽然20世纪90年代以来,中国人造板对外贸易规模不断扩大,但贸易方式仍然以产业间贸易为主,产业内贸易还处于较低水平,远低于其他人造板强国的产业内贸易水平; 不同种类人造板的产业内贸易水平存在一定的差异,目前刨花板贸易以产业内贸易为主,胶合板和纤维板贸易均以产业间贸易为主。

通过上文的计量分析发现:影响中国人造板产业内贸易水平的主要国家特征因素是森林资源和人均收入水平。其中,贸易伙伴的森林资源数量和人均收入水平对中国人造板产业内贸易起较大的促进作用,且作用明显; 中国与贸易伙伴的平均市场规模、市场规模差异以及贸易伙伴与中国的地理距离均在一定程度上阻碍了中国人造板产业内贸易的发展,但作用不明显。

依据以上的分析结论,本文认为:一方面,由于森林资源对中国人造板产业内贸易发展具有明显的促进作用,中国应高度重视森林资源培育工作,切实加强森林绿化和森林经营,努力提升森林资源的数量和质量,为人造板产业内贸易发展提供坚实的资源基础; 另一方面,研究结论也表明人均收入水平越高,对人造板差异化产品的需求越高,也越可能促进人造板产业内贸易的发展,因此,中国应提高人均收入水平,并大力发展差异化人造板产品,来促进人造板产业内贸易的发展。

尽管本文对中国人造板产业内贸易的发展水平进行测度及国际比较,并从国家特征视角对中国人造板产业内贸易决定因素进行计量分析,有助于更好地把握中国人造板对外贸易增长的内在原因和特征。但本文对产业内贸易水平的测度仅采用G-L指数,并未结合贸易总量综合考虑,因而,当两国产业内进出口总量极低但均等时,G-L指数很高,但这并不能真正反映两国的产业内贸易水平; 此外,由于数据的限制,并未考虑影响中国人造板产业内贸易的产业特征因素。未来的研究可以从上述2方面入手,对中国人造板产业内贸易决定因素的计量分析,将能更准确地掌握中国人造板产业内贸易发展的关键因素。

| [] | 陈伟, 宋维明. 2010. 我国木质林产品产业内贸易现状分析. 林业经济(7): 64–68. |

| [] | 戴永务, 刘燕娜, 余建辉. 2011. 中美木质林产品产业内贸易的实证研究. 技术经济, 30(6): 85–91. |

| [] | 刘艺卓, 左常升, 徐宏源. 2006. 中国林产品产业内贸易分析. 中国农村经济(9): 38–44. |

| [] | 强永昌. 2002. 产业内贸易论. 上海, 复旦大学出版社: 41-42. |

| [] | 唐欣, 吴红梅. 2009. 中国木质林产品产业内贸易的实证研究. 北京林业大学学报:社会科学版, 8(4): 61–64. |

| [] | 喻志军, 姜万军. 2009. 中国产业内贸易发展与外贸竞争力提升. 管理世界(4): 173–174, 179. |

| [] | 张彬, 孙孟. 2009. 国家特征视角下中国产业内贸易决定因素实证研究. 世界经济研究(5): 12–18. |

| [] | Balassa B, Bauwens L. 1987. Intra-industry specialization in a multi-country and multi-industry framework. The Economic Journal, 97(388): 923–939. DOI:10.2307/2233080 |

| [] | Balassa B. 1986. Intra-industry specialization: a cross-country analysis. European Economic Review, 30(1): 27–42. DOI:10.1016/0014-2921(86)90030-9 |

| [] | Helpman E. 1981. International trade in the presence of product differentiation, economies of scale and monopolistic competition: a Chamberlin-Heckscher-Ohlin approach. Journal of International Economics, 11(3): 305–340. DOI:10.1016/0022-1996(81)90001-5 |