2011, Vol. 47

2011, Vol. 47文章信息

- 张寒, 聂影, 张智光

- Zhang Han, Nie Ying, Zhang Zhiguang

- 金融危机对中国林产品出口的影响机制

- Mechanisms of Financial Crisis on China's Forest Products Export

- 林业科学, 2011, 47(12): 136-142.

- Scientia Silvae Sinicae, 2011, 47(12): 136-142.

-

文章历史

- 收稿日期:2010-04-06

- 修回日期:2010-06-06

-

作者相关文章

2. 国家林业局林产品经济贸易研究中心 南京 210037;

3. 南京林业大学经济管理学院 南京 210037

2. Research Center for Forostry Products Economics and Trade of State Forestry Administration Nanjing 210037;

3. College of Economics and Management, Nanjing Forestry University Nanjing 210037

全球性要素流动和产业转移使中国逐步成为世界林产品加工制造中心。以劳动密集型产业为依托,利用人工林速生材,加工出口具有相应附加值的特色产品满足国际需求,正是现阶段中国林产品出口的主要特征(张森林,2007)。但由于金融危机冲击等原因,中国林产品出口正面临严峻考验,如何实现其又好又快增长,成为关注热点。

国外关于金融危机对林业影响的研究分为2类。一类认为金融危机对林业有重要影响。UNECE(2009)指出,金融危机使全球经济衰退和房地产市场不景气,而后者是拉动林产品需求的主要行业,这使得林产品的生产、消费、贸易等大幅减少。正因为如此,这类研究对林业能否走出危机持消极观点,认为这更多依赖于经济何时复苏。而另一类观点恰好相反。Nillson(2009)提供了大量调查数据,显示出世界林产工业在金融危机前就已经存在众多问题,例如利润率低、产能过剩等。因此,金融危机并不是林产工业出现危机的根源,只是使这些问题更加明显。金融危机并不必然是坏事,可能成为世界林业进行结构优化的契机,利于林业的长远发展。国内对该问题的关注集中在金融危机对中国林产品出口的影响程度上。聂影等(2009)利用采购经理人指数对中国造纸业进行了评价,发现金融危机对中国部分纸产品的冲击较大。

本文针对恒定市场份额(constant market share,CMS)模型的缺点,提出了修正的恒定市场份额模型,并特别关注了金融危机使中国林产品出口增长几乎停滞的内在机制。

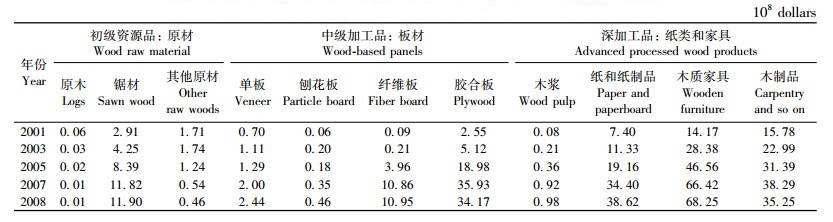

1 金融危机对中国林产品出口的影响 1.1 林产品范围的界定与数据说明目前,国内外对林产品范围的界定尚无统一标准,各种口径下林产品范围的差异较大。FAO(2006)将林产品划分为工业用圆木、木质燃料、锯材、人造板、木浆、纸及纸板、回收纸7类产品;而国家林业局(2008)发布的《中国林业发展报告2008》将林产品分为原木、锯材(包括特形材)、单板及人造板、木制品、纸类、木质家具、木片、薪材和木炭、非木质林产品9大类。综合FAO和国家林业局标准,本文将林产品界定如下:原木(4403)1)、锯材(包括特形材)(4406,4407,4409)、其他原材(4401,4402,4404,4405)、单板(4408)、刨花板(4410)、纤维板(4411)、胶合板(4412,4413)、木浆(4701~4706)、纸及纸制品(4707,48,49)、木制品(4414~4421,960910)和木质家具(HS分类法中,没有明确的编码与木质家具对应,故采用SITC分类法,编码为SITC8215)。除特别说明外,文中数据均来自联合国统计署的United Nations Commodity Trade Statistics Database(http://comtrade.un.org/db/)。在数据处理时,需要对HS48和HS49进行折算,这是因为纸及纸制品来源于纸浆,而纸浆包括木浆、草浆、苇浆、竹浆等许多种,因此,只有用木浆加工成的纸及纸制品是林产品,而HS48和HS49指的是所有纸及纸制品。按照姚昌恬(2002)的研究,纸(HS48)的出口额折算为林产品价值的系数为0.4,纸制品(HS49)的这一系数为0.3,其他林产品均不需要折算。

1) 除木质家具外,括号中的数字是该产品对应的HS分类编码。

1.2 出口规模变化情况从图 1可以看出:加入WTO以后,中国林产品出口呈现持久的大幅上升态势,其出口额从2001年的45.51亿美元增长到2007年的201.53亿美元,年均增幅约30%。因而,中国林产品的国际市场占有率不断提高,目前上升至近8%。不过,到2008年,中国林产品出口增长仅为0.98%,这种增长几乎停滞的现象说明金融危机对中国林产品出口产生了较大冲击。

|

图 1 2001—2008年中国林产品出口金额和增长率 Figure 1 Value and growth rate of China's forest products export (2001—2008) |

从表 1可以看出:劳动密集型的胶合板、木质家具和木制品在中国林产品出口中占有较大份额,其原因主要是中国具有充裕的劳动力资源,因而在劳动密集型产品上具有很强的比较优势(Gan,2004); 而资源密集型的原木等在中国林产品出口中所占份额很少,其主要原因是中国在资源密集型的原木等产品上不具有比较优势。FAO(2006)发布的最新一期GFRA报告显示:2005年,中国的森林覆盖率、人均森林面积、人均蓄积量和林分平均每公顷蓄积量仅为世界平均水平的69.97%,23.84%,14.58%和60.91%。从动态变化来看,2008年主要林产品的出口增长率大幅下降。2001—2007年,中国木质家具、纸及纸制品的出口年均增长率分别为29.74%,26.91%;但2007—2008年,这一比例仅为2.77%和12.29%;而胶合板和木制品的出口同比下降了4.90%和7.94%。这是因为在金融危机影响下,世界对各种林产品的需求结构发生了变化,间接影响了中国林产品的出口结构。

|

|

2001—2008年中国林产品出口的主要市场分布情况如表 2所示。从整体上看,中国林产品的出口市场主要集中在北美、欧盟和东亚地区。中国对这些地区的林产品出口额占林产品出口总额的70%~80%,但这一比例在逐年下降。其中,北美所占市场份额稳定在30%~35%左右,欧盟的份额从2001年的12.70%上涨到2008年的19.72%,而东亚的份额大幅下降;同时,中国对澳大利亚、中东和俄罗斯等新兴市场的林产品出口增长较快。因此,中国林产品出口的市场集中度虽然很高,但有分散趋势。从动态上看,金融危机使中国林产品出口到主要市场的增长率大幅下降,其中对美国、中国香港和韩国的出口负增长,分别为-6.67%,-21.18%和-8.63%。UNECE(2009)认为,金融危机使各国对林产品的进口需求下降,这是中国林产品出口的市场分布变动的主要原因。

|

|

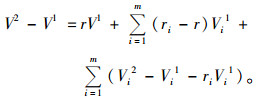

上述的贸易数据显示:金融危机对中国林产品出口的规模、产品结构和市场分布都产生了较大影响;然而,对于金融危机使中国林产品出口增长几乎停滞的内在原因以及产品结构和市场分布的变动对出口规模变动的影响,无法从贸易数据中获得。因此,引入恒定市场份额模型,以进一步分析金融危机如何作用于中国林产品的出口增长。该模型在1951年由Tyszynsk提出,经Leamer和Stern,Jepma以及Milana等进行多次的修改完善,成为研究贸易增长源泉和产品国际竞争力的重要模型之一(帅传敏等,2003),它的基本公式为(李常君,2006):

|

(1) |

式中:V表示A国出口额,Vi表示A国出口i产品的金额,Vij表示A国出口i产品到j国的金额,r表示全球进口增长率,ri表示i产品的全球进口增长率,rij表示j国进口i产品的增长率,1和2分别表示第1期和第2期。该模型将一国的出口增长分解为4部分:一是市场规模效应,表示世界总需求变动对A国出口的影响;二是产品结构效应,表示世界产品需求结构的相对变动对A国出口的影响;三是市场分布效应,表示各个进口市场需求的相对变动对A国出口的影响;最后一部分是未被解释的残差,一般把其归结为竞争力因素,表示竞争力变化对A国出口的影响。上述4个效应分别对应公式右端的4个子式。可见,恒定市场份额模型的基本思想是:一国出口的变动是由国外需求变动引起的。因为有不同的需求变动,例如世界总需求、产品需求和各个市场需求,所以形成了出口增长的不同源泉。作为静态贸易分析的补充,这一模型从动态变化的视角,为研究出口增长和贸易结构提供了新思路。

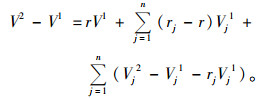

国内外现有的基于CMS的研究都是根据式(1)展开的,但是式(1)是否存在问题呢?在式(1)中,多项式

|

(2) |

其基本思路是:首先,计算j国对i产品需求的相对变动对A国出口的影响。当j国对i产品的进口增长率rij快于世界对i产品的进口增长率ri,即rij-ri>0时,这种相对变动会促进A国对j国i产品的出口;然后,将j国进口m种产品的这种效应进行加总。

从上述分析可以看出:产品结构对市场分布效应的计算有影响。这产生了2个问题:一是,既然

为构建新模型,借鉴产品结构效应多项式的特点,引入新的多项式

为了将多项式

将A国的所有出口市场看成一个整体,则式(1)可以简化为式(3):

|

(3) |

将所有产品看成一种产品,则式(1)可以简化为式(4):

|

(4) |

式(3)和式(4)等号左边的经济含义完全相同,两式相加得:

|

整理得:

|

(5) |

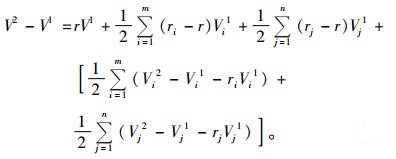

式(5)中出现1/2的解释如下。将世界市场看成一个整体的假设,使得式(3)中不显含市场分布效应多项式;但实际上A国的出口市场有多个,市场分布效应依然存在。所以,与式(1)显含市场分布效应相比,式(3)中的市场分布效应以一种隐性的方式被包含在了其他效应中。同样,式(4)中没有产品结构效应多项式,是因为将所有产品看成一种产品,但实际上A国的出口产品是多样化的,所以产品结构效应也以一种隐性的方式存在。当加总式(3)和式(4)时,产品结构效应和市场分布效应分别被重复计算了1次,所以应该除以1/2,从而得到单次的产品结构效应和市场分布效应。

与式(1)相比,式(5)的最后一项在形式上有很大差别。Heckscher-Ohlin贸易模型认为,产品的要素密集度和一国的资源禀赋是决定比较优势和竞争力的关键(Uusivuori et al., 2002)。因此,一国的不同产品在不同国家的竞争力应该存在差异,对竞争力的考察应该将产品竞争力和市场竞争力区别开来。基于此,本文对式(5)的最后一项做如下推导。

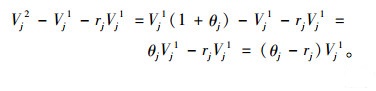

令τi表示A国出口i产品的增长率,则有:

|

(6) |

若式(6)大于0,则有τi>ri。从理论上来说,世界进口总量和世界出口总量是相等的,因此,ri既可以表示世界进口i产品的增长率,也可以表示世界出口i产品的增长率。因而,τi>ri的经济含义是A国出口i产品的增长率快于世界出口i产品的增长率。这说明,与世界平均水平相比,A国的i产品更加具有竞争力。反之,当式(6)小于0时,τi < ri。这说明,与世界平均水平相比,A国出口i产品的增长率较慢,A国i产品的竞争力较弱或不具有竞争力。因此,可以用Vi2-Vi1-riVi1反映A国i产品的竞争力状况,其数值越大,竞争力越强。

令θj表示A国出口到j国的出口量增长率,则有:

|

(7) |

若式(7)大于0,则有θj>rj。θj既可以表示A国出口到j国的增长率,也可以表示j国从A国进口的增长率。因此,θj>rj的经济含义是j国从A国进口的增长率要快于j国从世界进口的增长率。这说明,与世界相比,A国产品更具竞争力。反之,当式(7)小于0时,θj < rj。这说明,在j国市场上,A国产品的竞争力较弱或不具有竞争力。因此,可以用Vj2-Vj1-rjVj1表示A国产品在j国市场的竞争力,其数值越大,竞争力越强。

基于上述分析,式(5)即为修正的恒定市场份额模型,它保留了原模型的基本形式,也将出口增长归因于4个效应:等号右端第1项为市场规模效应,第2项为产品结构效应,第3项为市场分布效应,最后1项为竞争力效应。

从模型构造上来说,原模型与修正模型都是恒等式,主要区别在于对市场分布效应的衡量不同。原模型衡量的市场分布效应受到产品结构的影响,而修正模型克服了这一缺点,并且与产品结构效应的衡量指标保持了逻辑的一致性。因此,修正模型更加合理。

同时,2个模型的竞争力效应差别明显。当分析多个产品、多个市场时,原模型只能给出竞争力的一个总体评价,因为竞争力效应表现为一个数值,无法在分类层次上对某产品或某市场竞争力进行细致分析,从而使现实指导意义下降;而修正模型对竞争力效应进行了拆分,从而解决了原模型的不足。从实践意义上看,在得出某国的产品竞争力和市场竞争力后,可以针对不同产品和不同市场采取不同对策,促进出口又好又快增长。

此外,修正模型的一个显著特点是计算简单、可操作性强1)。一个有趣的现象是,已有的利用CMS模型分析问题的论文,大多将某国出口市场看成一个整体,或者将出口产品看成一个整体,虽然这些论文分析的是多个市场或者多个产品问题。这样的处理虽简化了计算,却同时带来了模型结果失真的问题,其中的原因之一是模型计算的繁杂性,尤其是rij,Vij等交叉变量的出现。与之相比,修正模型在分析多产品、多市场问题时的计算量大为减少,避免了单一产品、单一市场的人为设定,进而提高了模型的现实解释力。

1) 式(5)将式(1)中的交叉项全部去掉,例如rij,Vij。每去掉一个交叉项,对数据需求量净减少m×(n-1)或(m-1)×n个。而且∑∑降为∑。每降一个∑∑,加法计算量净减少m×(n-1)或(m-1)×n次。考虑m种产品、n个市场和t期数据时,其数据量和计算量大大减少了。

3 金融危机对中国林产品出口的影响机制此部分将利用修正的恒定市场份额模型,剖析中国林产品出口增长几乎停滞的影响因素,进而分析金融危机影响中国林产品出口的内在机制。本文选择2007年为第1期,2008年为第2期,以短期数据波动来突出金融危机对中国林产品出口增长的影响机制。选取的样本市场包括美国、日本、中国香港、韩国、加拿大、澳大利亚、英国、德国、比利时、意大利、荷兰、西班牙和法国。近年来,这13个样本地区的林产品进口额占世界林产品进口总额的60%~70%,中国林产品出口总额的70%~90%来源于这13个地区。表 3列出了计算所用的基础数据2)。

2) 表 3中的Rj表示j国从世界进口的林产品总额,用于计算rj, Vj表示中国向j国出口的林产品总额。Ri表示第i种林产品的世界进口总额,用于计算ri;Vi表示中国出口的第i种林产品金额。

|

|

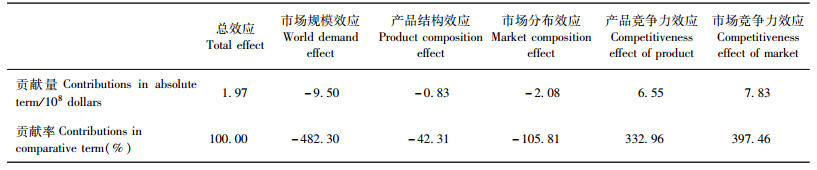

将表 3中的数据代入式(5),得到修正CMS模型的运算结果(表 4)。从结果看,第6期与第5期相比,中国林产品出口额增加了1.97亿美元,这一增长完全是竞争力因素所产生的效应(4类效应中,只有竞争力效应为正)。从市场规模效应看,受金融危机影响,2008年全球林产品进口需求较2007年下降了4.71%,成为中国林产品出口增长几乎停滞的最重要因素(其效应值是4类效应值中最大的)。从产品结构效应看,在金融危机的影响下,世界对林产品的需求结构也发生了变化,木质家具和木制品的进口额下降,人造板的进口下降幅度比全部林产品的进口下降幅度还要大,而这些产品在2008年中国林产品出口总额中所占比例达74.46%,因此,其产品结构效应为负。特别注意的是,原木、锯材和所有中级加工林产品进口的相对变动3)都为负,而所有深加工品的相对变动都为正。从市场分布效应看,2008年,作为金融危机的发源地,美国的林产品进口额大幅减少了13.04%,其占中国林产品出口市场约30%的市场份额使得总市场分布效应仍为负。特别注意的是,澳大利亚和大部分欧盟国家的市场分布效应都为正。从市场竞争力效应看,中国林产品在主要出口市场上具有较强的竞争力,但在个别地区,例如中国香港、加拿大等,表现出竞争劣势。从产品竞争力效应看,木质家具、胶合板和纸及纸制品显示出较强的竞争力,其Vi2-Vi1-riVi1值分别为4.26,3.03和3.29,其他林产品的竞争力效应不明显。

3) 相对变动是指ri-r或rj-r。

|

|

因此,金融危机使中国林产品出口增长几乎停滞的内在机制主要包括3个方面。

首先,金融危机冲击下的世界林产品需求下降。在金融危机影响下,美国、欧盟和世界的经济增长明显放缓,甚至在衰退。UNECE(2009)的报告称:2007年上述3个地区的GDP增长率分别为3.1%,2.0%和5.2%,2008年该增长率分别降为1.1%,1.1%和3.2%,预计2009年为-4.0%,-2.8%和-1.3%。Zhang等(2009)的研究显示:进口国GDP每下降1%,中国林产品出口将下降0.24%。一方面,经济不景气直接导致林产品需求下降,例如,2008年UNECE(北美、欧洲和独联体地区)的林产品消费总量下降了8.5%;另一方面,经济不景气也间接带来了房地产市场的萧条。例如,美国的新房建设量从2005年的220万套锐减为2009年的50万套,而房地产行业被视为拉动林产品需求的主要行业,这进一步减少了市场对中国林产品的需求。

其次,金融危机引起世界林产品进口市场分布的变动。2008年北美地区林产品消费下降了12.7%,欧洲下降了5.9%,而上述地区正是中国林产品的主要出口市场,尤其是美国的林产品进口额大幅减少了13.04%。UNECE(2009)直接指出:鉴于美国是中国林产品最主要的出口国,其2008年遭受金融危机的冲击是中国林产品出口下降的主要因素。地区间需求的相互变动改变了原来的市场分布结构,而中国林产品出口的市场分布并未相应调整。

第三,金融危机冲击下的世界林产品需求结构变动。在金融危机影响下,UNECE地区的锯材、人造板、纸类产品的消费总量分别下降了13.1%,9.5%和5.3%,这显示出全球林产品的需求结构在发生变化,而中国林产品的出口结构并没有及时调整。

综上所述,金融危机影响中国林产品出口的传导机制可以用图 2表示。

|

图 2 金融危机对中国林产品出口影响的传导机制 Figure 2 Conductive mechanism of financial crisis on China's forest products export |

金融危机对中国林产品出口产生了较大影响,表现为其出口增长几乎处于停滞状态。导致这种结果的内在机制主要是金融危机使世界林产品需求萎缩。除世界林产品需求萎缩外,世界林产品需求结构和主要进口市场分布的变化也是金融危机作用于中国林产品出口的作用渠道。

鉴于世界市场复苏尚需时日,根据模型的计算结果可以预计,短期内中国林产品出口不会有较快增长。这对依赖出口的国内林产工业来说意味着,利用外方市场消化国内的过剩产能收效不大,出口转内销是更加现实的选择。由于原木、锯材和所有中级加工林产品进口的相对变动都为负,所有深加工品的相对变动都为正,因此,集中于较低层次木材加工品的出口会阻碍出口的增长,而附加值较高的精深加工品有较大的出口潜力,是国内林业产业结构和出口结构的调整方向。同时,中国林产品出口主要集中于进口需求相对变动为负的地区,这种分布阻碍着出口的增长;而澳大利亚和大部分欧盟国家的市场分布效应都为正,因此,这些市场应成为重点开拓对象。

国家林业局. 2008. 中国林业发展报告2008[M]. 北京: 中国林业出版社.

|

李常君. 2006. 中国蔬菜出口日本的增长效应分析[J]. 世界经济研究, (2): 59-64. |

聂影, 柳露, 季春艺. 2009. 金融危机前后中国纸产品出口变动研究[J]. 林业经济, (8): 10-14. |

帅传敏, 程国强. 2003. 中国农产品国际竞争力的估计[J]. 管理世界, (1): 97-103. |

姚昌恬. 2002. WTO与世界林业[M]. 北京: 中国林业出版社.

|

张森林. 2007. 利用两个资源两个市场是中国林产工业的现实选择[J]. 中国人造板, (4): 1-4. |

F AO. 2006. Global forest resources assessment 2005[J]. FAO Forestry Paper No.147: 191-195. |

Gan J. 2004. Effects of China's WTO accession on global forest product trade[J]. Forest Policy and Economics, 6(6): 509-519. DOI:10.1016/S1389-9341(02)00118-1 |

Nilsson S. 2009. Economic crisis and the global forest sector[J]. IIASA Interim Report, No.IR09012: 25-28. |

UNECE. 2009. Forest products annual market review: 2008—2009. ECE/TIM/SP/24: 1-19. https://www.unece.org/fileadmin/DAM/timber/publications/FPAMR-2014-final_01.pdf

|

Uusivuori J, Tervo M. 2002. Comparative advantage and forest endowment in forest products trade: evidence from panel data of OECD-countries[J]. Journal of Forest Economics, 8(1): 53-75. DOI:10.1078/1104-6899-00004 |

Zhang D W, Li Y S. 2009. Forest endowment, logging restrictions and China's wood products trade[J]. China Economic Review, 20(1): 46-53. DOI:10.1016/j.chieco.2008.10.013 |