2011, Vol. 47

2011, Vol. 47文章信息

- 廖文梅, 彭泰中, 曹建华

- Liao Wenmei, Peng Taizhong, Cao Jianhua

- 农户参与森林保险意愿的实证分析———以江西为例

- An Empirical Analysis on the Households'Willingness to Participate in Forest Insurance———A Case Study in Jiangxi Province

- 林业科学, 2011, 47(5): 117-123.

- Scientia Silvae Sinicae, 2011, 47(5): 117-123.

-

文章历史

- 收稿日期:2009-11-11

- 修回日期:2010-02-08

-

作者相关文章

2. 上海财经大学财经研究所 上海 200433

2. Research Institute of Finance and Economics, Shanghai University of Finance and Economics Shanghai 200433

随着林业配套改革进程的深入,林业资源要素在市场配置下日显活跃。由于林业生产周期长,易遭受各种自然灾害的侵袭和人为灾害的破坏,如火、风、雪、水、病虫害等自然灾害以及乱砍滥伐、毁林开荒等人为灾害,都会给森林资源再生产带来重大损失。我国发生森林火灾每年平均约1.35万起,造成直接经济损失超过10亿元(高岚,2003)。自2004年江西省林业产权改革以来,农户对森林经营的积极性较以往提高了,森林火灾的发生有明显降低,人为灾害相对减少(孔凡斌等,2009)。但自然灾害发生概率随生态环境的恶化呈上升趋势,如2008年中国南方林区遭受严重的霜冻、暴雪自然灾害,给江西省林业带来直接经济损失高达112.6亿元。因此,当前迫切需求通过一条有效的途径来分散农户经营森林的自然风险,而森林保险被认为是分散农户风险的一条最有效的途径。

我国的森林保险研究始于20世纪80年代初,《对我国森林保险问题研究》阐述了在我国开展森林保险的目的、意义、方法及有关政策问题。此后的研究主要经历以下几个阶段:一是森林保险的初步理论探讨和试点实践阶段。研究主要集中在森林保险意义、指导思想和应遵循的原则,对森林保险中森林估价、保险费率确定和组织形式等问题(孔繁文等,1985; 李祖贻,1989),针对不同省份的森林保险试点工作进行了实践调查和理论分析(文生,1985; 曾继明等,1986)。二是森林保险发展过程中的功能挖掘及产生的问题剖析。在经历试点实践后,大多数学者和实践工作者都认识到我国森林保险发展存在许多问题且发展业务呈现逐年萎缩态势,如保险体系不适应、国家支持力度不够、现行森林保险法的缺位、投保率低、认识不到位、管理落后(孔繁文,1996)和林业保险的标的、范围、责任、保额、理赔等还存在不确定性(田芸,1996)。针对在保险中保险费率的合理确定还存在较大的问题,完全依靠市场来完成费率的定价是不可能的(潘家坪,1999)。由于森林保险范围窄、风险集中、赔付率高、存在商业保险公司的盈利性与政策性的矛盾,造成森林保险展业难、收费难、理赔难(潘家坪等,2000)。三是从市场角度来探讨森林保险市场机制的构建和体系的完善。我国的森林保险市场有风险发生和风险防范2种不确定因素,应建立森林保险市场对投标人的信号甄别和激励模型,来减少道德风险和抑制逆向选择,导出一种符合森林保险市场发展需要的费率和共保率厘定体系(黄祖梅等,2006)。因此,拓展森林保险业务的同时需要从森林保险标的、责任、保险金额、期限、险种、理赔方面入手,完善森林保险保障体系(刘畅等,2005)。四是深度剖析森林保险的制约因素及寻求解决办法。针对当前森林保险发展缓慢的主要原因,提出运用ART技术设计价格低廉、风险稳定的森林保险产品,通过保险风险证券化对一些传统保险合约不予保险的风险提供保障(潘家坪等,2008)。从森林保险中的主体行为博弈来分析,建立以政府为主导的政策性森林保险更适合当前林业发展的需要(石焱等,2008)。通过对福建、江西、浙江、广西研究森林保险的进展进行跟踪研究并提出政策性森林保险的需要(李艳明等,2009),在推行政策性森林保险证券化问题上,因需要涉及经济、金融环境、市场化进程、税收政策、中介市场等相关环境的进一步完善的问题,巨灾债券的定价涉及利率、特定巨灾事件发生的频率与幅度、相关成本费用等细节,比较困难,尚待研究(石焱,2009)。

2007年10月江西省选择26个县开展政策性林木火灾保险试点工作,并在《江西省政策性林木火灾保险试点方案》明确规定了森林保险的保险内容、赔偿标准、承保方式和理赔服务。为进一步提高林农和企业抵御风险能力,2009年8月江西省正式开展政策性林业保险试点工作。调查发现:公益林的投保率很高,而商品林的保险业务却仍保持较低增长率,原因除了各大银行和保险公司对商品林保险业务保持较慎重的态度外,林业经营者特别是农户的投保意愿也是很重要的原因。鉴于此,本文在入户调查资料的基础上,运用计量模型分析影响农户参与森林保险意愿的因素。

1 理论框架及研究假说本研究尝试借鉴谷洪波等(2009)关于农户参与巨灾保险行为的博弈模型,对农户参与森林保险意愿的因素进行理论分析。

假定立木价格P不变,G为林木的年生长量,即树木生长模型G = AeDt (陈东来等,1997),t>0,A为常数,t为采伐期,D为内禀增长率。在假定其他环境条件不变的情况下,内禀增长率D受生产要素投入劳动、资金和土地的影响,用柯布-道格拉斯生产函数F(L,K,S,t) = CLα(t)Kβ(t)SZ(t)表示,L,K,S分别为在t时期投入的劳动量、资本和林地资源情况。0<α(t)<1,0 ≤ β(t) ≤ 1,0 ≤ z(t) ≤ 1,C为常数,所以树木的内禀增长率指在其他因素相等的情况下,单位时间内的资本、劳动和土地投入所得到产量增长率,即D = Ft(L,K,S,t) =

|

假设农户的行为决策是在理性人的假设下,农户参与森林保险的意愿为:

|

(1) |

化简为:

|

(2) |

如果农户要购买保险,农户参与森林保险的意愿R必须满足R ≥ 0;当R = 0时,农户参与或不参与森林保险带来的期望利润是相等的。在此只考虑R>0的情况,即abq>i。

当abq>i时,R越大,农户参与森林保险的意愿越强。因此,影响农户参与森林保险意愿的因素有i,a,b,q,p,G。由于这些影响因素在调查农户意愿时很难直接测量,因此本研究采用虚拟变量相对指标来替代,保费率i用农户对保费的态度和国家补贴保费后参保态度来替代; 灾害发生概率a用是否经历森林灾害来测量; b用林业灾害带来损失来测量; q用林业保险索赔额度来测量; G还受家庭劳动力、林地面积投入的资金以及采伐期等因素的影响,由于采伐期t是一个外生变量,不受农户意愿影响。本研究同时还考虑农户的人口学社会特征:年龄、受教育的程度,灾害与保险等方面的因素(森林乱砍滥伐情况、农户造林积极性态度、农户对林业保险的了解及对林业保险的需求)。

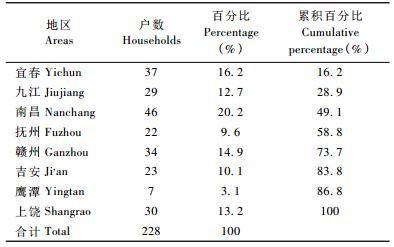

2 数据来源及描述性统计分析本研究使用的数据来源于对江西省8个地区进行抽样调查,详细如表 1所示。数据涉及到平原区、丘陵区和山区。抽样的平原区县有安义、南昌; 丘陵区县有武宁、修水、靖安、泰和等; 山区县有井岗山、铜鼓、遂川、上犹等。调查时间为2009年,调查采用整群抽样方式进行,发放样本300个,收回有效样本228个。

|

|

从年龄来看,户主年龄主要集中在26~45岁、46~60岁这2个阶段,占总体样本的百分比分别为45.2%和42.1%。在受教育程度方面,户主的受教育程度普遍不高,小学以下文化程度占40.4%,其次是小学文化和初中文化程度,详细见表 2。

|

|

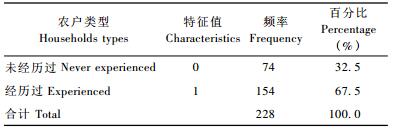

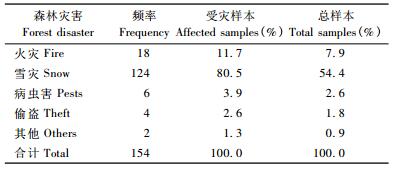

从表 3可以看出:在228个有效样本中,近5年经历过森林灾害的农户有154户,占总样本的67.5%;未经历过森林灾害的农户有74户,占总样本的32.5%,说明森林灾害的影响面是很大的。另外,农户普遍都认为受2008年雪灾影响很严重,如表 4所示,占受灾样本的80.5%基本是指2008年的雪灾,占总受灾样本的54.4%。由于林地面积和受灾程度的差异,导致的经济损失也不一样,如表 5所示,因灾害导致的最大经济损失是40万元。

|

|

|

|

|

|

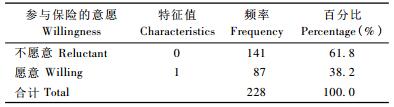

表 6显示农户参与森林保险的意愿,在228个有效样本中,愿意参与森林保险的农户有87户,占总样本的38.2%,而明确表示不愿意参与森林保险的农户的141户,占总样本的61.8%,这表明农户参与森林保险的意愿是比较低的。

|

|

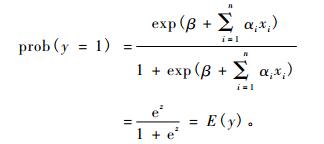

本文中要分析的变量是农户参与森林保险的意愿,这是一个定性的二分变量,即有或没有,也是一个决策行为,所以本研究选用建立Logistic模型进行回归分析。Logistic模型适用于因变量为二分变量的分析,是分析个体决策行为的理想模型。Logistic回归模型形式如下:

|

因变量y为农户参与森林保险的意愿,若农户有参与森林保险的意愿,因变量为1;若没有参与森林保险的意愿,因变量为0。一般认为:影响农户参与森林保险的主要因素有户主的特征、家庭的基本情况、森林灾害以及森林保险相关因素。

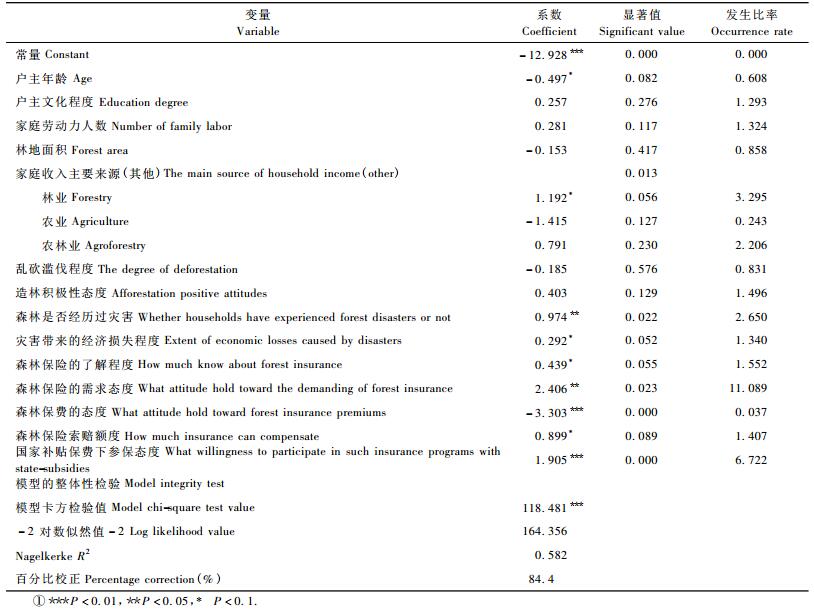

3.2 模型参数估计结果运用SPSS16.0统计软件对农户数据进行Logistic回归处理,将各个考虑的变量都放入模型中作为自变量进行回归,得到非标准化系数,结果如表 7所示。

根据表 7,从模型拟合度方面来看,模型卡方检验统计是显著的,-2对数似然值和Nagelkerke R2值也处于合理范围。因此,方程总体上的检验是显著的。

|

|

从表 7可知:户主的文化水平、家庭劳动力、林地面积、当地乱砍滥伐的程度、造林积极性对农户参与林地保险意愿没有显著影响。对农户参与保险意愿有显著影响的主要有以下变量:在10%显著性水平上显著的变量有户主年龄、农户家庭主要收入、农户对森林保险的了解程度、灾害带来的经济损失程度和森林保险索赔额度; 在5%显著性水平上显著的变量有农户的森林是否经历过灾害、农户对林业保险的需求态度; 在1%显著性水平上显著的变量有农户对林业保费的态度、国家补贴保费下的参保态度。

3.3.1 户主特征和家庭因素对农户参与森林保险意愿的影响户主的年龄影响方向是相反的,说明年龄越大,参与森林保险的意愿越弱。对农户来讲,森林保险属于新生事物,户主年龄越大,接受新事物越难。家庭主要收入来源依赖于林业的农户参与森林保险意愿是显著的,从发生比来看,依赖于林业收入的农户参与森林保险的发生比是非农林业3.295倍。

3.3.2 森林灾害有关因素对农户参与森林保险意愿的影响它对农户参与森林保险意愿的影响方向是正向的,说明经历过森林灾害的农户比没有经历过森林灾害的农户更愿意参与森林保险。表 7中所示,经历过森林灾害的农户参与森林保险的发生比要比没有经历森林灾害的农户高出1.65倍。农户经历过森林灾害,说明发生概率大,b值就大,在R>0满足的前提下,控制该公式中其他变量不变,R的值则大,农户的参与意愿越强。另外,灾害带来的经济损失程度越高,农户参与森林保险的意愿越强,反之,参与意愿越弱。

3.3.3 森林保险因素对农户参与森林保险意愿的影响农户对森林保险的了解程度正向影响参与森林保险的意愿,农户对森林保险越了解,参与愿意森林保险越强,反过来不了解森林保险的农户更不愿意参与森林保险。从农户了解森林保险的均值为2.30来看,低于中间值3,意味着农户普遍对森林保险还不够了解。农户对森林保险需求态度影响符号也是正向的,认为有需求森林保险的农户比无需求森林保险农户更愿意参与森林保险,有需求的农户参与森林保险是无需求的农户11.089倍。森林保险索赔额度高,q值越大,农户参与森林保险意愿强。从表 7中的标准化系数和显著性水平来看,农户对森林保费的态度和国家补贴保费下参与森林保险的态度对因变量的贡献是最显著,影响公式(2)中的i,森林保费的态度影响是反向的,认为森林保费贵的农户更不愿意参与森林保险; 国家补贴保费下参与森林保险的态度均值是3.71,相对没有保费补贴时参与愿意明显提高了,而且对农户参与森林保险意愿的影响是正向,当国家补贴保费后,i值下降,农户的参与意愿值上升。

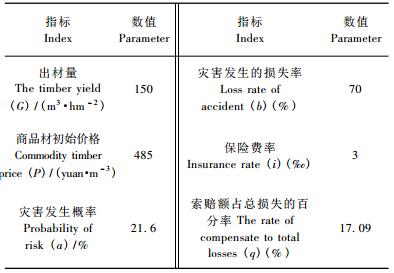

3.4 模型的经验测定根据已有的研究成果,在假定采伐期为20年和农户对森林保险信息对称的情况下,农户购买森林保险决策模型公式(2)有关基础数据见表 8(曹建华等,2006; 潘家坪,1999; 吴焰,2009)。

|

|

根据表 8中的相关数据计算农户购买森林保险决策模型公式(2),可以得到经营商品林的农户参与森林保险的意愿R =-302.634,R<0。从计算结果可以看出:在上述既定数据条件下,农户参与森林保险的意愿是比较低的,对理性人来讲,显然是不会参与森林保险的。商品材的价格、灾害发生概率和损失率不是人为能控制的,因此,在abq>i的条件下,出材量和价格因素同农户参与森林保险意愿成正比关系。通过改变现有的保险费率和索赔额占总损失的百分率才是提高农户参与森林保险的最根本且最有效的途径。

现将表 8中影响农户参与森林保险意愿的影响因素的分析见表 9。

|

|

从表 9可以看出:灾害发生概率、灾害发生的损失率和索赔额占有总损失的百分率因素对农户参与森林保险产生的影响,当具体影响因素从小到大在发生变化时,参与意愿也从负数上升为正数,说明农户从不愿意转向愿意参与的过程。保险费率从大到小发生变化时,意愿则从正数下降为负数,表达农户从愿意参与转向不愿意参与的过程。

4 结论和启示根据上述对农户参与林业保险意愿的显著性结果看,为了充分调动农户参与林业保险的积极性、分散农户的林业风险、提高农户承担风险的能力,应从以下几个方面入手。

4.1 大力发展林业经济,提高农户的收入水平从农户的主要收入来源这一变量来看,家庭收入主要依赖于林业收入的家户参与林业保险的意愿强。如果大力发展农林业经济收入,使从事林业的农户提高收入,提高林业保险的保险支付能力,则参与林业保险积极性也会提高。

4.2 积极开发林业险种,满足农户对森林保险的各种需求针对当前不活跃的森林保险市场、农户森林保险意愿不高的情况下,其中可能存在农户没有找到适合自己的险种,因为森林所面对灾害种类较多,但相对的险种非常单一,满足不了农户的需求。因此,应积极开发多种形式的保险,促使森林保险市场的更加活跃和完善。

4.3 加大国家对森林保险的扶持力度,提高商品林保费补贴和赔偿额度从模型结果表 7可知:农户对森林保险的保费态度和国家补贴保费下的参保意愿这2个变量是最显著的,即农户对参与保险所承担的保费影响是敏感的。从表 8中的既定数据条件下,只有当农户缴纳的保费i ≤ 0.025时,农户才愿意参与森林保险; 同样对索赔额度q ≥ 20%时,农户参与森林保险的意愿为正,如不考虑价格指数的影响,即按表 8的数据计算得到索赔额为14 550元,大约64.67元· hm-2。因此,提高商品林的保费补贴额度,降低农户缴纳的保险费率,或者提高森林保险的索赔额度,这样才是提高农户参与森林保险意愿最有效的途径。

4.4 加强森林保险知识的宣传,增加森林保险的透明度从调查中可知,农户对森林保险的了解均值为2.3,表明对森林保险还处于不够了解的程度,同时模型结果表 7中,农户对森林保险了解程度的影响也是非常显著的。因此,可以理解为农户对森林保险的不够了解是造成农户林业保险不积极的重要原因。政府除了提供政策保险外,还得同时对农户进行宣传森林保险知识,减少保险信息的不对称性。

4.5 积极引导林业大户或造林企业参与保险,以示带动效应林业改革以来,丰富的林业资源造就了一批林业大户或造林企业,也有许多地区采用“公司+基地+农户”等形式与山区农民合作造林,为带动林农增收和促进林区经济起到重要作用。在鼓励农户参与森林保险时,首先引导林业大户或造林企业参与保险,凸显林业大户的引领作用,加快农户参与保险的进程。

要提高农户参与森林保险的积极性,是必将涉及农户、政府、银行、保险公司、评估机构等在森林保险的各个环节不断完善和协调发展的问题。政策性森林保险试点的启动,提高森林保险的投保率,提高林农和企业抵御风险能力,但在实施中同样存在一系列问题,如林价评估价过低、索赔额度过低、商品林的投保率低等。因此,森林保险的发展成熟还将要一个比较长的过程,存在的问题有待引起社会更多人的关注。

曹建华, 沈彩周. 2006. 基于林业政策的商品林经营投资收益与投资风险研究[J]. 林业科学, 42(12): 120-125. DOI:10.3321/j.issn:1001-7488.2006.12.021 |

陈东来, 张春生, 刘忠柱. 1997. 树木生长模型及拟合精度分析[J]. 河北林果研究, 12(2): 131-137. |

谷洪波, 尹宏文. 2009. 农业巨灾保险供求双方行为博弈及对策[J]. 华南农业大学学报:社会科学版, 8(1): 52-57. |

黄祖梅, 李萍, 孙慧. 2006. 森林保险市场的信号甄别和激励机制[J]. 湖北工业大学学报, 21(6): 89-91. |

孔凡斌, 杜丽. 2009. 新时期集体林权制度改革政策进程与综合绩效评价---基于福建、江西、浙江和辽宁四省的改革实践[J]. 农业技术经济, (6): 96-105. |

孔繁文, 刘东生. 1985. 关于森林保险的若干问题[J]. 绿色中国, (4): 28-32. |

孔繁文. 1996. 我国森林保险发展的回顾及建议[J]. 中国林业, (10): 34. |

李艳明, 陈晓峰. 2009. 林权制度改革背景下的广西政策性森林保险发展研究[J]. 区域金融研究, (9): 40-44. |

李祖贻. 1989. 关于森林保险事业有新的进展[J]. 广西林业, (4): 20-23. |

刘畅, 曹玉昆. 2005. 关于进一步拓展森林保险业务的研究[J]. 林业经济问题, 25(4): 237-241,246. |

潘家坪, 常继锋. 2008. 运用ART技术发展森林保险的探讨[J]. 林业经济, (1): 58-61. |

潘家坪. 1999. 森林保险中合理确定保险费率的探讨[J]. 林业资源管理, (5): 5-9. |

潘家坪, 常继锋. 2000. 我国森林保险面临的机遇与挑战[J]. 林业建设, (5): 2-6. |

石焱, 夏自谦, 田芸. 2008. 我国森林保险发展缓慢的深层次原因及对策分析[J]. 林业经济, (12): 69-73. |

石焱. 2009. 我国南方集体林区森林保险事业发展对策研究. 北京林业大学博士学位论文. http://industry.wanfangdata.com.cn/dl/Detail/Thesis?id=Thesis_J0072637

|

田芸. 1996. 林业保险浅析[J]. 林业经济问题, (2): 51-55. |

文生. 1985. 全国森林保险工作研究座谈会综述[J]. 绿色中国, (4): 22-24. |

吴焰. 2009. 福建农村保险专题调研报告. 中国保险报. http://www.wenkuxiazai.com/doc/42279b74cc7931b765ce15c6.html

|

曾继明, 周道三. 1986. 福建省邵武市森林保险试点情况调查[J]. 林业经济问题, (2): 44-47. |