2011, Vol. 47

2011, Vol. 47文章信息

- 吕柳, 卢晓宁, 温作民

- Lü Liu, Lu Xiaoning, Wen Zuomin

- 胶合板产业集群的成因与效应分析

- Effect Analysis and Forming of Plywood Industry Clusters in China

- 林业科学, 2011, 47(2): 118-124.

- Scientia Silvae Sinicae, 2011, 47(2): 118-124.

-

文章历史

- 收稿日期:2010-10-19

- 修回日期:2010-12-08

-

作者相关文章

2. 南京林业大学木材工业学院 南京 210037

2. College of Wooden Industry, Nanjing Forestry University Nanjing 210037

我国自改革开放以来,尤其到2000年以后,已形成了以徐州、临沂、廊坊和嘉善为中心的四大胶合板产业集聚区。集聚区所在的江苏、山东、河北和浙江的胶合板产量分别占全国总产量的22.87%,19.68%,18.64%和10.57%(http://www.forestry.gov.cn),在这些区域里聚集着大量的木材加工中小企业。但值得注意的是:集群并不是一蹴而就的,它的形成要受一些特定因素的影响,少了这些特定因素集群就无法形成。本文拟在综合国内外学者对集群现象研究的基础上,对影响产业集群形成因素加以分析,揭示中国胶合板产业集群演化的一般规律,并提出完善产业集群发展的若干对策建议。

1 胶合板产业集群的研究回顾 1.1 国外研究国外关于胶合板产业集群的研究很少,多数是对木业产业集群效应的报道。比如木业产业集群对苏格兰林业发展的推动(Scotland Forestry Committee, 2001);新西兰的木材和家具产业集群使其赢得发展的基金;欧洲在制定林业发展规划中实施扶持和推动木业产业集群策略,意大利的Livenza河流地区以家具业集聚为主,其辐射半径范围为20 km,公司800余家,最大优势柔性化专业设计,政府具有制度规范;丹麦的Selling中部的家具企业当地没有原木,工作者14 000人,辐射半径范围为80 km,公司有400余家,政府起指导作用;奥地利的Salzburg家具企业辐射半径范围为80 km,公司有290余家,政府给予经济扶植;美国Oregan的家具集聚,州政府制定法律,辐射半径范围为100 km,公司有1 862家;缅因州的辐射半径范围为100 km,工作者达10 000人的木制品集聚地,该地原料丰富,工资低,政府给予技术服务;肯塔基州的集群辐射半径范围为100 km,公司有956家,该地原料丰富,工资低,政府制定竞争法;还有,这些集聚地均有培训基地或学校(Asheim et al., 1997)。

1.2 国内关于胶合板产业集群的研究国内从1999年就开始研究产业集群在国内的形成及发展状况,对传统产业如纺织、制造业等和IT产业及其他高科技产业都有研究;但在木材工业产业集群的研究还很少。孙建(2004)指出:中国主要木材产品只是达到了地理上的集中,企业之间并未形成良性的竞争协作关系,这种简单形式的产业集聚并未对产业竞争力起到应有的推动作用。陈建伟(2002)以南浔木业为例,从南浔木业集群形成、发展,讨论了产业、市场良性互动和竞争优势。许美琪(2004)针对中国家具业目前已形成东北、华北、华东和华南4个家具工业区的格局,以及近年来这些工业区内企业更加聚集、形成了由产业链构成的工业区的现象,指出中国家具业的工业区应进行专业化分工、社会化协作,要由终端企业、中间企业、服务型企业和中介机构组成一个具有高度竞争力的社会系统;此外,还着重阐述了家具协会应发挥的重要作用。张国华(2005)在分析了河北特色产业集群发展中的问题时指出:廊坊市文安胶合板、香河家具沙发、霸州钢木家具产业集群存在:1)产业集群层次低,竞争优势难维持;2)过度竞争,声誉受损;3)缺少“区位品牌”,市场影响力小;4)缺少龙头企业,难以形成规模优势;5)信贷资金不足,制约企业发展等问题。程宝栋等(2006)认为:实践中,中国木材产业的地理集中不仅未能对产业国际竞争力的提高带来积极的影响,而且还带来了负面效应(许多小规模企业由于森林资源的短缺而纷纷倒闭)。产业生产与资源保障脱节,固然与中国木材产业缺乏宏观引导、各地区没有依据自己的区域比较优势来发展木材产业的因素有关,但其中最为根本的原因在于中国木材产业集中内缺乏有效的合作与竞争,尚未实现真正意义上的产业集聚。

2 胶合板企业产生集聚形成的机制马歇尔(1920)解释了基于外部经济的企业在同一区位集中的现象,他发现外部经济与产业集群的密切关系,认为产业集群是外部性导致的。马歇尔认为,外部经济包括3种类型:市场规模扩大带来的中间投入品的规模效应,劳动力市场规模效应,信息交换和技术扩散。前两者称为金钱性外部经济(pecuniary externalities),即规模效应形成的外部经济,后两者是技术性外部经济。

1998年,波特把“钻石”模型与集群结合在一起,构建了新竞争经济学体系(Poter, 1988)。波特在进行大量的调查研究后发现:凡是集群所在区域,“钻石”结构都特别强大,钻石结构运用的越好,集群企业的竞争力就越强。波特的“钻石”模型列出了4大核心要素及政府和机遇这2个附加要素的影响。它们包括以下几个方面:1)投入要素状况;2)市场需求条件;3)企业战略、结构与竞争;4)支持性产业及相关产业。波特认为:以上4个方面的因素还不足以完整地描述一个国家的竞争环境,机遇和政府对4个要素的影响也是至关重要的。机遇指的是那些超出企业控制范围的诸如科学技术的重大突破、战争、汇率等随机事件,机遇可以打破现有的竞争环境结构;而政府主要是通过制定有关的制度和政策来影响该产业的国际竞争力。这些因素之间相互关联、相互影响的关系可用图 1表示。

|

图 1 波特的“钻石”模型 Figure 1 Porter's diamond model |

波特的“钻石”模型对分析中国胶合板产业集群有很大的指导意义,但它还不能完全解释中国胶合板产业集群的所有现象。因此,本文综合马歇尔、波特等经济学家的理论和观点,分析中国胶合板产业集群的形成因素。

3 胶合板企业产生集群的成因分析 3.1 市场需求是产生胶合板集聚的动力经济发展推动了胶合板业发展,更准确地说,建筑装修业和木质家具业这两大产业推动了胶合板产业。从1993年的产量212万m3发展到2008年的3 541万m3(吕柳等,2008),用了15年的时间,增长了16.7倍,每年平均增长222万m3。从1988—1992年我国胶合板起飞前后可以发现:当时胶合板供不应求,大量的胶合板只能依赖于进口;再加上进入90年代后,随着房地产业不断升温,酒店业、家具业和室内装修业的快速发展,胶合板产业的产量快速增加。建筑装修业和木质家具业与胶合板产量见表 1。

|

|

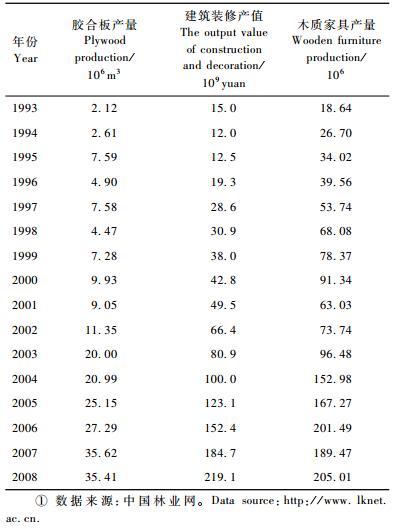

采用灰色关联分析(刘思峰,2008)可求得胶合板产量与建筑装修、木质家具的灰色关联程度为:

|

如此高的关联度足以证明市场需求的拉动力,其中木制家具的大幅出口无论从关联度和总量上对拉动胶合板产量的增幅都起到了举足轻重的作用。

3.2 胶合板生产工艺的特征是形成产业集群的基本条件我国胶合板企业以往大多数采用从原木至合板的一体化生产方式,有的企业还生产胶合板、刨花板、纤维板、家具、锯材等多种产品,成为木材综合加工厂。从理论上说,这种形式能高效合理地利用原材料;但企业的投资较大,兴建一条年产5万m3的胶合板生产线的固定资产投资约为1 000多万元,而建立一个综合加工厂的投资往往是它的数倍。对于农村尤其经济落后地区,要筹集这些资金建厂仍是较困难的。同样,在无林地区兴建胶合板企业,也会受到原材料的组织与供应的限制。无论哪个集群区都有一群小型单板企业,由于装饰类胶合板的芯板加工设备较简单,进入行业的准入门槛较低,投资一般仅10万~20万元,使得千家万户可以兴建单板加工厂。同时,投资在40万~100万元的小胶合板厂也伴随产生。正是这种生产流程的可分割性,为产业集群的形成创造了条件。

3.3 自然条件是胶合板产业集群形成的基础自然条件是指给予胶合板企业生产的便利之处,其中有:原材料供应、劳动力成本与资源、交通运输、企业生产的条件等。就胶合板生产来说,胶合板的原木组织是一个较复杂的过程。由于胶合板生产是原木消耗的过程,每一道工序都有损耗。生产组织者不仅要考虑到原料的充分性,还要考虑到资金周转、产品质量和合理贮存。当原料市场为买方市场下,原木购置和贮存在决策时也必须给予考虑,因为原木的贮存损失随时间延长而增加,另外不同季节采伐的木材内在质量也不一样,如在3~4月份采伐的木材内应力大,加工时木材损耗大,有些木材也不适宜胶合,而且过多的购买也会加大流动资金积压,因此原料基地就显得非常重要。资源的丰富,会带来较高的原始积累。这种初级集聚主要决定于原料便利的提供,是积聚的基础。河北文安、山东临沂和江苏邳州,依靠当地资源,从主要以单板旋切、简单的合板制造开始,抓住机遇,不断整合,由初级的集聚发展成具有相当规模产业集群。

地理区域的条件能使集群创造有利条件,运输也是必须要考虑的因素之一。原木运输占据较大的体积,而单板与胶合板的规则性,导致运输方便性,成本自然会降低。嘉善县地处浙江省东北部,没有可供产业化的森林资源,但位于当今世界六大巨大都市群(megalopolis)之一,有称为世界经济引擎的长江三角洲核心的平原河网地区,与上海、江苏接壤,距上海、杭州、苏州均在100 km以内。这是嘉善特殊的周边环境,这一特殊环境产生了嘉善区域边界的独特内涵,从而给嘉善经济的发展打上了深深烙印。嘉善区虽有一定的经济实力,但从角色上来说,仍是定位在“长三角”经济区中的“配角”。嘉善人看准了长三角经济区具有信息快捷、运输方便的区位优势大力发展胶合板行业。当时的胶合板行业利润高,投资相对其他行业低,资金密集型可灵活转为劳动密集型。他们借助港口优势和临沂和苏北单板集聚企业的资源辐射,成功解决了“无米之炊”的缺陷。因此,嘉善集群的产生基本是以胶合板生产的终端产品出现,具有一定规模和较高的经济效益支撑。

3.4 政府营造胶合板企业集聚的环境区域经济的发展速度很大程度上还决定政府的行为与观念。主要体现在:一是政府在这方面是否是服务型;二是政府的政策是否规范;三是政府是否具有学习能力和研究能力。改革开放以后,嘉善县政府借助区域优势大力实施外向带动、科教兴县、城市化、可持续发展战略,打造服务型环境,坚持走有嘉善特色的发展之路。近年来连续位列全国百强县(市),曾先后荣获“全国卫生县城”、“省级文明县城”、“全国科技进步先进县”等荣誉称号。该县的经济开发区被誉为“浙江省最成功的台商投资区”,连续多年被评为浙江省优秀开发区。区域特色规模经济区具有很高的运作效率,具体表现为“四高”:一是商务交易工作效率高。从样品选定、样品制作、原料采购、批量生产、成批交货、通讯运输到银行结算,整个过程快速、便捷、高效,大大节省了客户的交易时间和交易费用。二是市场占有率高。嘉善胶合板的市场占有率为30%。三是资本利润率高。民营企业的机制加上特色规模经济的集聚效应,使产品成本低廉,资金周转快,市场容量大,年资本利润率比社会平均利润率高得多。四是高成长性。经济区内企业的资本积累能力较强,加上各级政府的引导和扶持,区内企业和特色经济区本身发展均很快,特别是自2001—2002年以来,创造出销售收入年增长20%~40%的经济奇迹(刘学强,2003)。

4 胶合板产业集群的效应分析 4.1 胶合板产业集群的正效应 4.1.1 专业化与规模经济专业化分工企业的出现,不仅是工艺流程上的分割,而从根本上使胶合板生产发展状况发生了革命性的改变。一是,固定资产的投资门槛大幅降低,单板企业10万~50万的投资就可介入。这样,在一个区域内,就可能有成百上千个生产同类产品的小型单板企业存在;而属下游企业的合板公司,其投入也只在40万~100万元。例如,在邳州市单板公司就有约600家,合板公司近100家,以及从事木材旋切等的家庭企业2 000多家。专业化的结果,使单个企业的规模变小,而集群区的总体规模在增加。在集群内,它不是简单的专业生产企业,可以分单板和合板生产2部分来看:

A(1, B))+A(2, B)+…+A(i, B)…+A(n, B)=C(1, B),其中A(i, B)为i单板企业提供给当地的单板量,C(1, B)为本地胶合板企业生产的单板量,共有n个本地单板企业;

A(1, W)+A(2, W)+…+A(i, W)…+A(m, W)=C(1, W),其中A(i, W)为i单板企业提供给外地的单板量,C(1, W)为外地胶合板企业生产的单板量;

W(1, B)+W(2, B)+…+W(j, B)+…+W(h, B)=C(2, B),其中W(j, B)为外来j处提供给当地的单板量,C(2, B)为外地给本地胶合板企业生产提供的单板量,共有h个外地单供应处;

C(1, B)+C(2, B)=C(B),其中C(B)为用于本地生产胶合板的数量;C(1, B)+C(2, B)+C(1, W)=C(O),C(O)为当地单板总量。

再设本地胶合板企业有k个,P(1)+P(2)+…+P(v)+…P(k)=C(B),P(v)表示为v合板企业需求的单板量。

显然,这里并不是简单的n个单板企业、m个合板公司与h个外地单板和k个合板供应商的加减,而是在市场经济下的组合。组合后才是该地区的胶合板产量,并且是动态的组合。理论上可以用运筹学得到最大组合。上述的组合又是建立在区域的竞争的基础之上,一个单板企业可以供应多个合板企业,而每个合板公司又可以在更大的范围内选择所需的单板,形成当地动态的生产和供给平衡。从创新理论来看,这是一种制度创新,可以促进集群内的企业竞争,实现集群区域内的资源优化配置。通过集群的总体规模效益形成胶合板单位成本优势,通过集群内的差异竞争实现产品的多元化,从而创造出集群的总体竞争优势,带动相关产业的发展。

4.1.2 生产要素和产业密集性相联系受国际化产业转移和专业化分工的影响,我国大多数胶合板企业成为劳动密集型企业,产业不断进行水平型的专业化分工,即按产品生产的不同工艺环节,进行的产品“差异化”分工和生产工序上的分工,也即中间产品与组装成品的分工。根据马歇尔的产业集聚理论,胶合板企业在集群中获得其经济效果:一是扩大生产规模,增加生产要素的集聚程度,以降低单位产品成本;二是选择和其他企业紧密相关配置获得外部效益;三是在同一部门中相互协作。由于胶合板企业在集聚中竞争激烈,胶合板生产流程,开始越来越分裂成要素集聚。胶合板生产的常见工艺流程为:1原木→2锯断→3剥皮→4水热处理→5定心→6旋切→7剪切整理→8干燥→9剪切→10修补→11分等→12涂胶→13组坯→14预压→15热压→16裁边→17砂光→18修补→19检验→20分等→21打包→22入库。

在产业集聚过程中,工艺流程的分裂是胶合板生产发展与管理上的一次飞跃。第一阶段流程分裂为:1-11单板企业,12-22合板公司,解决了投资入门问题;第二阶段流程分裂为:1,2-11,12-22,解决了合理化用材;第三阶段流程分裂为:1,2,3-11,12-22,在单板出材率管理上和综合利用迈出一大步。

顺应降低成本和专业化的要求,集群中企业的专业分工越来越细,集聚优势日益明显。如,出现了专门旋切单一树种的单板企业,制胶专业化的胶黏剂公司。除此之外,辅助工段也从生产线分离,由专门的公司提供服务,如,设备专业修理维护、设备改造和设备制造、专业化磨刀厂等。如,在临沂的磨刀厂能根据用户使用的树种,磨出楔角非常适合、耐用的刀具,且费用低廉(一付8寸的刀具,仅为20元,包送到户);在左各庄,设备维修响应时间不超过1 h。

|

图 2 胶合板工艺流程与工艺流程断链与工段独立 Figure 2 Process flow chart of plywood, chain scission and section independent |

上述事例表明:集聚区一步步的工段分化使工段向专业化发展,使劳动分工高度深化,辅助工段走向独立,提供专门服务的共享的企业。如:设备专业修理维护,设备改造和设备制造,集中供热、制胶厂等。存在大量工序型企业和中间产品交易市场。如邳州的官湖镇上,有约1 000家专门旋切单板的小企业,300多家中小型合板企业,30家制胶企业,20家磨刀企业。同时,在集聚区里网络化不断形成。政府提供了监控管理系统和道路、交通、通讯等公共基础设施,还出现了科研、培训和专业协会等相关组织。社会服务系统不断完善,产业化程度也在不断深化。从纵向来看,胶合板产业链从原木的取得到生产过程的上下游企业不断延伸,产品价值链不断延长,出现了由低附加值的单板、合板到附加值较高的地板、家具等生产企业,最后到市场销售和进出口贸易都在集聚区内完成。从横向来看,相关的其他产业也不断形成合理的结构,如纤维板和刨花板企业在每个集聚区内都有相适应的规模和数量。第三产业的形成与发展使集群的网络化程度不断提高,集聚区内的系列变化,使每道工序成本降到最低,质量达到在已有条件下最好。从产业链角度看,在产业集聚区内各实体之间存在横向和纵向联系,可以通过与专业化相联系的规模经济和与多样化相关联的经济生态位来获得集聚区内的低成本、高效率、增强区域竞争力。从实质而言产业集聚是一种空间经济,是与生产要素和产业密集性相联系的集约经济(胡宇辰,2005)。

4.2 胶合板产业集群的负效应在对我国胶合板4个产业集群的调查研究中发现,集群区的产品虽然具有集群外部的企业难以获得的低成本优势,但是也带来了一些问题。如产品的低质量,资源的高耗费,千家万户办企业毕竟不是集约经济,既占用了大量的土地,又耗费了更多的能源。而低成本、低价格、低质量的恶性产品竞争会葬送产业集群的前途。这种现状的形成与我国胶合板产业集群存在着“两端不稳定”现象有密切的关系。

4.2.1 低端不稳定调查发现,集群区内的单板企业数量众多,是合板企业的10~20倍(嘉善除外)。多数企业无论是设备还是技术都属于低水平,产品靠低质量、低价格取得竞争优势。而这种竞争优势是以原材料的高消耗和劳动力成本的低廉为基础的。通常以家庭作坊式的芯板生产为主,其生产的资金积累和技术提升相对缓慢,但风险较小,经营周期一般为3~6年。当这些企业产量达到一定水平,资金积累达到20万~25万元以上时,约有20%左右的企业转向采购原木,专业旋切表板。由于生产胶合板的树种变化较大,其材质难以控制,一些企业选择单一树种生产单板,以保持单板的最大出材率。当资金的快速积累达30万~40万元时,许多企业又转向生产胶合板。这类产品附加值低、又处在生产链低端,称为低端不稳定。一个集聚区平均有3%~5%的企业处于这种状态。由于这些企业受设备、技术和资金条件的限制,难以生产出高质量胶合板产品。

4.2.2 高端不稳定在调查中还发现,当合板企业年产量达到2万m3、人员发展到400人以上时,企业会处于一种规模难以扩大、效益递增减慢的状态。原因之一是这类企业属于劳动密集型企业,且多为家族式管理,设备、产量、人员和管理之间平衡易被打破,对劳动力成本增加,原材料涨价,市场波动和政策变化等应变能力差;二是产品档次低,难以获得高效益。这些因素迫使企业另求出路,或向本区域外,通常为更不发达的、政策更优惠地区转移;或转向其他领域寻求新发展。如嘉善近几年来约有20~30多家企业转入其他行业。这类企业的演变被称为高端不稳定。高端不稳定一部分是有低端企业升级造成,但主要还是因为企业缺乏技术创新和组织创新能力所致。

两端不稳定现象在所有集群内都存在,这种现象极大地影响集聚区内产业的高度化演进。随着时间的推移和市场的规范,现有的胶合板集群有可能沦为低效益区,甚至是伪劣产品区。

5 对策及建议与国际胶合板业相比,我国胶合板产业的特点是:劳动力成本低廉、充分利用太阳能资源、出材率高。现已成为一条农民致富之路,也是农民自发进行植树造林的真实动力;但产品质量低下、附加值不高,是不容回避的事实。政府、科技部门和产业协会应加强对集群内胶合板企业专业化分工的正确引导与规划,优化结构,鼓励创新,使集聚区产业健康发展。

5.1 政府应致力于产业集群的“根植性”根植性指产业集群的各种网络关系和企业活动是构建在地方社会结构之上,具有较强的地方属性。首先,政府要加强集聚区发展的硬环境建设,建立良好的基础设施。其次,政府应通过制定公平竞争的政策和法规建立以质量而不是仅以产量为标准的行业准入制度,营造有序而良好的集聚区文化氛围,特别是行业诚信和交易规则。这种约定俗成的区内交往默契行为规则就像粘合剂,使众多的企业接结在一起,既增强了区域整体凝聚力,又使企业深深扎根于当地。

5.2 行业协会应协调企业间的“共生性”共生性是指产业集群内众多企业在产业上有关联性,能共享诸多产业要素,包括人才、市场、技术和信息等。这是企业集群内各企业获得内部规模经济和外部规模经济双重效益的根源所在。胶合板产业是木材工业产业中的一部分,由于其生产过程的专业分工,而形成了有许多工序工厂的产业链条,这些上下游企业之间的合作共生关系密切,同时在集群里的相关产业如纤维板厂、刨花板厂等,他们的原材料是胶合板生产的剩余物和其他树木材料,在资源的利用上呈互补,而他们又能共享诸如人才、市场、技术和信息等产业要素。随着集群的发展,行业协会应努力协调企业间的诸多“共生性”,增强内部联系,交流“行业秘诀”,遏制各企业间的竞相压价及其他不良方式的恶性竞争,使得集群的效应越来越大。

5.3 企业应学会与集聚网络内外的“互动性”互动性是指产业集群内的企业既有竞争又有合作,既有分工又有协作。彼此间形成一种互动性的关联,由这种互动形成的竞争压力有利于构成集群内企业持续创新能力,并由此带来一系列的产品创新,促进产业升级的加快。我国集聚区内的胶合板企业应该通过地方产业网络与全球产业网络相衔接,突破自身的锁定,促进自身与国内外领先企业的互动,利用多维的外部联系,充分获取信息,提升企业升级的技术与组织创新能力,使产业集群具有持续繁荣的集群优势。

6 结语中国的四大胶合板产业集群基本是在市场自发和政府引导双重因素作用下发展起来的,其特征是以集聚区工段的深度分解为基础,辅助工段走向独立,实现了胶合板分工的高度专业化。集聚区内企业内部与外部的规模经济,通过集群的总体规模效益形成胶合板单位成本优势,通过集群内的差异竞争实现产品的多元化,从而形成了胶合板产业集聚的空前繁荣。但我国胶合板产业集聚区普遍存在“两端不稳定”现象,由此产生的低成本、低价格、低质量的恶性竞争将严重危及产业集群的未来发展。因此,惟有发挥政府、行业协会和企业的各自作用,积极致力于形成产业集聚区独特的“根植性”、内在的“共生性”和良好的“互动性”,才能走出“两端不稳定”的低层次经济循环,实现中国胶合板产业的新辉煌。

程宝栋, 宋维明. 2006. 中国木材产业资源基础及可持续性分析[J]. 林业资源管理, (1): 20-24. |

陈建伟. 2003. 产业簇群研究:以浙江南浔为例[J]. 浙江大学硕士学位论文: 22-27. |

胡宇辰. 2005. 产业集群支持体系[M]. 北京: 经济管理出版社: 36-38.

|

刘思峰. 2008. 灰色系统理论及其应用[M]. 北京: 科学出版社: 87-93.

|

刘学强. 2003. 锁定模型和企业集聚分析[J]. 南开管理评论, (1): 68-72. |

吕柳, 王志强, 张智光, 等. 2008. 我国胶合板产业集群的发展现状与建议[J]. 木材工业, 22(2): 29-32. |

孙建. 2004. 中国木材工业发展现状、趋势和政策取向[J]. 绿色中国, (12): 17-19. |

许美琪. 2004. 中国家具产业的集聚和工业(园)区[J]. 木材工业, 18(1): 9-19. |

张国华. 2005. 河北特色产业集群发展中的问题与对策[J]. 职业时空, (4): 60-61. |

Asheim B T, Isaksen A. 1997. Location, agglomeration, and innovation:towards regional innovation systems in norway?[J]. European Planning Studies, 5(3): 299-330. DOI:10.1080/09654319708720402 |

Barff R. 1987. Industrial clustering and the organization of production:a point pattern analysis of manufacturing in Cincinnati, Ohio[J]. Annals of the Association of American Geographers, 77(1): 89-103. DOI:10.1111/j.1467-8306.1987.tb00147.x |

Barkley D L, lienry M S. 2001. Advantages and disadvantages of targeting industry clusters[J]. REDRL Research Report: 43-46. |

Lynn Mytelka, Fuvia Farinelli. 2000. Local clusters, innovation systems and sustained competitiveness[J]. UNU/INTECH Discussion Papers: 72-76. |

Porter M E. 1998. Clusters and the new economics of competition[J]. Harvard Business Review, Nov.-Dec. |

Scotland Forestry Committee. 2001. Strategy to significantly increase woodland cover in Scotland forestry and British timber[J]. Tonbridge, Jan 2, 3. |