2009, Vol. 45

2009, Vol. 45文章信息

- 谢屹, 温亚利, 公培臣.

- Xie Yi, Wen Yali, Gong Peichen

- 集体林权制度改革中农户流转收益合理性分析——以江西省遂川县为例

- Reasonableness of Farmers' Transfer Benefits in the Reform of Collective Forest Property Rights System: A Case Study in Suichuan County of Jiangxi Province

- 林业科学, 2009, 45(10): 134-140.

- Scientia Silvae Sinicae, 2009, 45(10): 134-140.

-

文章历史

- 收稿日期:2009-02-14

-

作者相关文章

2. 北京林业大学林业经济国际交流与合作中心 北京 100083;

3. 瑞典农业大学林业经济系 瑞典Umea市

2. Centre of International Exchange & Cooperation for Forestry Economics, Beijing Forestry University Beijing 100083;

3. Department of Forest Economics, Swedish University of Agricultural Sciences Se-901 83 Umea, Sweden

新一轮集体林权制度改革处于我国政府破解“三农”问题的新时期。为推动解决“三农”问题的核心问题——如何实现农民增收,我国政府于2006年全面取消了农业税费,结束了以农养政的时代,农户从事农业生产所获收益快速增长(孙军等,2005)。在南方集体林区,农户也是林业生产活动的主体之一,如何提高农户的林业收益,推动“三农”问题的破解,是林业在新时期承担的历史使命。在此次集体林权制度改革中,江西省通过“明晰产权,减轻税费,规范流转,放活经营”,进一步提高了农户的经营自主权,并使得全省农户林业收益不断增长(严成,2006)。据江西省统计局调查数据,2005年全省人均林业收入增幅为41.03%;2004—2006年间累计新增从事林农业人数达42.01%1)。

1) 江西省统计局.2006.江西省林业产权制度改革与农民增收——专题统计调查报告.

农户林业增收来源于2个途径:第一,通过“赋权于民”,农户获得林地林木转让权,将林地林木作为资产性资源,转让给其他自然人或法人,获取流转收益;第二,将林地林木作为生产资料,自行经营并生产销售木材,较以往缴纳更少的税费,获得的经营收益有所增加。流转收益多为一次性收益,而由主伐收入和间伐收入组成的经营收益为多次获得,2种收益相互替代。农户可以自由选择保留林地自行经营或者把一定时间内的经营收益权转让给他人。从理论上讲,流转收益低于流转合同期内自行经营的收益时,农户会选择保留林地自行经营;如果农户选择转让林地的经营收益权,则证明流转收益高于流转合同期内自行经营的收益。但是,农户的选择受很多因素的影响,实际流转收益有可能低于流转合同期内自行经营的收益。诸如,农户急需资金但又没有获得贷款的途径,或者因为缺乏市场信息而过低估计了林业生产经营的收益,从而接受过低的流转收益出让林地经营权。同时,也不能排除流转渠道的限制、流转市场管理、采伐指标的分配机制等体制和政策因素导致现行流转价格不合理的可能性。

自2004年开始,新一轮集体林权制度改革仅开展了4年,各项新制度安排仍在不断深化,林地林木流转市场也有待完善。林权制度改革是理论界高度关注的热点问题。刘璨等(2006)、徐秀英等(2006)、孔凡斌(2008)等关注了林业产权制度改革绩效及存在的问题。具体到林地林木流转领域,相关研究关注了林地林木流转的内涵(邵权熙等,2007)、流转制度的建设(祝海波,2006)等具体命题。

鉴于有关特定林业制度环境下的农户流转收益实现情况的研究极为缺乏,基于林地林木价格理论开展的实证研究较少,本研究具有一定的学术示范价值。研究结论有助于从农户层面客观和科学地洞察集体林权制度改革的绩效,为完善制度改革提供理论依据。

1 流转收益分析的理论基础林地林木流转收益是农户让渡林地使用权、林木所有权所获得的货币化收入。流转价格属于交易价格,指林地林木在市场交易中的成交价格,是林地林木流转市场的核心内容,可用作度量农户流转收益的基础。流转价格的实质为一定时间内的林地经营收益在流转过程中的具体体现。本研究以林地、林木价格理论作为理论分析基础。

1.1 林地价格理论林地价格理论可追根溯源到土地价格理论。西方经济学中的土地价格理论可大致分成3类:第一,马克思地租理论。该理论认为土地价格是地租的资本化,计算公式可表示为:土地价格=地租÷还原利率。第二,土地收益理论。该理论认为土地价格是土地经济地租的资本化。其中,经济地租是土地总收益扣除总成本的余额。第三,土地供求理论。该理论认为,土地与其他商品一样,其价格取决于本身的供给和需求(高岚等,2006)。1849年,Faustmann发表论文“On the Determination of the Value Which Forest Land and Immature Stands Possess for Forestry”,奠定了林价理论基础。本研究选择土地收益理论作为林地流转价格分析的理论基础,将林地价格界定为林地经济地租的资本化。根据Faustmann公式(杨馥宁等,2007),无林地林价为:

|

式中:P为无林地价格,E为主伐纯收入,t表示轮伐期,D(a)为第a年的间伐纯收入,r为折现率,C为造林成本,AA为年度管护成本。

1.2 林木价格理论根据实际参与流转的林木类型,本研究中的林木界定为达到成熟龄的活立木。由于当前生产经营领域中的活立木多为人工林,在此以人工林为例分析林木价格。活立木价格计算方法可归纳为2类:第一,正算法,按照立木价格的形成过程和林价构成因素,以培育林木的劳动消耗为主要依据正向计算出林价。第二,逆算法,以林木预期采伐收益为主要依据倒算出立木价格——林价(邱俊齐,2007)。正算法中,活立木的价格为W=C+V+M。式中:C为在林木生产过程中所消耗的土地、固定资产和生产资料的价值转移到林木资源中所形成的转移价值,V为培育林木资源过程中所花费的体力和脑力劳动,即造林规划设计、选种育苗到抚育管理等生产过程中投入的人力资源,构成林木的新创造价值,M为经营者应得的利润和应交的税金。活立木价格涵盖生产成本、税费和利润。活立木生产成本是其价格的最低界限,也是构成活立木价格的主要因素。

在市场经济体制下,林业与其他行业一样,产品价格受市场供给和需求情况的影响。与此相应,森林经营的利润可高可低,甚至会出现亏损。受森林资源状况、经济形势以及一系列相关政策的影响,木材的市场供给和需求随时间变化,难以确定一个合理的林业盈利水平,使得正算法的实际应用存在较大的困难,因此本研究采用了逆算法中的林木销售价法。活立木价格公式为:T=f(J-K-R-W。式中:T为林价,f为出材率,J为木材价格,K为木材采运成本,R为税金,W为木材采运利润。

2 遂川县集体林权制度改革及林地林木流转遂川县是江西省集体林权制度改革试点县(市)之一,于2004年启动了林权制度改革。到2007年底为止,在“确权到户”工作基本完成后,全县共核发林权证78 373本,涉及林地面积为3.28×106 hm2;其中,向农户核发林权证77 856本,涉及集体林地面积为2.64×106 hm2。该县于2005年底在县城中心地带建立了林权交易市场,开展林业产权登记、流转交易等工作。进入交易市场的流转对象多为成熟林中的活立木,中幼龄及无林地流转较少。交易市场主要采取拍卖方式,对林地长期使用权、活立木所有权进行流转。2006年拍卖宗数为44宗,拍卖总金额为1 031.04万元,其中农户作为转出主体有35宗,拍卖总金额为750.99万元。2007年拍卖宗数为130宗,拍卖总金额为4 108.42万元,其中104宗以农户为转出主体,11宗以村集体为转出主体1)。

1) 数据来源于2007年12月至2008年1月在遂川县开展的实地调查。本研究中的其他数据,若无说明,均来自此次调查。调查对象包括遂川县林业局、遂川县林业要素市场、遂川县林业工业公司等单位,以及部分林农。

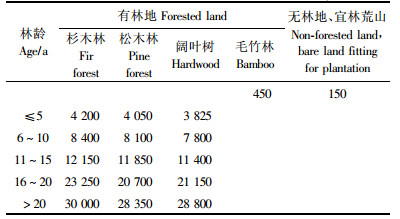

由于流转对象、流转期、流转权利的差异,该县林地林木流转价格体系初步形成。有林地价格涵盖林木所有权和林地使用权,无林地价格体现的是林地使用权的交换价值。活立木流转已从有林地流转中独立出来。活立木流转价格是获得活立木采伐权的货币支出,所涉及的林地使用权只是作为转入的活立木收益权得以实现的载体。据《遂川县集体林业产权制度改革成效专题调研资料》2),依据林龄级的划分,该县2006年度林地流转价格可分为5个等级,即5年以下、6~10年、11~15年、16~20年、20年以上(表 1)。

2) 遂川县统计局,遂川县林业局.2008.遂川县集体林业产权制度改革成效专题调查资料. 17-18.

|

|

林地流转收益合理性分析着眼于揭示农户转出林地或林分应获得的与实际获得的收益之间的差异,若两者相差很小,可认为农户获得流转收益合理,反之则不合理。农户应得的流转收益(即理论流转价格)计算方法如下:首先利用Faustmann公式分别计算无林地和有林地的理论价格,据此推算无林地和有林地的年租金,然后把流转期内的年租金资本化,从而得到无林地和有林地的理论流转价格。假设轮伐期内的间伐纯收入为0,由上可推导出轮伐期为t年、流转合同期为T年的无林地理论流转价格(用TTP表示)公式为:

|

(1) |

初始林龄为u年的有林地理论流转价格(用TTP(u)表示)公式为:

|

(2) |

上述2个公式中其他变量的意义为:E表示经营者获得的主伐纯收入,C为造林成本,AA为年度管护费用,r为折现率。在我国南方集体林区,涉及流转的林地多为人工林,采用纯林造林和皆伐作业方式,这对于遂川也不例外。林分主伐收益根据预期的木材产量和当前木材价格计算。用Q表示单位面积的预期木材主伐收获量,用PC表示当前木材价格,育林基金为FP,检疫费为FQ,采运费为FLT。并假设木材采伐纯收益只取决于采伐时的林分年龄,而与林龄何时达到t年无关,即每m3立木材的采伐纯收益(以可比价计量)不随时间变化。则可得不包括管护费和造林成本的营林净收益E为:

|

(3) |

下面利用上述公式计算无林地和不同林龄级的杉木林理论流转价格,并与实际流转收益比较,从而确定农户转出林地或林分所获得收益是否合理。

3.2 变量赋值为使分析结果具有客观性,在进行变量赋值时,遵循尽量符合林业生产经营活动实际情况的原则。以下数据若无特别说明,均来自于《遂川县集体林业产权制度改革成效专题调研资料》。由于立地条件、经营水平以及林分状态等方面的差异,不同林分的经营成本、最优轮伐期和预期采伐收入不尽相同。因此,同一个林龄级中的不同林分可能具有不同的理论流转价格。但是,在本研究中分别确定实际交易的不同林分的理论流转价格意义不大。因为缺乏所需的准确数据,以林分为单位计算的理论流转价格会存在较大的误差。另一方面,本研究的目的是分析遂川县林地与林分流转价格的合理性,而不是确定每一项交易的价格是否合理。为此,利用该县具有代表性的数据,分别计算无林地和不同林龄级的林分理论流转价格。

第一,轮伐期和流转合同期:根据遂川县内杉木林的一般主伐年龄,把轮伐期统一定为25年。流转合同期以实际值30年计量。

第二,预期木材产量和价格:该县国户联营林场达到主伐年龄的杉木林平均立木蓄积量为150 m3·hm-2,考虑80%的出材率,将单位面积林地木材预期产量赋值为120 m3·hm-2。在林龄达到25年时采伐,杉木林将以大径材木材作为主要产出。木材价格以2006年22 cm规格杉木原木的市场价格为依据,赋值为730元·m-3。

第三,营林成本与费用相关变量赋值:造林成本包括造林人工费、苗木费、3年抚育费用。根据在遂川县实际调查情况,2006年造林成本以4 500元·hm-2计量,其中造林人工费为1 750元·hm-2,苗木费为750元·hm-2,3年抚育费为2 000元·hm-2;年度管护费以150元·hm-2计量;原木采运费为100元·m-3。全省“税费减轻”的制度安排具有一致性,林业育林基金和检疫费收费标准分别为72元·m-3和2元·m-3。

第四,折现率是计算林地理论流转价格的重要参数,它代表资金占用应获得的最低动态收益率。有关林业投资项目的折现率确定,主要有3种观点:其一,基于我国发行的长期国库券(3~5年期)实际利率,结合考虑风险溢值,得出折现率值在6.6%~8.25%之间(肖平等,1997)。其二,林业投资项目所需的收益率至少要等于社会折现率,采用投资项目的国民经济评价中统一的社会折现率,取值10%(李凤山,2002)。其三,以造林项目商业贷款利率为标准,根据国内商业贷款利率水平,取值6%(张哲峰,2005)。鉴于折现率属于规范研究范畴,本研究在对投资江西省造林项目的4家营林公司调研基础上,对折现率取值8%。值得一提的是,当预期的木材产量和价格既定时,若对折现率取小于8%的值,会得出更大的林地理论流转价格;反之,那么林业理论流转价格值更小。

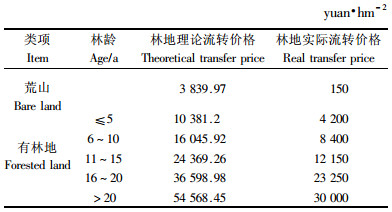

3.3 流转收益分析结果 3.3.1 流转收益的一般解释遂川县无林地和不同龄级的杉木林的理论流转价格计算结果见表 2。从表 2可以看出,林地理论流转价格远远高于实际流转价格。在经营者能够获得足额采伐指标的情况下,农户转出林地所获得的收益远远低于其应当获得的收益。尽管林地实际流转价格近年内大幅攀升,但是在不受采伐指标约束的条件下林地实际流转价格仍然过低。换而言之,在不考虑限额采伐制度约束的情况下,作为转出方的农户应保留林地开展营林活动,以实现营林收益。

|

|

上述结果假定了经营者可以按时采伐所有达到轮伐期的林分,即按式(3)计算的主伐收益可以完全实现。在实际营林活动中,因为受限额采伐制度的约束,经营者不一定能获得足够的采伐指标,无法保证所有的林分都可以在最优轮伐期末采伐。当然,林分不能按时采伐并不意味着该林分的主伐收入完全丧失。经营者可以保留达到轮伐期时不能采伐的林分直到将来得到指标时采伐,也可以把这部分林木转让从而获得收益。但是不管经营者如何选择,在受采伐指标约束的情况下,林业经营收入将低于按式(3)计算的主伐收益,因此采伐指标的约束将使林分流转的合理价格下降。

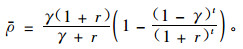

定义经营者的营林收益率为:经营者的实际采伐纯收入或林木转让收入[折现到林分达到主伐年龄(轮伐期)的年份]占林分按时采伐的纯收入(见式3)的百分比。营林收益率与采伐指标获得率(即实际获得的采伐指标占成熟林立木蓄积量的比率)之间存在正相关关系,采伐指标获得率越低,营林收益率越低。用ρ表示经营者的营林收益率。折现到林分达到轮伐期时的实际经营收益(用ECO表示)为:

|

(4) |

显然,如果不存在采伐指标的约束,那么经营者的营林收益率ρ=100%,式4与式3相同。用ECO代替E,公式1和公式2即成为存在采伐指标约束时无林地和林分理论流转价格公式。

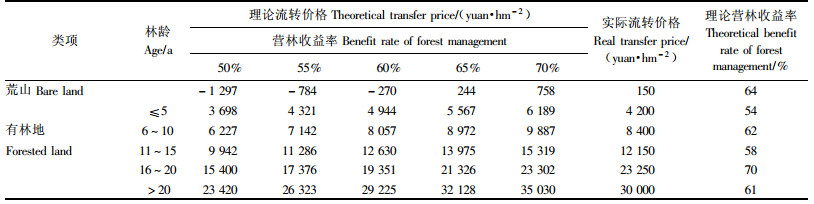

由于采伐指标对经营收益的影响存在不确定性,在此计算对应于不同营林收益率的林地理论流转价格(表 3)。表 3显示,随着营林收益率的下降,林地的理论流转价格逐步降低。在ρ=70%时,无林地与各个龄级的林分理论流转价格仍然高于实际价格。当营林收益率降低到50%时,无林地与各个龄级的林分理论流转价格都低于实际价格。换而言之,林地的实际流转价格合理的前提条件是农户自行经营的营林收益率在50%~70%。如果农户自行经营的营林收益率高于70%或者低于50%,那么林地的实际流转价格是完全不合理的。其中,当营林收益率低于50%时,表明实际流转价格对于受让方不具有合理性。尽管如此,由于承让方的营林收益率可能高于农户的营林收益率,流转合同对受让方的价值会高于对农户的价值。表 3最后一列给出了无林地与各个龄级的林分的理论营林收益率(即理论与实际流转价格相等的营林收益率)。该理论营林收益率表达的意义是,如果农户自行经营的营林收益率等于或低于表 3中的值,那么农户转让其林地经营权的收益具有合理性。反之,如果农户自行经营的营林收益率高于表 3中的理论值,那么农户转让其林地经营权的收益不具有合理性。

|

|

针对林龄处于成熟期的活立木,农户通常有2种处置办法:一自行生产原木,进入木材市场销售;二进入活立木流通市场,转让活立木所有权和收益权。与无林地和中幼龄林相比,成熟林经营收益实现时间较短,木材生产销售收益与活立木流转收益之间的可比性较高。可以假定农户处置成熟林活立木的行为是完全理性的:木材采运成本高或者获得采伐指标难度相对较大、自行生产销售原木的预期纯收入低于活立木流转收益的农户将选择转让活立木;而较易获得采伐指标、木材采运成本相对较低的农户则会选择自行采运、进入木材市场销售原木。也就是说农户的成熟林经营收益不可能低于活立木流转市场价格。在活立木流转市场运作正常的条件下,农户自行生产销售原木的纯收入也不可能明显高于活立木流转市场价格。因此,成熟林活立木流转价格可以比较准确地反映农户的平均营林收入水平。据此,可以用成熟林活立木流转价格估计农户的预期营林收入,进而估计其自行经营林地的营林收益率。以每立方米活立木即时采伐销售的平均纯收益为参照,农户营林收益率的估计公式为:

|

(5) |

上述公式中的变量意义为:PS为每立方米活立木流转价格;FT为流转交易费用;α表示林分采伐出材率;PT为每立方米原木市场销售价格;FP为育林基金,FQ为检疫费,FLT为采运费。

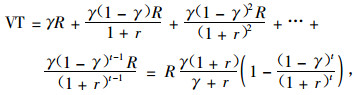

在此,估计农户营林收益率的目的有2个。第一是评价农户林地流转收益的合理性。前面提到,随着营林收益率的下降,林地的理论流转价格逐步降低。因此,农户所获得的林地流转收益是否合理取决于其自行经营林地的营林收益率。第二个目的是通过与木材生产者(活立木流转受让方)采伐收益率的比较,分析农户营林收益水平。为此需要估计活立木流转受让方的采伐收益率。用t表示活立木采伐权的流转期限,假设在流转期内受让方获得采伐指标后立即采伐,用γ表示活立木流转受让方的采伐指标获得率。那么受让方每立方米活立木的采伐纯收益现值为:

|

(6) |

式中,R=α(PT-FP-FQ-FLT),为即时采伐1 m3活立木的纯收益。由此得到活立木流转受让方的采伐收益率估计公式为:

|

(7) |

作为一个特例,上述模型包括了无采伐指标约束的情况。由式6可以得出,在无采伐指标约束时(即当γ=1时),VT=R,即受让方每立方米活立木的采伐纯收益现值等于即时采伐1 m3活立木的纯收益。式7显示当γ=1时活立木流转受让方的采伐收益率为100%。

4.2 数据说明及变量赋值在此,仍以杉木(Cunninghamia lanceolata)作为研究树种。数据来自于《遂川县集体林业产权制度改革成效专题调研资料》。第一,经营收益相关变量赋值。鉴于现有不同林地上的活立木蓄积量存在较大差异,利用活立木生产的原木规格多样,以杉原木平均市场价格作为经营收益计算依据。杉原木平均市场价格为625元·m-3。育林基金、检疫费、采运费等费用取值同上文。

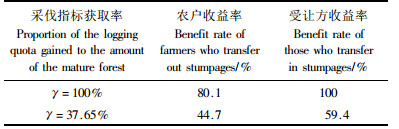

第二,流转收益相关变量赋值。2006年,遂川县共发生39宗活立木流转,其中只有11宗获得全额采伐指标,另28宗采伐指标获得率平均值为37.65%,其中27宗流转期限为2年,1宗为5年,在此流转期设定为2年。考虑采伐制度因素,活立木流转价格可细分为3个价格:其一,活立木平均流转价格,具体取值为39宗活立木交易总金额除以总蓄积量,具体值为273.57元·m-3;其二,获得全额采伐指标的活立木平均流转价格,取值为11宗获得全额采伐指标的活立木交易总金额除以总蓄积量,具体值为294.76元·m-3;其三,获得部分采伐指标的活立木平均流转价格,取值为其余28宗活立木交易总金额除以总蓄积量,具体值为164.68元·m-3。流转费用以林权交易市场收费标准计量,即活立木交易金额的2%。

4.3 活立木流转收益分析结果基于上述模型和相关变量的赋值可得成熟林活立木即时采伐销售的平均纯收益为360.8元·m-3,根据全部39宗活立木交易的平均价格(即273.57元·m-3)可得农户转让活立木采伐权的平均收益率为74.3%。该收益率高于无林地和不同龄级的有林地流转价格合理的理论收益率(表 3),表明当前的林地流转价格低于现行采伐指标和成熟林活立木流转市场管理体制下农户自行经营林地的预期收益现值。如前所述,导致林地流转价格偏低的可能原因很多,比如资本市场和林地流转市场不完善。

计算结果显示不同农户之间收益率存在显著差异(表 4)。在受让方能获得全额采伐指标的情况下,农户转让活立木所有权的收益率为80.1%;在受让方只能获得部分采伐指标的情况下,农户转让活立木所有权的收益率仅为44.7%。因为活立木流转市场供需双方都至少存在一定程度的竞争,造成各个流转对象的受让方采伐指标获得率不同的主要原因应该是流转对象的林分状态不同。采伐指标获得率在很大程度上决定了活立木受让方的收益,因而对活立木交易价格以及农户的收益率有决定性作用。

|

|

表 4中所列的结果显示,农户转让活立木的收益率明显低于活立木流转受让方的采伐收益率。在受让方能获得全额采伐指标的情况下,农户的收益率比受让方的采伐收益率低20%,在受让方只能获得部分采伐指标的情况下,农户的收益率比受让方的采伐收益率低14.7%。可能导致活立木流转交易双方收益率显著差异的主要原因有3种:一是供需方的采运成本不同,二是双方的采伐指标获得率不同,三是活立木流转市场竞争不足。就遂川县2006年发生的39宗活立木流转交易而言,上述原因中的任何一个都不能充分解释农户与活立木流转受让方之间的收益率差别。因此可以推断,农户转让活立木的收益率远远低于活立木受让方的采伐收益率的现象是3种原因共同作用的结果。其中,农户获得采伐指标的难度大、自行采伐销售木材的成本高是他们可以接受较低价格出让活立木所有权的前提,而活立木流转市场需求方竞争不足使得木材生产者能够以较低的价格获得活立木所有权。

5 结论及政策启示 5.1 结论基于将遂川县作为研究区域,以杉木作为研究对象,以及折现率为8%和间伐收入为0的研究假设,本文的主要结论:第一,通过比较理论流转价格和实际流转价格的差异,在不考虑采伐指标约束的前提下,即采伐指标获得率为100%时,农户将林地、活立木转出所获得的实际流转收益远低于流转合同期内的林地经营预期收益,因此当前的流转收益不具有合理性。第二,林地的理论流转价格随营林收益率的降低而下降,使得理论流转价格与实际流转价格的差异变小,表明农户流转收益的合理性得以提高,但不表明采伐指标约束有利于提高农户的林业收益。与之相反,采伐指标约束性越大,导致农户营林收益越低,接受较低的流转价格出让林地或林木,林业收益的损失越大。当前,理论流转价格与实际流转价格相等的营林收益率在60%左右。第三,遂川县成熟林活立木流转交易价格显示,该县农户自行经营林地的平均预期营林收益率为74.3%,表明在现行采伐指标和成熟林活立木流转市场管理体制下,林地流转价格总体水平偏低。第四,对遂川县成熟林活立木流转交易价格的分析显示,农户在流转市场转让活立木所获得的收益不完全合理,农户流转收益有待进一步提高。上述结论与针对农户调研的结果基本吻合,即绝大部分农户认为采伐指标难以获得、其转出林地林木所获收益不具有合理性1)。

1) 在此次调查中,对187户农户开展了问卷调查,其中161户农户认为采伐指标难以获得。所调查的农户中,65户转出了林地林木,并获得了流转收益;其中,58户农户认为转出林地林木的价格过低。

5.2 政策启示农户林地、林木流转收益能否得到充分实现关系到其林业生产经营活动中正当权益的实现情况,进而影响到此次集体林权制度改革的绩效。流转市场机制和限额采伐制度是影响农户流转收益是否具有合理性的2个关键因素。就流转市场机制而言,江西省林地、林木流转活动都被要求在以政府为主导、林业主管部门为运行单位的林业要素交易市场内进行。在实际流转中,林业部门兼具中介服务机构和行政主管部门双重角色,不仅构建了流转交易平台,而且是该平台的运行方。有形的流转市场直接由政府建立,流转市场的运行受到行政主管部门较多的干预,市场机制必然难以实现健全的发育。在限额采伐制度实施中,林业部门主要扮演了行政主管部门角色,但在采伐指标的分配方面,江西省多个林业部门将部分采伐指标直接分配于要素交易市场,扮演了裁判员和运动员的双重角色。诚然,新一轮集体林权制度改革开展时间较短,政府以及行政主管部门组织的要素交易市场具有弥补中介组织缺位的功能。然而,政府及其职能部门长期扮演经济活动主体角色,将妨碍市场机制的健全。总的来说,为使得农户林地、林木流转收益趋于合理性,政府及职能部门应加强行政管理角色,淡化中介服务角色,确保农户流转市场主体地位,完善采伐指标分配机制。

高岚, 王富炜, 李道和. 2006. 森林资源评价理论与方法研究[M]. 北京: 中国林业出版社, 21-22.

|

孔凡斌. 2008. 集体林权制度改革绩效评价理论与实证研究——基于江西省2484户林农收入增长的视角[J]. 林业科学, 44(10): 132-141. |

李凤山. 2002. 财务指标法在工业人工林栽培经济评价中的应用[J]. 森林工程, 18(1): 22-23. DOI:10.3969/j.issn.1001-005X.2002.01.012 |

刘璨, 吕金芝, 王礼权, 等. 2006. 集体林产权制度分析—安排、变迁与绩效[J]. 林业经济, (11): 11-16. |

邱俊齐. 2007. 林业经济学[M]. 北京: 中国林业出版社, 106.

|

邵权熙, 张大红, 刘金龙, 等. 2007. 湖南省浏阳市林权流转现状、问题及对策[J]. 林业经济, (6): 17-21. DOI:10.3969/j.issn.1673-5919.2007.06.005 |

孙军, 李志业, 卢强, 等. 2005. 农村税费改革对农村土地承包制度影响的研究[J]. 林业经济, (9): 16-18. |

肖平, 张敏新. 1997. 森林资源资产评估中折现率的选择[J]. 林业资源管理, (5): 10-15. |

徐秀英, 马天乐, 刘俊昌. 2006. 南方集体林权制度改革研究[J]. 林业科学, 42(8): 121-129. |

严成. 2006. 林权制度改革—新时期林业生产关系的重大调整[J]. 江西林业科技, (2): 1-5. DOI:10.3969/j.issn.1006-2505.2006.02.001 |

杨馥宁, 公培臣, 郑小贤, 等. 2007. 土地收益的期望价值估算研究—无林地及未成熟林分的价值估算[J]. 林业经济, (6): 72-77. |

张哲峰. 2005. 对待林业生产必须轻赋薄税[J]. 林业财务会计, (11): 25-26. |

祝海波. 2006. 我国林地流转机理及制度思考[J]. 农村经济, (12): 44-46. |