2007, Vol. 43

2007, Vol. 43文章信息

- 黄和亮, 吴景贤, 许少洪, 王小梅, 曹辉.

- Huang Heliang, Wu Jingxian, Xu Shaohong, Wang Xiaomei, Cao Hui.

- 桉树工业原料林的投资经济效益与最佳经济轮伐期

- Evaluation of Investment Economic Revenue and Confirmation of the Best Economic Cutting Cycle of Industrial Raw Material Forest Eucalyptus

- 林业科学, 2007, 43(6): 128-133.

- Scientia Silvae Sinicae, 2007, 43(6): 128-133.

-

文章历史

- 收稿日期:2006-01-19

-

作者相关文章

2. 福建永安林业股份有限公司 永安 366000;

3. 福建省林业厅 福州 350003

2. Fujian Yong'an Forestry Co., Ltd Yong'an 366000;

3. Commission of Foresty of Fujian Province Fuzhou 350003

在工业原料林发展过程中,桉树由于其适应性强、轮伐期短、树干通直、伐桩萌芽力强等生物学特性,且其材质特性适合人造板生产和制浆造纸,成为发展较快的工业原料林树种。我国自20世纪80年代起开始在南方的部分地区进行较小规模的引种、驯化、观察试验(祁述雄,2002)。在实践过程中逐渐形成并提出了桉树工业原料林的短轮伐、集约经营、林纸一体化的经营策略,将桉树工业原料林的生产经营纳入产业化轨道的发展思路。20世纪90年代开始,广东、广西、云南、海南等省(区)开始了大规模营造桉树工业人工林,众多的外资企业、民营企业、私人以及国有企业都纷纷投资营造桉树工业原料林。如在广东省,10年来就先后有香港金准投资有限公司、香港嘉汉木业集团有限公司、新加坡亚洲浆纸业有限公司、泰国顺和成(集团)公司以及广东鼎丰纸业有限公司等投资了桉树工业原料林,截止2003年6月,累计合同利用国外资金9.6亿美元,实际利用资金2.28亿美元1)。福建省近年来也开始大面积推广桉树工业原料林种植,至2004年7月,福建省已发展有桉树工业原料林面积1万hm2,预计2005年原料林面积将达到2.67万hm2 2)。

1) 广东省林业局.2004.广东省桉树工业原料林发展现场会资料汇编.14

2) 福建省林业厅.2004.福建省速生丰产林发展规划.4-5

尽管目前桉树工业原料林已成为林业投资的一大热点,但由于林业生产的复杂性等客观因素的影响,桉树工业原料林投资的盈利水平、风险水平、最优投资水平等一系列生产经营的深层次问题并没有得到科学地总结与归纳,相反,已有的研究结论差别很大。投资者真正关心的是投资回报率、收益率等经济指标,而不是桉树生长的树高、胸径等林学指标,这是市场经济条件下商品林生产经营的中心问题(黄和亮等,2002)。福建永安林业集团是集营林、采运及加工的大型国有控股上市公司,具有40多年的经营历史,1994年开始投资经营巨尾桉(Eucalyptus urophylla×E.grandis)工业原料林,管理水平相对较高,因此,本文以福建永安林业集团投资经营的桉树工业原料林为研究对象。

1 已有相关研究与评价李志辉等(2000)用投入产出比、净现值、年平均利润、成本利润率及内部收益率指标,对湖南低山丘陵区6年生不同密度的巨尾桉林分进行经济效果评价,结论认为:密度为900、1 125和1 500株·hm-2,净现值均很高,都在11 238元·hm-2以上,内部收益率分别达到62.92%、68.98%和64.39%,经济效果十分显著。陈少雄等(1999)对广西东门林场5种密度分别为2 222、1 667、1 252和883株·hm-2的工业原料林经济效果进行评估,利润分别为14 977.44、14 965.09、13 785.80和1 345.18元·hm-2,经济效益更加显著,内部收益率达到70%以上。张建国等(2000)对雷州半岛桉树工业人工林经济效益分析指出:在集约经营与粗放经营模式下,资金利润率分别为25.40%和12.47%。廖瑞祺(1996)对广东东门林场尾叶桉(E.urophylla)工业人工林经济效益评价后认为:利润的变化以第9年为分界线,第9年以前利润逐年增加,到第9年达到最大值为7 362.04元·hm-2,内部收益率为13.15%,有一定的经济效益,但并不十分显著。

总的说来,以上研究对造林工程的经济效果做了一些初步的评价,但还有许多不足之处:1)虽然基本上采用了比较科学的净现值法和内部收益率法来评价投资项目,但没有进行相应的不确定性分析即灵敏性分析,也就是说没有考虑风险分析,这在林业投资项目评价中是不允许的。因为林木的生长周期长,决定了造林投资项目存在着很大的不确定性。2)研究未就如何收集、归结林业生产成本支出和计算收益做出必要的说明,有关技术经济指标的选取存在随意性的问题,特别是成本往往只计入直接生产费用,而没有计入必要的间接生产费用(李志辉等,2000;齐新民等,2001)。因此研究的结论是否正确令人怀疑。3)研究对贴现率的选取较为随意,有的选择年利率12%,有的选择年利率8%(齐新民等,2001;陈少雄等,2002)。大部分研究认为,由于林业行业的特殊性,具有生态社会效益,特别是投资的回报期较长,因此应选取6%以内的低利率(陈平留等,2001;郑德祥等,2005)。但有学者认为,尽管桉树工业原料林建设也有生态社会效益,但企业的投资是一种商业行为,贴现率的选取要以市场化为原则(张建国等,1998)。

2 研究方法按是否考虑资金的时间价值,工业原料林投资经济效益分析的方法可分为静态分析法和动态分析法两大类。为了便于分析,本文将两方法相结合,分别运用静态分析法的年平均利润法、动态分析法的净现值法和内部收益率法。

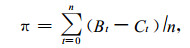

2.1 年平均利润法年平均利润(π)是指各年的利润之和与项目年限的比值,其公式为

|

式中Bt-Ct为t年的净收益(即利润),n为项目年限(吴添祖,1997)。

2.2 净现值法方案的净现值(NPV)是指方案在寿命期内各年的净现金流量(CI-CO)t, 按照一定的折现率i0折现到期初时的现值之和,其表达式为

|

式中(CI-CO)t为第t年的净现金流量,其中CI为现金流入,CO为现金流出;n为方案寿命年限;i0为基准收益率(或基准折现率)。

净现值表示在规定的折现率i0的情况下,方案在不同时点发生的净现金流量,折现到期初时,整个寿命期内所能得到的净收益。如果方案的净现值等于0,表示方案正好达到规定的基准收益率水平;如果方案的净现值大于0,则表示方案除能达到规定的基准收益率之外,还能得到超额收益;如果净现值小于0,则表示方案达不到规定的基准收益率水平。因此,用净现值指标评价单个方案的准则是:若NPV≥0,方案是经济合理的;若NPV<0,方案应予以否定(吴添祖,1997)。

2.3 内部收益率法在所有的经济评价指标中,内部收益率是最重要的评价指标之一。内部收益率(IRR),简单地说就是净现值为0时的折现率,其公式为

|

式中IRR为内部收益率;(CI-CO)t为第t年的净现金流量,其中CI为现金流入,CO为现金流出;n为方案寿命年限;i0为基准收益率(或基准折现率)。

设基准收益率为i0,用内部收益率指标IRR评价单个方案的判别准则是:若IRR≥i0,项目在经济效果上可以接受;若IRR<i0,项目在经济效果上应予以否定(吴添祖,1997)。

3 分析选用的技术经济指标 3.1 巨尾桉各林龄蓄积量指标在永安林业集团按地类选取各林龄样地6块,密度为1 650株·hm-2,进行每木检尺,取得各林龄各样地的相关指标,并加以平均作为各林龄蓄积量指标,见表 1。

|

|

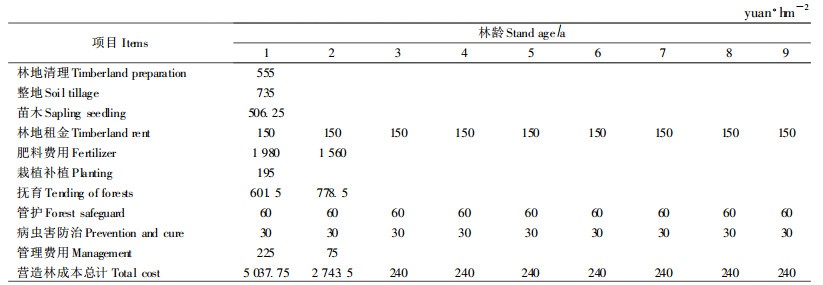

巨尾桉营林支出项目及水平以永安林业集团2002—2004年实际造林支出为基准,见表 2。

|

|

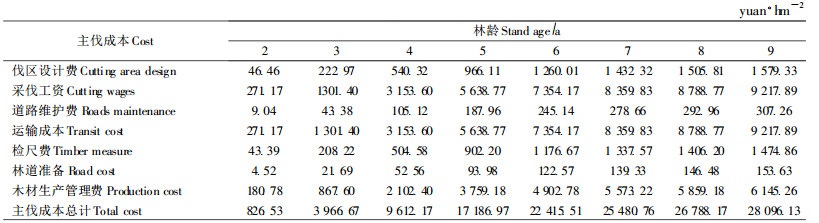

巨尾桉主伐及间伐成本以永安林业集团2002—2004年主伐及间伐实际支出为基准,见表 3。

|

|

木材价格以永安林业集团的销售指导价来确定木材的平均销价。桉树规格材销价为440元·m-3,综合材销价为352元·m-3。

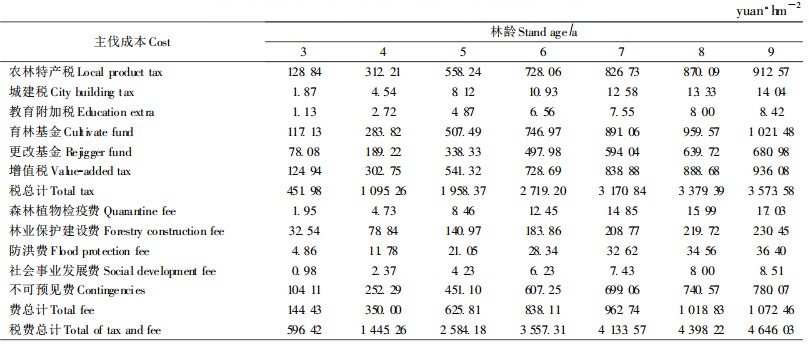

3.5 巨尾桉税费项目及水平巨尾桉木材生产税费支出项目及水平以永安林业集团2002—2004年实际负担为基准,见表 4。

|

|

利率的实质就是资金使用的成本。利率低,资金使用成本低;利率高,资金使用成本高。在计划经济时期,林业的投资由政府财政拨款。“拨改贷"后,林业投资体制发生了根本性变化,以前的财政拨款被银行贷款所取代。随着我国市场经济体制的建立和完善,金融体制改革的深化,利率市场化是必然趋势。尽管国家依据相关产业政策对有关产业给予贴息支持,但也是以市场利率为基础的。因此,评价桉树工业原料林经济效益利率的选取应以现行的市场利率为基础。另一方面, 林业是一个具有较强特殊性的行业,其生产周期长、经济效益低,从经济上说是一个弱质产业,同时又具有生态、社会效益,因此,各国一般都制定相关的产业政策给予扶持,由政策性银行给予利率较低的贷款。故在工业原料林投资评价所选取的利率必须充分考虑这一因素。

根据以上工业原料林经济评价利率选取的思路,以国家开发行给永安林业集团工业原料林项目提供的贷款利率5.76%为基础,并考虑取得贷款的运作费用、宏观经济形势与当前的利率水平、工业原料林经营存在的风险和等因素,将大致使实际利率各提高0.25%(陈少雄等,2002),故选取6.67%为投资贴现率。

4 测算结果与最佳经济轮伐期的确定根据以上福建永安林业集团巨尾桉经营利用的各项技术经济指标,运用投资项目经济评价的年平均利润法、净现值法和内部收益率法分别对2~9林龄的巨尾桉工业原料林主伐利用的经济效益进行测算,桉树工业原料林的最佳经济轮伐期为7年。因为无论是静态的年平均利润指标,还是动态的NPV指标、IRR指标,它们的最大值均出现在第7年。它们的走向趋势均是先递增,达到最大后,再递减。第7年主伐利用时,年平均经营利润达到1 813.76元·hm-2,净现值为5 718.87元·hm-2,内部收益率达到18.09%,具有良好的经济效益。见表 5。

|

|

所谓敏感性分析是指分析各种不确定因素变化一定幅度时对方案经济效果的影响程度(或改变对方案的选择)。进行敏感性分析的主要目的就是确定方案风险的大小。由于林业生长周期较长,决定了造林投资中存在着许多这样那样的不确定性。因此,作为桉树工业原料林的投资者有必要进行各种敏感性因素的分析,从而进行比较谨慎、科学的投资决策,有利于提高评价结果的可靠性,降低投资决策风险。就桉树工业原料林投资而言,不确定性的因素很多,凡是与项目现金流量及其折现有关的因素都存在不同程度的不确定性,它们在某种程度上都会影响到项目经济效果的评价及投资决策。但在进行敏感性分析过程中,不可能对所有的因素进行一一分析。在选择敏感性分析中,应根据方案的具体情况选择在确定性分析中采用的预测准确性把握不大的数据或未来变动的可能性较大、且其变动会比较强烈地影响评价指标的数据,作为主要的敏感性分析的因素。

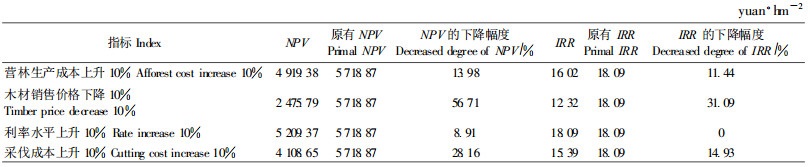

因此在桉树工业原料林投资评价中,应选择营林生产成本、木材销售价格、利率水平、采伐成本等作为敏感性因素,特别强调的是营林生产成本因素,它包括的子项目较多,人工费、肥料费及林地租金的变化比较大而且也比较不确定,随着我国经济的发展以及由此引起了社会对林地、劳动力需求的增加,这些因素的变化幅度也会较大,但在敏感性分析时,均把它们的变化归入营林生产成本的变化中。本文就以下4个方面进行敏感性分析:1)营林成本上升10%;2)木材销售价格下降10%;3)利率水平上升10%;4)采伐成本上升10%。分析结果见表 6。

|

|

敏感性分析的结果表明:对NPV影响最大的因素是木材销售价格,当其下降10%时,NPV下降56.71%;其次是采伐成本,当采伐成本上升10%时,也使NPV下降28.16%;影响最小的是利率水平,利率每上升10%,就使NPV下降8.91%。同样的,对于IRR指标来讲,也是木材销售价格对其的影响最大。当木材销售价格下降10%时,IRR下降达31.09%;其次是采伐成本,其上升10%就引起IRR下降14.93%。

6 结论与讨论 6.1 结论1) 在主要树种巨尾桉工业原料林能取得较好的经济效益。在现有的管理水平下,控制好投资水平,如果利率水平为6.76%,能实现净现值5 718.87元·hm-2,年平均利润为1 813.76元·hm-2,内部收益率IRR为18.09%≥6.76%。研究结论还说明:永安林业集团巨尾桉工业原料林经营能取得一定的经济效益,但经济效益并不十分突出。因此有关部门应给予更加优惠的支持,包括税费、信贷和采伐限额及技术。

2) 在永安种植巨尾桉工业原料林,其最佳经济轮伐期为7年。在第7年采伐,无论是年平均利润指标,还是NPV、IRR指标均达到最大值。

3) 敏感性因素对NPV和IRR影响程度由大到小的顺序是:木材销售价格、木材产量、营林成本、利率水平。当木材销售价格下降10%时,NPV下降达56.71%,采伐成本上升10%时,NPV下降28.16%。可见经营桉树工业原料林的经济效益极不稳定,风险较高。因此应加强市场趋势的预测和采伐成本的控制。

6.2 讨论1) 本研究以福建永安林业集团经营的巨尾桉为研究对象,由于桉树工业原料林毕竟是以土地为基础的生物性生产事业,受地力条件、气候条件影响大,结论只适合于永安市范围及周边地区。

2) 本研究认为永安市桉树工业原料林经济效果并不十分突出,而现有的研究结论认为,桉树工业原料林内部收益率可达到40%~70%(李志辉等,2000;陈少雄等,1999)。导致这种差别原因一是在于在他人的研究中,一般只计入直接生产费用;而本文的研究依据谨慎原则,还计入间接生产费用;这样更能真实全面地反映工业原料林的生产成本。二是他人的研究一般不计入地租,而本文的研究从机会成本的角度,不论何种性质的林地,一律计入地租。

3) 从经济社会发展和桉树工业原料林市场供需态势看,桉树木材产品的价格有逐步上涨的趋势,因此,可能取得比本研究结论更好的经济效益。

陈平留, 刘健, 郑德祥. 2001. 建立丰产优质杉木林经济效益分析及轮伐期确定. 林业科学, 37(增): 47-51. |

陈少雄, 杨建林, 周国福. 1999. 不同栽培措施对尾巨桉生长的影响及经济效益分析. 林业科学研究, 12(4): 357-362. DOI:10.3321/j.issn:1001-1498.1999.04.005 |

陈少雄, 周国福, 林义辉. 2002. 尾巨桉纸浆人工林轮伐期研究. 林业科学研究, 15(4): 394-398. DOI:10.3321/j.issn:1001-1498.2002.04.005 |

黄和亮, 林迎星. 2002. 工业人工林经营的核心问题——投资回报率. 林业经济问题, 22(3): 142-144. DOI:10.3969/j.issn.1005-9709.2002.03.009 |

李志辉, 曾广正, 谢耀坚, 等. 2000. 不同密度的巨尾桉丰产示范林经济效果评价. 中南林学院学报, 20(3): 54-58. DOI:10.3969/j.issn.1673-923X.2000.03.009 |

廖瑞琪, 韦喜华, 杨建林. 1996. 尾叶桉工业原料林经济成熟研究. 林业经济问题, 18(4): 54-59. |

齐新民, 丁贵杰, 王德炉, 等. 2001. 马尾松纸浆用材林不同培育技术措施经济效益分析. 浙江林业科技, 21(3): 69-73. DOI:10.3969/j.issn.1001-3776.2001.03.023 |

祁述雄. 2002. 中国桉树. 第2版. 北京: 中国林业出版社, 109-122.

|

吴添祖. 1997. 技术经济学概论. 北京: 高等教育出版社, 58-76.

|

张建国, 黄和亮. 1998. 林地资源价格问题研究. 林业经济问题, 20(专): 38-45. |

张建国, 张三. 2000. 工业人工林发展研究——解决我国木材供需矛盾途径分析之一. 福建林学院学报, 20(3): 193-198. DOI:10.3969/j.issn.1001-389X.2000.03.001 |

郑德祥, 陈平留. 2005. 林业税费变化对林木资产评估价格的影响. 西南林学院学报, 25(1): 56-59. |