2006, Vol. 42

2006, Vol. 42文章信息

- 曹建华, 沈彩周.

- Cao Jianhua, Shen Caizhou.

- 基于林业政策的商品林经营投资收益与投资风险研究

- Study on the Benefit and Risk of the Investment on the Commodity Forest Management Based on Forestry Policies

- 林业科学, 2006, 42(12): 120-125.

- Scientia Silvae Sinicae, 2006, 42(12): 120-125.

-

文章历史

- 收稿日期:2006-04-11

-

作者相关文章

2. 江西省林业厅 南昌 330001

2. The Forestry Bureau of Jiangxi Province Nanchang 330001

现有的采伐限额政策、税收政策、补贴政策、投资和信贷政策以及其他相关的商品林培育政策,对商品材的短期供给和长期供给均会产生很大的影响(曹建华,2004)。这些政策结合一定的市场价格,会影响到商品林经营者的现实商品材采伐及其利益,并影响到生产经营者的投资预期。如果生产经营者有较好的投资预期,从事商品林生产经营的积极性提高(蒋海等,2001;蒋海,2003;张道卫,2001),商品林资源将增加,从而资源的生长量决定的采伐限额的数量将增加,商品材的长期供给增加。商品林生产经营者的投资预期,取决于其投资收益率和投资风险程度。以往的研究对投资风险的分析有所忽视。如果通过对现实条件和现有的林业政策条件下对投资收益率和投资风险程度的影响进行测定,来了解商品材的长期供给状况,从而可进一步了解林业政策对商品林生产经营者投资及资源培育的影响作用。林业商品林投资的回收期长,投资风险大,但具体的投资收益和风险测度究竟为多少,如何权衡收益和风险的关系,则可通过一定的方法加以研究。研究结果将有助于了解政策的作用程度,进而为促进商品林经营投资的政策设计提供参考。

1 商品林的投资收益率和投资风险的测定林业商品林经营的投资决策取决于其投资收益率和投资风险的大小及其比较。当拟准备一项投资活动,其期望投资收益率高于一定的标准,而投资风险低于一定的标准, 显然该项投资活动对投资者具有激励作用,将做出投资的决策。投资者对投资活动的投资收益率和投资风险的测定和判断是投资决策的基础。

1.1 林业商品林投资收益率的测定投资收益率是指投资净收益与投资额的比率,由于林业投资活动的长周期性,投资收益率应考虑时间价值的作用。林业商品林的投资收益率就是收益扣除成本和投资后净收益的贴现值与投资的比率,由于投资收益率一般以年为单位,上述比率除以投资项目周期得到年投资收益率(高岚,2005;杨秋林,2003)。具体公式可表述为:

|

(1) |

其中:R为投资收益率;M为单位面积出材量;P0x为商品材价格,x为商品材价格指数;e-rT为贴现因子,r为贴现率,T为轮伐期;Cf为单位商品材的采运费用;Cr为单位面积年均经营费用;t为税收比率;u为补贴比率;v为采伐限额占生长量的比率;I为单位面积投资额。

显然,上述各因素是构成投资项目的成本和收益以及贴现的因素,对投资收益率均会产生影响,各因素的变化将会导致投资收益率的变化。

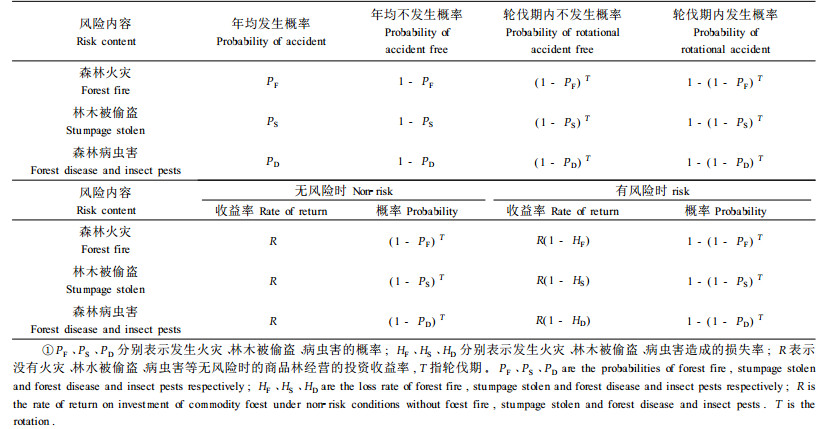

1.2 林业商品林投资风险的测定所谓的投资风险,是指因投资而没有获得预期收益或预期收益因损失而减少的可能性。对林业商品林经营而言,产生投资风险的因素有市场风险、森林火灾风险、林木被偷盗风险、森林病虫害风险,另外因生产经营期的长短使上述风险加重或减缓。就市场风险而言,由于森林资源的长期稀缺性,商品材的价格有一般上升的长期趋势,市场价格波动产生的影响在投资收益率中有所反映,这里市场风险已经包含在收益率的波动当中。

考虑到商品林有一个较长的生长过程,只有在整个轮伐期内不出现上述风险因素才能保证商品林无损失,因此还要知道整个轮伐期内不发生森林火灾风险、林木被偷盗风险、森林病虫害风险的概率, 以及在整个轮伐期内各种单独的风险因素出现与否所存在的有无风险的投资收益和概率情况,见表 1。

|

|

只有当各种风险因素同时不发生时,才能确保无风险时的投资收益率。只要任何一种风险因素发生,投资收益率将下降。因此,可以各种风险因素进行综合考虑,计算其综合的投资收益率和投资风险的程度。

假设:发生森林火灾事件=A,不发生森林火灾事件=A;发生偷盗等人为森林破坏事件=B,不发生偷盗等人为森林破坏事件=B;发生森林病虫害事件=C,不发生森林病虫害事件=C。

当没有任何风险时,即森林火灾事件、偷盗等人为森林破坏事件、森林病虫害事件同时不发生,且森林火灾、人为偷盗等破坏、森林病虫害等不会相互影响,其收益率为RΩ=R,其概率P(Ω)=P(A∩B∩C)=P(A)×P(B)×P(C)=(1-PF)T×(1-PS)T×(1-PD)T。

当存在风险时,也就是森林火灾事件、偷盗等人为森林破坏事件、森林病虫害事件至少有1项事件发生,并且事件一旦发生所产生的损失以最大损失计算。比如说,出现了森林火灾,其损失率为HF,偷盗等人为森林破坏事件,其损失率为HS,如果HF≥HS,那么,一旦出现了森林火灾、偷盗等人为森林破坏同时发生的事件,以较大的损失率HF计算,其收益率为R×(1-HF)。存在风险的概率P(Ω)=1-P(Ω)=P(A∪B∪C)。其中:A∪B∪C=A∩B∩C+A∩B∩C+A∩B∩C+A∩B∩C+A∩B∩C+A∩B∩C+A∩B∩C,而且A∩B∩C、A∩B∩C、A∩B∩C、A∩B∩C 4种情形的收益率为R×(1-HF),A∩B∩C、A∩B∩C 2种情形的收益率为R×(1-HS),A∩B∩C这种情形的收益率为R×(1-HD),有风险A∪B∪C情形的综合投资收益率为:RΩ=(P(A∩B∩C)+P(A∩B∩C)+P(A∩B∩C)+P(A∩B∩C))×R×(1-HF)+(P(A∩B∩C)+P(A∩B∩C))×R×(1-HS)+P(A∩B∩C) ×R×(1-HD)。

投资经营商品林的期望投资收益率和投资风险的程度计算如下

|

(2) |

|

(3) |

|

(4) |

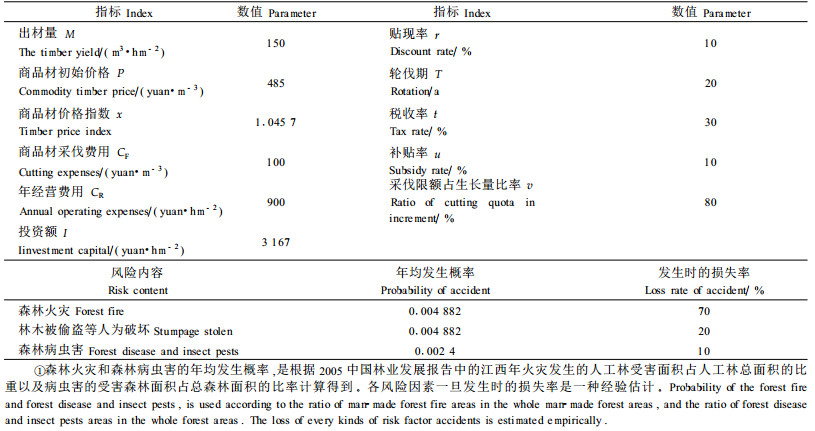

根据已有的研究成果,商品林几种主要的针叶树和阔叶树的单位面积出材量见表 2(曹建华,2004;王红英等,2001)。

|

|

根据统计资料,木材历年价格指数见表 3,根据木材价格指数可以计算得到平均的价格指数为104.57。

|

|

根据已有的研究和相关的数据资料,假定投资收益率和投资风险测定的有关基础数据见表 4(国家林业局,2005)。

|

|

根据上述的期望投资收益率和综合投资风险的计算公式以及相关的数据资料,可以计算得到商品林经营的投资收益率和投资风险的定量数值,见表 5。

|

|

结果为期望投资收益率R′=10.61%,投资风险系数δ′/R′=44.1%。从计算结果可以看出:在现实的技术、自然、社会经济条件以及现有的林业政策条件下,投资经营商品林,其投资收益率较低,投资的风险很大,对一个理性的投资者来说,收益低、风险大的项目显然没有吸引力,有的研究得到速生丰产林近似的投资收益率为10%左右(张得才等,2004)。通过改变现有的影响投资收益率和风险的因素,提高投资收益率和降低风险是促进商品林经营的最根本且最有效的途径。

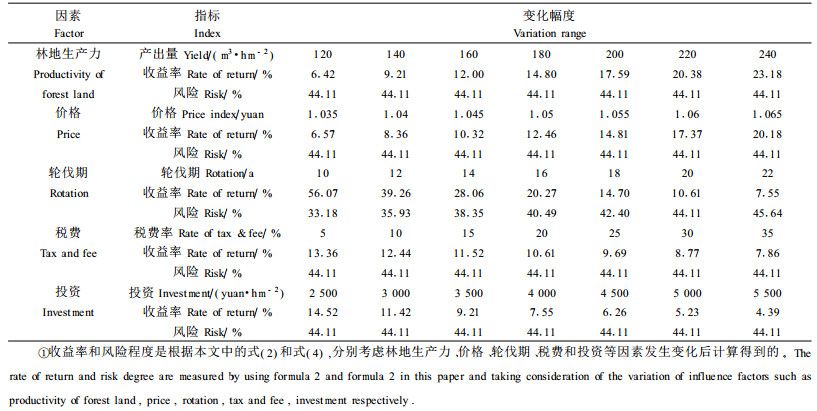

3 影响投资收益率和投资风险因素分析目前现实自然条件中的林地立地条件、地理位置是主要的影响因素,社会经济条件中的技术水平、管理水平所体现的经营效率和投入水平是主要的影响因素,林业政策中的税收政策、采伐限额政策、资源管理政策、森林交易市场和产权制度等以及森林保护的力度和相应的外部环境也是影响的一类因素。各因素对投资收益率和投资风险影响的分析见表 6。

|

|

从表 6计算的结果看,林地生产力、商品材价格、税费、投资等因素对商品林经营的投资收益率会产生影响,对相对风险程度不会产生影响,林地生产力每公顷增加20 m3的商品材产出,将提高投资收益率2.79%;价格指数每升高0.5%,投资收益率将增加2%以上;税费率每增加5%,投资收益率将减少0.92%;每公顷投资每增加500元,如果产出量不变,那么,投资收益率将减少。轮伐期对投资收益率和风险同时产生影响,轮伐期缩短同时保持现有的单位面积林地产出量,将增加投资收益率,降低投资风险,轮伐期从现有的20年缩短到10年,投资收益率将从10.61%上升到56.07%,风险从现有的44.11%降低到33.18%。

同样地,根据数据资料和计算,采伐限额的政策对商品林经营的投资收益率会产生影响,在现有的条件下如果没有采伐限额的情况,投资收益率将由10.61%上升到14.27%。

值得注意的是轮伐期的缩短能够加速收益率的提高,降低到10年的轮伐期,在其他条件不变和保证林地生产力与20年轮伐期的林地生产力相等的情况下,可使收益率高达55%以上。但轮伐期的缩短尽管可以降低风险,可风险降低还没有达到足够低的水平,即使轮伐期缩短到10年的水平,其风险还有30%以上。

主要的风险因素有森林火灾风险、林木被偷盗风险、森林病虫害风险等。政府的林政资源管理体系如防火体系、打击林木偷盗等人为破坏的监管和治安体系、病虫害检疫和防疫体系等,如果有较高的运行效率,可以较大地降低商品林经营的风险。当在现有其他条件不变的情况下,通过提高林政资源管理体系的运行效率,使得森林火灾、林木偷盗等人为破坏、病虫害发生的概率以及发生的损失率降低一半时,商品林经营的预期投资收益率可提高到11.70%,增加1.1%,而风险程度将由44.11%降低到32.28%,风险降低了11.83%,弹性为0.50左右。

显然,缩短轮伐期和控制风险因素是降低商品林经营风险的最主要和非常有效的做法。如果轮伐期缩短一半、风险因素发生的概率和损失率减少一半,风险也将降低近一半。在林政资源管理创造良好的外部大环境同时,针对商品林经营采取短周期、提高集约经营的程度,是获得较高投资收益率和较低投资风险的投资经营商品林的一个条件,也是未来经营商品林的一个取向。

目前商品林林业产权制度的改革,具有一定的提高收益率和降低风险的功效。明晰产权可以促进商品林经营者加强商品林资源的管护,降低风险,减少损失而增加收益率。在产权明晰基础之上的活立木交易市场及其制度的建立和完善具有类似于缩短轮伐期的功效,可以使商品林经营者对立木开展交易,从而分散商品林经营的风险。

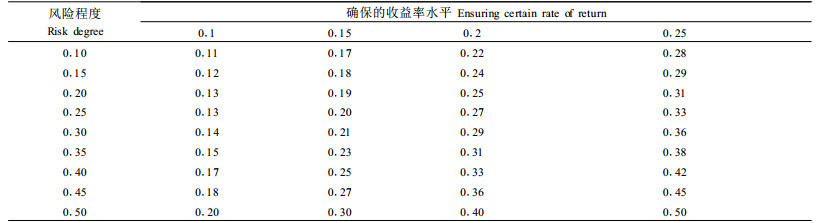

现有的商品林生产经营特点和政策,无法确保投资者有足够的投资收益率和相匹配的投资风险。44%以上的高风险和10.61%的低收益率使投资者望而却步。如果要确保投资者有一定的投资收益率,其相应的期望投资收益率和风险的关系,可以用公式表示:R′=RI+δ′=RI/(1-Φ),其中Φ=δ′/R′。本文确定4种不同的收益率条件下,对应的期望收益率和对应风险程度,计算结果见表 7。现有条件下投资于商品林经营的风险为44%以上,在要确保10%、15%、20%、25%的投资收益率时,其对应的含有风险的期望收益率至少应该到达的水平分别是18%、27%、36%、45%,显然,目前的期望收益率远低于这样的水平。

|

|

在现有的风险水平下,任何方式的税费调节和采伐限额调整均无法提高投资收益率达到足够高的水平而对投资产生激励作用。每公顷的林地生产力必须提高到203 m3,价格水平应上升6.2%,其收益增加所提高的投资收益率才能确保10%。轮伐期的缩短既能提高期望投资收益率,也能降低投资风险,如果将轮伐期缩短至17年,现有的其他条件不变,可以确保10%以上的投资收益率水平。

通过加强林政资源的管理,使森林火灾、林木被偷盗等人为破坏、森林病虫害发生的概率和损失降低现有水平一半时,即风险为32.28%,确保10%以上的投资收益率,经营商品林的期望收益率应该达到15%以上,现有的10.61%的收益率水平还无法产生应有的激励,也说明单纯的林政资源管理措施,但没有其他的提高收益率和降低风险的措施,对商品林经营的激励作用是有限的。

如果商品林实行集约经营,采取综合的措施,即高强度投资达到5 000元·hm-2,林地生产力的出材量达到225 m3·hm-2,林政资源的管理,使森林火灾、林木被偷盗等人为破坏、森林病虫害发生的概率和损失降低现有水平一半,轮伐期缩短至10年,税费率扣除补贴率后的净比率为10%,无采伐限额,维持现有的价格水平,那么商品林经营的期望投资收益率将达到87.01%,相对投资风险降低到23.78%。消除风险后的投资收益率可以确保为66%的水平。这样投资于商品林经营,将产生足够大的激励作用。

不同的林地生产力在其他条件相同的情况下会有不同的收益率,但各种不同的影响收益和风险的因素发生变化,影响到投资收益率和风险发生变化时,具有一定生产力水平的商品林地将进入投资者投资考虑的范围。在现有条件下只有一部分较为优越的林地进入集约经营的范围,才能获得一定的和风险相匹配的投资收益率。一旦技术条件、社会经济条件发生进步,使得商品林经营在较为次等的林地上经营,也可以获得一定的与其风险相匹配的投资收益率。因此,随着科技和社会经济条件的进步,进入集约经营范围的商品林地将逐渐增大。

4 基本结论和思考对商品林经营的投资决策取决于投资收益率和投资风险的比较。以往的研究对投资风险的研究有所忽视。商品林经营的投资收益率和投资风险可以定量测定,通过定量测定的结果能够了解林业政策以及不同因素对投资收益率和投资风险的影响程度,进而认识对商品林经营投资的决策行为影响。通过本文的分析可得到以下结论:

1) 现有的条件下对商品林经营进行投资,其期望投资收益率R′=10.61%,投资风险系数δ′/R′=44.1%。现有条件还无法改变商品林经营相对的投资收益率低、投资风险大的基本状况,对商品林经营的投资还不能产生足够的激励。

2) 轮伐期缩短同时保持现有的单位面积林地产出量,将显著增加投资收益率,降低投资风险。缩短轮伐期是降低商品林经营风险的主要和非常有效的做法。商品林经营采取短周期、提高集约经营的程度,是获得较高投资收益率和较低投资风险的投资经营商品林的一个条件,也是未来经营商品林的一个取向。

3) 当在现有其他条件不变的情况下,通过提高林政资源管理体系的运行效率,控制风险因素,使得森林火灾、林木偷盗等人为破坏、病虫害发生的概率以及发生的损失率降低促使投资商品林经营的风险程度也降低的弹性为0.50左右,控制风险因素有显著的降低风险的作用。

4) 当在现有其他条件不变的情况下,商品材价格变化对投资收益率产生明显的影响,林地生产力的变化有一定的影响,目前的税费和补贴的变化对投资收益率影响较小。

商品林经营实行单一的措施对提高投资收益率和降低投资风险的作用都是有限的。只有采取综合的措施,实行集约经营,消除风险后的投资收益率将对投资于商品林经营产生足够大的激励作用。目前商品林林业产权制度的改革,具有一定的提高收益率和降低风险的功效,但制度的改革结合上述的包括技术创新缩短轮伐期在内的的综合措施实施,商品林经营将得到很大的发展。

曹建华. 2004. 商品林经营:环境与经济分析及政策. 北京: 中国林业出版社.

|

高岚. 2005. 林业经济管理学. 北京: 中国林业出版社.

|

国家林业局. 2005. 2005中国林业发展报告. 北京: 中国林业出版社.

|

蒋海, 张道卫. 2001. 林业投资的激励机制与产权制度安排. 农业技术经济, 1: 8-14. |

蒋海. 2003. 中国退耕还林的微观投资激励与政策的持续性. 中国农村经济, 8: 30-36. |

王红英, 曹建华. 2001. 江西世界银行贷款国家造林项目投资收益研究. 林业经济问题, 6: 340-342. DOI:10.3969/j.issn.1005-9709.2001.06.006 |

杨秋林. 2003. 农业项目投资评估. 北京: 中国农业出版社.

|

张道卫. 2001. 为什么中国的许多林地不长树. 管理世界, 3: 141-146. |

张得才, 高岚. 2004. 关于速生丰产林建设投融资模式的若干思考. 森林工程, 5: 27-29. |