2. 中国科学院国家空间科学中心,北京 101499

随着空间科学卫星技术的飞速发展,各国政府都加大了航空航天领域的经费支持。为了使中国综合国力得到全面提升,航天单位的科研费用投放力度不断加大,同时也增加了其经费管理的难度。要想实现资源的科学利用,提升经费利用效率,就需要高度重视并加强项目成本管理工作,在确保项目目标顺利实现的同时,能给航天单位创造理想的效益,从而为航天事业的健康发展奠定良好基础。

项目管理中,居于中心环节的是成本管理,几乎涉及到企业项目管理的所有环节,其管理范围包含生产经营中的各项财务核算、成本预估、风险控制等,其核心目标是提升企业的综合管理能力,推进企业管理现代化的步伐[1]。20世纪40年代,美国等西方发达国家就将项目管理理论运用到了航空航天领域,并逐步将项目成本管理细化到成本预算、成本控制等各个方面。与之相比,中国航空航天领域项目管理实践起步较晚,还有进一步提升的空间。

1 成本管理综述 1.1 项目成本管理成本控制产生于19世纪,随工业文明发展到一定阶段,生产经营企业逐步形成,成本控制在企业管理中越来越得到管理者的重视[2]。与此同时,相继出现了目标成本控制、战略成本控制、定额成本控制等一系列理论和方法,这些成本控制的理论和方法对实际工作起到了很大的指导与推动作用。

成本管理指有组织、有系统地对项目成本进行预测、决策、规划,以及控制、核算、分析和评估等一系列活动的科学管理方法[3]。成本管理是项目管理的重要组成部分,项目管理者需探索有效的成本管理方法,平衡项目质量与效益[4]。成本管理不是单纯的成本节约,更重要是寻求产品质量、技术创新与产品效益之间的平衡点[5]。Rodney在运用挣值法对成本控制分析时,发现项目工作包的分解结构将会影响挣得值的评价结果[6]。Clement指出企业需要统筹目标成本与其他目标的矛盾,提出最佳解决方案,以达到企业利润最大化[7]。Moisello认为由于企业的市场竞争加剧,技术创新缩短了产品的生命周期,企业需要加强成本控制,通过降低成本来保证市场份额占有率及产品利润率[8]。Matthew通过将质量功能并入数学规划模型,制定质量水平曲线,使企业管理者可以评估项目之间非线性的质量、时间、成本三者关系[9]。潘新建等分析了科研事业单位研发项目成本管控的思路与方法,强调了成本管理在项目管理中的重要性[10]。贾秀莉分析了成本管控与企业战略优势升级的关系,提出以战略成本管理为牵引,开展价值链管理,可以让企业在市场竞争中取得优势[11]。陈倩分析了传统成本管理方法存在的问题,强调了加强成本核算的重要性以及精细化核算在成本控制中发挥的关键作用[12]。

中国的项目成本管理发展主要是在借鉴国外的项目成本管理理论和方法的基础上,结合自身的情况进行改进和优化。1984年,鲁布革水电站项目首开先河,将国际现代项目管理实践应用到项目招标、工期、质量以及造价上,其良好的经济效益,为项目成本管理在中国其他行业的广泛应用打下了坚实的基础。随后,现代项目成本管理理论逐渐在航空航天领域应用开来,并不断得到完善。

1.2 卫星项目成本管理从空间科学卫星项目看,目前中国的空间科学卫星科研单位承担了大量的研发任务,涉及领域非常广。在研的型号项目中,很多都是国家立项的重大型号科研课题,同时还包括其他方式承研的科研项目。仅以航天某单位为例,目前就承担了国家数百项重大科研课题;项目经费来源主要是上级单位拨款,还有本单位自有资金投入。项目经费来源的多样性导致航天单位各项目管理模式有一定的差异,科研经费管理较难统筹协调兼顾。因此,从目前的空间科学卫星项目的情况来看,其成本管理的主要做法具体为以下几个步骤:(1)从国家接收研制任务,根据直接经费,即设计费、外协费、材料费、试验费、专用费五大成本组成进行报价,间接经费则直接按照文件规定的比例进行分摊,然后进行经费上报。(2)得到批复后开展全周期经费的预算工作,在项目研制过程中,遵循单位内部的财务、经费支出等相关管理办法制度等进行开支,在一定时间节点接受上级单位或本单位的检查。(3)在项目结束之后,进行经费使用情况的统计和总结。

空间科学卫星项目具有其独特的项目特性:(1)空间科学卫星项目具有很多不确定性,研发难度较大,承担风险较高,研制周期较长,特别是空间探索类项目;即便是已经研制成功的项目,也存在较大的实践风险。(2)研究领域开创性强,很多项目从立项开始,就是一个全新的、未知的探索,至于探索中会面临哪些问题,是否能够成功,成功后获得的产品是什么形态,能否达到预期效果等都是无法事前控制的。因此对项目成本的管理要求较高,项目经费支出的预测、估算及控制具有较大难度。(3)航天单位受市场经济和市场竞争的压力较小,特别是涉及国防安全和军工领域时,出于保密等原因,航天单位是承担主体,为了完成其项目任务,达到国家及政府的要求,可能放松对项目成本的控制。(4)空间科学卫星项目受国家影响较大,很多项目都是由国家牵头制定的,具有强制性的特点。因此,航天单位有国家作为后盾,不担心项目经费短缺的现象发生。同时,国家为了完成相关的任务,达到强国、强军的目标,也不会因为经费问题而放弃研发工作。(5)空间科学卫星项目管理过程复杂,受外界干预影响较大,由于较大的管理层级跨度,上级机关和内部管理对项目进行管理可能贯彻项目的始终,项目成本管理体系需要统筹安排落实。

1.3 项目成本管理方法从项目成本管理的理论发展进程情况看,最具代表性的现代项目成本管理理论主要包括了全生命周期的项目成本管理、全面项目成本管理和全过程项目成本管理3类。这三大项目成本管理理论代表性的管理方法是作业成本法、成本企划模式和成本位置管理模式。

1)作业成本法。作业成本法是以美国为首的国家和企业提出的一种现代管理方法,它改变了传统项目成本管理以“产品”为中心的思路,将作业作为基础,旨在最大程度的降低作业中的浪费和损失。对于中国科学空间卫星项目来说,每个节点和每个阶段完成时均是项目研发的重点,如果采用作业成本法,那么作业不够细,就达不到作业成本管理的目的,也不能有效降低成本浪费和损失。如果将科学空间卫星研发的每一步加工都作为一个作业,虽然可以在一定程度上达到作业成本管理的目的,但由于卫星项目产品研发难度较大,分工更为详细,涉及物面都非常广,如果将作业细化到每一步加工上,那么将会耗费大量的人力、物力,造成成本管理负担过重,这样不仅不能降低成本,反而会造成科研经费的浪费。

2)成本企划模式。成本企划模式是以日本为代表的国家和企业提出的,他们认为成本控制应贯穿项目全过程,而不是仅仅局限在制造阶段。对空间科学卫星产品研发来讲,成本控制也应当贯穿于整个项目研发,而不是仅仅在于生产阶段。但空间科学卫星不同于普通制造性企业,其产品研发项目成本主要集中在试验费和材料费上,而产品研发的过程贯穿整个项目研发,从项目立项到项目结题,为了达到相关的研究目的,需要大量的材料进行大量的试验。因此,项目成本的控制不仅仅应该停留在某个阶段,而应贯穿整个项目研发过程。但成本企划模式重心是对项目成本控制的完善,忽略了项目成本预测和考核等方面的问题,因此利用在卫星项目上仍有一定不足。

3)成本位置管理模式。成本位置管理模式是德国首先提出来的,以每一个项目进程的成本进行位置核算,以此达到项目的成本控制,其关键点在“位置”上。对作业成本法的分析不难发现,成本位置管理模式更适合空间科学卫星项目产品研发,首先,将位置设为核心点,这符合卫星项目研发的特点;其次,位置的定位和区分由航天单位和科研院自己核定,可以根据自身的情况来决策,不会造成由于位置过于详细而损耗大量的无关经费。

中国空间科学卫星项目成本管理应根据自身的实际情况,在充分借鉴3类现代项目成本管理方法的基础上“取其精华,去其糟粕”,找出一条适合自身发展的道路。

2 空间科学卫星项目管理案例 2.1 空间科学卫星项目承研单位航天某单位是中国空间科学卫星项目的总承单位,是面向全国的空间科学创新平台,负责组织开展国家空间科学卫星发展规划研究,以及空间科学卫星项目的组织实施以及研制,另外也负责开展空间科学卫星及相关领域的创新性技术研究工作,为未来空间科学卫星的发射、运行和科学研究提供技术支撑,引领空间科学发展,带动空间科学卫星技术创新。

航天某单位主要职能与任务为:负责组织开展国家空间科学发展规划研究,负责组织空间科学卫星项目的预先研究和立项综合论证,负责空间科学卫星项目的管理、组织实施,积极开展国际交流合作,并协助组织科学产出评估;围绕空间科学卫星项目,开展系统性、总体性管理和相关技术研究,同时,协助用户单位着力发展空间物理、空间环境、微波遥感和电子信息等方面的相关科学技术,为空间科学卫星项目发展提供科学技术支撑。

2.2 空间科学卫星项目基本情况和成本规划1)空间科学卫星项目基本情况。2011年1月11日,某空间科学卫星作为国家批复的空间科学卫星项目正式启动实施。2011年7月9日,通过科学目标和有效载荷配置评审。2011年12月14日,完成立项综合论证。2012年2月,由上级单位正式批复立项。2012年2月至2016年6月,完成了方案、初样及正样研制阶段全部研制及试验工作,并于2016年6月5日通过了整星出厂评审。2016年8月16日,某空间科学卫星在某卫星发射中心成功发射。2016年12月21日,卫星完成了在轨测试和测试总结评审,目前处于在轨运行阶段。

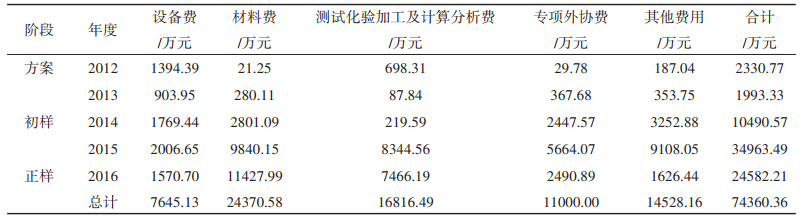

2)项目成本规划。根据各课题的预算书,本项目共计安排经费预算74360.36万元。其中设备费7634.13万元,占10.28%;材料费24370.58万元,占32.77%;测试化验加工及计算分析费16816.49万元,占22.61%;专项外协费11000万元,占14.79%;其他费用14528.16万元,占19.54%。其他费用包含燃料动力费、差旅费、会议费、国际合作与交流费、出版/文献/信息传播/知识产权事务费、劳务费、专家咨询费和间接费用。由此可见,研发经费支出主要集中在设备费、材料费、测试化验加工及计算分析费和外协费上,其合计59832.2万元,占总预算的80.06%。项目全周期直接经费的占比情况见表 1。

|

表 1 全周期直接经费预算情况 |

1)经费预算情况。某空间科学卫星实行5年概算和年度拨款相结合的管理制度。部分课题在2013年度预算中进行了相应压减,被压减经费在以后年度予以安排,未影响子课题预算总额。项目在实际执行过程中,部分课题设备购置、材料采购及测试化验加工内容进行了变更,变更事项得到了责任专家的确认。

2)经费到位情况。截至各课题审查时点,该项目经费总预算为74360.36万元,其中直接费用67179.99万元,间接费用7180.37万元,各课题承担单位实际收到专项总体拨款总额为74360.36万元,各课题经费足额到位,到位率100%。

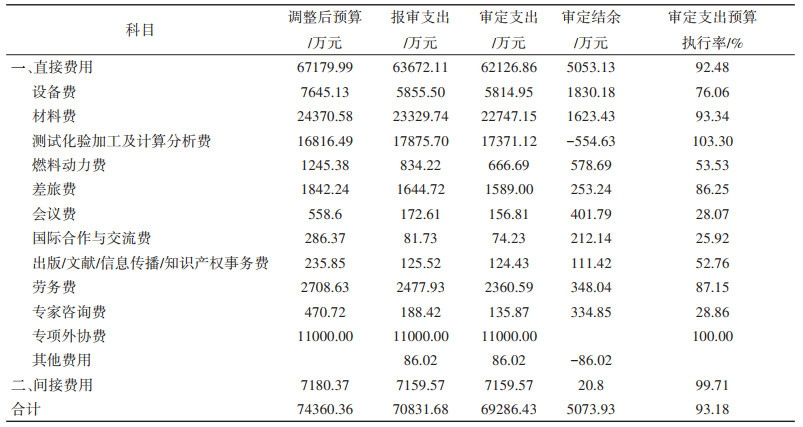

3)经费支出情况。截至各课题审查时点,该项目账面支出共计72264.75万元,报审支出共计70831.68万元,审查认定支出69286.43万元,审减数1545.25万元(其中,审减不合理支出417.56万元,超预算总额支出1127.69万元)。截至各课题结题日,项目经费支出情况见表 2。

|

表 2 项目支出情况 |

由表 2可以看出,经费使用中出现的问题主要有:部分课题存在超预算总额支出的问题,与文件规定“承担单位应当严格按照批复的预算执行”要求不符;多课题存在超范围列支的专项经费问题;多课题存在列支费用依据不充分等问题。

4)项目经费控制管理情况。根据上级单位经费管理要求和本单位经费管理办法等对经费进行控制管理。上级单位经费监督检查工作,按照分级负责的原则,由上级单位和任务承担单位分别实施。上级部门负责建立卫星项目经费的监督检查机制。根据单位的管理办法和实施情况,制定监督检查的计划,组织并实施检查,对检查出的问题及时提出整改意见;项目组负责组织对本项目的预算执行和经费使用情况进行自查。必要时,可组织专家或委托中介机构进行不定期抽查,抽查和整改结果报送上级单位备案;任务承担单位应制定内部专项经费管理办法,建立健全内部控制制度,加强对经费使用的财务管理和会计核算,并接受项目组或其他上级单位的监督和检查。

5)挣得值法在项目成本管理中的应用。挣得值法又称作偏差分析法。19世纪60年代美国国防部制定了费用/进度控制系统准则,提出了“挣得值”概念。这个标准关注项目的综合成本、进度以及绩效评价数据。它将项目进度、实际支出、预算成本三者进行综合度量[13]。

(1)挣得值法3个基本参数。

计划工作的预算费用(BCWS)=计划工作量×预算价格,表示到某个阶段应当完成的工作量预计投入的资金。

已完工作的实际费用(ACWP)=已完工作量×实际价格,表示到某个阶段已完成工作量实际支出的总金额。

已完工作的预算费用(BCWP)=已完工作量×预算价格,表示到某个阶段已完成工作量按照预算定额计算的费用(BCWP),即挣得值。

(2)挣得值法4个评价指标。

费用偏差(CV)=BCWP-ACWP。CV为负值,表示实际费用超过已完成工作量所对应的预算费用,项目阶段性超支;CV为正值,表示节支,项目执行效果良好。

进度偏差(SV)=BCWP-BCWS。SV为负值,表示实际进度比计划进度滞后;SV为正值,表示项目的实施进度超过了计划进度。

费用绩效指数(CPI)=BCWP/ACWP。CPI小于1,表示项目已完成工作量的实际支出超过预计支出;CPI大于1,表示项目已完成工作量的实际支出比预计支出低。

进度执行指标(SPI)=BCWP/BCWS。SPI小于1,表示进度延误;SPI大于1,表示进度提前。

挣得值法各项指标如图 1所示。

|

图 1 挣得值法各项指标 |

偏差控制法的控制流程为:通过实际与计划的比较,找出偏差,分析产生偏差的因素,采取措施减少不利因素对项目的影响,保证目标成本在可控的范围内。

(3)挣得值法的应用。

某空间科学卫星项目于2012年2月启动,通过对2012年2月至2016年6月实际数据与计划数据的比对,运用挣得值法进行分析,相关数据见表 3。

|

表 3 某空间科学卫星项目挣得值法分析 |

从表 3可以看出,2012年9—12月,项目的进展略有推迟,成本支出有所节约,但在2013年由于技术层面出现了一些困难,导致项目出现了大幅拖延。针对各阶段出现的问题,项目负责人做出相应的调整和解决方案,保证项目在良好的轨道上运行。某空间科学卫星挣得值法指标分析如表 4所示。

|

表 4 某空间科学卫星项目挣得值法指标分析 |

2012年9月至2013年6月,从BCWP、ACWP、BCWS3个基本参数来看,这个项目在2014年6月时,项目进度大幅提前,而成本略有超支,整个项目的运行状态比较理想。

2.4 航天某单位项目成本管理存在的问题1)项目成本管理体系不健全。目前,航天某单位依然沿用比较传统的项目成本管理方法,对项目研发的工作依然遵循国家相关部门或上级的任务,其申报机制缺乏主动性。在经费的估算和控制上,没有自成体系,工作落实情况稍显不到位。

2)成本意识薄弱。航天某单位成本管理过程中存在大多数空间科学卫星项目的共性问题,很多员工都认为成本管理与自己无关,提到“成本”就是财务部门的事情,然而成本管理恰恰是一项全员参与的工作。

3)缺乏有效的内部监控。航天某单位内部一般由专门机关负责成本管理,由审计部门负责监察与控制,而后者往往是财务、法律专业人员,缺乏一线项目工作经历与经验,因此,其并不能充分的发挥监控作用。另外,进度与成本也息息相关,缺乏有效的监管使得进度不能有效推进,也使得成本负担加重。

4)成本考核激励制度不完善。航天某单位项目成本管理中,没有成本考核激励机制,仅有项目成功发射后的一次性奖励。国务院国有资产监督管理委员会对央企的绩效考核,注重对企业经营业绩的考核,考核指标体系由经济指标、主业指标、能力建设指标、约束性指标、个性化指标5类构成。经济指标的考核内容包括总收入、经济增加值、利润总额、全员劳动生产率、成本费用率,其中成本费用率指标的考核权重仅占10%,对研发部门的考核仅仅包括经费投入、技术创新、研发队伍、科技成果转化等情况。总之,从经济指标到业务部门的考核内容都很宏观,针对性差,各单位对研发投入成本费用的考核权重低,使得项目负责人在这方面的重视程度相对较低。

3 项目成本管理改进方案和措施 3.1 项目成本管理改进的设计框架针对航天某单位项目成本管理存在问题的研究,结合中国空间科学卫星项目管理的现状以及前人的经验,航天某单位需要在以下6个方面进行改进。

1)运用现代公司治理理论正确定位,完善成本管理体系。所谓“无规矩不成方圆”,建立健全成本管理体系是成本管理的首要任务,尽管制度不是万能的,但一个好的成本管理制度可以在一定程度上很好的指导和约束航天某单位,为其探索一条更高效的项目研发体制提供动力。而建立健全管理体系就需要航天某单位对自我有一个好的认识,即能够正确定位,王江红在对军工科研院项目研发成本管理的研究中指出,精准定位有利于航天单位确定重点研发领域,避免为争取国家项目经费而盲目研发,给国家财产带来损失[14]。航天某单位也一样,借鉴现代公司治理理论,将SWOT、PEST等方法落实到位,通过科学的定位分析充分了解自身的优劣势,那么其在项目研发中就能做出科学的决策,将承担项目中自己不擅长或者不经济的产品交由其他协助单位或者企业生产和研发,而对自己擅长和优势的产品交由自己生产和研发,该方法能降低研发成本,提高产品研发的质量,缩短项目研发时间,为项目按时、准确完工打下坚实的基础。

2)完善成本预算方案。该单位应尽量完善项目成本的预算方案,通过罗庆朗的研究也发现,中国的航空航天预算政策确实存在一定的问题,目前已经成为一个非常重要的研究课题[15]。该单位在全周期预算的全面性、科学性上还存在一定差距。所以,如何正确、有效的完善项目成本预算方法十分重要[16]。首先,建立一套科学的预算体系,以规范制度和理论依据指导实践工作;第二,制定全周期成本预算,并细化至每个研制周期,做到整体规划、一一对应;第三,根据预算科目细化项目经费,明确每项费用的来源和去向;第四,对项目经费的预算还应具有适当的针对性,对经费占比较高、预算偏差较大的应着重分析和考虑。

3)健全成本控制体系。成本控制关系到项目经费使用的合规性和合法性,同时也有利于及时发现问题,防止研发经费的浪费。航天单位不应该只注重项目的研发进度而过分轻视项目成本的控制问题,在每个研发节点或者研发阶段完成时都应该进行成本的核算和评估,以此保证经费使用的科学性。首先,在此基础上还应该不定期的对成本问题进行抽查和监督,以提高经费使用的透明度,值得注意的是,不定期抽查间隔不宜过长,否则就无法达到监督的效果;其次,应该丰富内部控制的质量,提高内部控制的水平,不能仅做表面功夫,要落实到实际上;第三,要确保项目监督的独立性,不能由项目预算执行者或者项目研发人员自己监督自己,可以成立单独的项目监督小组,以保证项目研发和项目成本监督的质量;第四,在项目验收时还应该引入外部监督体系,以上级单位或者国家相关部门及其委托者为外部监督部门,确保“第三方”的独立监督。

4)树立成本意识,增强项目成员参与度。“棍棒”理论始终不是最优选择,让项目研发成员自愿和自觉的关注、重视成本问题,是项目成本管理的最佳途径之一[17]。让员工的目标和企业的目标一致,实现员工的主人翁意识,提高员工的责任心是现代企业管理成功的途径之一,同样的,项目参与人员自我成本意识的提高,不仅可以降低项目经费的支出,提高项目经费的使用效率,最重要的是,可以提高项目管理的总体质量,增强的生命力和竞争力为健康、科学和长远的发展奠定基础。

5)建立健全奖惩制度。适当的奖惩制度有利于提高项目人员的积极性,因其在市场中的地位不同于普通的企业项目组,所以奖惩体制不可能完全参照普通企业的情况。因此,应该根据自身的实际情况,建立一套符合自身特点的奖励与惩罚体制,对在项目成本管理方面做出较好成绩的负责人或者项目参与者可以给予适当的精神奖励和物质奖励,相对的,对于项目成本管理方面处理不当的项目负责人或者项目参与者可以给予一定的物质惩罚,但始终要掌握一个合适的度,否则就有可能适得其反。同时,国家相关部门以及航天单位要认真的贯彻和落实制定的考评制度,否则只会给项目研发带来负面影响,使项目成本管理形同虚设。

3.2 项目组织结构体系项目组织结构采用项目负责人制,但在此基础上,需要加入经济师员作为主要的项目参与人员,以保证项目经费使用的质量,不让经费管理和项目研发脱节(图 2)。

|

图 2 项目组织结构优化 |

在项目可行性分析中,在企业角度出发产品研发盈利是基本要求,除去国家硬性任务,项目在经济可行性上如何定位,至关重要,在批复经费和预算发生矛盾之时,应积极寻找解决方案,解决资金来源,如果不能找到可能的经费来源,项目是否继续开展是需要评估和考虑的,否则占用其他项目资源的损失是难以估量的。在项目执行过程中,成本控制的工作应该是贯穿项目始终,从预算开始就应该严格要求,预算制定不仅是经费职能管理部门的事,技术人员也要参与其中,充分识别项目研发过程中由技术风险所带来的经费支出;应有相对独立的监督组定期对项目的经费使用情况进行检查,及时发现问题。并以此为依据,对项目经费执行情况进行总结,对项目经费执行情况采取一定的奖惩措施,以达到鼓励各参与人员和组织从自身做起,强化成本控制意识(图 3)。

|

图 3 项目成本管理体系 |

项目成本控制的目的主要有两个:第一,是随时掌握项目经费的使用情况,及时发现项目经费使用过程中存在的问题;第二,则是接受项目组的反馈意见,以保证项目实施的正常进行,同时将相关经验进行总结,为今后其他项目的成本控制积累宝贵的财富。当然,成本控制也应该基本贯穿整个项目的始终,在每个重要的节点和每一阶段性工作结束时尤其重要。但无论多么健全的成本控制体系,如果没有引起相关人员足够的重视,那么健全的体系也只是一副空架子,没有实际意义,所以航天单位还需要提高相关人员的成本意识,确保项目成本控制的贯彻落实(图 4)。

|

图 4 项目成本控制体系 |

在现有内部控制的基础上,完善内控机制,引进外部监督,建立健全奖惩制度是航天单位又一重要任务。航天单位检查组的考核工作主要是在项目验收时对项目包含的多项内容进行考核,包含了项目研发质量和项目成本管理的考核,其通过对项目各项工作的实施过程,完成情况和质量等进行综合考评,得出相关工作完成质量情况,并根据考核的结果,给予一定的奖励和处罚,以达到降低过失性错误和提高项目参与人员积极性的目的。而外部监督是独立于航天单位以外的,是对航天单位项目研发和项目管理整个情况的控制和监督,包含了对航天单位内部控制方法和质量的监督,能有效的提高内控质量和项目研发水平。

4 结论空间科学卫星项目技术创新性强,部分内容涉及保密,个别技术涉及军工领域,只能在有限资料的情况下进行研究。分析了目前空间科学卫星项目成本管理的发展现状,以及目前某空间科学卫星项目中用到的管理方法,发现该项目存在成本管理意识不强、缺乏有效的内部监控、项目预算核算基础工作薄弱、成本考核激励制度不完善等问题;提出在某空间科学卫星项目中实行职责分工与成本责任保障措施;借助信息化管理平台实现多种资源共享,以及实施绩效考核机制等方法保障成本管理的科学有效性。

| [1] | 程碧华, 吴翔华. 工程项目管理国际期刊研究热点及趋势[J]. 土木工程与管理学报, 2017, 34(3):137-141. |

| [2] | 蔺文虎. 建筑企业项目成本控制中的问题及防范对策[J]. 山西财经大学学报, 2019, 41(S2):69-70. |

| [3] | 陆苹. 航天H研制项目成本管理研究[D]. 哈尔滨:哈尔滨工业大学, 2017. |

| [4] | 陈家建. 项目化治理的组织形式及其演变机制——基于一个国家项目的历史过程分析[J]. 社会学研究, 2017, 32(2):150-173. |

| [5] | 杨海燕, 李磊, 韩非. 基于ESIA法的科技计划项目管理流程优化研究[J]. 科研管理, 2019, 40(4):256-263. |

| [6] | Howes R. Improving the performance of Earned Value Analysis as a construction project management tool[J]. Engineering Construction & Architectural Management, 2010, 7(4):399-411. |

| [7] | Ojugo C, Rymer T. Practical food & beverage cost control[M]. USA:Delmar Publishers, 1999. |

| [8] | Moisello A M. Cost measurement and cost management in target costing[J]. Annals of the University of Oradea Economic Science, 2012, 1(1):533-547. |

| [9] | Liberatore M J, Johnson P. Improving project management decision making by modeling quality, time, and cost continuously[J]. IEEE Transactions on Engineering Management, 2013, 60(3):518-528. |

| [10] | 潘新建, 孙彦永. 浅析科研院所研发项目的成本管理[J]. 财务与会计, 2011(7):47-48. |

| [11] | 贾秀莉. 企业的成本控制与成本管理的探讨[J]. 中国商界, 2013(1):239-240. |

| [12] | 陈倩. 精益会计体系下企业成本管理探析[J]. 经营管理者, 2014(21):218. |

| [13] | 朱晓芸. 挣值法在项目成本控制中的应用[J]. 财会通讯, 2017(14):58-62. |

| [14] | 王江红. 试论如何加强军工科研院所研发项目成本管理工作[J]. 财经界(学术版), 2012(11):109-110. |

| [15] | 罗庆朗. 我国载人航天发展与预算政策研究[D]. 北京:财政部财政科学研究所, 2013. |

| [16] | 沈志锋, 许桂泽, 焦媛媛, 等. 数字环境下企业项目管理效率提升机理[J]. 科技管理研究, 2019, 39(17):188-198. |

| [17] | 陈奕林, 尹贻林. 基于信任的合同柔性改善项目管理绩效研究[J]. 科研管理, 2019, 40(3):197-208. |

2. National Space Science Center, Chinese Academy of Sciences, Beijing 101499, China