20世纪末,德国、丹麦、英国和美国等国家陆续推出了可再生能源的相关法规,经过多年的实践,有力促进了可再生能源的开发和利用,取得了相当可观的收益。

在德国,可再生能源供电量所占的份额已经从2010年的17%增加至2018年的38%[1]。至2015年底,丹麦的风力发电和光伏发电容量分别为5085 MW和783 MW,能够满足全国约44%的电力消费;到2025年,该比例有望上升至60%[2]。2015年,英国的风力发电和光伏容量分别为14.29 GW和9187 MW,约为英国总发电量的17%[3, 4]。2016年,美国的风力发电新装机容量为7865 MW,光伏新增容量7748 MW,两者的累计容量可以满足全国约9%的电力需求[5]。

自“十二五”以来,中国可再生能源渗透率不断提高。2012年6月,中国超过美国成为世界第一风力发电装机大国。2016年底,中国光伏发电新增装机容量34.54 GW,累计装机容量77.42 GW,新增和累计装机容量均全球第一[6]。然而,可再生能源面临的并网与消纳问题[7, 8, 9]使得风力发电和光伏发电的利用效率显著下降。其中,2017年全国新增并网风力发电装机15.03 GW,累计并网装机容量达164 GW,风力发电年发电量为305.7 TW·h;全国风力发电平均利用小时数1948 h,全年弃风电量为41.9 TW·h。2017年,弃风率超过10%的地区是甘肃(弃风率33%)、新疆(弃风率29%)、吉林(弃风率21%)、内蒙古(弃风率15%)和黑龙江(弃风率14%)[10]。至2017年底,全国光伏发电并网装机达130 GW,光伏发电量115.9 TW·h,利用率达到94%,弃光率为6%,同比下降约5个百分点[11]。

制约可再生能源利用效率的主要因素之一是输电系统,即使存在一种优化的输电系统设计,能够让绝大部分风力发电功率同时输送,但一定程度上的弃风现象还是不可避免,而给所有的可利用风能提供输电通道又不具有经济性和现实可操作性[12]。另一个制约新能源利用的因素是传统发电机组在弥补新能源发电功率随机性时的调节能力限制。美国和丹麦都存在此类情况,而在丹麦更加显著。由于丹麦当地火电机组容量的不足,大量的风能无法得到利用[13]。德国北部地区非常适合发展陆上风能,但却受制于必要的电网基础设施。此外,电力市场的作用没有被充分挖掘,对于可再生能源的投资和消纳也是一个很大的制约[14]。

针对包括弃风、弃光问题在内的可再生能源利用存在的问题,欧美多个国家不断更新完善相应的法规,制定相应的解决方案。本文从立法角度,阐述德国2016年、2017年修订的《可再生能源法》[15, 16]的变化,分析其对风力和光伏发电的引导政策,探讨其对中国新能源发电的借鉴意义。

1 德国可再生能源电力法规德国第一部可再生能源电力法规是1991年1月1日生效的《电力输送法》(strom-einspeisungsgesetz,StrEG),它通过上网电价推广可再生能源发电,提出了世界上第一个绿色电力上网电价方案[17],要求电网公司连接所有可再生能源发电,并按固定电价优先接纳可再生能源电能。固定电价政策(feed-in tariff)是由政府设定可再生能源发电的价格,再由市场确定最终的利用容量。20世纪90年代,德国的固定电价政策实施后,可再生能源发电尤其是风力发电发展迅速,一举成为了全世界风力发电的装机冠军。

1999年底《电力输送法》失效后,德国2000年颁布了《可再生能源法》(erneuerbare-energien-gesetz,EEG),涵盖的要点为[18]:(1)根据可再生能源的种类和容量及法律规定的电网运营商所承担的购买可再生能源的义务,来制定差异化的、优于市场的、可长期执行并会定期调整的固定电价政策;(2)保障可再生能源优先上网和并网的权利;(3)为输电系统运营管理者提供一套详尽的针对用户的附加费用法规,实现系统运营费用的再分配;(4)给部分特定用户设立一个补偿方案。

2014年,德国修订《可再生能源法》,提出“扩张路径”概念,明确规定了未来德国的可再生能源会被扩展到何种规模,并规定除小规模发电设施和部分特例外,其他的发电项目需要自行通过电力市场售电。此外,新建项目的资金将由逐步引入的拍卖体制来筹备[18]。

2 德国2017版《可再生能源法》 2.1 基本内容2017年,德国再次修订《可再生能源法》(EEG-2017)。EEG-2017主要内容有两部分。首先是切实地推广可再生能源拍卖体制。早在2015年,面向地面装配式光伏发电设施的试验性拍卖系统就已经启用,并且取得了让人满意的效果[15]。2014年,地面装配式光伏设备发电的平均资金费用为9.41欧分/kW·h。在具有竞争性的拍卖体制下,2016年起该费用降低为7.4欧分/kW·h。可见,可再生能源的拍卖体制有了一个充满前景的开端。根据新的法规,拍卖体制很快也会应用到其他类型的可再生能源设施的建设中去,例如陆上风能和海上风能设施,这是EEG-2017的核心。

其次,要满足可再生能源发电建设与电网扩建步伐的同步性,确保可再生能源发出的电能真正输送到用户端。只有这样,才算是能源改革的成功。因此,可再生能源发电设施建设的规模必须严格符合“扩张路径”中给出的目标。

为了持续不断并按照符合成本效益的方式来增加可再生能源在德国电力供应的份额,EEG-2017将沿用2014年第一部分提出的目标[19]:2025年可再生能源发电量占总用电量的比重为40%~45%,2035年为55%~60%,2050年为80%。

确保这些新增的可再生能源得到落实和利用的一个关键手段,就是让可再生能源发电很好地融入到电力市场中去,而这正是拍卖体制的落脚点。从另一方面来看,在拍卖体制的作用下,支持可再生能源的资金量将会由市场而非政府决定,这样可以有效地降低成本。

2.2 指导准则新的拍卖体制是为了确保继续增加可再生能源在德国电力供应的份额,既要符合成本效益约束,又要获得公众有力的支持。因此,最新修订补充的法规有3个基本指导准则[15, 16]。

1)使可再生能源的发展符合所设定的“扩张路径”目标。可再生能源的扩建规模应与之前制定的计划一致,既不要太快也不要太慢,而限定适度的竞标容量能够防止可再生能源过快地增容。与此同时,必须注意确保竞拍成功的项目尽可能多地被实际执行并圆满完成,以实现最低目标。可见,设计拍卖过程也是为了让项目的完成率最大化。

2)使可再生能源法产生的整体成本最低。要使可再生能源设施的安装和运行在经济上具有可行性,支付可再生能源发电量的资金费用应不超过实际所需要的费用。通过限制可再生能源发电设施建设和运行所需的资金量来获得成本效益,这个方法只在有足够市场竞争的环境下才能实现,而足够的市场竞争又是举行竞拍的前提条件。

3)利用拍卖体制给所有参与者创造一个公平的竞争环境。新的拍卖体制将给所有的参与者提供一个公平的竞争环境,它需要适应不同的地区环境(例如德国北部和德国南部)和各种类型的参与者(例如中小型企业、个人成立的合作社、地方项目开发商等)。需要强调的是,参与者的多样化是得到政府大力支持和鼓励的。

实际上,在这个新的机制中,一些小型的能源合作社会比大型的公司更具有优势,因为前者不需要提供相应的文件证明它们符合进入管理的规定,由此减少了其在拍卖中所出的费用。

2.3 扩张路径德国的能源供应系统向可再生能源的转换将在新能源“扩张路径”的指导下实现。政府需要设立明确清晰的可再生能源发电容量的增长目标,使电网的扩建能够跟上可再生能源发电容量的增长,而只有风能和太阳能克服了输送到电力消费中心的瓶颈,才能真正实现成本效益。

于是,主要的争议落在两个问题上:一是把生物质能、光能和风能的增长容量设定在什么范围时,才不会导致可再生能源发电容量的增长超过电网扩建规模?另一个是针对德国北部地区,非常适合开发陆上风能,但缺乏必要的电网基础设施,如何建设其陆上风力发电?

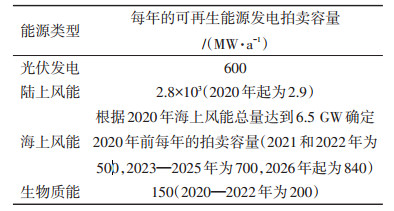

针对上述问题,EEG-2017为不同种类新能源的装机容量增长拟定了详细的计划数值,即给每一种能源设立一个“扩张路径”,出台此具体增长目标是德国可再生能源支持法案迈出的关键一步。对于不同能源类型,其相应拍卖目标如表 1所示[16, 20]。

|

表 1 可再生能源每年的拍卖目标 Table 1 Annual auction target of renewable energy |

法律强制的电力市场直销意味着发电和售电的过程是捆绑在一起的,而这也是使新能源适应市场的一个手段[16]。对于不同种类的可再生能源,即陆上和海上风能以及光伏发电,拍卖体制的相关规定会有所不同。根据每种能源各自的特点和其特殊的需求,拍卖体制会为它们量身定制不同的方案。但这3种能源的拍卖方案中也会有部分共同之处[15]。

陆上风能、海上风能和光伏发电设施的建设必须通过强制性的拍卖手续,只有成功拍卖的项目才能获得建设资金。

每年举办陆上风能和光伏发电的拍卖会次数为3~4次,拍卖容量会事先确定,当被拍卖的新能源容量达到要求后,最低价位的投标会被最先考虑,且拍卖将设定一个出价上限值,超过此上限值的投标将被回绝。一般地,投标和其竞拍的项目是绑定的。陆上风能的项目是无法获准转换为其他建设项目的,然而只要达到特定的要求,光伏发电项目则有可能转换成其他项目。中标之后,该项目必须在指定的时间范围内被实施。

2.4.2 拍卖细则陆上风能、海上风能和光伏发电将在德国的能源过渡阶段继续成为可再生能源发电的主体部分。这3种能源发电的拍卖体制将在2017年起正式投入使用,涵盖着每年新增的约80%发电容量,其拍卖规则[15]如下。

1)光伏发电。光伏发电的拍卖规则与2015年面向地面装配式光伏发电设施的试验性拍卖系统容量基本一致。

容量在750 kW以上的光伏发电设备将参与拍卖,包括地面装配式、屋顶装配式以及安装在其他建筑,例如垃圾填埋场等处的光伏发电设备。

拍卖也对安装在公路和铁路边狭长地带(宽度为110 m)、房屋改建地区、封闭地区、可耕作但条件不便利的地区和获得联邦不动产协会批准区域的光伏发电设备开放。每个单独的安装点容量最大允许值为10 MW。

2)陆上风能发电。陆上风能的拍卖必须基于通过某一选定的参照地点的一级参照收入模型计算得到的“应用价值”。利用统一参照收入模型的目的是为来自德国不同地区的拍卖参与者创造一个公平的环境,同时促进建设高效率的新能源发电设施。

因此,参与拍卖的发电设施要在实际相关数值上乘以一个规定的调节因数,将其转化成基于选定地点的统一参考值,从而使不同地区的风力发电设施进行竞争成为可能。另外,挑选出的参照地点在此后的每5年都需进行一次考核,确保拍卖给予的资金量能和其实际的发电量相符合。

3)海上风能。2014年修订的《可再生能源法》里涉及的资金方案将继续适用于2020年底前开始运作的所有海上风能设施,2021年起及之后开始运行的设施则需通过拍卖获得资金。

政府会对即将用来建设海上风电场的区域进行勘探,以此确保拍卖能够吸引足够多的竞争者。之后,竞标者需要争取得到在这些区域建立海上风电场的权利。这个过程被称作“集中型模式”,能够保证海上风电场的选址规划、地区规划、安装授权、《可再生能源法》保障资金的获取和电网互联这些要素之间的完美契合,有助于改善整个系统,使之更加具有成本效益。

由于“集中型模式”需要冗长的计划、批准等前期准备工作,这就意味着在它真正生效之前必须经过一个过渡阶段(2021—2024年),另一个不同的海上风能拍卖体制会在此阶段实行。为避免在过渡阶段出现过度投资情况,2017年3—8月每月削减1.05%的资金。

在此不同拍卖体制下,已经存在的容量会继续在已完成前期计划和被批准的风电场中被建设和扩张。2017年会举办两场总容量为2.5 GW的拍卖,而在2025年,拍卖的最大容量会到达11 GW。一旦2.5 GW的容量限额被超出,从2017年的第四季度开始,会削减高达每季度2.4%的额外资金。

2.4.3 特例当可再生能源发电设施装机容量在1 MW及以下时,它们不需要被纳入拍卖程序,这些小型发电设施所需资金量由相关法规直接决定。免除此类发电设备的拍卖程序有助于绕开繁琐的法规,让更多不同的商家参与进来。

3 EEG-2017的启示中国2006年出台《中华人民共和国可再生能源法》[21],修改后于2010年4月起施行,但该法规欠缺可操作性,对于解决可再生能源消纳能力不足和严重弃风、弃光等问题不具备指导作用。德国《可再生能源法》对解决这些问题具有一定借鉴意义。

3.1 中国可再生能源法存在的问题1)缺乏细节说明。中国可再生能源法中给出了可再生能源的种类界定,并提出制定可再生能源开发利用的总量目标和推动可再生能源市场的建立。但法规没有进一步对不同种类的能源利用情况进行细化,例如陆上风力发电和海上风力的发电应如何区分对待,其发电的目标和规模应如何制定和控制、上网优先级和电价如何确定等。能源开发利用的规划缺乏数据支撑,对于可能涉及的技术缺少说明。类似地,对于可再生能源市场的建立缺少针对开发容量、投资规模、上网电价、招标方式等各方面的数字化细则。法规细节的缺乏会使得可再生能源发展的实践缺乏依据,必然难以具备实际的可操作性。

2)缺乏经济性和市场化考虑。法规现有的可再生能源发电价格管理和政策激励主要停留在政府主导层面,由政府设立专项基金促进可再生能源的开发和利用。但政府的宏观调控较为迟缓,不能在千差万别的可再生能源发电技术中做到面面俱到,其远不及自由市场灵敏与迅速,无法吸引市场中投资者的资金并使成本效益最大化,确保可再生能源的发展进入良性循环。

3)缺乏公开制度和评估体系。法规尚未提及关于可再生能源发电侧、电网运营商、政府监管部门等不同角色的信息公开和监管制度,以及针对飞速发展的可再生能源技术的评估体系。信息闭塞和监管缺失不利于系统的运作和职能的明确,也不能满足市场化的基本需求。可再生能源技术的发展日新月异,对其进行实时跟踪评估并相应地对法规进行调整是法规具备有效性的前提[22]。

3.2 可再生能源利用存在的问题及成因弃风、弃光是可再生能源利用存在的关键问题,主要原因之一是电网基础建设和系统调峰水平远远跟不上可再生能源发展的步伐。在战略规划统筹方面,没有根据能源发展远景做好各种能源发电规模及设施建设的速度及时序,仍按照传统能源为核心、火电为基点的套路进行安排和设计,造成与可再生能源电力专项规划的发展思路脱节[23]。

另一方面,中国的可再生能源并没有一个独立完善的市场体系,风电、光电的市场投资缺乏,消纳渠道不够畅通。在中国当前公有制经济为主体的情况下,可再生能源无法吸引来自市场的多元化投资,且在缺乏竞争的环境下,可再生能源发电的收益低,发电设施的建设难以实现成本效益。

3.3 德国《可再生能源法》的启示考虑到可再生能源在每一个阶段的实际状况,尤其是针对各个阶段不利于其发展的问题,德国《可再生能源法》颁布至今已经过数次修订和完善,对解决中国可再生能源立法和能源利用具有3个方面的启示。

3.3.1 具体的可再生能源发展目标EEG-2017中给出了各个时间阶段可再生能源发电量及其占比所需要建设的目标,并根据可再生能源的不同种类以及它们的发展状况合理分摊该发电量。此外,对于各个阶段之间的发电增长量也有详细的计划。发电量和其增幅的目标值必须根据当前实际的可再生能源发电和用电、不同区域的电网结构和输电状况、系统的备用等情况合理给出。适当的目标值可以在促进产业发展的同时,保证可再生能源与输配电环节的同步建设。

中国的可再生能源法有必要细化各类可再生能源的利用情况和相关技术,将开发利用的目标容量数据化,为中国的可再生能源发展设定相应的轨道,在实践中有法可依。

3.3.2 合理的电价机制德国采用的固定电价政策以可再生能源发电的成本为基准,由政府设定相应的补贴价格,且不同类型能源的上网电价会有一定的差异。此外,固定电价政策还以价格递减的模式运作,随着时间推移,发电补贴的价格会越来越低,这样既可以跟踪可再生能源技术的发展状况,又能激励可再生能源发电降低成本[24, 25]。

中国政府在对可再生能源的发展进行宏观调控的同时,可借鉴EEG-2017相关政策,重视和保护各类投资者的利益,有利于吸引更多的资金,确保产业的良性发展。结合电价递减机制中反映的评估体系,能够实现更大的成本效益。

3.3.3 推进可再生能源市场化让可再生能源产业进入电力市场无疑是使可再生能源发电成本效益最大化的最有效手段,EEG-2017通过引入极其细化的拍卖体制来实现这一过程。拍卖体制允许多样化的投资者参与投标,提供了一个开放、公平的平台,能够为可再生能源产业注入全新的活力。

中国以公有制为主体的经济制度与西方国家具有很大差异,因此不可能简单地效仿其电力市场的运作模式,但随着可再生能源渗透率的不断增加,中国可以逐步开放发电容量市场,保障发电容量的充裕度,采用投资招标机制吸引各种类型的投资,并通过签订长期合约的方式保证长期的备用。

此外,一种新的分布式发电市场化交易机制正在中国试行[26],用以解决可再生能源向电力负荷中心集中输送的问题,EEG-2017尚未针对此类情况给出解决方案。由电网提供输电服务,分布式发电单位和就近配电网内满足交易条件的用户签订三方协议,实现就近的分布式电能消纳,不同于传统电力市场的集中交易,能够适应中国的分布式可再生能源发展现状。

4 结论中国的可再生能源法对于解决电网基础建设落后、电网智能化水平和调峰能力不足、市场消纳能力不足带来的弃风、弃光问题缺乏应有的指导作用。通过借鉴德国的《可再生能源法》(EEG-2017),建议中国可再生能源法应尽可能细化条目,包括不同种类可再生能源在不同时间阶段的利用目标、同一种类能源的不同利用情况、不同阶段间的扩张容量、全新透明的市场化体制以及吸引资金和保护投资者利益的措施,增加实时的评估机制等内容。只有严谨细致的法规才具备切实的可实施性,法律才能够在可再生能源的发展和利用中真正发挥效力,从而促进产业的蓬勃发展。

| [1] | Cole J. Germany's electricity 38% renewable in 2018, more than coal for 1st time[EB/OL]. (2018-12-29)[2019-01-02]. https://www.juancole.com/2018/12/germanys-electricity-renewable.html. |

| [2] | Danish Ministry of Energy, Utilities and Climate. Electricity generation[EB/OL]. (2017-01-05)[2019-01-02]. https://en.energinet.dk/About-our-reports/Reports/System-Plan-2015. |

| [3] | The Guardian. UK wind power overtakes coal for first time[EB/OL]. (2017-01-06)[2019-01-02]. https://www.theguardian.com/business/2017/jan/06/uk-wind-power-coalgreen-groups-carbon-taxes. |

| [4] | UK Department for Business, Energy & Industrial Strategy. Renewable sources of energy:Chapter 6, digest of United Kingdom energy statistics[EB/OL]. (2018-07-26)[2019-01-02]. https://www.gov.uk/government/statistics.renewable-sources-of-energy-chapter-6-digest-of-unitedkingdom-energy-statistics-dukes. |

| [5] | EcoWatch. Renewables dominated new US power generation in 2016[EB/OL]. (2017-02-02)[2019-01-02]. http://www.ecowatch.com/ferc-renewable-energy-capacity-223-3026420.html. |

| [6] | 国家能源局. 2016年光伏发电统计信息[EB/OL]. (2017-02-04)[2019-01-02]. http://www.nea.gov.cn/2017-02/04/c_136030860.htm. |

| [7] | 张新, 张漫, 王维洲, 等. 基于改进型杂交粒子群算法的农村微能网优化调度研究[J]. 农业工程学报. 2017, 33(11):157-164. |

| [8] | 刘纯, 马烁, 董存, 等. 欧洲3·20日食对含大规模光伏发电的电网运行影响及启示[J]. 电网技术, 2015, 39(7):1765-1772. |

| [9] | Zhang X, Yang J H, Wang W W Z, et al. Integrated optimal dispatch of a rural micro-energy-grid with multi-energy stream based on model predictive control[J]. Energies, 2018, 11(12):1-23. |

| [10] | 国家能源局. 2017年风电并网运行情况[EB/OL]. (2018-02-01)[2019-01-03]. http://www.nea.gov.cn/2018-02/01/c_136942234.htm. |

| [11] | 国家能源局. 国家能源局2017年度全国光伏发电专项监管报告[EB/OL]. (2018-12-01)[2019-01-02]. http://zfxxgk.nea.gov.cn/auto92/201902/t20190202_3621.htm. |

| [12] | Burke D J, O'Malley M J. Factors influencing wind energy curtailment[J]. IEEE Transactions on Sustainable Energy, 2011, 2(2):185-193. |

| [13] | Denholm P. Energy storage to reduce renewable energy curtailment[C]//Power and Energy Society General Meeting, San Diego, California, USA, 2012. |

| [14] | 刘瑞丰, 刘维刚, 张雯, 等. 基于配额制的西北可再生能源跨区跨省电力交易经济性评价[J]. 电网与清洁能源, 2014, 30(1):59-63. |

| [15] | Federal Ministry for Economic Affairs and Energy. 2016 revision of the renewable energy sources act[EB/OL]. (2016-07-08)[2019-01-04]. https://www.bmwi.de/Redaktion/EN/Downloads/eeg-novelle-2017-praesentation.pdf?__blob=publicationFile&v=2. |

| [16] | Federal Ministry for Economic Affairs and Energy. 2017 revision of the renewable energy sources act[Z]. Berlin:Federal Ministry for Economic Affairs and Energy, 2017. |

| [17] | Kuehn Isabel. International market for green electricity:Overview on German policy and opinions among German market actors[EB/OL]. (2016-07-01)[2019-01-03]. http://ftp.zew.de/pub/zew-docs/umwelt/EnergiDag2.pdf. |

| [18] | Lang M, Lang A. The 2014 German renewable act revision:From feed-in tariffs to direct marketing to competitive bidding[J]. Journal of Energy & Natural Resources Law, 2015, 33(2):131-146. |

| [19] | Federal Ministry for Economic Affairs and Energy. Renewable energy sources act 2014[Z]. Berlin:Federal Ministry for Economic Affairs and Energy, 2014. |

| [20] | Federal Ministry for Economic Affairs and Energy. 2016 revision amending the renewable energy sources act[Z]. Berlin:Federal Ministry for Economic Affairs and Energy, 2015. |

| [21] | 国家电力监管委员会. 中华人民共和国可再生能源法[EB/OL]. (2012-11-12)[2019-01-04]. http://www.gov.cn/fwxx/bw/gjdljgwyh/content_2263069.htm. |

| [22] | 张小锋, 张斌. 德国最新《可再生能源法》及其对我国的启示[J]. 国外能源, 2014, 36(3):35-39. |

| [23] | 陈彦博, 肖思吟. 可再生能源"弃风弃光" 现象的原因及对策[J]. 中国经贸导刊, 2016(6):15-17. |

| [24] | Couture T, Cory K, Kreycik C, et al. A policymaker's guide to feed-in tariff policy design[M]. Springfield:US Department of Commerce, National Technical Information Service, 2010. |

| [25] | Couture T, Gagnon Y. An analysis of feed-in tariff remuneration models:Implications for renewable energy investment[J]. Energy Policy, 2010, 38:955-965. |

| [26] | 国家能源局. 两部门关于开展分布式发电市场化交易试点的通知[EB/OL]. (2017-11-14)[2019-01-04]. http://www.gov.cn/xinwen/2017-11/14/content_5239535.htm. |