|

·科技建议·

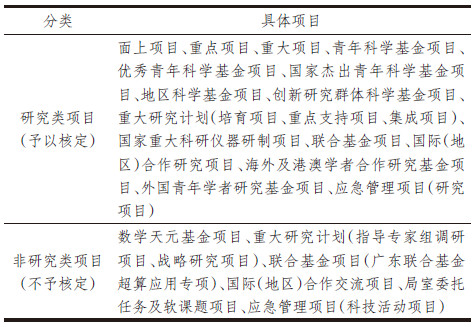

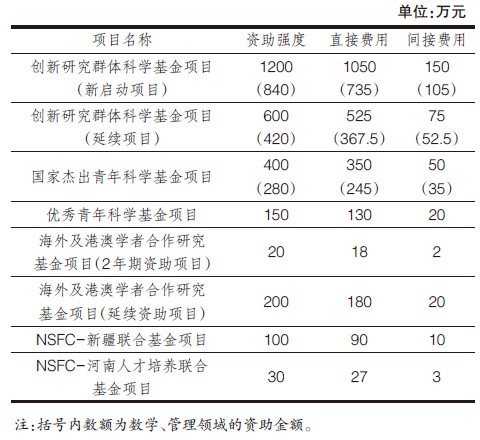

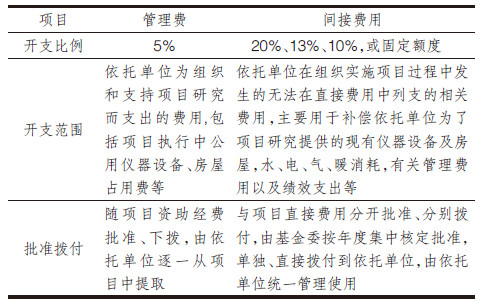

国家自然科学基金间接费用政策解读 《国家自然科学基金资助项目资金管理办法》(以下简称“《资金管理办法》”)由财政部和国家自然科学基金委员会(以下简称“基金委”)联合修订颁布,自2015年4月15日正式实施。在《国务院关于改进加强中央财政科研项目和资金管理的若干意见》发布之后,该办法成为科技政策第一个“由天落地”的管理办法。 《资金管理办法》贯彻党中央、国务院关于科技体制改革的重大决策,进行了一系列重大管理变革。该办法第八条规定“项目资金分为直接费用和间接费用”,首次设立“间接费用”开支科目,明确实施间接成本补偿机制,开启了国家自然科学基金(以下简称“科学基金”)项目资金管理改革的序幕。科学基金间接费用约占总经费的20%,首批间接费用在2016年2月按照依托单位(全称“国家自然科学基金依托单位”,指经国家自然科学基金委员会审核,具有科学基金管理资格并予以注册的单位,科研人员需通过依托单位申请和承担科学基金项目)集中进行核定、批准和拨付。 间接费用核定范围根据不同的分类方法,科学基金项目可以划分为不同的类型。按照财政预算类别不同,可以分为“国家自然科学基金项目”和“国家杰出青年基金项目”;按照资助方向目的不同,可以分为“研究项目”“人才项目”和“环境条件项目”;按照项目资金使用特点不同,可以分为“研究类项目”和“非研究类项目”。科学基金对于研究类项目予以核定间接费用,对于非研究类项目不予核定间接费用。 表1 国家自然科学基金间接费用核定范围 对于予以核定间接费用的研究类项目,科学基金分类采用两种核定方法:一是比例法,二是固定额度法。其中,比例法是指对于一般研究类项目,按照《资金管理办法》第十一条的有关规定,在直接费用扣除设备购置费后的基础上,运用分段超额累退比例计算核定间接费用。具体的比例为:项目直接费用扣除设备购置费后,金额在500万元及以下部分为20%,金额为500万元以上至1000万元的部分为13%,金额超过1000万元的部分为10%。固定额度法是指对于固定资助强度的研究类项目,按照固定额度核定间接费用。 表2 国家自然科学基金间接费用“固定额度法” 需要注意的是:第一,无论是比例法,还是固定额度法,间接费用中的绩效支出都按照直接费用扣除设备购置费后的5%核定;第二,间接费用核定要与依托单位信用等级挂钩,不同信用等级的依托单位,间接费用核定有所区别。 间接费用批准拨付间接费用实行与直接费用“分开批准、分别拨付”的方式。项目申请人(或项目负责人)在项目申请和提交项目计划书时,只需对项目直接费用编列预算。项目立项时,只批准资助项目的直接费用金额,间接费用由基金委单独统一核定和批准。具体来说,每年1月1日以后,基金委以各依托单位上一年度(1月1日—12月31日)获得资助项目的直接费用金额为基础,结合依托单位的信用等级情况,运用上述两种间接费用核定方法,统一进行核定汇总,按年度、依托单位进行间接费用资助审批,下发间接费用批准通知。 在拨付时,间接费用按照项目执行期,分年度平均拨款、每年上半年集中拨付当年应拨付的间接费用。间接费用与直接费用分开拨付,单独拨到各依托单位。如果项目状态发生变更,间接费用拨付也要进行相应调整。其中,项目依托单位变更的,已拨付间接费用留在原单位,未拨付间接费用拨至新单位;项目缓拨的,间接费用同时缓拨;项目终止的,未拨付间接费用停拨;项目撤销的,未拨付间接费用停拨,已拨付间接费用收回。 间接费用支出管理根据《资金管理办法》第十条关于间接费用支出范围的相关规定,间接费用是指依托单位在组织实施项目过程中发生的无法在直接费用中列支的相关费用,主要用于补偿依托单位为了项目研究提供的现有仪器设备及房屋,水、电、气、暖消耗,有关管理费用以及绩效支出等。其中,绩效支出是指依托单位为了提高科研工作的绩效安排的相关支出,并且要求绩效支出不得超过直接费用扣除设备购置费后的5%。 间接费用由依托单位统一管理使用。各依托单位需要结合自身实际制定间接费用管理办法,合规合理使用间接费用,结合一线科研人员的实绩,公开、公正安排绩效支出,体现科研人员价值,充分发挥绩效支出的激励作用。实施间接费用政策以后,各依托单位不得在核定的间接费用以外,再以任何名义在项目直接费用中提取、列支相关费用。 对科研人员和依托单位的影响与原《国家自然科学基金项目资助经费管理办法》中的“管理费”相比,间接费用在开支比例、开支范围和批准拨付等方面有较大的变化,主要是提高了开支比例,扩大并更加明确了开支范围。同时,允许开支一定比例(5%)的绩效支出,用于提高科研工作的绩效,激发科研人员的创新热情。在批准拨付方面,间接费用与原管理费完全不同。间接费用实行与直接费用“分开批准、分别拨付”的方式,由基金委按年度单独核定批准、集中拨付到各依托单位,由依托单位统一管理使用。 实行间接费用政策以后,依托单位的间接成本能更好的得到补偿,从而为依托单位在科学基金管理中更好履行主体责任提供条件保障。与此同时,依托单位要按规定制定本单位的间接费用管理办法,结合科研实际,公开、公正安排绩效支出,为项目研究工作提供有力保障。广大科研人员在科学基金直接费用和间接费用的支持下,能够更好的开展科学研究与探索。间接费用将促使依托单位为科研人员开展科学研究提供基础保障和管理服务,绩效支出对科研人员的智力劳动予以奖励和认可,可以更好激发广大科研人员的创新创造热情。 表3 国家自然科学基金间接成本补偿机制比较 科学基金作为中央财政科技计划(专项、基金等)管理改革整合后的五类科技计划(专项、基金等)之首,肩负着聚焦基础研究和科学前沿,注重交叉学科,培养优秀科研人才和团队,增强源头创新能力,向国家重点研究领域输送创新知识和人才团队的重任。《资金管理办法》的修订发布,以及包括间接费用在内的一系列项目资金管理改革措施的实施,必将为科学基金更好的支持基础研究,为广大科学家自由开展科学研究探索,进而为提高我国科技创新能力、实现创新驱动发展战略提供保障,并更好地助力我国科技的发展。 唐福杰1,郭蕾2,高素青3,郑仲文4

作者简介 1. 国家自然科学基金委员会财务局,会计师; 2. 国家自然科学基金委员会财务局,处长; 北京理工大学管理与经济学院,在读博士; 3. 国家自然科学基金委员会财务局,处长; 4. 国家自然科学基金委员会财务局,局长。 (责任编辑 王丽娜) |