2. 中国科学院计算技术研究所, 北京 100190

2. Institute of Computing Technology Chinese Academy of Sciences, Beijing 100190, China

创新投入是推进技术进步的必要条件,技术创新能够保证企业的产品在技术上、性能上都处在行业的领先位置,满足了市场提出的要求,从而提高企业绩效[1][2][3]。企业的创新能力很大程度影响着企业经营绩效[4],并且是公司在行业领域中保持竞争力的关键因素[5][6]。企业推动技术创新可以使得企业提高管理能力、水平以及资源的分配能力[7][8],同时有效地保护企业的利润在一个安全边际线上[9]。李宝新和岳亮应用实证模型,通过对中国5个省市随机抽取的350个企业的研究表明技术创新和企业绩效呈现正相关的关系[10]。伍勇等基于破坏性创新理论,研究发现技术创新能力的提升和技术创新成果的商品化、市场化对企业经营绩效有积极的影响[11]。创业板上市公司大多数为高新技术企业,文章以创业板公司的研发费用(R&D)来衡量创新资金投入的指标。企业研发人员实现自主创新是未来成长和发展的关键,文章用技术研发人员投入作为衡量创新人员投入的指标。同时,将企业的经营数据中的新产品销售收入数据做为评价企业创新投入的经营产出指标。在此基础上,提出第一个假设:

假设1.技术创新投入与创业板上市公司经营绩效显著正相关。

(二) 创新效率与经营绩效的关系党国英和秦开强指出,中国近年来科研经费的增长远高于科研成果的增长,并分析了中国2008到2012年高技术产业中140个样本的创新效率[12]。Michael Fritsch则认为,在不同的时间和地区,创新效率存在显著性差异[13]。因此,文章在研究创新投入的基础上,进一步测算创业板上市公司2011—2013年的创新效率,并选择328个样本公司,从而降低由于样本过少而产生的随机性。

企业技术创新效率是企业成长和发展的长期基础[14],更高的企业效率将使得企业的盈利性、成长性指标都相对较高[15]。创新效率是导致不同企业、不同行业经营绩效存在显著差异的重要因素。在市场竞争比较充分的行业中,较高的技术创新效率会促进企业提升的盈利能力和成长。但创新效率低下,资源配置不理想、创新资源的浪费及过度投入等,都会降低企业的经营绩效,同时造成不同企业、不同行业之间的创新效率的差别。文章的研究的第二个问题即企业的创新效率在不同行业、不同领域中的差异情况,同时对创新效率与经营绩效之间的互相影响的关系进行实证检验。进而提出第二个假设:

假设2.创业板公司技术创新效率对其经营绩效有显著正影响。

二、研究方法有关创新绩效的评价方法有很多,如数据包络分析(DEA)、随机前沿分析(SFA)、模糊分析法等[16]。文章的研究从投入和产出的角度分析,除研究创新效率对经营绩效的影响外,还研究企业创新效率会不会受到企业知识产权积累、企业的资产规模、企业的管理水平等因素的影响。在这个基础上,文章选择随机前沿分析方法来进行分析研究。但是,由于确定性前沿生产函数并没有考虑随机影响因素对结果分析的影响,所以还需要增加考虑技术无效率的部分。最终的构成主要包含两个方面,一是生产函数,二是技术无效率。其一般形式为

|

(1) |

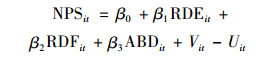

柯布-道格拉斯生产函数结构简单,通过它能够比较清晰地看出其所代表的经济含义,且由于其他生产函数得出的研究结果差异很小,因此,文章选取该生产函数为主体函数。文章的随机前沿生产函数模型构建如下:

模型1:

|

(2) |

其中:NPS为新产品销售收入;RDE为研发经费支出;RDP为技术研发人员的全时当量;ABD为本科以上学历人员数量;Vit-Uit为随机误差项;i和t分别为公司名称和年份。Vit-Uit是具有复合结构的随机误差项。其中Vit是无法预知控制因素造成的误差,假定其服从正态分布,且独立于Uit。Uit为非负随机变量,考察创新活动中的技术无效率,假定其服从正态分布N(Mit,σv2)。则e-Mit表示行业i在t时期研发活动的技术效率,Mit越大表明技术效率越低,也即技术无效率程度越高,意味着投入等量的研发资本和研发人员能够实现的销售收入越少。

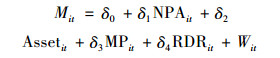

技术无效函数部分需要考虑的是企业的知识产权积累能力、企业规模对科技创新的技术无效率的影响。文章考虑不同企业在知识产权积累能力、企业规模的影响、管理水平影响等因素,选择专利申请数、总资产和企业管理人员总数作为控制变量,技术无效函数设定如下:

模型2:

|

(3) |

其中:NPA为专利申请数量;Asset为企业总资产;MP为管理人员素质水平;RDR为研发强度(即研发投入占营业费用比重);Wit为回归方程的随机误差项,假定其服从正态分布N(0, σv2)。

(二) 技术创新效率与企业经营绩效关系模型为了准确描述创新效率与企业经营绩效之间的关系,文章在模型1和模型2测算的创新效率的基础上,将创新效率作为“无形资本”引入多元回归模型,来检验创新效率对经营绩效的影响。同时选择资产总规模、人员总数作为控制变量,模型设定如下:

模型3:

|

(4) |

模型4:

|

(5) |

其中:OE为所有者权益;Revenue为营业收入;TE为技术创新效率;Asset为企业总资产;TP为企业员工总数;i、t分别为企业和年份。

三、变量设计及指标选择 (一) 变量1.创新效率

(1) 创新产出指标选择

在一般创新评价的研究中,对知识成果转化阶段的技术研发产出绩效研究,往往用专利申请数或授权数来衡量。而文章研究的是从创新投入到生产经营阶段的产出,即创新的商业化水平,最终会体现在公司的新产品收入或者服务提供上。因此,如模型1所示,文章使用新产品的销售收入作为被解释变量来测算创新的投入的产出效率,来衡量创新投入的实际经营产出指标。

(2) 创新投入指标选择

创新研发的投入主要包括:研发资金投入和研发人员投入。考虑企业员工素质方面影响,增加本科学历以上人员数量作为投入指标来测算创新效率的生产函数。在这部分的投入指标统计中,为了规避数据重叠和多重共线性引起的误差,将本科学历人员中剔除了所包含的技术人员,因此,这两个指标不存在多重共线性的情况。

(3) 技术无效函数的变量解释

在技术无效情况对创新投入的影响中,文章用企业总资产、专利申请数、管理人员数量为指标分别来代表市场规模、知识积累消耗、以及管理人员素质水平可能造成的影响。如模型2所示:Asset为企业总资产,文章在进行生产函数计算时,已将人员作为解释变量,为了避免重复误差,在市场规模度量指标中,文章选用企业总资产为解释变量。NPA,RDR为知识积累消耗指标。技术创新具备投入周期长、见效慢的特点。张玉臣和李晓桐对创新投入产出的滞后性进行了深入的研究[17]。从创新的投入到商业化需要较长的过程,在一个研究周期内,并不一定能转化成经济效益,反而会消耗投资计入费用成本,从而影响创新效率。因此,文章增加研发强度作为技术无效的解释变量,和专利申请数一同作为知识积累消耗度量指标。MP为管理人员素质水平衡量指标。文章以研究生及以上学历人数为衡量指标。

2.创新效率与经营绩效检验

通过模型3和模型4来检验创新效率和经营绩效的关系。营业收入和所有者权益是反映企业盈利成长和发展能力的两个不同指标。通过模型3和模型4,分别用所有者权益和营业收入作为被解释变量来衡量创业板上市公司各行业的创新效率与经营绩效的关系;模型1中计算获得的创新效率作为解释变量,同时将企业的总资产规模、人员的总数作为另外的解释变量,来实证检验企业的创新效率与经营绩效的关系。

(二) 样本及描述性统计本部分的研究样本是中国创业板公司2011—2013年的各公司的面板数据,数据来源于上市公司公开披露的年报的信息。剔除了部分数据不全和一些极端值的样本公司,最终剩余328个样本公司,涵盖了创业板公司所有的行业,对不同年鉴统计方式不同造成的数据偏差已进行了系统调整。描述性统计如表 1所示。

|

|

表 1 描述性统计 |

四、实证分析结果

利用2011—2013年中国创业板公司的创新投入和产出面板数据,既可以分析各公司、各行业创新效率的差异状况,又可以描述各行业技术创新效率的动态变化趋势。在尽可能选取大样本全行业的背景下,在一定程度上减少了由于行业公司数量及数据问题导致的技术创新统计数据样本容量不足对模型的影响,提高参数估计的有效性。文章使用计量分析软件Frontier 4.1,用极大似然法对模型进行估计,可获得各项参数。分析结果如下:

(一) 创新效率的整体分析对模型1的回归结果如表 2所示,以新产品销售收入(NPS)作为被解释变量,γ值为0.902,且LR检验结果在1%水平上的统计检验非常显著,表明模型1随机误差项非常小,因此,文章研究使用随机前沿生产函数,并采用极大似然估计法是合理的。

|

|

表 2 模型1的估结果(因变量为NPS) |

从模型1的估计结果看,中国创业板上市公司所有21个行业2011—2013年创新效率的平均值为0.860 5,整体研发效率比较高。技术研发经费(R&D)的产出弹在1%水平上显著,R&D人员的产出弹性在5%水平上显著,且系数均为正;然而,从创业板上市公司员工学历水平来看,本科以上学历的人员β3为0.336,但并不显著,这说明企业员工的学历素质水平与新产品销售收入无显著关系。

通过以上分析表明,研发经费的投入在提升企业创新效率方面占据主要贡献地位,此外,技术研发人员在企业的创新活动中发挥的作用也越来越大。但创新投入对经营绩效的提升效率不高,这与笔者的研究周期较短,而创新投入的产出的周期较长有关,但通过研究发现企业的技术研发投入对企业新产品销售起到了积极的促进作用。这也验证了文章的假设1。

(二) 创新效率的持续性及行业分析在创新效率的行业分析中,为避免样本太少带来的偏差,选择了样本大于10的九大行业,中国创业板上市公司各行业平均技术研发效率在2011—2013年保持着稳步持续增长的趋势,技术创新效率较高的三个行业是节能环保、电气设备、医药生物,这三个行业的创新持续性较好,是创业板上市公司创新效率改善的重要推动力量。而电子、计算机和化工行业,创新效率比较低,排在最后三位,说明这些行业的企业技术创新资源还需要更高效的配置和优化,从而进一步提高企业的创新效率,具体如表 3所示。

|

|

表 3 各行业技术创新效率值(因变量为NPS) |

(三) 创新效率对经营绩效的影响分析

创新投入对经营绩效正相关的影响是实证研究验证的第一个假设,而通过创新投入测算创新效率对上市公司经营绩效(所有者权益、主营业务收入为因变量)的贡献进行实证检验,这是文章实证检验第二个假设的部分。

文章用Eviews 6.0软件,分别选用所有者权益及营业收入作为衡量经营绩效的两个因变量来进行回归检验,规避不同的模型变量之间发生多重共线性的问题,经过对模型3以及模型4进行了回归检验,结果如表 4和表 5所示。经过方程的拟合统计检验发现,两个模型的R2值分别是0.867和0.816,以此可以表明两个方程拟合程度比较高。

|

|

表 4 模型3的回归结果(因变量为所有者权益) |

|

|

表 5 模型4的回归结果(因变量为营业收入) |

1.所有者权益作为被解释变量

从表 4可知,创新效率、资产总额与所有者权益的弹性系数分别为9.586和0.623,并且在1%水平上显著。这说明企业的创新效率、资产总额与其所有者权益呈显著正相关关系。创新效率和资产总额每提高1%,可使得所有者权益分别增加9.568%和0.628%。而人员总数对企业所有者弹性系数为负值,并且系数较小,对所有者权益的影响不大。经过上述检验,研究发现:创业板上市公司的创新效率以及资产总额与所有者权益呈现显著正相关关系,其中创新效率为主要影响因素。

2.营业收入作为被解释变量

从表 5可知,创新效率、资产总额对营业务收入的弹性系数分别为6.65、0.277,并且在1%水平上显著。而人员总数在1%的水平上显著,但弹性系数较小。这说明创新效率、资产总额与企业的营业收入呈现显著正相关关系,其中创新效率的影响最大,资产总额与人员总数对营业收入的影响较小。

文章用企业的所有者权益和营业收入两个因变量来代经营绩效指标,用模型3和模型4的回归结果非常相近,即创新效率对企业的所有者权益、营业收入都有显著的正相关影响。结果验证了文章的假设2。并且通过对企业总资产、员工总数的与经营绩效的关联分析,发现:企业的总资产对企业的经营绩效也有一定影响。这个结果也说明了企业的规模也是影响经济绩效的常规变量,是创业板公司经营绩效的影响因素之一。

五、讨论模型1的结果可知,中国创业板上市公司2011—2013年创新效率的平均值为0.860 5,整体研发效率比较高。通过文章新产品产值为因变量得到的创新效率与闫冰和冯根福对中国全部工业行业研发效率测度所得到的均值0.16以及韩晶对2001—2007年数据的研究结果0.298相比,有较大差别[18][19]。而党国英和秦开强研究发现中国2008—2012年高技术产业的创新效率为0.745,文章创新效率较之略高[12]。

对文章研究结果创新效率值较高的原因主要有几个方面:第一,文章的研究样本为创业板上市公司,大多为高新技术企业,其技术创新能力较强,创新的附加值较高。监管部门对上市公司的盈利业绩、经营创新等方面的要求更加严格;第二,以往的研究多以工业、制造业或其他传统行业为样本进行研究,相对而言此类行业企业的创新技术能力相对较弱,且创新的附加值低;第三,非上市公司并没有经营业绩的要求,其经营水平、盈利能力、创新水平参差不齐影响了创新效率;第四,最近十年,中国经济的飞速发展,中国高新技术产业的创新投入持续增加,创新效率逐年递增,各行业企业也更加重视创新的持续性;第五,根据各行业创新效率的结果可以看出,化学化工行业的平均创新效率最低,尽管化工行业中也有一些新技术的发展和进步,但是传统的化工行业属于资源加工行业,低产出,高污染,高能耗。而化工行业中的化学衍生领域又属于专用技术领域,在市场的应用范围本身就比较窄,市场的渗透性不高,同样市场对其需求也不够强劲。并且化工行业的能源领域不但受到世界原油领域的低迷影响,而且还受到这几年中国经济结构转型和调整的影响,因此,其创新研发的投入在当前背景下的产出效率也同样较低。

六、结论第一,文章运用随机前沿生产函数分析法,对中国创业板上市公司的2011—2013年的创新效率进行了测算并进行了趋势分析。结果表明,中国创业板公司各行业的技术创新效率差距不大,在2011年—2013年以来创新投入是持续进行的,并且创新效率也在持续稳定上升。

第二,在创新效率的持续提升中,研发经费的投入在提升企业创新效率方面占据主要贡献地位,尽管研发人员的投入产出效率不高,但是技术研发人员在中国创业板上市公司的创新活动中发挥了越来越大的作用,未来需要继续发掘技术研究人员的创新能力和创造潜力,进一步提高研发人员的创新效率。

第三,研究证实了创业板上市公司的技术研发投入对企业新产品销售起到了积极的正方向影响。验证了文章的假设1。

第四,根据创业板上市公司各行业的技术创新效率行业分析发现,创新效率最高的是节能环保行业、电气设备行业和医药生物行业,并且创新效率逐年递增;而电子、计算机和化工行业的平均创新效率最低,需要优化创新技术结构,从而提高创新效率。

第五,文章采用多元回归分析方法,用所有者权益和营业收入两个被解释变量来代表企业的经营绩效指标对假设2进行验证,研究结果证明:中国创业板上市公司的创新效率对其经营绩效有显著正相关的影响。

第六,文章同时研究了企业总资产、员工总数的与经营绩效的关系,由此发现企业的经营绩效也受到企业的总资产的影响。这个结果说明了企业的规模和创新效率都是影响创业板公司经济绩效的重要因素。

| [1] |

WILLIAM N L. Research and development in industrial growth[J]. The Journal of Political Economy, 1971, 79(2): 232-256. DOI:10.1086/259741 |

| [2] |

BEN B. Research and development activity and profitability:A distributed lag analysis[J]. The Journal of Political Economy, 1974, 82(5): 999-1011. DOI:10.1086/260252 |

| [3] |

MOHD N A R, MAHMOOD D, YUSNIZA K, ET AL. Designing and validating a model for measuring sustainability of overall innovation capability of small and medium-sized enterprises[J]. Sustainability, 2015, 7(1): 537-562. |

| [4] |

Hitt M A, Hoskisson R E, Kim H. International diversification:Effects on innovation and firm performance in product-diversified firms[J]. Academy of Management Journal, 1997, 40(4): 767-798. |

| [5] |

DAGHFOUS A. Absorptive capacity and the implementation of knowledge intensive best practices[J]. Advanced Management Journal, 2004, 69(2): 21-27. |

| [6] |

PRAJOGO D I, AHMED P K. Relationships between innovation stimulus, Innovation capacity, and innovation performance[J]. R&D Management, 2006, 36(5): 499-515. |

| [7] |

DAFT R L. Organization theory and design[M]. Eagan: West Publishing Company, 1983: 410-430.

|

| [8] |

LAVIE D. The competitive advantage of interconnected firms:An extension of the resource-based view[J]. Academy of Management Review, 2006, 31(3): 638-658. DOI:10.5465/amr.2006.21318922 |

| [9] |

TEECE D J. Explicating dynamic capabilities:The nature and microfoundations of (sustainable) enterprise performance[J]. Strategic Management Journal, 2007, 28(13): 1319-1350. DOI:10.1002/smj.640 |

| [10] |

李宝新, YUE L. Corporate governance, technology innovation and business performance of empirical research[J]. 山西财经大学学报, 2008, 30(3): 90-95. DOI:10.3969/j.issn.1007-9556.2008.03.016 |

| [11] |

伍勇, 梁巧转, 魏泽龙. 双元技术创新与市场导向对企业绩效的影响研究:破坏性创新视角[J]. 科学学与科学技术管理, 2013, 34(6): 140-151. |

| [12] |

党国英, 秦开强. 高技术产业的技术创新效率与影响因素——对五大类23个分行业的效率分析[J]. 产经评论, 2015(2): 15-27. |

| [13] |

MICHAEL F. Cooperation and the efficiency of regional R&D activities[J]. Cambridge Journal of Economics, 2004, 28(6): 829-846. DOI:10.1093/cje/beh039 |

| [14] |

YOUNG B H, PAGAN J A. Executive compensation and corporate production efficiency:A stochastic frontier approach[J]. Quarterly Journal of Business and Economics, 2002, 41(1): 27-41. |

| [15] |

GREEN W, SEGAL D. Profitability and efficiency in the U.S. life insurance industry[J]. Journal of Productivity Analysis, 2004, 21(3): 229-247. DOI:10.1023/B:PROD.0000022092.70204.fa |

| [16] |

BERGER, HUMPHREY. Efficiency of financial institutions:International survey and directions for future research[J]. European Journal of Operational Research, 1997, 98(2): 175-212. DOI:10.1016/S0377-2217(96)00342-6 |

| [17] |

张玉臣, 李晓桐. 中国高新技术改造传统产业企业技术创新效率测算及其影响因素[J]. 技术经济, 2015(3): 18-26. |

| [18] |

闫冰, 冯根福. 基于随机前沿生产函数的中国工业R&D效率分析[J]. 当代经济科学, 2005, 27(6): 14-18. DOI:10.3969/j.issn.1002-2848.2005.06.003 |

| [19] |

韩晶. 中国装备制造业上市公司生产力和生产效率研究[J]. 财经问题研究, 2010(1): 33-40. DOI:10.3969/j.issn.1000-176X.2010.01.005 |