2. 北京师范大学 经济与工商管理学院, 北京 100875

2. Business School, Beijing Normal University, Beijing 100875, China

波动是股票市场的一个重要特征,中国的股票市场还是一个不太完善的新兴市场,与其他国家相比,其波动尤其频繁和剧烈。近年来中国股灾频发,近两年就发生了三次巨大的波动,投资者称为股灾1.0、2.0、3.0。股灾不仅使投资者遭受巨大损失,甚至倾家荡产,同时也加剧了经济的周期性波动,干扰了国家经济发展战略的实施。为了稳定股市,中国政府采取了一系列措施。以2015年为例,回顾这一年中发生的大事件:央行连续降准降息10次,其中包含2次降准,2次降息,3次“双降”;政府接连出台刺激楼市银税的新政策,给疲软的楼市带来一线生机;人民币成功入选“SDR”,成为首个被纳入SDR篮子的新兴市场国家货币;注册制时间表敲定。2016年经历了2天四度熔断的绝望、千股跌停的痛苦,也迎来了新三板分层实施方案的“靴子”落地,A股举牌盛行,深港通的开通。2016年的中国资本市场,注定在中国资本史上留下了浓墨重彩的一笔。那么这些事件的发生是否会对中国股市波动产生影响,会增加股市的波动还是降低股市的波动,如何更准确地描述中国股市周期波动的特征,如何对波动率进行较为精确的估计和预测,进而为防范金融市场风险提供理论依据和决策参考,这些都是笔者的出发点和研究内容。因此,研究中国股票市场的波动性具有重大的学术价值和政策含义。

一、文献回顾与评价 (一) 收益波动的条件异方差类模型国内外已有大量文献研究股票的波动性。Engle提出的ARCH模型第一次给波动率建模提供了一个系统框架[1]。由于ARCH模型需要估计的参数比较多,所以Bollerslev提出了GARCH模型[2]。该模型通过一个简单的参数函数来描述波动率的演变,但其不能很好地描述高频数据的尾部。此后,一些学者对GARCH模型进行了改进,提出了EGARCH模型、门限GARCH模型和非线性幂GARCH模型等,这些模型可以较好地刻画收益波动的杠杆效应,非对称幂GARCH模型还可以用来描述收益序列的长记忆性。在很长的一段时间内,GARCH模型及其各种变式在描述资产收益波动中占据着主导地位。

(二) 带结构转换的GARCH模型条件异方差模型虽然极大地提高了数据的拟合程度,但此类模型对波动的持续性估计过高,导致方差过程几乎是不平稳的;并且传统的条件异方差模型均设参数为常数,而事实上重大的经济或政治事件都会使数据生成的内在机制发生改变,在不成熟的金融市场上,结构转换普遍存在,因此,有必要在构建模型时,考虑参数的变结构问题。Hamilton将马尔科夫结构转换(Markov-Regime Switching)的思想引入时间序列的建模中,较好地解决了以上问题,所构建的MS-AR模型被广泛应用于分析股票收益和外汇汇率的波动[3]。Ismail和Isa运用两状态的MS-AR模型经验分析了马来西亚股票收益波动的结构转换问题[4]。Wang和Theobald运用MS-AR模型经验分析了六个亚洲新兴股票市场的收益波动问题,结果表明所选股票市场存在两个或三个波动状态,且状态的转换总是与国际或国内的重大事件相联系[5]。除了在均值方程中引入结构转换外,Hamilton和Susmel还将结构转换与波动率方程相结合,提出了MS-ARCH模型[6]。Cai将其发展为MS-AR-ARCH模型,并对美国短期国库券的月超额收益波动进行了分析[7]。MS-ARCH模型只在波动率方程中引入了ARCH项,若同时引入GARCH项,虽然会提高对波动率的拟合程度,但无法避免“无限路径依赖问题”,参数估计遇到了困难。Gray通过概率积分从数据生成过程的起点处消除了条件方差对机制路径的依赖,从而解决了MRS-GARCH模型的估计问题[8]。Thierry Ané和Loredana Ureche-Rangau利用MRS-APGARCH模型研究了亚洲股指收益的波动问题[9]。相比MRS-GARCH模型,由于在波动率方程中引入了幂变换,所以MRS-APGARCH模型极大地提高了对数据的拟合程度。

(三) MRS-GARCH模型在中国股票市场的应用在马尔科夫结构转换理论快速发展的同时,国内学者也进行了大量的实证研究。赵华和蔡建文运用MRS-GARCH模型经验分析了中国股市波动的结构性变化,结果显示中国股市存在显著的高低波动两种状态,MRS-GARCH模型在预测方面明显优于GARCH模型族[10]。杨继平和张春会采用2901个股票日收益数据分析了中国沪深股市收益的波动性,并将三状态MRS-GARCH模型和MRS-APGARCH模型的估计结果进行了比较,发现MRS-APGARCH模型估计和预测的波动率更加准确,其采用基于Hamilton滤波的极大似然法来估计参数,样本路径总数达到了32901个[11]。姜婷等将波动机制细分为四类,运用四状态MRS-GARCH模型刻画中国股市周期波动特征,考虑到待估参数的增加所带来的计算困难,文中只选用了700个股票的周收益数据进行分析[12]。

(四) MRS-GARCH类模型参数估计方法的研究MRS-GARCH类模型是经济学家和金融实践工作者分析金融时间序列数据的重要工具, 近些年学者开始关注于这类模型参数估计方法的研究。Klaassen对Gray的模型进行了改进,采用更广的信息集计算条件期望,并推导出了计算波动率的多步向前预测公式,使模型在预测方面优于Gray的模型[13]。Henneke等和Bauwens等采用基于MCMC的Bayesian方法分别对MS-ARMA-ARCH模型和MS-GARCH模型进行了估计,但算法计算耗时且收敛速度较慢。[14—15]多步移动Gibbs抽样和多点Gibbs抽样就是为了提高非高斯非线性状态空间模型参数估计的效率而提出的。特别的,He和Maheu利用序贯蒙特卡洛法(Sequential Monte Carlo)估计了结构突变GARCH模型[16]。Bauwens等提出了估计结构突变和结构转换GARCH模型的粒子蒙特卡洛法(PMCMC)[17]。Dufays构建了无穷MRS-GARCH模型,在Klaassen估计的基础上利用Metropolis-Hastings法估计模型参数,但文中并未考虑抽取隐含状态变量时所需有效建议分布的一般性方法[18]。

(五) MRS-APGARCH模型的优点“长记忆性”是许多金融资产价格收益所具有的特征,这些收益数据的各个观测值不一定相关,但在时间间隔较远的观测值之间会存在持续的时间上的依赖关系,这意味着今天发生的一切可能会对将来产生影响。研究股票收益的长记忆性,对于投资者分析市场结构,预测未来走势及规避市场风险具有重要的参考价值。“杠杆效应”是金融资产收益具有的另一个重要特征。资本市场中的冲击往往表现出一种非对称效应,这种非对称性是十分有益的,它允许波动率对市场下跌的反应比对市场上升的反应更加迅速,负的冲击比正的冲击更容易增加波动。在MRS-GARCH模型的扩展模型中,MRS-APGARCH模型不仅考虑了数据生成过程中结构转换的特性,还在波动率方程中引入了非对称效应参数,将标准差的幂参数作为待估参数,而幂变换参数恰与股票收益波动的长记忆性有关,这些特点都使MRS-APGARCH模型能更全面、更详细地描述股票收益的周期波动特征,提高对金融资产收益数据的拟合性能。准确度量波动率的关键离不开模型的参数估计,现有运用MRS-APGARCH模型进行经验分析的文献大多采用Gray的方法估计参数,这种方法建立在对原模型近似的基础上,损失了信息,降低了估计的精度。Maciej提出了一种获取MRS-GARCH模型极大似然估计的方法,该算法无需对原模型变形或近似,通过两次极大化完成参数估计, 提高了参数估计的精度[19]。文章以该算法为基础,推导获取MRS-APGARCH模型极大似然估计的算法,并采用中国沪深股指交易数据进行研究和分析。

文章的贡献如下:

第一,考虑到股票市场存在的结构性变化,将状态转换视作内生变量,采用带马尔科夫结构转换的条件异方差模型研究中国股市的周期波动。

第二,建模过程中基于时变“长记忆性”和“杠杆效应”的视角,在波动率方程中添加了非对称效应项和幂变换项,对股票市场的微观结构特征和内在变化规律进行了更详细、更精确的研究。

第三,采用基于Monte Carlo模拟的极大似然法估计模型参数,提高了参数估计的精度,丰富了MRS-GARCH类模型的参数估计方法。

二、模型框架和估计方法 (一) 模型框架1.MRS-GARCH模型

重大的经济或政治事件往往会对收益数据生成的内在机制产生影响,使其发生结构转变,如果仍然使用传统的条件异方差模型对波动率进行建模分析,往往会导致对波动的持续性估计过高或是模型在预测方面表现不足。马尔科夫结构转换思想的引入可以很好地改进上述问题。Gray最先处理了MRS-GARCH模型中的“路径依赖问题”,在近似的基础上求得了参数的极大似然估计[8]27—62。采用Maciej[19]67—75的记法,典型的MRS-GARCH(1, 1)模型可以表示如下:

|

(1) |

|

(2) |

|

(3) |

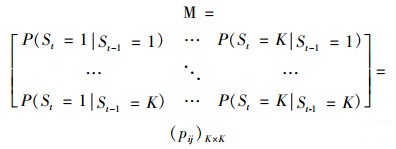

其中:(y1, y2, …, yT)为收益数据的观测值;T为样本期长度;ηt为独立同分布的正态随机变量,均值为0方差是1;{St}为不可观测的具有遍历性的时齐马尔科夫链,假设该马氏链状态空间的维数是K,记y1:t-1=(y1, y2, …, yt-1),S1:t=(S1, S2, …, St),收益数据的条件均值和条件方差分别为μst=E(yt |St),σt2(S1:t)=Var(yt| y1:t-1, S1:t),马氏链的一阶转移概率矩阵如下:

|

(4) |

为了保证式(2)中条件方差的非负性,还需施加如下约束条件:

2.MRS-APGARCH模型

资产收益的波动除了具有时变性、聚集性及持续性等特征外,还具有“长记忆性”。Ding和Granger等利用APGARCH模型对股票收益波动中的“长记忆性”进行了研究,发现波动方程中的幂变换与收益波动的“长记忆性”有关[20]。相比于经典的GARCH模型,在APGARCH模型波动方程的设定中,标准差的幂参数不再指定为2,而是一个待估参数,用来评价外部冲击对条件标准差的影响程度。利用原始数据估计出来的幂参数可以提高拟合程度,同时波动方程中还引入了非对称效应项,用以反应股价波动的“杠杆效应”。将Markov regime-switching机制与APGARCH模型结合,就得到了MRS-APGARCH模型。一般地,MRS-APGARCH(1, 1)模型波动方程设定如下:

|

(5) |

各变量的含义与MRS-GARCH模型相同,式(1)、(3)和(5)共同构成了MRS-APGARCH模型。收益波动的非线性动力学特征由式(5)刻画,模型的参数向量集变为θ=({μi, ωi, αi, βi, λi, δi}i=1K, {pij}i, j=1K),λst是非对称效应参数,幂变换的参数是δst,在结构转换的背景下,可以考察不同状态下资产收益及波动的“长记忆性”水平。理论上该模型能够更详细地刻画金融市场的微观结构。

(一) 参数估计估计MRS-GARCH类模型的传统方法是Gray的方法,但该算法建立在对条件方差和条件均值近似的基础上,导致信息的损失及估计精度的下降,且所得估计量并非原模型参数的一致性估计,因而有必要采用新的参数估计方法。

Maciej采用两步MCEM-MCML法估计MRS-GARCH模型,数值仿真实验的结果表明利用该法获得的估计值更接近参数的真实值[19]61—75。该文章提出了估计MRS-APGARCH模型的混合Gibbs抽样与EM算法的两步极大似然法,并对使用不同估计方法的参数计算结果进行比较,结果表明相比于Gray的方法,该算法显著提高了参数估计精度和模型的拟合性能。

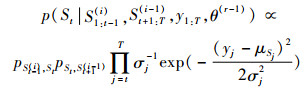

令表MRS-APGARCH模型中全样本数据的联合似然函数,θ*为重要性参数,{S1:T(i)}mi=1*是从p(S1:T| y1:T, θ*)中获取的状态变量,

Step 1:令r=1,从分布p(S1:T|y1:T, θ(r-1))中模拟生成状态变量S1:T的mr个样本,抽样规则为单步Gibbs取样,即当t=1, 2, …, T时按照如下的满条件分布:

|

(6) |

进行抽样,{S1:T(i)}mri=1构成一个马尔科夫链,并以f(S1:T |y, θ(r-1))为其平稳分布。

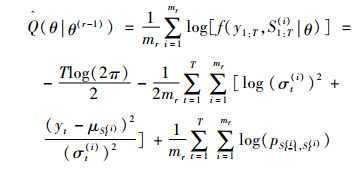

Step 2:计算

|

(7) |

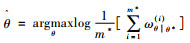

Step 3:令

Step 4利用单步Gibbs取样器获取分布f(S1:T y, θ*)的m*个重要性抽样,记作{S1:T(i)}mi=1*。

Step 5令

这种算法不需要对原模型变形,在没有信息损失的情况下估计参数能够提高参数估计的精度。得到参数的极大似然估计后, 其渐近方差-协方差矩阵的估计可计算如下:

|

(8) |

其中:

至此,已完成了对参数的估计。出于篇幅限制及文章研究目标的考虑,未将该法估计MRS-APGARCH模型的数值仿真实验结果列入文中,但是实验结果表明,与使用传统Gray的方法估计MRS-APGARCH模型的结果相比,采用该算法所得的参数估计更接近参数的真实值。

三、估计结果和经验分析 (一) 数据选取与描述性统计股票收益的涨跌呈周期性变化,重大的政策调整和经济事件都会影响股市的波动。文章采用具有代表性的上证综指和深证成指来研究中国股票市场的波动性,所用收益率为周对数收益率。设Pt为第t日股票的日收盘指数,Pt+7是一周后对应天的日收盘指数,Rt为第t日的周对数百分收益率,则|Rt|=100×Ln(Pt+7/Pt)。所选样本数据的时间区间为2001年1月12日到2016年12月23日, 数据来源于锐思金融数据网。样本区间既包括了股市上涨、下跌的完整周期,同时也包含了丰富的数据信息,为文章研究提供了佐证。文章选择了涨跌停板制度实施之后的数据,避免了收益数据表现出极端的波动。在这一时间段内,2001年7月26日国务院决定在新股发行时对国有股减持;2002年6月24日国务院决定停止通过国内证券市场减持国有股;2006年12月1日证监会主席称将适时推出创业板;2008年由于受到全球金融危机的影响,1月16日中国存款类金融机构的法定存款准备金率达到了15%,同年11月国家又出台扩大内需十项措施……所有这些政策和事件都对股市产生了很大的影响。

上证综指和深证成指周收益时序图及其核密度估计如图 1~图 4所示,两种周收益的描述性统计分析如表 1所示。

|

图 1 上证综指周收益序列图 |

|

图 2 深证成指周收益序列图 |

|

图 3 上证综指核密度估计 |

|

图 4 深证成指核密度估计 |

|

|

表 1 上证综指和深证成指周收益的描述性统计 |

从图 1和图 2可知,上证综指和深证成指周收益率围绕各自的均值上下波动,这种波动具有明显的聚集性和持续性,一个较大的波动后会紧随另一个较大幅度的波动。从图 3和图 4可知,收益序列均呈现尖峰厚尾的特征。周收益率的峰度和J-B统计量的值均在1%的水平上显著,上证综指周收益的偏度在1%的水平上显著,深证成指周收益数据的偏度在5%的水平上显著,这些特征都说明周收益数据不服从正态分布,具有尖峰厚尾的特征,如表 1所示。为了考察收益波动中的“长记忆性”,以上证综指为例,三种形式的自相关函数如图 5所示。

|

图 5 上证综指周收益幂变换的自相关函数图 |

上证综指周收益幂变换的自相关函数如图 6所示。从中可见,与有效市场理论保持一致,除了的自相关系数较小外,Rt2和|Rt|均表现出较强的自相关性,随着滞后阶数的增加,自相关性并没有表现明显的衰减趋势。限于篇幅,图 6只给出了幂参数δ=0.75, δ=1.25, δ=1.75, δ=2.25时|Rt|d的自相关函数图,当滞后阶数大于20时,对应于δ=0.75和δ=1.25的|Rt|d仍表现出明显的自相关性,相对的δ=1.75和δ=2.25对应的|Rt|d所表现的自相关性则弱些,但依然显著。因此,在传统的波动方程中将幂参数直接设定为2是不合理的,幂参数应由收益波动的实际数据估计所得。

|

图 6 上证综指的自相关函数图 |

(二) 估计结果及经验分析

在这部分,采用上证综指和深证成指的周收益率数据,首先运用MRS-APGARCH(1, 1)模型来研究其收益率的波动。对应于人们通常所说的股票市场的熊市,调整市和牛市,文章设定状态空间维数为3,运用算法1,参数估计采用R3.1.3软件编程实现。为了防止迭代值临界从而降低算法的收敛速度,对参数施加如下约束条件:α1=α2=α3, β1=β2=β3。设定EM步迭代50次,其中m1=m2=…= m40=10 000,m41=m2=…=m50=50 000,在第二步中设定m*=100 000。APGARCH模型、MRS-GARCH模型和MS模型的估计结果如表 2和表 3所示。

|

|

表 2 上证综指周收益波动估计结果 |

|

|

表 3 深证成指周收益波动估计结果 |

从表 2和表 3 MRS-APGARCH模型的估计结果可知,上证综指和深圳成指周收益率波动的均值方程分别与下跌,盘整和上涨三种状态一一对应。从ωi和μi的对应情况可以看出,状态1对应下跌状态即高波动状态,状态2为股市的调整状态,状态3是上涨状态即低波动状态。从参数估计值可以看出,股价的快速上升或者快速下降都会引起股市较大幅度的波动,不同状态下系数的估计值存在较大差异,这说明股指波动的动力学特征在不同状态下是不尽相同的。表 2和表 3中,γi在各状态下的估计值均显著为负,这说明中国股市存在着“非对称效应”,即“杠杆效应”。收益率波动对市场下跌的反应比对市场上升的反应更加迅速,负的冲击比正的冲击更容易加剧波动幅度。这是因为较低的股价减少了股东权益,股价的大幅下降增加了公司的杠杆作用,进而增加了持有股票的风险。从γi和μi及ωi的对应关系来看,低波动状态时的非对称效应更强烈些。事实上,在股市的极端波动期,过高的波动水平反而会降低市场参与者的感知能力,从而导致他们对“好消息”和“坏消息”的反应差别并不大。而当市场进展较为平缓时,信息进程不至于太过杂乱无章,股市参与者会逐渐恢复对“信息”的判断并做出相应的反馈,这也说明利空消息对于处于上涨状态的市场的冲击要大于利好消息对于处于下跌状态的市场的冲击。幂参数可由生成数据估计出来,这是MRS-APGARCH模型区别于MRS-GARCH类模型的主要之处。由表 2和表 3可以看出,在三种状态下,上证综指和深圳成指的幂参数的估计值均统计显著,与前述研究保持一致,收益序列本身并没有表现出“长记忆性”,这种“长记忆性”主要体现在绝对收益序列及其幂变换中。同时也看到,不仅结构转换会导致这种长记忆性,在每种机制内部也存在着长记忆性,盘整状态和上涨状态下幂参数估计值的差别不是很大,下跌状态时幂参数的估计值略大些,一种机制下所体现的“长记忆性”要较另一种机制下的“长记忆性”稍短些。除此之外,MRS-APGARCH模型中关于pii的估计都在1%的统计水平上显著,股市在盘整状态时的持续时间最长,在下跌状态的持续时间最短。各状态持续时间的计算结果如表 4所示,与王娟和李锐的研究结论保持一致[21]。

|

|

表 4 各状态持续时间 |

表 2和表 3还列出了采用Gray方法估计MRS-GARCH模型的结果,以及采用极大似然法估计APGARCH模型和MS模型的结果。与MS模型相比,MRS-APGARCH模型所估计出的转移概率都有所降低。相应地,由此计算出的关于状态的持续时间也会缩短。MS模型的波动率方程中只有常数项,MRS-APGARCH模型中不仅添加了ARCH项,还添加了GARCH项,这使得收益序列在不同状态间“跳跃”时,冲击可以通过GARCH项传递下去,而MS模型仅把持续性归因于收益序列处于该机制内。与MRS-GARCH模型设定幂参数为2不同,MRS-APGARCH模型将幂参数设定为一个待估参数,大大提高了收益序列的拟合程度。采用BIC准则来评价各模型对收益序列的拟合程度,计算结果如表 5所示。

|

|

表 5 BIC值计算结果 |

|

图 7 沪市股指收益平滑概率图 |

从表 5可以看出,在上述四种模型中,MRS-APGARCH模型的拟合效果是最优的。限于篇幅,上证综指在3种状态下的平滑概率如图 7所示。

平滑概率是利用全部时点的样本信息来推断特定时点样本处于特定机制的概率。通过平滑概率可以更清楚地了解每种状态的持续性。当某种状态下的平滑概率大于0.5时,该时刻系统处于此状态。从图 7可知,沪市股票收益率处于盘整状态的持续时间要高于处于上涨和下跌状态的持续时间。在样本期内,大部分情况下,股市处于盘整状态,股市处于高波动状态时往往都伴随着重大的政治或经济事件的发生,2015年和2016年发生的重大事件如表 6所示。

|

|

表 6 2015年和2016年主要大事件表 |

四、研究结论和政策含义

文章采用沪深两市股指数据,基于时变“长记忆性”和“杠杆效应”的视角,构建模型,提出新的估计方法,经验分析了中国股市收益率的波动,得出了如下研究结论:

第一,MRS-APGARCH模型增加了“非对称效应”项,且幂指数由收益率数据估计出来,克服了MRS-GARCH模型直接设定幂指数为2,而且无法体现股市波动“杠杆效应”的缺点,提高了对原始数据的拟合程度,更好地描述了股市的微观结构和内在联系。

第二,在现有研究股市波动的模型中,MRS-APGARCH模型的拟合性是最优的;基于蒙特卡洛模拟和EM算法的两步极大似然估计法降低了转移概率的估计;沪深两市在不同机制下均具有“长记忆性”,外部信息对股票市场的冲击不会马上消失,可能对市场产生长期和深远的影响。

第三,沪深两市的收益序列均存在“尖峰厚尾”的特征;在上涨、下跌和盘整三种状态间转换相对频繁,不同状态下股市的动态行为存在着较大的差异,股市处于盘整状态居多;股价的快速上升或者快速下降都会导致股市较大幅度地波动,但股价对下降的反应更加敏感;重大的经济事件或政策变化都会导致股市剧烈波动,产生结构性转换。

根据文章的研究结论,金融机构,特别是证监会在出台相关政策时,一定要减少政策出台的随意性,要对该政策对股市的影响进行评估,做好相应的对冲措施,以减缓对股市波动的影响程度。当市场处于熊市时,政府可以出台利好政策,帮助市场走出低谷;当市场处于牛市时,政府可以通过利空政策抑制市场的上涨,保持市场的平稳运行。没有相关平抑措施的政策尽量不要出台,以防止股市出现如同2015年6月那样的断崖式暴跌。另外,由于中国股市具有“长记忆性”,所以投资者可通过对股票价格历史信息的分析,采取相应的防御策略,规避投资风险。

文章主要改进了估计MRS-APGARCH模型参数的算法,提高了参数估计的精度,但并未对模型的单步预测及多步预测能力进行进一步讨论,这些都是后续可以展开研究的问题。

| [1] |

ENGLE R F. Autoregressive conditional heteroscedasticity with estimates of the variance of United Kingdominflation[J]. Econometrica, 1982, 50: 987-1007. DOI:10.2307/1912773 |

| [2] |

BOLLERSLEV T. Generalized autoregressiveconditional heteroskedasticity[J]. Journal of Econometrics, 1986, 31: 307-327. |

| [3] |

HAMILTON J D. A new approach to the economic analysis of nonstationary time series and the business cycle[J]. Econometrica, 1989, 57(2): 357-384. DOI:10.2307/1912559 |

| [4] |

ISMAIL M T, ISA Z. Identifying regime shifts in Malaysian stock market returns[J]. International Research Journal of Finance and Economics, 2008(15): 44-57. |

| [5] |

WANG P, THEOBALD M. Regime-switching volatility of six East Asian emerging markets[J]. Research in International Business and Finance, 2008(22): 267-283. |

| [6] |

HAMILTON J D, SUSMEL R. Autoregressive conditional heteroskedasticity and changes in regime[J]. Journal of Econometrics, 1994, 64: 307-333. DOI:10.1016/0304-4076(94)90067-1 |

| [7] |

CAI J. Markov model of unconditional variance in ARCH[J]. Journal of Business and Economics Statistics, 1994(12): 309-316. |

| [8] |

GRAYS.F. Modeling the conditional distribution of interest rate as a regime-switching process[J]. Journal of Financial Economics, 1996, 42: 27-62. DOI:10.1016/0304-405X(96)00875-6 |

| [9] |

THIERRY A, LOREDANA U-R. Stock market dynamics in a regime-switching asymmetric power GARCH model[J]. International Review of Financial Analysis, 2006(15): 109-129. |

| [10] |

赵华, 蔡建文. 基于MRS-GARCH模型的中国股市波动率估计与预测[J]. 数理统计与管理, 2011, 30(5): 912-921. |

| [11] |

杨继平, 张春会. 基于马尔科夫状态转换模型的沪深股市波动率的估计[J]. 中国管理科学, 2013, 21(2): 42-49. |

| [12] |

姜婷, 周孝华, 董耀武. 基于Markov机制转换模型的我国股市周期波动状态研究[J]. 系统工程理论与实践, 2013(8): 1934-1939. DOI:10.3969/j.issn.1000-6788.2013.08.004 |

| [13] |

KLAASSEN F. Improving GARCH volatility forecast with regime-switching GARCH[J]. Empirical Economics, 2002(27): 363-394. |

| [14] |

HENNEKE J S, RACHEV S T, FABOZZI F J, et al. MCMC-based estimation of Markov switching ARMA-GARCH models[J]. Applied Economics, 2011, 43(3): 259-271. DOI:10.1080/00036840802552379 |

| [15] |

BAUWENS L, PREMINGER A, ROMBOUTS J. Theory and inference for a Markov-switching GARCH model[J]. Econometrics Journal, 2010(13): 218-244. |

| [16] |

HE Z, MAHEU J. Real time detection of structural breaks in GARCH models[J]. Computational Statistics & Data Analysis, 2010, 54(11): 2628-2640. |

| [17] |

BAUWENS L, DUFAYS A, ROMBOUTS J. Marginal likelihood for Markov-switching and change-point GARCH[J]. Journal of Econometrics, 2014, 178: 508-522. DOI:10.1016/j.jeconom.2013.08.017 |

| [18] |

DUFAYS A.Infinite-state Markov-switching for dynamic volatility and correlation models[R]. Belgium: CORE Discussion Paper, 2012, 1—37.

|

| [19] |

MACIEJ A. Maximum likelihood estimation of the Markov-switching GARCH model[J]. Computational Statistics and Data Anlysis, 2014, 76: 61-75. DOI:10.1016/j.csda.2013.01.026 |

| [20] |

DING Z, GRANGER W J. Modeling volatility persistence of speculative returns:A new approach[J]. Journal of Econometrics, 1996, 73: 185-215. DOI:10.1016/0304-4076(95)01737-2 |

| [21] |

王娟, 李锐. MRS-GARCH模型在我国沪深股指波动中的应用研究[J]. 北京师范大学学(自然科学版), 2015, 51(5): 484-491. |