中国是肉类生产大国,肉类产量长期居于世界第一位,中国也是肉类消费大国,随着中国居民收入水平不断提升,动物性食品消费快速增长,肉类产品已经成为居民食品消费中的重要组成部分。但中国还是肉类产品出口小国,1992年以来肉类产品出口规模虽有所增长,但在世界出口市场中所占份额呈下降趋势,已由1992年的3.13%降至2014年的2.20%①。近年来,国内肉类需求增速明显,供给增速相对缓慢,肉类进口高速增长,2008年中国肉类进口额首次超过出口额,2014年中国肉类产品贸易逆差已达28.47亿美元①。那么,肉类需求快速增长是否是促进中国肉类进口大幅增长主要原因,除此之外,是否还有其他因素影响中国肉类产品进口?另外,随着中国加入WTO,中国与世界的经贸合作不断增强,中国肉类产品出口增速为何相对缓慢,影响中国肉类产品出口的因素主要有哪些?这些问题都是本文所关心的。

目前,学界关于中国肉类贸易的研究相对较少。已有研究更多地集中在中国全部或具体肉类产品的国际竞争力分析,如肉类[1]、猪肉[2]、牛肉[3]、羊肉[4]、鸡肉[5]等;或是将肉类产品纳入畜产品中进行贸易波动研究[6-8];针对中国肉类产品贸易波动影响因素的研究还不多见,王红斌和朱再清运用恒定市场份额模型对中国肉类对日本出口变动进行研究,发现中国肉类产品综合竞争力提高是促进出口增长的主要因素[9];夏晓平和李秉龙利用相同方法从需求、结构和竞争力的角度对中国肉类产品出口波动进行分析,认为世界对中国肉类需求增加是中国肉类出口增长的主要原因[10];已有的相关研究主要从出口角度进行分析,对肉类进口方面的研究则相对不足。文章在分析中国肉类产品贸易现状的基础上,利用恒定市场份额模型(Constant Market Share Model,CMS模型)对中国肉类产品进出口贸易波动的影响因素进行双向分解,以期为促进中国肉类产品贸易健康发展提供实证参考。

二、中国肉类产品贸易现状 (一) 中国肉类产品贸易规模分析1992—2014年中国肉类产品进出口贸易额占世界份额如图 1所示,从中可见,1992—2014年中国肉类产品出口额呈现出波动上涨的态势,2014年肉类产品出口为38.37亿美元,较1992年的10.46亿美元增长了266.83%,年均增速为6.09%。其中,1992—1996年肉类产品出口不断增加,1996年肉类产品出口额增至19.09亿美元,随后持续下跌至1999年的14.38亿美元,1999—2007年肉类产品出口波动上涨,至2007年出口额已达到24.34亿美元,较1999年增长了69.29%,此后两年连续下跌,2009年降至23.52亿美元,随后大幅增长,到2014年已达38.37亿美元。1992—2014年中国肉类产品在世界出口市场所占份额呈现出波动下降的趋势,由1992年的3.13%降至2014年2.20%。

|

图 1 1992—2014年中国肉类产品进口出贸易额及占世界份额① |

1992—2014年中国肉类产品进口额呈现出高速增长的态势,肉类产品进口额由1992年的0.78亿美元大幅增至2014年66.84亿美元,较1992年增长了84.69倍,年均增长率达22.42%,远高于进口增速。其中,1992—2003年中国肉类进口总体呈现出持续上涨的态势,2003年进口额为8.82亿美元,较1992年增长了约10倍;2004年进口额有所下降,随后连续上涨至2008年的24.30亿美元,增幅为248.14%;2009年受世界金融危机影响,中国肉类进口额出现下降,当年进口额降至18.45亿美元;2009年之后中国肉类进口经历了一个持续快速增长的过程,2014年进口额已达66.84亿美元,较2009年增长了162.28%。1992—2014年间,中国肉类进口在世界进口市场所占份额形成波动上涨的格局,由1992年的0.27%增至2014年的4.29%,特别是2006年之后增速明显,直接由2006年的0.82%提升至2014年的4.29%,增长了423.17%。

(二) 中国肉类产品贸易市场结构分析中国肉类产品主要出口市场及其出口比重如表 1所示,从中可见,中国肉类产品出口市场主要集中于中国香港、中国澳门、美国、日本和韩国,1992—2014年这五个国家或地区合计所占出口份额基本在90%以上。其中,中国香港是中国大陆肉类产品主要出口目的地,出口所占份额在80%以上。中国肉类产品主要进口市场及其进口比重如表 2所示,从中可见,中国肉类产品进口主要来自于澳大利大、新西兰、美国、荷兰、乌拉圭和法国,其中,澳大利亚逐渐取代美国成为中国肉类产品第一大进口国;1992—2014年这六国合计进口所占份额大多在70%以上。总体来看,中国肉类产品进出口市场分布均比较集中。

|

|

表 1 中国肉类产品主要出口市场及其出口比重① |

|

|

表 2 中国肉类产品主要进口市场及其进口比重① |

(三) 中国肉类产品贸易产品结构分析

1992—2014年中国肉类产品进出口结构分析如表 3所示,从中可见,1992—2014年中国肉类产品出口结构发生较大转变,最初以初级肉类产品出口为主,1992—1998年初级肉类产品出口份额在80%以上,随后加工肉制品出口所占份额逐渐增加,2011—2014年加工肉制品出口份额已超过50%,形成了初级肉类产品和加工肉制品出口并重的格局。进口方面,1992—2014年中国主要以初级肉类产品进口为主,其进口份额基本在99%以上。

|

|

表 3 1992—2014年中国肉类产品进出口结构分析① |

三、CMS模型构建与数据说明 (一) CMS模型构建

CMS模型最初由Tyszynski提出[11],随后经过Leamer等、Jepma和Milana等人的不断完善和扩展。[12-14]目前,CMS模型已经广泛应用于国际贸易研究。传统的CMS模型的核心假定:若一国的商品出口竞争力维持不变,则其在世界市场中的出口份额也保持不变。传统的CMS模型将出口波动分解结构效应和竞争力效应,Jempa等人在此基础上提出基于二个层次分解的CMS模型,将结构效应、竞争力效应和二阶效应进一步分解,使得已有研究更加深入。因此,本文利用Jempa提出的修正的CMS模型对中国肉类产品进出口贸易波动进行分解,探究影响中国肉类出口的主要因素。

由于中国肉类进出口市场分布相对集中,本文在研究中将世界市场看作一个整体,在分析中国肉类产品进口(出口)结构效应时,不考虑市场效应,主要应用面向单一进口(出口)市场的CMS模型。因此,本文在Jepma提出的模型基础上,借鉴以往研究[15]的模型构建方式,提出以下简化的CMS模型:

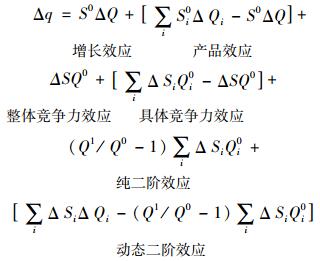

第一层次分解:

|

(1) |

其中,结构效应表示世界肉类产品进口(出口)额变动导致中国肉类产品出口(进口)额的变动;竞争力效应表示中国肉类产品出口竞争力变动导致中国肉类产品出口(进口)额的变动;二阶效应表示世界肉类产品进口(出口)规模变动与中国肉类产品出口竞争力变动的共同作用导致中国肉类产品出口(进口)额的变动。

第二层次分解:

|

(2) |

其中:q为中国肉类产品出口(进口)额;Q为世界肉类产品进口(出口)额;Qi为世界第i类肉类产品进口(出口)额;S为中国肉类产品出口(进口)额占世界肉类产品进口(出口)额的比重;Si为中国第i类肉类产品出口(进口)额占世界第i类肉类产品进口(出口)额的比重;0为基期年份;1为末期年份;Δ为末期与基期的变化量。

在第二层分解中,结构效应分解为增长效应和产品效应,其中,增长效应表示世界肉类产品进口(出口)规模变动导致中国肉类产品出口(进口)额的变动;产品效应表示肉类产品出口(进口)产品结构变动导致中国肉类产品进口(出口)额的变动。竞争力效应进一步分解为整体竞争力效应和具体竞争力效应,其中,整体竞争力效应表示中国肉类产品整体竞争力变动导致中国肉类产品进口(出口)额的变动;具体竞争力效应表示中国具体肉类产品竞争力变动导致中国肉类产品进口(出口)额的变动。二阶效应可分解为纯二阶效应和动态二阶效应,其中,纯二阶效应表示由于中国肉类产品竞争力变动和世界肉类产品进口(出口)规模变动的交互作用而导致中国肉类产品进口(出口)额变动;动态二阶效应表示由于中国肉类产品出口(进口)结构变动和世界肉类产品进口(出口)结构变动的交互作用而导致中国肉类产品出口(进口)额变动。

(二) 数据来源及处理说明目前,已有研究中存在不同的肉类产品界定范围,文章主要依据夏晓平和李秉龙对肉类产品的定义[10]42,将《商品名称及编码协调制度的国际公约》(简称HS)中第1章(对应HS01)、第2章(对应HS02)、第16章的第1节(对应HS1601)和第2节(对应HS1602)的所有产品定义为肉类产品。文章采用HS1992的商品分类办法,选取1992—2014年中国肉类产品贸易的相关数据进行研究,数据来源于UN COMTRADE数据库。

笔者研究的时期为1992—2014年,考虑到中国加入WTO和世界金融危机对中国肉类产品贸易的影响,并综合中国肉类产品进出口额变化趋势(图 1),以2001年和2008年为界,将研究时期划分为三个阶段:1992—2001年、2002—2008年和2009—2014年。

四、模型结果与讨论 (一) 中国肉类产品出口波动的因素分析 1. 需求因素1992—2014年世界市场对肉类产品的需求不断增长,根据UN COMTRADE数据显示,世界肉类产品的进口额已由1992年的294.02亿美元增长到2014年1 558.37亿美元,年均增长7.88%。世界市场对肉类产品的旺盛需求直接促进了中国肉类产品的出口。1992—2001年、2002—2008年、2009—2014年这三个阶段增长效应均为正值,对出口增长的贡献率分别为122.49%、280.18%和58.04%,分别带动了当期肉类出口增长了9.26亿美元、19.74亿美元和8.62亿美元,增长效应成为拉动中国肉类产品出口增长的主导力量。随着中国加入WTO后的,中国与世界的贸易联系日益紧密,中国肉类产品面临的贸易壁垒大大减弱,出口快速增长;世界金融危机爆发后,全球经济持续陷入低迷,国际市场对肉类产品的需求增长放缓,增长效应对中国肉类产品的出口带动作用也有所减弱。

2. 结构因素1992—2014年产品效应对中国肉类产品出口作用方向发生转变,1992—2001年产品效应对出口的贡献为-4.19%,导致出口减少0.32亿美元,说明中国肉类产品的出口结构不能很好地适应世界市场进口需求的变化;2002—2008年中国加工肉制品的出口不断增长,同时期内国际市场对加工肉制品需求增长,中国肉类产品出口趋于合理,产品效应的贡献率变为正值,为20.13%,带动出口增长了1.42亿美元;2009—2014年世界市场主要以初级肉类产品进口为主,而中国初级肉类产品出口增长缓慢,难以满足国际市场需求,产品效应的贡献率相对上一阶段大幅下降,贡献率仅为0.06%。

3. 竞争力因素1992—2014年竞争力效应对中国肉类产品的贡献逐渐由负值转变为正值。1992—2001年竞争力效应的贡献率为-15.62%,使得中国肉类产品出口减少了1.18亿美元,其中,整体竞争力效应和具体竞争力效应的贡献率分别为-11.93%和-3.69%,说明这一时期内无论整体肉类产品的竞争力还是具体肉类产品的竞争力均不足以拉动中国肉类产品的出口;2002—2008年竞争力效应的贡献率仍为负值,且扩大到-87.82%,导致当期出口减少了6.19亿美元,其中整体竞争力效应和具体竞争力效应的贡献率分为-83.47%和-4.35%,表明中国肉类产品在国际市场上仍然缺乏竞争力,中国肉类产品出口进一步受阻;2009—2014年中国肉类产品出口竞争力有所提升,竞争力效应的贡献率为30.37%,特别是整体竞争力效应贡献率达到30.70%,这一时期内肉类产品整体竞争力提升是促进了中国肉类产品出口的主要力量,带动出口增长了4.56亿美元。1992—2008年纯二阶效应的贡献率均为负值,分别为-13.82%和-101.74%,同样说明在世界市场对肉类产品进口规模不断扩大的同时,中国肉类产品出口竞争力却在持续下降,限制了中国肉类产品出口。

中国肉类产品出口的CMS模型分析结果如表 4所示。

|

|

表 4 中国肉类产品出口的CMS模型分析结果 |

(二) 中国肉类产品进口波动的因素分析 1. 供给因素

在经济全球化的大背景下,国内外肉类市场联系日益紧密,当国内市场肉类产品供不应求时,利用国际市场来满足国内的旺盛需求已不可避免。根据UN COMTRADE数据显示,1992—2014年世界肉类产品市场供给不断增多,肉类产品出口额由1992年的334.39亿美元增加到1 742.77亿美元,年均增长7.79%。从CMS模型的测算结果来看,1992—2001年、2002—2008年和2009—2014年这三个阶段增长效应均为正值,表明世界肉类产品供给增长推动了中国肉类产品进口。1992—2001年增长效应对进口增长的贡献率为9.23%,拉动进口额增加了0.52亿美元。2002—2008年增长效应的贡献率升至51.62%,成为促进出口增长的主导因素,当期出口增额为8.98亿美元。2009—2014年增长效应的贡献虽有下降,但仍是拉动进口提升的主要因素,贡献率为17.39%,带动进口增加8.42亿美元。总体来看,中国对国际市场的依赖正在加深,因此,中国应促进国内畜牧业发展,增加肉类产品供给,避免国际市场的进一步冲击。

2. 结构因素1992—2014年产品效应对中国肉类进口的贡献发生较大的阶段性转变。1992—2001年产品效应的贡献率为-0.62%,意味着中国肉类产品进口更多地集中在世界出口增长较慢的产品上,抑制了进口的增长;2002—2008年和2009—2014年产品效应贡献率转变为正值,分为1.40%和0.91%,分别拉动了中国肉类产品进口增长了0.24亿美元和0.44亿美元,表明有所优化的肉类产品进口结构促进了中国肉类产品进口。近年来,国内市场对肉类产品的消费需求快速增长,以牛羊肉为代表的初级肉类产品进口规模不断扩大,带动了肉类产品的进口。

3. 竞争力因素1992—2014年国际市场肉类产品出口竞争力提升是促进中国肉类产品进口增长的最主要因素。1992—2001年竞争力效应的贡献率为55.35%,带动中国肉类进口增加了3.11亿美元,其中,整体竞争力效应和具体竞争力效应的贡献率分别为54.57%和0.78%,表明国外肉类产品无论整体竞争力还是具体竞争力均强于国内肉类产品,而且整体竞争力优势明显,拉动了中国肉类产品进口。2002—2008年竞争力效应仍是推动中国肉类进口增长的主要力量,直接带动进口增长3.45亿美元且贡献率为19.83%,这一时期国外肉类产品整体竞争力表现依然出色,贡献率达到21.01%,具体竞争力则稍显不足,贡献率为-1.18%,限制了中国肉类进口。2009—2014年竞争力效应进一步推动中国肉类进口增长,拉动中国肉类进口增加了26.98亿美元,贡献率达到55.75%,其中,整体竞争力效应的贡献率较上期大幅上涨,达到56.73%,具体竞争力仍然缺乏优势,贡献率为-0.98%。从纯二阶效应看,三个阶段的纯二阶效应分别为36.72%、25.83%和25.43%,说明在世界肉类产品进口规模不断扩大的同时,国外肉类产品的出口竞争力在持续提升,国外肉类产品的竞争力优势推动了国内肉类进口增长。近年来,国内人工成本和饲料成本的快速上涨,牛羊肉价格大幅走高,国内外肉类产品价格差距不断拉大,而且,随着中国加入WTO和中新自贸区的建立,中国对国外肉类产品的贸易壁垒和关税限制逐渐减弱,国外肉类产品凭借其竞争力优势迅速打入中国市场,进而导致中国肉类产品进口大幅增加。

中国肉类产品进口的CMS模型分析结果如表 5所示。

|

|

表 5 中国肉类产品进口的CMS模型分析结果 |

五、结论与启示

文章在分析中国肉类产品进出口贸易现状的基础上,运用CMS模型对中国肉类产品进出口波动进行双向分解并分析其影响因素,主要得出以下结论:

第一,从贸易现状来看,中国肉类产品进口快速增长,出口增长相对缓慢,2011年以来贸易逆差持续扩大;中国肉类产品进出口市场比较集中,出口市场主要集中在中国香港、中国澳门、美国、日本和韩国,进口主要来自于澳大利大、新西兰、美国、荷兰、乌拉圭和法国;中国肉类产品出口由以初级肉类产品为主过渡到初级肉类产品和加工肉制品并重,进口则一直以初级肉类产品为主。

第二,从影响进出口贸易主要因素来看,国际市场需求变动是影响中国肉类产品出口的最主要因素,国外肉类产品竞争力提升是促进中国肉类产品进口增长的最重要因素;在出口方面,中国肉类产品缺乏出口竞争力制约了出口的增长,出口产品结构也是影响中国肉类产品出口的重要因素;在进口方面,国内供给相对不足,国际市场供给的增长效应拉动了国内肉类产品进口,进口产品结构优化同样促进了中国肉类产品进口。

基于上述分析,现阶段要促进中国肉类产品贸易持续健康发展,首先,实施多元化的进出口战略。出口方面,现今中国肉类产品主要出口到东亚国家,未来应该在巩固对东亚国家出口优势的同时,积极开发中亚、南亚、欧洲和非洲等新兴市场,扩大中国肉类产品在国际市场中的占有率。进口方面,目前中国肉类产品进口来源集中于澳大利亚和新西兰等国,进口过于集中可能导致潜在的市场风险,未来应努力降低肉类进口市场集中度,加强同世界各主要肉类产品出口国之间的贸易联系,分散进口贸易风险。

其次,优化肉类产品进出口结构。应该全面掌握世界肉类产品市场动态,根据世界市场供求变化,及时调整我国肉类产品进出口结构,从而实现贸易利益的最大化。鉴于中国初级肉类产品缺乏国际竞争力,应该在积极扩大初级产品出口的同时,充分利用我国的资金与技术优势,大力发展国内肉类深加工业,并将出口重点放在高技术含量、高产品附加值的加工肉制品上。

最后,提升中国肉类产品的出口竞争力。目前,国际竞争力不足已严重制约中国肉类产品出口。应重点加强优质畜牧品种选育和改良,加快先进技术的研发与应用,推进牲畜的标准化与规模化养殖,确保肉类产品质量安全,使得国内肉类产品更具价格和质量优势,推动肉类产品对外出口。

注释:

① 数据来源于UN COMTRADE数据库,由笔者整理得到。

| [1] |

朱再清, 王红斌. 中国肉类出口格局及在世界肉类贸易中的地位[J]. 农业经济问题, 2008(2): 54-60. DOI:10.3969/j.issn.1000-6389.2008.02.009 |

| [2] |

廖翼, 周发明. 中国猪肉产品国际竞争力的实证研究[J]. 国际经贸探索, 2011(12): 25-33. |

| [3] |

田露, 张贺, 张越杰. 中国牛肉国际贸易竞争力及其影响因素分析[J]. 中国畜牧杂志, 2013(24): 25-29. DOI:10.3969/j.issn.0258-7033.2013.24.009 |

| [4] |

夏晓平, 李秉龙. 我国羊肉产品国际竞争力之分析[J]. 国际贸易问题, 2009(8): 38-44. |

| [5] |

张瑞荣, 申向明, 王济民. 中国肉鸡产业国际竞争力的分析[J]. 中国农村经济, 2010(7): 28-38. |

| [6] |

余鲁, 范秀荣. 基于CMS模型的中国畜产品出口波动影响因素分析[J]. 农业经济问题, 2008(10): 79-83. |

| [7] |

马佳, 漆雁斌. 中国畜产品贸易逆差影响因素研究——基于CMS模型的实证分析[J]. 农业技术经济, 2014(2): 96-102. |

| [8] |

王贝贝, 肖海峰. 中国和澳大利亚畜产品波动因素分析[J]. 中国农业大学学报, 2016(2): 160-167. |

| [9] |

王红斌, 朱再清. 基于CMS模型的中国肉类对日本出口变动分析[J]. 华中农业大学学报(社会科学版), 2007(3): 55-58. DOI:10.3969/j.issn.1008-3456.2007.03.014 |

| [10] |

夏晓平, 李秉龙. 中国肉类产品出口波动的实证分析——基于需求、结构与竞争力的三维视角[J]. 国际经贸探索, 2010(9): 40-45. |

| [11] |

TYSZYNSKI H. world trade in manufactured commodities:1899-1950[J]. The Manchester School of Economic and Social Studies, 1951, 19(3): 272-304. DOI:10.1111/j.1467-9957.1951.tb00012.x |

| [12] |

LEAMER E E, STERN R M.Quantitative international economics[M].Boston: Allen & Bacon, 1970.

|

| [13] |

JEPMA C J.Extensions and application possibilities of the constant market analysis: The case of the developing countries' exports[D].University of Groningen Press, 1986.

|

| [14] |

MILANAC. Constant market shares analysis and index number theory[J]. European Journal of Political Economy, 1988(4): 453-478. |

| [15] |

张兵, 刘丹. 美国农产品出口贸易的影响因素分析——基于恒定市场份额模型测算[J]. 国际贸易问题, 2012(6): 49-60. |