2. 农业部 农村经济研究中心, 北京 100810

2. Research Center for Rural Economy, Ministry of Agriculture, Beijing 100810, China

近几年,国内粮食等大宗农产品价格大幅上涨,对中国粮食生产、消费、流通、贸易等市场产生重大影响。农产品价格运行区间是否合理,会通过信息传导、贸易等因素反馈到市场供求,而供求稳定与否将直接影响国家粮食安全。

作为重要的粮食作物,小麦和玉米的消费结构有所侧重,小麦主要用作口粮消费,其次是饲料消费、工业消费和其他消费;而玉米主要用作饲料消费,其次是工业消费、口粮消费和其他消费。但是,小麦和玉米的价格在普遍上涨的背景下,还表现出了走势基本趋同的特点,这可能是二者在饲料消费市场存在着相互替代关系,即在玉米和小麦价格出现“倒挂”情形时,由于替代效应,一部分小麦便替代玉米用作饲料。由此小麦和玉米价格之间存在着产生联动关系,并且这种关系会通过饲料市场需求传导到生产、贸易等市场。

另外,由于国内外粮食价差不断扩大,到2015年12月小麦价差达到1 200元/吨,玉米价差超过600元/吨,即使在国内生产能力富裕情况下,国外小麦和玉米还是进入国门,抢占市场份额,甚至出现了“进口入市,国产入库”的矛盾现象。国产粮库存成本居高不下,政府在2016年中央一号文件中提出,要完善水稻和小麦最低收购价政策,积极稳妥推进玉米收储制度改革,使玉米价格反映市场供求关系。2016年3月,国家发改委出台政策措施,将玉米临时收储政策调整为“市场化收购”加“补贴”的新机制。

玉米价格市场化后,小麦价格调整如不及时跟上,则会严重影响玉米小麦之间的比价稳定性,由于替代效应也会对进口贸易、饲料消费产生影响,可能会出现新的结构失衡问题。所以,本文从玉米和小麦价格联动角度出发,论证其内在的联动关系,并进一步分析其对关联市场产生的影响,最后结合当前政策调整,对小麦和玉米产业安全提出合理化建议,以期为其他农产品价格改革提供借鉴意义。

二、文献综述学者们对价格序列的研究主要集中于两方面:价格波动特征的研究和价格波动影响因素的研究。作为中国重要的口粮作物,学术界比较重视小麦和玉米价格研究,研究成果比较丰富。

张利庠和陈秀兰采用时间序列分解法对我国小麦价格波动特征进行分析,研究发现,我国小麦价格波动的周期平均长度为30个月,并提出国家政策对小麦市场加强管制时,其周期会延长。[1]朱海燕和司伟指出小麦价格波动呈现出明显的周期性特点,并进一步通过构建局部均衡模型和情景模拟分析,认为2007—2012年的物质服务费用、人均GDP的增长是小麦价格波动的主要影响因素。[2]刘俊杰和周应恒通过对小麦主产区、销区市场的价格波动特征分析,发现各地区小麦价格波动幅度不大,并且存在着长期整合关系,其中,主产区的价格在价格传导过程中起主导作用。[3]魏振香等分别从国内外经济、国家政策、客观条件、偶然因素、其它因素五个方面分析了其对小麦价格波动的影响。[4]

吕捷和林宇洁采用经典时态转换模型及结构性突变模型分析了国际玉米价格波动特点,指出国际玉米价格通过贸易及价格信息渠道影响中国玉米价格,并通过替代效应传导到其他粮食价格。[5]王丽娜和陆迁采用误差修正模型和VAR模型对国际玉米价格和国内玉米价格的传导关系进行了研究,分别从长期和短期角度论证了国际玉米价格对国内玉米价格产生的影响。[6]温凤荣和史建民对1982—2012年山东玉米价格波动特征进行分析,认为价格系统内部传导机制对玉米价格的影响只占11.55%,外部冲击因素的影响程度达到了88.45%,并通过指标分析,指出生产成本是价格波动的主要内因,政策是主要外因。[7]

综合来看,国内对小麦和玉米价格波动的特征研究主要是单个品种的价格波动分析,品种之间的相互关系研究较少。极少数学者关注了两者之间的关系,并且主要是基于线性假设研究。胡丽莎等,通过利用VAR和VECH模型对小麦和玉米价格的关联性进行了分析,并进一步论述了小麦和玉米的价格倒挂现象。[8]毛学峰和杨军利用门槛模型研究了小麦和玉米的比价关系,认为其比价超过一定比率,二者的市场价格联系就会更加紧密。[9]36武拉平通过采用共聚合法和市场联系指数法分析了小麦、玉米和生猪市场整合关系,指出小麦和玉米市场存在长期整合关系。[10]

研究对象的非线性假设研究方法主要是STR模型,学者们较多地用来分析宏观经济领域,在农业领域应用不多。赵进文和武继涛在国内较早地使用了非线性STR模型技术分析了中国能源消费与经济增长之间的内在结构依从关系,提出中国经济增长对能源消费的影响存在明显的阶段性特征:1956—1976主要表现为非线性特征,1977—2005主要表现为线性特征。[11]陈宇峰等通过构建两个LSTAR非线性模型,分解出国际油价对国内农产品价格的直接影响和间接传导效应,提出国内通胀率、货币发行量和国际农产品价格等因素作为国际油价的媒介来间接影响中国农产品的价格。[12]

大多数学者对价格的研究往往止步于波动特征和影响因素的研究,并未进行深入研究。由于价格是调节供求的有效的杠杆,价格联动关系对其他市场带来的影响不容忽视。以小麦和玉米价格联系而延伸的研究中,毛学峰和杨军分析了小麦市场、玉米市场和食糖市场的关联特征,通过三种品种的比价研究,指出小麦/玉米、玉米/食糖之间的比价关系推动相应市场价格关系变化,并提出政府要统筹施策,提高政策实施效率,减少政策维护成本的观点,对文章具有重要的启发意义。[9]34

基于此,为实现科学有效地认清小麦和玉米之间的价格联动关系,本文采取1998年1月到2015年12月的月度玉米和小麦价格数据,分别对两者价格的线性和非线性关系进行了研究。然后,根据研究结果,深入探讨了二者价格联动对饲料消费市场和进口贸易市场产生的影响。最后,结合中国价格支持保护政策的调整分析,对两种作物的价格市场化合理运行提出相关建议,以期实现小麦和玉米的比价关系能够稳定发展,保障国家口粮安全。

三、理论分析及研究方法 (一) 理论分析价格是调节和控制社会经济活动最有效的经济杠杆,价格波动变化会通过消费者和生产者的反应传到生产、流通、分配、消费等产业链的各个环节,影响市场供求变化。商品是满足人类某种需要的,当该商品因为某种原因无法满足人类需求时,人们便会寻找其替代品。所以,一种商品价格变化必然会引起其替代品价格波动。由于玉米和小麦都可以作为饲料,因此,在饲用消费方面,玉米和小麦具有替代关系,即当玉米价格发生变化时,作为替代品的小麦价格必然会随之波动。饲料企业作为玉米和小麦的消费者,二者的价格关系必然影响饲料企业的需求。并且,饲料企业的偏好选择也会反应到其他市场并产生影响。由于上游生产端进行着春玉米和冬小麦的轮作制度,该环节不存在玉米和小麦的替代生产,因此饲料企业消费偏好的影响将更多地传导到贸易供给方面,具体表现为进口替代。

综合来看,具有替代关系的玉米和小麦,其价格波动必然存在着联动关系,而且二者价格的联动关系不仅对饲料企业的需求产生影响,而且也对贸易市场的供给产生影响。

(二) 研究方法平滑转换回归模型(STR)是由Quandt[13]提出来的一种非线性模型。其一般形式为

|

(1) |

其中:yt为被解释变量;xt为被解释变量,主要包括因变量yt的滞后量和其他相关解释变量;φ=(φ0, φ1, …, φp)’和θ=(θ0, θ1, …, θm)’分别为STR模型中线性和非线性部分的参数向量;εt为误差向量,满足εt~iid(0, σ2)。G(γ, c, st)为转换函数,属于[0, 1]有界、连续函数;γ是斜率参数;c为定位参数向量。

根据转换函数G(γ, c, st)的具体形式可以将STR模型分为两大类:LSTR族模型和ESTR族模型。[14]

如果

|

(2) |

则称此类STR模型为LSTR族模型,即Logistics型STR模型。

如果

|

(3) |

则称此类STR模型为ESTR族模型,即Exponential(指数)型STR模型。

其中:γ>0是识别性约束条件,反映了由“0”制度转移到“1”制度的速度;c表示状态转变的时刻。

另外,如果Logistics型的STR模型中,转换变量

|

(4) |

则称为LSTR2模型。与LSTR1类模型关于c对称不同,该类模型关于(c1+c2)/2对称。

建立STR模型之前,需要对序列进行非线性检验和模型选择。非线性检验主要通过将转换函数G(γ, c, st)用泰勒级数展开,根据对应统计量的P值来确定线性关系,然后找出转换变量并确定模型的最终形式。

四、玉米价格与小麦价格联动的实证研究 (一) 数据选取及变量处理本研究数据选取1998年1月到2015年12月的月度小麦价格和玉米价格序列,分别记为WP和CP。价格数据均来自中华粮网粮油批发市场价格采集系统及中储粮价格监测系统(中华粮网)。其中小麦价格数据选自普通三级白小麦,玉米价格选自普通二级黄玉米。小麦和玉米价格趋势如图 1所示,从中可见,小麦和玉米的价格序列走势趋同,二者价格波动存在高度相关关系。

|

图 1 小麦和玉米价格趋势 |

首先,为消除物价影响,对原始价格序列采用1998年为基期的中国月度居民消费价格指数(CPI)进行平减。其次,用Census X-12方法进行季节调整,消除价格的季节趋势。最后,为消除可能产生的异方差影响,分别对数据序列取对数,得到的新序列分别记LNWP和LNCP。

(二) 模型估计 1. 单位根检验只有平稳的时间序列数据才适用STAR模型,首先对中国小麦价格(LNWP)和玉米价格(LNCP)序列分别进行ADF检验。检验结果如表 1所示,从中可见,原序列均为非平稳,经过一阶差分处理后,DLNCP和DLNWP数据序列都在1%的显著性水平下平稳。即中国小麦和玉米价格序列均为一阶平稳序列,即I(1)序列。

|

|

表 1 小麦价格和玉米价格序列的单位根检验结果 |

2. 格兰杰因果关系检验

格兰杰因果关系检验对序列的平稳性非常敏感,因此本文采用一阶差分序列DLNWP和DLNCP进行检验。由检验结果可知,在滞后1到5期,在10%的显著性水平下,DLNCP不是DLNWP的格兰杰原因的原假设均被拒绝。而DLNWP不是DLNCP的格兰杰原因的原假设被接受。这说明,小麦和玉米价格存在单向格兰杰因果关系。具体如表 2所示。

|

|

表 2 格兰杰因果关系检验结果 |

3. 线性冲击模拟

为确定小麦和玉米价格的影响关系,对差分序列进行了协整检验,并利用VAR模型的方差分解技术进行分解,分别得到小麦和玉米价格变动对彼此变动的贡献程度,如表 3所示。

|

|

表 3 DLNWP和DLNCP的贡献趋势表 |

从贡献趋势表可以看出,小麦价格波动对玉米价格波动的贡献率仅为0.020%(第5期结果),而玉米价格对小麦价格的贡献率为20.574%(第8期结果)。由此可见,在线性VAR模型假设条件下,认为玉米价格对小麦价格的影响较大,小麦价格对玉米价格的影响较弱。

4. STR模型估计为探索小麦价格和玉米价格的非线性关系,本文建立两个STR模型,即建立以玉米价格(DLNCP)为被解释变量,小麦价格(DLNWP)为解释变量的模型1,以及建立以小麦价格(DLNWP)为被解释变量,玉米价格(DLNCP)为解释变量的模型2。

为建立STR模型,首先确定模型的自回归(AR)部分,取被解释变量的1-3阶滞后项和解释变量0-2阶滞后项,共九种组合,以AIC和SC信息准则为标准选取最佳的滞后阶数,分别列出了DLNCP和DLNWP对各滞后变量的回归结果如表 4和表 5所示。

|

|

表 4 DLNCP对各滞后组合的回归结果 |

|

|

表 5 DLNWP对各滞后组合的回归结果 |

比较不同的组合可以发现,在模型1中,当DLNCP为滞后1期,DLNWP为滞后1期时,AIC值最小,DW值也较为理想。在模型2中,当DLNWP为滞后3期,DLNCP为滞后0期时,AIC值最小,DW值也较为理想。

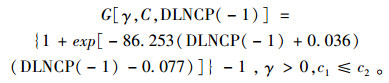

其次,选择转换变量并进行线性假设检验。在确定非线性情况下进一步进行H4、H3和H2的顺序检验,最后再确定STR模型的最终形式。表 6给出了模型检验结果。由此可见,模型1应选择DLNCP(-1)作为转换变量,其模型类型为LSTR2型STR模型,而模型2是转换变量为DLNWP(-1)的LSTR2型STR模型。即转换函数形式为

|

(5) |

|

|

表 6 线性假设检验及转换函数形式选择 |

根据模型1和模型2所选择STR模型类型进行估计。利用二维格点搜索法估计模型的初始值,模型1中C1,C2的取值范围为[-0.07,0.08],γ的取值范围为[0.5,10],模型2中C1,C2的取值范围为[-0.06,0.09],γ的取值范围为[0.5,10],根据不断迭代的方法,估计模型并剔出不显著的变量,对模型进行优化得到最终模型形式。具体估计结果如表 7所示。

|

|

表 7 LSTR2模型估计结果 |

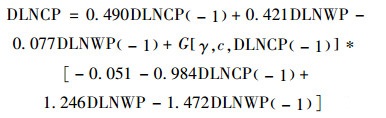

由表 7可以得到模型1的具体形式:

|

(6) |

其中,

|

(7) |

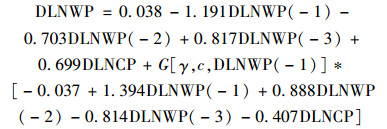

模型2的具体形式:

|

(8) |

其中,

|

(9) |

在模型1的线性部分中,现期的小麦价格(DLNWP)对玉米价格有正向促进作用,但是滞后一期的小麦价格(DLNWP(-1))对玉米价格具有负向促进作用,并且正向作用的系数绝对值要远大于负向作用。

模型1的非线性部分包括转换函数和回归项两部分。转换函数中临界值C1=-0.036,C2=0.077,即转换函数关于(C1+C2)/2=0.021对称。当转换变量DLNCP(-1)=0.021,转换函数G=0,非线性部分消失,模型完全表现为线性形式;当转换变量等于临界值,G=0.5。斜率γ=86.253,表明模型的转换速度非常快。

当上期玉米价格(DLNCP(-1))小于-0.036时,小麦价格对玉米价格的非线性影响非常显著,当期小麦价格有1%的下降将导致玉米价格1.667%(0.421%+1.246 %)的下降;在上期小麦价格上涨时,只要增长率不超过7.721%,小麦价格同玉米价格之间将保持一种稳定的线性关系,即当期小麦价格增长1%,将会导致玉米价格增长0.423%;一旦增长率超过7.721%,则线性关系迅速向非线性关系转化,此时,1%的小麦价格增长将导致1.667%的玉米价格上涨。

在模型2中的线性部分,DLNCP对小麦价格的影响为显著的正向作用。在非线性部分,转换函数中临界值C1=0.024,C2=0.061,即转换函数关于(C1+C2)/2=0.043对称,斜率γ=4.558,说明模型的转换速度较慢。当转换变量DLNWP(-1)小于2.385%或者大于6.130%,则玉米价格对小麦价格影响的非线性特征立即表现出来。当期玉米价格有1%的下降将导致小麦价格下降0.292 %(0.699%~ 0.407%)。当转换变量DLNWP(-1)处于2.385%和6.130%之间时,当期玉米价格下降1%,则导致小麦价格下降0.699%。由此可见,非线性影响作用削弱了线性影响作用。

总体来看,当价格波动超过临界值时,小麦和玉米价格之间存在着非线性特征。从线性和非线性两个制度来看,小麦价格对玉米价格波动影响的线性制度系数之和为0.343,非线性制度下的系数之和为0.117;而玉米价格对小麦价格波动影响两体制的系数之和分别为0.699和0.292。由此可见,无论是在线性制度条件下还是非线性制度下,玉米价格对小麦价格的影响力度都要大于小麦价格波动对玉米价格的影响。

根据图 2,DLNCP落在1999年6—8月、9—11月,2000年2—4月,2001年11月—2002年1月,2003年12月—2004年1月,2009年1—2月以及2015年9—11月期间,价格波动均超过了临界值,说明该段时间小麦价格对玉米价格的影响表现为非线性,影响程度更大。其他时间,玉米价格波动处在临界值以内,此时受到小麦价格的影响程度呈现出线性特征,影响程度相对较小。模型2转换函数如图 3所示,从中可见,DLNWP除了在1999年7—8月,2003年11月—2004年2月处在临界值以内,其他时间都在临界值以外,说明玉米价格对小麦价格的影响更多地表现为非线性特征。

|

图 2 模型1转换函数图 |

|

图 3 模型1转换函数图 |

DLNCP和DLNWP的拟合图如图 4和图 5所示,从中可见,DLNCP和DLNWP的原始值序列和拟合值序列的拟合效果较好。

|

图 4 DLNCP拟合图 |

|

图 5 DLNWP拟合图 |

五、中国玉米和小麦的供求替代研究

价格是引导生产、调节供求的重要杠杆。首先,价格联动对市场需求的影响。由LSTR模型可知,无论是线性制度还是非线性制度下,玉米价格变动对小麦价格变动的影响更大。当玉米价格上涨幅度较大时,作为需求端的饲料企业,就会选择价格上涨幅度较小的小麦作为替代品。因为在饲用消费方面,现有的技术水平已经完全可以使用小麦替代玉米,所以小麦和玉米消费存在着互竞替代关系。玉米-小麦饲用消费对比如图 6所示,从中可见,玉米、小麦饲用消费呈现替代趋势。2011—2012年度以及2014—2015年度玉米饲用消费出现了小幅降低,而在此期间小麦饲用消费则出现上涨。

|

图 6 玉米-小麦饲用消费对比 |

其次,价格联动对市场供给的影响。由于中国主要是实行冬小麦和春玉米的轮作耕作制度,所以在生产的第一车间,因小麦和玉米价格联动而产生的供给影响并不明显。但是随着农产品开放水平的进一步提高,饲料企业在小麦和玉米价格联动的影响下,竞相追逐价格更加低廉的作物,导致小麦和玉米的进口量呈现替代更迭关系。玉米-小麦进口量对比如图 7所示,从中可见,在2011—2012年度和2014—2015年度玉米进口大幅增加时,小麦进口量就相对减少;而在2013—2014年度小麦进口量激增时,玉米的进口就减少了。

|

图 7 玉米-小麦进口量对比① |

六、中国玉米和小麦的政策调控研究

目前中国的农产品价格制度,主要包括两个体系:其一是市场价格体系,包括粮棉油糖以外的大部分农产品;其二是政府支持价格体系,包括以稻谷、小麦为对象的最低收购价格,以玉米、大豆、棉花为对象的临时收储价格,以及以新疆棉花、东北和内蒙古大豆为对象的目标价格。政策实施以来,取得了一定的成绩,但也出现不少弊端。最显著的现象便是,中国粮食出现了“三量齐增”的矛盾现象,即产量、库存量、进口量同步增长。其实造成这“三量”齐增的结果,本质上是价格问题。我国粮食价格,尤其是口粮价格常年来受政策影响,“政策价”逐渐取代了“市场价”。农民种粮的目标只为寻求更多补贴,为此只顾增加产量,从而国家粮食库存必然高企,着实加大了政策维护成本。再加上物质费用、人工成本不断上涨,造成国内粮食价格虚高,而在国外粮食生产成本下降的背景下,国内粮食价格必然很难以与之抗衡,故而粮食进口量激增。

截止到2015年,中国小麦价格和玉米价格都属于“政策价”,即小麦执行最低收购价格政策,玉米执行临时收储价格政策。这在一定程度上影响了市场效率,小麦和玉米的价格已经很难反映真正的市场供求关系。

国内外多项研究均表明,政策干预对农产品价格波动有重大影响。[15-16]近几年的中央一号文件相继出台完善农产品价格支持保护政策的措施。2016年提出完善小麦和稻谷的最低收购价格政策,并取消了玉米临时收储价格政策,在东北三省和内蒙古自治区实行市场化收购加补贴的政策。农产品价格支持政策对农作物价格形成具有重要作用。特别是对于具有消费替代关系的农产品,其中一种农产品价格发生变化会传导到相关替代品种,从而影响农作物比价关系的稳定。基于前文玉米和小麦价格联动的LSTR模型分析,当玉米价格变动较大时,对小麦价格变动的影响要远远大于小麦价格变动而引起的玉米价格变化,所以从这个角度来看,在玉米价格改革实现实质性推进后,在饲用方面与玉米具有替代作用的小麦,是否还要坚持最低收购价政策值得商榷。

七、结论及政策建议 (一) 结论文章通过对中国玉米市场和小麦市场的价格分析,明确了玉米价格与小麦价格之间的联动关系,LSTR模型结果显示玉米价格对小麦价格的影响作用更大;通过对玉米市场和小麦市场的消费替代分析,发现价格之间的联动关系影响市场供求变化,对于小麦和玉米市场,主要表现为饲用消费需求的替代和进口供给的替代;通过对玉米和小麦现行政策的梳理分析,提出了在玉米实行了市场化定价加补贴的政策后,小麦价格政策其价格形成机制也需要及时跟进,这样才能稳定农作物比价关系,有利于农产品价格系统健康发展。

(二) 政策建议首先,密切跟踪监控玉米价格变化。由于玉米和小麦价格的联动关系,在玉米价格市场化后,势必对小麦供给稳定性产生影响。根据玉米和小麦价格波动的不同临界值和不同制度区间,科学把握小麦价格和玉米价格的相互影响程度,必要时出台相应措施,平抑市场价格,稳定作物比价关系。

其次,完善利益补偿机制。玉米去库存的政策信息释放后,到2016年4月底,玉米价格已经降低到1700元/顿。价格下降,农民种粮积极性必然受到影响,短期内农民弃种玉米是解燃眉之急,但是长期来看,农民弃种玉米后改种其他作物,会不会对其他作物的供求价格产生影响?另外,改种其他作物后,国内玉米的库存能支撑国内需求到什么时候?库存消耗完后,届时国内玉米产量是否能够满足国内需求?倘若难以实现自产自销,需要进口粮来填补市场份额,那如何进一步保障我国玉米国际竞争力,保障口粮安全?这一系列问题,都要统筹考虑。建议在充分发挥市场机制作用前提下,着重完善利益补偿机制,使农产品价格支持政策改革能够在合理区间运行,实现资源优化配置。

注释:

① 图 7数据来源于中华粮网,网址为http://www.cngrain.com/,访问时间为2016年7月15日。

| [1] |

张利庠, 陈秀兰. 我国小麦价格变动特点分析[J]. 农业技术经济, 2014(5): 73-80. |

| [2] |

朱海燕, 司伟. 中国小麦价格波动影响因素分析[J]. 农业技术经济, 2015(5): 47-58. |

| [3] |

刘俊杰, 周应恒. 我国小麦价格波动的地区特征与传递效应分析[J]. 价格理论与实践, 2011(8): 31-32. |

| [4] |

魏振香, 李伟娟, 李南. 影响我国小麦价格变动的因素分析及对策建议[J]. 价格理论与实践, 2010(8): 50-52. |

| [5] |

吕捷, 林宇洁. 国际玉米价格波动特性及其对中国粮食安全影响[J]. 管理世界, 2013(5): 76-87. |

| [6] |

王丽娜, 陆迁. 国内外玉米市场价格的动态关系及传导效应[J]. 国际贸易问题, 2011(12): 19-28. |

| [7] |

温凤荣, 史建民. 主产区玉米价格波动分析——以山东省为例[J]. 农业技术经济, 2014(7): 89-95. |

| [8] |

胡丽莎, 何玉成, 宋长鸣. 我国小麦与玉米价格关联性研究——兼析小麦、玉米价格"倒挂"现象[J]. 价格理论与实践, 2014(7): 61-63. |

| [9] |

毛学峰, 杨军. 价格联系、市场边界与政府干预——以小麦、玉米和食糖价格联系为例[J]. 中国农村经济, 2015(8): 33-43. |

| [10] |

武拉平. 我国小麦、玉米和生猪收购市场整合程度研究[J]. 中国农村观察, 1999(4): 25-31. |

| [11] |

赵进文, 范继涛. 经济增长与能源消费内在依从关系的实证研究[J]. 经济研究, 2007(8): 31-42. |

| [12] |

陈宇峰, 薛萧繁, 徐振宇. 国际油价波动对国内农产品价格的冲击传导机制:基于LSTAR模型[J]. 中国农村经济, 2012(9): 74-87. |

| [13] |

QUNANDT R E. The estimation of the parameters of a linear regression system obeying two separate regimes[J]. Journal of the American Statistical Association, 1958(84): 873-880. |

| [14] |

GRANGER C W J, Terä svi rta T. Modeling Non-liner Economic Relationships[M]. Oxford: Oxford University Press, 1993.

|

| [15] |

HERTEL T, BECKMAN J. Commodity price volatility in the biofuel era:An examination of the linkage between energy and agricultural markets[M]. West Lafayette: Purdue University, 2010.

|

| [16] |

GOHIN A, TREGUER D. On the (de) stabilization effects of biofuels:Ralative contributions of policy instruments and market forces[J]. Journal of Agricultural and Resource Eocnomics, 2010, 35(1): 72-86. |