如何降低错误定价,增强资本市场资源配置效率是关乎中国资本市场健康发展的重要问题。产生错误定价的重要原因之一是有限套利,即由于套利限制或者套利成本过高,投资者不能通过套利来消除证券价格与其基本价值之间的差异,从而产生价格高估或者低估的现象。限制套利的重要表现之一是缺乏卖空机制,当股票价格出现高估时,投资者无法通过卖出相应股票推动价格回落,股票价格高估现象严重。[1]129-148基于此,2010年3月31日,上海和深圳证券交易所开展了融资融券业务,允许投资者通过借入资金和借入股票来进行信用交易,期望通过放松卖空限制来降低股票的错误定价程度,增强市场有效性。但随着2014年12月中国股市步入快速上涨的牛市周期后,越来越多的人士指出“融资融券是一把双刃剑”,即投资者可通过融资借入更多的资金助推标的证券的上涨,被高估的股票上涨(股市动态分析,2014年12月13日),融资融券并不能发挥预期的稳定市场、降低错误定价的作用。鉴于此,人们不禁提出如下问题:究竟什么影响了资本市场错误定价?有限套利的放松是抑制还是促进了错误定价?在不同的情形下,是否有不同的结论?这是文章要探索的问题。

由于自然实验的缺乏,学术界关于有限套利对错误定价的影响研究以及如何降低证券市场错误定价程度的研究绝大多数集中在理论层面。Miller最早从理论层面分析了存在卖空限制会导致股票高估,因为卖空限制会导致证券价格被扭曲,仅能反映最乐观的信息,即被高估,一旦卖空限制解除后,股价对于利空消息的调整速度会更快,错误定价程度降低。[2]1151-1168卖空限制的存在切断了信息传递到市场价格这一渠道[3]1645-1680[4]1609-1652。但另一方面,Diamond和Verrecchia却存在不同结论,通过研究卖空限制下资产价格对于利好信息调整速度的影响,指出卖空限制消除了一些信息交易,但却没有纠正价格偏离,被高估的股票还存在投资者继续买入。[5]

实证检验方面,Fung和Draper以中国香港恒生指数期货合约中有约束条件的卖空合约为研究对象,结论支持附有约束条件的卖空会造成指数合约定价错误,放松约束条件后,指数合约的定价错误程度大幅减少。[6]695-715李科等采用自然实验的方法证明中国市场放松卖空限制将降低个股错误定价程度。[7]165-178上述实证分析均支持允许卖空将降低错误定价,但在分析中缺乏讨论具体的融券成本等对错误定价的影响。

中国于2010年初融资融券试点正式启动。基于此,分别研究融资融券制度推出前和推出后的股票市场错误定价程度变化情况,采用双重差分方法(DID)和随机效应模型实证研究放松卖空限制是否会降低股票错误定价程度,股票可卖空程度对错误定价程度影响,以及机构投资者持股比例对放松卖空限制与股票错误定价程度之间敏感度的关系,实证结果表明放松卖空限制确实能显著降低错误定价程度,起到提升市场有效性的作用,但融券比例对错误定价程度的影响呈现非线性关系,当融券比例在4%~14%区间内,融券比例越高,其错误定价程度越低,融资融券降低了错误定价,但是当融券比例低于4%或高于14%时,融券比例对于股票的错误定价程度有正向扩大作用,融资融券并没有稳定市场,降低错误定价。最后,机构持股比例越高,放松卖空限制与降低错误定价程度之间的关系越显著。

文章的创新点表现在以下几个方面:一是通过融资融券的外部事件,实证检验了放松卖空限制对于股票错误定价的影响,为理论上的争论提供了实证支撑;二是分析了融券比例的高低对于证券错误定价影响程度的变化,揭示了两者之间存在的非线性关系,提出了在市场非理性气氛浓重的情况下,融资融券反而会推动股票价格上涨,需有效规范可融券的比例。

二、文献回顾和研究假设 (一) 卖空限制与证券市场错误定价之间的关系错误定价的存在不利于市场价格发现功能的实现,并将对上市公司的融资和投资行为产生重大影响,影响金融资源的有效配置。[3]1645-1680错误定价产生的主要原因是有限套利。因为现实市场中套利活动具有风险和成本,导致传统金融理论中有效市场赖以生存的“套利”难以发挥作用,从而导致股市对信息的反应存在着系统性定价偏差,此被称为有限套利假说。[8]具体来说,市场机制不完善、激励约束机制不健全限制了投资者的套利行为,同时由于投资者自身的非理性因素,如过度自信、羊群效应等,主观上也限制了充分套利的进行,正是由于这些套利局限性的存在,投资者不能及时把公司信息注入股票价格中,从而造成市场价格的偏离,股价长期被高估或低估,导致错误定价。[4]1609-1652同时在信息不对称程度高、信息透明度低等噪声的存在下,套利成本提高,套利的难度也随之加大。

卖空限制是限制套利活动的重要表现,特别是当股票价格被高估时,投资者缺乏有力工具促使其回归到真实价值。早期的关于卖空限制对错误定价的影响均指出卖空限制会导致证券的错误定价,在卖空限制或者卖空成本很高的情况下,会导致股票价格被高估。Miller指出观测到的证券价格不能准确反映每个投资者的观点,只是反映了那些乐观投资者的观点。[2]1151-1168Harrison和Kreps指出卖空受限的情况下,股价甚至会高于大多数乐观投资者对于其真实价值的估计,过度自信等非理性因素导致每个投资者即使认识到股价被高估的事实也愿意继续持有股票。[9]同时,有些学者基于对期权市场的研究,同样得出卖空限制影响了投资者和市场参与者套利策略的实施,降低了投资者获得市场信息的动机,市场价格无法准确反映市场信息的结论。[10]实证研究来看,Fung和Draper发现附有约束条件的卖空会造成指数合约的错误定价,放松卖空限制条件时,指数合约错误定价的程度会明显降低。[6]695-715Jones和Lamont基于1926-1933年卖空证券成本数据对股价被高估的假设进行了一系列的检验,结论表明卖空成本会带来股价高估以及较低的市场回报率。[11]李科等利用自然实验研究卖空限制对股票错定价的影响,构建对冲投资组合,并通过进一步的回归分析得出,卖空限制导致了股价高估,融资融券制度等做空机制有助于矫正高估的股价,提高市场定价效率。[7]165-178

由此,笔者推测卖空限制会阻碍卖空交易者进入市场表达对于利空消息的反应,所以解除卖空限制可以提高信息的传递效率,减少信息不对称程度,从而减小投资者的非理性购买行为,使股票价格更合理,更趋近于其真实价值,错误定价程度会降低。文章对此做出假设1:

假设1.放开卖空限制将降低股票错误定价程度,能够卖空的股票比不能够卖空的股票错误定价程度低。

(二) 融券比例对于证券市场错误定价的影响程度据相关研究表明,中国股市长期存在股价被高估的现象,而无法卖空则是主要原因。[1]129-148如果卖空限制的存在会对证券市场错误定价程度产生影响,那么融资融券的数量则反映了投资者的心理。卖空比例越高的股票则表明越多的投资者认为其价格存在套利空间,需要对其进行调整。投资者有对其价格进行调整的机会,市场价格的波动可以更加充分地反映投资者对信息和市场价格的调整幅度,促使股价回归其真实价值,从而使得错误定价程度的降低会更明显。相比较而言,融券比例高的股票对于市场的信息反映更完全,价格调整更快,回归其真实价值的时间更短。但与此同时,当融券比例过高的时候,资本市场上的投机者可能会利用卖空手段来进行炒作,带动非理性投资者同向操作,引起证券价格的大幅波动,并不会降低错误定价程度。

综合以上分析,继续研究卖空交易的作用大小,对证券卖空比例的高低与其错误定价程度之间的关系进行了实证研究。同时基于所有融资融券标的股的证券样本,验证是否卖空比例越高的证券其错误定价程度越低。由此文章做出假设2:

假设2.融券比例的高低与股票的错误定价程度之间存在非线性关系,只有在特定的融券比例范围内,融券比例越高的股票,其错误定价程度才会越低。

(三) 机构投资者对卖空限制与错误定价之间的敏感性从国外的经验来看,进行卖空交易的个人投资者极少,而机构投资者由于资金规模大,专业性强,获取信息速度快,自然而然的成为市场上卖空交易的绝对主力,同时其在股市出现过度反应时常常采用负反馈交易策略买入急速下跌的胶票,卖出快速上涨的股票从而缓解股票的波动。[12]Kyle、Holden和Subrahaanyam等认为机构投资者不易受到市场噪音的影响,能够抵消市场中的狂热情绪,降低资产价格的波动率。[13-14]且机构投资者比个人投资者拥有更全面更准确的股票信息,其可利用自身的专业性特征,更加有效地评估和分析股票的基本价值,从而提高资产价格对市场信息的反应和吸收速度,提高市场的定价效率。

由此,笔者推断机构投资者的持股数量将对股票的定价会产生影响,由于机构投资者对于股票的真实价值判断是基于大量的数据分析基础之上,且机构投资者投机行为少于理性投资行为,会减少股票的价格扭曲程度,则对于那些机构投资者持股比例较高的可卖空股票而言,其错误定价程度会低于那些机构投资者持股比例低的股票。由此文章做出假设3:

假设3.机构投资者持有比例越高的可卖空股票,融资融券比例与错误定价之间的关系越敏感。

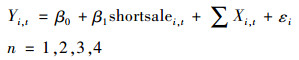

三、实证分析设计 (一) 模型建立针对假设1,文章采用融资融券推出前后两期数据,运用DID模型,即

|

(1) |

其中:Yi, t为第i个股票在第t年的错误定价程度;Di, t为放松卖空限制时间的虚拟变量,若时间在融资融券开展后,即2010年3月31日后,Di, t=1,反之则Di, t=0;Di, g为股票是否可以卖空的虚拟变量,若属于可融资融券标的股票,则Di, g=1,否则Di, g=0;Xi, t为各控制变量。在此关注Di, t×Di, g的系数γ,如果其系数γ显著大于0,则证明假设1成立,即卖空限制会降低证券市场的错误定价程度。

针对假设2,文章首先对可卖空股票的样本进行回归,引入融券比例解释变量,即融券数量占其流通股本的比例,来分析其与错误定价程度之间的关系,同时为考察两者之间的影响关系是否为线性,引入融券比例的平方项,模型设定为

|

(2) |

若回归结果中平方项的系数β2显著,则说明两者之间确实存在非线性关系。在此基础上进行进一步分析验证,探究什么情况下两者之间存在正向变化关系,什么情况下存在负向变化关系。

文章采用聚类分析的方法针对融券比例指标对样本进行分类,聚类分析可将研究对象分为相对同质的群组,将个体或者对象按照相似程度(距离远近)划分类别,使得同一类中的元素之间的相似性比其他类的元素的相似性更强,可以使得类间元素的同质性最大化以及类与类间元素的异质性最大化。据此文章再次检验不同类别的样本中融券比例对于股票错误定价的影响程度。设定的模型为

|

(3) |

根据聚类分析方法,在去掉异常值的样本后,将融券比例均匀分为四组。在此分别对每一组样本进行回归,比较回归结果中β1系数的正负及大小,若最终显示四组样本的β1中有正有负,且结果显著,则证明假设2成立,即融券比例显著影响证券错误定价程度,但两者之间并不是简单的线性关系,当β1为负时,表明在某融券比例范围内融券比例越高,股票的错误定价程度越低;当β1为正时,则表明融券比例越高,股票错误定价程度越高。

针对假设3,文章采用随机效应面板估计方法来对其进行估计,其中引入解释变量机构投资者持股比例(intiratio),模型设定为

|

(4) |

在此关注交叉项的回归系数β1,如果其显著小于0,则证明假设3成立,即机构投资者持股比例越高,则卖空限制与错误定价之间的敏感度越高。

(二) 变量选择1.错误定价度量

参考Ang和Cheng[15]的做法,文章采用市净率相对定价法来衡量市场错误定价中高估和低估水平,即错误定价程度为

|

(5) |

其中:PBi, t为第i个股票第t年的市净率;PBm, t为同行业市净率中位数。

2.控制变量

文章的控制变量主要来源于以下4个方面:(1)投资者意志信念:在卖空约束条件下,投资者异质信念是股票市场错误定价的重要原因之一。考虑到数据的可获得性与指标的适用性,文章以股票超额收益波动率,即日波动幅度(Volatility)与超额换手率(Turnover_rate)作为投资者异质信念的代理。[16](2)公司价值判断的不确定性:研究卖空限制与不确定性关系时,发现在卖空限制的前提下,信息不确定性高的公司价值被高估的程度更大,其未来实现回报更低。考虑到文章变量的统一性,最后采取企业价值(Market_value)和公司成长性(Growth)作为这一类别的控制变量。公司成长性指标是参照马永亮等采用月末股票价格除以前一年每股股东收益的计算方法获得。[17](3)市场的波动:通胀高时股价被低估,通胀低时股价被高估。利率的波动同样会产生类似的货币幻觉,造成股票的估值偏离其真实价值。因此,文章选取月度环比消费者价格指数(CPI)和银行业1天同业拆借利率(RATE)作为反应市场波动对股票错误定价影响的控制变量。(4)行业:考虑到不同行业的证券错误定价程度会不同,所以文章引入行业虚拟变量(Ind),控制行业变动对错误定价程度造成的影响。

3.数据来源与样本选择

根据研究需要,文章选取2007年1月4日-2013年12月31日中国沪深两市A股上市公司2 455只股票作为研究样本。删去所有2009年3月31日之后上市的公司股票,剔除ST及*ST的股票,剔除金融业股票以及资产负债率高于1的股票,同时剔除所有资产增长率高于1的股票,最终为713只股票的819 231个有效样本。数据来源于WIND和国泰安数据库。

四、实证结果 (一) 描述性统计从被解释变量即证券的错误定价程度来看,错误定价指标的最小值为-16.35,最大值为1 159,其标准差为139.21,平均值为3.53,可以表明证券普遍存在价值被高估的现象,且由于标准差较大,所以可得样本中个股的错误定价大小差异较大,但总体来看,平均高估程度大小为3.53。

从融券比例的变量统计结果来看,其最小值为0,不能卖空,最大值为0.44,融券股票占其流通股本的一半,平均值和标准差分别为0.003和0.01。可以看出个股可卖空的数量存在较大差异,且融券比例不高,融资融券并没有成为主要的交易方式和手段。

控制变量中,代表证券市场特征的变量为日波动幅度和换手率,这两个指标中,换手率的标准差较大为2.58,反映出其个股间和不同交易日间的变化差异较大,而日波动幅度指标的变化波动较小,证券市场受到个股的差异及各交易日的差异而变化;表明企业估值特征的两个指标中,企业市场价值的标准差较大,为1.89,波动差异明显,企业成长性的均值较小,为3.21,其值越高表明对其企业的未来发展预期乐观;最后一类反映宏观经济的指标为消费者价格指数和市场利率,消费者价格指数指标反映市场的通货膨胀程度大小,市场利率指标则反应市场资金成本的大小,两者仅随交易日的不同而变化,个股间无差异,从数据中可看出,2009-2013年的CPI均值大小为0.24,市场利率均值大小为2.51,且两者的标准差均不大,波动幅度较小,反映出这个样本区间内市场通胀程度不高,且市场资金量较大。变量描述统计如表 1所示。

|

|

表 1 变量描述统计 |

(二) 放松卖空限制是否降低了证券错误定价程度?

针对假设1,通过双重差分的方法,对模型的参数进行估计,回归结果如表 2所示。其中列①为不加入除行业变量之外的其他控制变量的回归结果,列②在列①的基础上引入公司价值相关的企业价值和公司成长性两个控制变量,列③则继续引入表示市场波动的消费者价格指数和市场利率两个控制变量,最后在列④中加入表示投资者异质信念的控制变量,即日波动幅度及换手率。

|

|

表 2 假设1实证结果 |

|

|

表 3 假设2的整体估计结果 |

|

|

表 4 假设2的分组估计结果 |

|

|

表 5 假设3的回归结果 |

|

|

表 6 ATT值计算结果 |

如表中结果显示,Di, t×Di, g的系数显著为负,系数为-0.121、-0.190、-0.190和-0.210,其均在1%的显著性水平下显著不为0。这说明可以在融资融券制度开展之后,可卖空的股票其错误定价程度显著低于融资融券之前的相应股票,融资融券制度的开展有效的降低了该股票的错误定价程度,支持假设1。

从控制变量的回归结果来看,代表证券市场特征的变量均在1%的水平下显著,日波动幅度越低,换手率越高,则其证券错误定价程度越低;代表企业特征的变量中企业成长性变量的回归显著性水平为10%,其对错误定价程度有反向作用,说明成长性越高的股票,其定价水平越接近其真实水平,错误定价程度越低,但企业市场价值越高的企业,投资者对其未来的发展看好的同时,可能会高估它的价值,从而提高其错误定价程度;代表宏观经济水平的指标中,通胀率与错误定价之间存在反向关系,说明经济通胀时,投资者对于股票的预期会考虑其真实价值,更加理性,但市场利率的回归系数为正值,且通过显著性检验,反映出宏观经济预期走高,则会扩大证券市场的错误定价程度。回归结果均与理论分析相符,同时从检验统计量检验结果来看,也具有一定的说服力。

总的来说,放松卖空限制对于个股错误定价程度有显著影响,且该影响为负,即股票可卖空之后错误定价程度降低,从实证角度证实了假设一的合理性,融资融券机制推出之后,融资融券标的股的错误定价程度明显低于政策推出之前自身的错误定价程度,且显著低于同期市场上其他不可卖空的股票的错误定价程度。这个结论对于中国继续深入推进融资融券机制提供了有力的依据。

(三) 融券比例影响证券错误定价程度吗?针对假设2,在回归中将时间定位于融资融券开展之后,即2010年之后,同时剔除所有不可融资融券的股票,剩余287只融资融券标的股,共有128 694个数据样本。

为了检验融券比例与证券错误定价程度之间是否存在非线性关系,首先利用所有样本数据进行面板回归,同样按照假设一中的回归方式,逐次加入控制变量,回归结果如表 3所示。

从以上回归结果中,笔者发现在考虑到投资者异质信念、企业价值及成长性、宏观市场运行指标之后,分组融券量的回归系数愈发显著,Adj-R2随之增大,这充分表明融券比例的多少对于股票的错误定价程度有影响。同时,值得关注的是融券比例的平方项的系数是负的且均显著,表明融券比例与股票错误定价程度之间呈现非线性关系。可得出以下结论:股票的错误定价程度在样本区间内存在极大值,即在某个融券比例区间内错误定价程度会达到最大。

为了更加清晰地分辨出不同范围内的融券比例对于股票错误定价程度的影响作用,文章采取了聚类分析的方法,将样本进行分类,并对每类样本进行回归,最后比较分析回归结果。通过聚类分析,笔者将股票按照融资比例分成4组。每组的融券比例范围分别为:0~4%、4%~14%、14%~30%以及30%~44%。采用随机效应模型来进行分析和检验,结果如表 4所示,表格中的各列分别对应每一组样本的回归结果。

由此,可以再次得出融券比例与错误定价程度之间存在非线性关系的结论。具体而言,当融券比例在4%以下及14%以上时,融券数量的增加会加剧股票的错误定价程度,并不会有抑制作用,只有当融券比例在4%~14%之间时,融券数量会减弱错误定价的扭曲程度。这在一定意义上表明,当融券比例小的时候并不会对错误定价现象有影响,同时当市场出现超额的融券的存在会加剧市场价格的偏离,其错误定价程度会加深。

控制变量的回归结果与假设1的结果相一致,本部分不做详细说明。

综合以上回归结果表明,并不是融券比例越高,股票的错误定价程度越低,根据融券比例的不同,两者之间呈现非线性的关系。这个结论同时解释了已有研究中关于卖空限制的作用有利有弊的结论,即由于融券比例的不同,其对证券市场的影响是双向的。

(四) 对是否机构持有比例越高的可卖空股票错误定价程度越低的检验和分析针对假设3,本部分引入了机构投资者持股比例与融券比例的交叉项,类似地,逐步加入各类控制变量,分别对应到表 5中的各列,所有回归结果如下:从表 5的机构投资者持股比例与融券比例相乘的交叉项的回归系数大小可以看出,交叉项系数均显著为负,即说明机构投资者持有的可卖空股票比例越高时,融券比例与错误定价之间的关系越敏感,在10%的显著性水平下显著不为0。在相继控制了三类控制变量后,其回归结果与前两个假设的结果相类似,结果具有稳健性。支持了假设3。

五、稳健性检验本部分采用倾向性得分匹配法(Propensity Score Matching,PSM)进一步分析卖空限制对错误定价的影响。将可卖空的股票的观测值归为处理组(D=1);把不可卖空的股票的观测值归为对照组(D=0),以保证在匹配过程中处理组的每一个观测值都能在对照组里有合适的匹配项。

首先通过Logit回归找到与可融券样本相匹配的变量,通过最近邻匹配对其进行配对,并绘出配比前后的密度分布图,最终通过卖空行为的平均影响效果,即ATT的值来判断假设1的正确与否。

ATT的计算结果如表 6所示。

倾向性得分匹配法在控制了其他变量之后,仅仅检验卖空与否对于股票错误定价程度的影响。从控制组与实验组之间的差距来看,匹配前与匹配后均存在较大差异,说明融券与否对于股票错误定价确实有影响,且较显著。证券的错误定价现象,主要表现为股票的市场价格被严重高估或低估,造成这种现象的原因有很多。从回归系数可以看出,投资者的异质信念对于股票的错误定价程度既有正向作用也有反向作用,企业的市场价值越大,错误定价程度越高,而宏观市场的运行指标,市场利率对于错误定价程度有正向促进作用。此部分的稳健性检验结果再次证实了前文的回归结果。

六、结论和建议中国证券市场中长期存在的证券被严重高估或低估的错误定价现象,是制约中国股市健康发展的重要问题。卖空限制的放松能否降低错误定价?对此文章针对2010年推出的融资融券制度,研究此制度对于降低股票错误定价程度的影响,融券比例与错误定价程度之间的关系以及影响融券比例与错误定价程度的敏感性因素。

文章的结论是:总体来看,放松卖空限制确实能够降低证券错误定价,但细化来说融资融券比例对卖空限制的影响是非线性的,融券比例在4%~14%范围内,融券比例越高的证券其错误定价程度越低,但是在低于4%或高于14%的情况下,融券比例越高,错误定价程度反而越高,过度的融资融券反而加剧错误定价程度。且机构投资者持股比例越高的股票,融券比例与卖空限制之间的敏感度越强。

结合目前的证券市场及融资融券状况,以及文章的实证结果,现提出以下几点建议:继续放松卖空限制,扩大融资融券的范围,增加标的股是增强市场有效性,让更多股票的价格趋近于合理的有效手段,能显著提升证券市场的定价能力。同时,需要关注融券的比例,当市场融券比例过高时,很可能融资融券起的是推动而不是抑制错误定价的作用,非理性的投资者将占据市场主体,推动股票价格进一步偏离基础价值,加剧错误定价。

| [1] |

古志辉, 郝项超, 张永杰. 卖空约束、投资者行为和A股市场的定价泡沫[J]. 金融研究, 2011(2): 129-148. |

| [2] |

MILLER E. Risk, uncertainty and divergence of opinion[J]. Journal of Finance, 1977, 32: 1151-1168. DOI:10.1111/j.1540-6261.1977.tb03317.x |

| [3] |

BAKER M, WURGLER J. Investor sentiment and the cross-section of stock returns[J]. Journal of Finance, 2006, 61: 1645-1680. DOI:10.1111/j.1540-6261.2006.00885.x |

| [4] |

COOPER M J, GULEN H, SCHILL M J. Asset growth and the cross-section of stock returns[J]. Journal of Finance, 2008, 63(4): 1609-1652. DOI:10.1111/j.1540-6261.2008.01370.x |

| [5] |

DIAMOND D W, VERRECCHIA R E. Constraints on short-selling and asset price adjustment to private information[J]. Journal of Financial Economics, 1987, 18(2): 277-311. DOI:10.1016/0304-405X(87)90042-0 |

| [6] |

FUNG J K W, DRAPER P. Index arbitrage opportunities and short sales constraints[J]. Journal of Futures Markets, 1999(19): 695-715. |

| [7] |

李科, 徐龙炳, 朱伟骅. 卖空限制与股票错误定价——融资融券制度的证据[J]. 经济研究, 2014(10): 165-178. |

| [8] |

SHLEIFER A, VISHNY R W. The limits of arbitrage[J]. Journal of Finance, 1997, 52: 35-55. DOI:10.1111/j.1540-6261.1997.tb03807.x |

| [9] |

HARRISON J M, KREPS D M. Speculative investor behavior in a stock market with heterogeneous expectations[J]. Quarterly Journal of Economics, 1978, 92(2): 323-336. DOI:10.2307/1884166 |

| [10] |

BATTALIO R, SCHULTZ P. Regulatory uncertainty and market liquidity:The 2008 shortsale ban's impact on equity option markets[J]. Journal of Finance, 2011, 66(6): 2013-2053. DOI:10.1111/j.1540-6261.2011.01700.x |

| [11] |

JONES M C, LAMONT A O. Short-sale constraints and stock returns[J]. Journal of Financial Economics, 2002, 66: 207-239. DOI:10.1016/S0304-405X(02)00224-6 |

| [12] |

HIRSHLEIFER D A, SUBRAHMANYAM, TITMAN S. Security analysis and trading patterns when some investors receive information before others[J]. Journal of Finance, 1994, 49(5): 1665-1698. DOI:10.1111/j.1540-6261.1994.tb04777.x |

| [13] |

KYLE A S. Continuous auctions and insider trading[J]. Econometrica, 1985, 53(6): 1315-1336. DOI:10.2307/1913210 |

| [14] |

HOLDEN C W, SUBRAHAANYAM A. Long-lived private in formation and imperfect competition[J]. Journal of Finance, 1992(8): 247-270. |

| [15] |

ANG J S, CHENG Y. Direct evidence on the market driven acquisition theory[J]. The Journal of Financial Research, 2006(2): 199-216. |

| [16] |

卿小权, 王化成, 张伟华, 等. 市场错误定价、价值投资超额收益及其成因研究[J]. 中国经济问题, 2012(1): 92-102. |

| [17] |

马永亮, 叶昕, 姜国华. 价格波动性欲股票预期回报——基于中国市场的初步证据[J]. 上海立信会计学院学报, 2011(1): 51-66. |