2. 北京航空航天大学 经济管理学院, 北京 100083;

3. 北京航空航天大学 材料科学与工程学院, 北京 100083

2. School of Economics and Management, Beijing University of Aeronautics and Astronautics, Beijing 100083, China;

3. School of Materials Science and Engineering, Beijing University of Aeronautics and Astronautics, Beijing 100083, China

自20世纪60年代以来,由于高油价、环境保护以及性能的驱动,复合材料在航空航天领域得到了愈发广泛的应用。[1]特别是近年来,以碳纤维增强树脂基复合材料为代表的先进复合材料具有质轻高强、耐腐蚀、抗疲劳、可设计性强、易于整体成型等优异的综合性能,是航空、航天等领域重要的结构材料和功能材料。例如:复合材料在大型民用客机,如波音787和空中客车350XWB中的结构重量已经达到或超过50%[2],复合材料用量和应用水平已成为衡量飞行器先进性的一个重要标志[3]。

但是先进复合材料成本问题一直是制约复合材料更大应用之关键,因此,控制复合材料构件制造成本已是当务之急,而成本分析估算则是如何控制复合材料构件制造成本的前提。成本估算是在特定范围内量化活动或产品成本的预测过程。在新产品的初始开发阶段,成本是产品能否上线的决定因素之一,过低或过高的估算容易造成利润降低或者市场错失。[4-5]此外,复合材料高成本带来的局限性也日益凸显[6],如航空用复合材料产品的成本在1~3万元/公斤。因此,对复合材料进行成本分析和管理[7-8],建立估算模型,推进复合材料低成本设计和制造已势在必行,而这对复合材料的发展和市场竞争也尤为重要[9]。

在这一背景下,文章从复合材料成本管理的基本过程入手,结合典型的复合材料构件制造过程,分析基于生产过程的复合材料制造工艺成本模型(Manufacturing Process-Based Cost Modeling,MPCM),以促进复合材料低成本设计、制造技术的发展。

二、 复合材料构件制造成本的构成成本划分是指为得到合理的成本分配而对成本及其分类的理解。[10]根据划分原则的不同,产品成本可以分成不同体系的成本单元,如经常性和非经常性成本、固定与可变成本、直接与间接成本、全生命周期成本等。如先进树脂基复合材料构件的生产过程,通常包括模具的设计、增强材料的选择与表面处理、树脂配伍、下料和铺放成型、构件的整体固化成型和后处理(脱模、精加工等)各个环节,在各个生产环节中还需要一些相关设备和人力的投入,因此,复合材料制造成本是相对较为多元、复杂的。基于这一特征,结合树脂基复合材料的生产流程,对不同划分原则下的复合材料制造成本构成进行具体的分析。

首先,若以经常性和非经常性来划分,复合材料构件制造的非经常性成本包括一些一次性成本投入的部分,如生产中租赁的土地和厂房、产品设计费用、工具和设备(如热压机、热压罐、RTM机、缠绕机、拉挤机、力学试验机、各类分析仪器等)购置或升级费、系统测试与鉴定费等,但是仪器设备费一般应按折旧费计入成本;而生产中需要多次、反复进行成本投入的部分,如原材料费(含辅助材料)、能源费、劳务费以及加工费用、产品检测费用等则属于经常性成本。

若以成本是否会随产量变动来区分,厂房租金、设备购置和维护费用、产品设计费用、模具费等就属于固定成本;而原材料费(含辅助材料)、劳务费以及能源费等则属于可变成本。[11]

直接与间接成本在复合材料制造的过程中也有所体现,其中直接成本通常根据其本质确定,而间接成本则需要通过历史信息或预测方法预先确定基数。一个较为传统的例子是通过工时或机时的体量分配基数来确定管理成本,在复合材料制造中通过直接劳务费用的比例对管理费用进行估算即为这一方法的运用与体现。[12]

三、 复合材料构件制造成本的MPCM分析 (一) 复合材料构件制造成本的MPCM的基本组成建立复合材料MPCM的主要步骤包括:(1) 定义模型目标;(2) 识别相关成本构成元素;(3) 列出工艺流程;(4) 建立成本关系。复合材料制造成本包括原材料成本、人工(劳务)成本、设备成本、模具成本、能源成本、固定资产成本(厂房、仓库等)及管理成本。其中设备成本和人工成本可以根据人工工时和设备工时进行估算。张铖等给出了一种先进复合材料可制造性成本估算框架[13]:

|

(1) |

|

(2) |

|

(3) |

其中:COSTapp为复合材料可制造性估算的总成本;COSTpro为复合材料产品批量生产的总制造成本;COSTvalidate为工艺验证成本,包括单元验证成本(COSTcell)、局部验证成本(COSTlocal)、等比验证成本(COSTentire);βapp为复合材料可制造性总成本的设计因子,其值由方案设计因子(αdesign)和结构建模因子(αmodeling)确定。以上成本构成中,COSTpro为主要部分,在其确定过程中,可将复合材料工艺步骤分解为独立的标准工序,从而将整个MPCM模型分解为若干标准工序的成本模型,并以此建立相应的标准工序库及工序模型库。制造成本模型则通过相应各个标准工序估算模型加和,并与模具工装估算模型整合得到估算结果,形成了标准工序估算概念模型:

|

(4) |

其中:COSTiPRO为第i个工序成本;COSTiMAT、COSTiFAC、COSTiLAB、COSTiEQU分别为第i个工序中的材料成本、设备成本、人工成本和固定资产使用成本。再进一步对各项成本的计算公式归纳如下:

|

(5) |

其中:Qi,j为第i个工序中第j种材料的理论消耗量;Pi,jMAT为相应单价;Fscrapi.j为材料在此工序中的废料率。

|

(6) |

其中:TiFAC为第i个工序中设备占用工时;PiFAC为此设备成本的每小时均摊价格。

|

(7) |

其中:Rj为体现第j个作业工作量的结构设计参数;Ti,jLAB为第j个作业所耗费的总工时;Pi,jLAB为此作业的单个工人的工时费用;ti为此标准工序时间;PiCHE为质检人员的工时费用。

|

(8) |

其中:TiEQU为第i个工序中厂房占用时间;SiEQU为该工序占用面积;PiEQU为每小时占用单位厂房费用。

以上即为复合材料构件制造成本的MPCM模型的基本内容,在对实际产品建模分析时,需要进一步根据具体的工艺过程,建立标准工艺估算模型,形成体现客观规律的初步模型,根据模型的目的及所积累的数据建立最终的估算模型。

(二) 实施建模中应注意的问题从对复合材料构件进行MPCM建模分析的过程可以看出,工艺时间与制造过程的多个成本要素息息相关,是影响构件制造成本的重要因素。为建模和计算的方便,工艺时间是基于历史数据和统计经验确定的静态数据。但应当认识到,在实际的生产过程中,工艺时间并不是一成不变的,它会受到加工工艺、学习效应和制件复杂程度等因素的影响,因此,在更具体、系统的建模过程中,工艺时间常常被表示为由一个或多个函数所定义的变量,有时也需要建立工艺时间自己的估算模型来进行准确的分析。

一般而言,计算产品工艺时间的模型主要有两种:基于统计的模型和基于工艺步骤的模型。其中基于工艺过程建立的MPCM模型,包括幂定律模型[14]和一阶动力学模型[15]等形式,能将制造成本与结构设计特征、材料以及加工工艺关联起来,对工艺历史数据的依赖性较低,预测能力强,并能快速适应工艺条件的变化,在工业领域发展较为成熟,受到了广泛的认可。

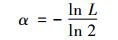

另外,工艺时间的模型也需要考虑学习曲线的效应和构件复杂程度的影响。首先,就学习曲线效应的影响而言,通常工艺时间估算模型的基础是标准加工时间,即考虑了学习加工工艺而引起的成本节约,但实际应用中,工艺时间必须根据学习曲线进行修正或校正。学习效应通常表示为产品累计产量的函数,因学习效应而引起的成本节约主要由工人的熟悉程度、工作流程与供应机制的改进、生产工艺的先进性、“生产友好”的构件与装配等因素来决定。[16]幂定律关系可以用来模拟学习效应[17],即将每一个构件的成本C(N)表示成构件累计生产量N与制造的第一个构件的成本C1的函数:

|

(9) |

其中α定义如下:

|

(10) |

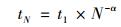

其中:L=C(2N)/C(N)为生产量每增加2倍时成本的降低,L的文献值为75% < L < 85%。[17]另外,若进一步考虑因工人劳动技能的改进而获得的成本节约,工艺时间t也表示成构件累积生产量N与制造第一个构件所需的加工时间t1的函数:

|

(11) |

形状与加工难度同样对最终的成本具有较大的影响,即由于构件复杂程度的不同,具有类似尺寸的构件的加工时间可能会有很大差异。[18]目前已有一些研究模型考虑了复杂程度与成本之间关系,但大多数模型存在的问题是如何定义能够定量地、可靠地度量产品复杂程度的普适物理量。对于复合材料构件,在研究其复杂程度标定模型时,必须要考虑复合材料成型工艺特有的加工特性。以纤维增强树脂基复合材料为例,可由纤维路径曲率来衡量其纤维变形量,进而定义其形状复杂性;由加工信息和公差来定义其尺寸复杂性,再将两者共同结合来确定构件复杂程度的影响。

四、 应用实例基于前述复合材料构件制造MPCM模型的基本构成,结合一种典型树脂基复合材料构件--小型垂直轴风机叶片,对其进行MPCM实例分析,以明确其制造过程中的主要成本构成,为其制造成本的优化提供依据。为方便处理,在估算过程中使用基于历史数据和统计经验确定的静态数据作为工艺时间估计。

首先,该模型建立的主要目标为对该小型垂直轴风机叶片(以下简称为“风机叶片”)批量生产的总制造成本进行估算分析,即对COSTpro做成本分析。结合生产工艺来看,该风机叶片的主要生产流程为单组模具制作、叶片制作、装配、喷涂四个主要环节,涉及的成本构成元素主要包括:材料费用(含产品原材料和辅助材料等)、设备费用(含生产设备和加工工具等)、人工费用(含生产人员、质检人员和管理人员的劳务费)、固定资产使用成本(含厂房租赁费用等)。

由式(4) 可知,第i个工序的成本COSTiPRO主要由该工序的材料成本COSTiMAT、设备成本COSTiFAC、人工成本COSTiLAB、固定资产使用成本COSTiEQU构成,分别由式(5)~式(8) 计算该工序各部分的成本,再加和得到COSTiPRO,并可进一步得到批量生产的总制造成本COSTPRO。

首先,对于第1个工序--单组模具制作,其主要过程为利用快速制模树脂匹配固化剂,再辅以模具胶衣、短切毡和加强布翻制阴模模具,该过程主要为手工完成,不需要设备的投入,各部分成本情况列表如下(考虑到单组模具的使用寿命约为100次,故以下数据定为生产100个叶片所需的成本),如表 1~表 3所示。

|

|

表 1 单组模具制作工序所需材料情况 |

|

|

表 2 单组模具制作工序人工使用情况 |

|

|

表 3 单组模具制作工序固定资产使用情况 |

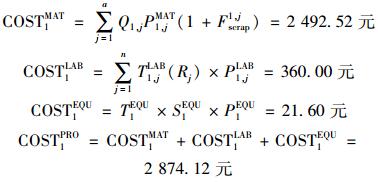

因此,对于单组模具制作工序,各部分成本和总成本核算如下:

|

然后,对于第2个工序--叶片制作,其主要过程为首先发泡制作泡沫芯材,然后在芯材外部包裹涂布树脂的玻璃纤维布,再整体放入模具固化成型制备叶片主结构,该工序各部分成本情况列表如表 4~表 7所示。

|

|

表 4 叶片制作工序所需材料情况 |

|

|

表 5 叶片制作工序所需设备情况 |

|

|

表 6 叶片制作工序所需人工情况 |

|

|

表 7 叶片制作工序所需固定资产使用情况 |

因此,对于叶片制作工序,各部分成本和总成本核算如下:

|

同理,对于第3和第4个工序--装配和喷涂,也依照上文模型分别计算出其COST3PRO和COST4PRO分别为28.13元和103.55元。

综合以上四个环节的成本可以看出,每生产一个风机叶片,其工序环节按照成本费用,由高到低排列依次是:单组模具制作(2 874.12元)、叶片制作(425.57元)、喷涂(103.55元)、装配(28.13元)。即在整个风机叶片制造过程中,约90%的成本集中在模具制作和叶片制作的工序环节;而由成本分析的过程可知,这两个环节的成本费用又主要集中消耗在材料部分。因此,如何在生产环节中合理设计下料方案、改进生产技术,以提高材料的利用率、降低废料率,对于优化风机叶片的制造成本结构、降低其制造成本、提高产品的经济利润意义重大。

五、 总结与展望科学的成本估算是降低复合材料构件制造成本的核心要素,实施恰当的成本估算技术(如建立MPCM模型),是有目标控制复合材料构件制造成本的有效方法。MPCM模型不仅能够帮助选择材料和制造工艺,而且能够对制造工艺进行优化。针对不同工艺进行成本估算普适规律的研究,还可以进一步有效扩展模型的应用范围。

目前,许多发达国家针对复合材料构件制造的MPCM技术发展已趋于成熟,并拥有专业的软件支持。而国内关于MPCM技术的研究起步较晚,成熟的专业软件较少,可获取的MPCM模型公开计算软件及成本数据库资源也十分稀少。因此,开展先进复合材料构件制造MPCM技术的研究,建立相应的数据库,开发符合国情的MPCM模型是进行复合材料成本估算的当务之急,这对于促进先进复合材料在国防领域和国民经济领域快速实效应用、推动中国复合材料产业的发展和管理成熟化也具有极为重要的意义。

| [1] | SOUTIS C. Fibre reinforced composites in aircraft construction[J]. Progress in Aerospace Sciences, 2005, 41(2): 143–151. doi:10.1016/j.paerosci.2005.02.004 |

| [2] | MARSH G. Airbus takes on Boeing with reinforced plastic A350 XWB[J]. Reinforced Plastics, 2007, 51(11): 26–27. doi:10.1016/S0034-3617(07)70383-1 |

| [3] | MA W T. Cost modelling for manufacturing of aerospace composites[D]. Cranfield:Cranfield University, 2011. |

| [4] | RENTON W J. Aerospace and structures:Where are we headed?[J]. International Journal of Solids & Structures, 2001, 38(19): 3309–3319. |

| [5] | WANG H S, WANG Y N, WANG Y C. Cost estimation of plastic injection molding parts through integration of PSO and BP neural network[J]. Expert Systems with Applications, 2013(40): 418–428. |

| [6] | TAN X, WANG J, XU Y, et al. Cost-efficient materials in aerospace:Composite vs aluminium[M]. London: Springer, 2008: 259-266. |

| [7] | 赵曼, 宋文滨, 李晓勇. 民机典型机翼结构的多层次制造成本模型研究[J]. 航空制造技术, 2012(19): 83–87. |

| [8] | MÅRTENSSON P, ZENKERT D, ÅKERMO M. Cost and weight efficient partitioning of composite automotive structures[J]. Polymer Composites, 2015: 1–8. |

| [9] | HAGNELL M K, ÅKERMO M. A composite cost model for the aeronautical industry:Methodology and case study[J]. Composites Part B, 2015(79): 254–261. |

| [10] | STEWART R D, WYSKIDA R M, JOHANNES J D. Cost estimator's reference manual[M]. New York: John Wiley & Sons, 1995: 10-12. |

| [11] | CURRAN R, RAGHUNATHAN S, PRICE M. Review of aerospace engineering cost modelling:the genetic causal approach[J]. Progress in Aerospace Sciences, 2004, 40(8): 487–534. doi:10.1016/j.paerosci.2004.10.001 |

| [12] | BARD J F. A review of "The Engineer's Cost Handbook:Tools for Managing Project Costs"[J]. Iie Transactions, 1998, 30(3): 282–283. doi:10.1080/07408179808966464 |

| [13] | 张铖, 梁宪珠, 张博明, 等. 先进复合材料可制造性中的成本估算理论框架[J]. 材料科学与工程学报, 2009(4): 500–504. |

| [14] | RESETAR S A, ROGERS J C, HESS R W. Advanced airframe structural materials:A primer and cost estimating methodology[R].Santa Monica:Rand Corp, 1991:2-9. |

| [15] | HAFFNER S M, GUTOWSKI T G. Automated cost estimation for advanced composites[R]. California:1999 NSF Proceedings:Long Beach, 1999:1-5. |

| [16] | NADEAU M C, KAR A, ROTH R, et al. A dynamic process-based cost modeling approach to understand learning effects in manufacturing[J]. International Journal of Production Economics, 2010(128): 223–234. |

| [17] | WOMER N K. Learning curves, production rate, and program costs[J]. Management Science, 1979, 25(4): 312–319. doi:10.1287/mnsc.25.4.312 |

| [18] | 叶金蕊, 张博明. 复合材料制造成本估算尺寸效应研究[J]. 材料开发与应用, 2008,23(5): 24–29. |