随着经济的深入发展,中国中小企业对国民经济的作用越显突出,中小企业的发展受到了社会各界的密切关注。与其重要地位不符的是其发展面临诸多困境,其中最大的困境就是融资难。融资难主要是由于中小企业一般都处于产业链的底端,经营规模小、资本薄弱、固定资产少、盈利空间小。

为了解决中小企业融资难的问题,社会各界进行广泛研究,提出关系型贷款的概念。不同的学者对关系型贷款的含义有不同的解释,文章采用中国学者对其含义的概括,即关系型贷款是指银行的贷款决策主要基于长期和多种渠道的接触所积累的关于借款企业及其业主的相关信息进行。相关信息即企业的软信息,包括组织制度、员工素质、业主个人品质、企业信誉等非财务报表信息。[1]软信息是关系型贷款的关键因素,是银行对企业进行信誉评估的重要依据。银行搜集、分析处理企业软信息的过程就是信息生产。在此过程中,银行委派内部代理人员代表银行与企业的所有者长期交往,参与到企业的生产经营活动中,逐步收集企业相关的各种软信息。在信息生产过程中,银行要收集尽可能多的且有价值的软信息,经过分析处理后,作为决定是否贷款给企业的依据,并由此减少逆向选择和道德风险。此外,软信息是企业的专有信息,企业所有者首先从心理上不愿过多地暴露且有些企业会隐藏重要信息或构造虚假信息。

基于上述背景,并鉴于关系型信贷的长期性及声誉在其中的重要作用,文章建立基于信号博弈的两阶段声誉模型来描述关系型贷款情形下企业与银行在信息生产过程中的互动情形[2]27-31,研究信息不对称情形下银企双方各自的信息生产相关决策问题。

二、文献回顾从20世纪50年代开始,关系型贷款就引起了诸多学者的关注。学者们在其含义、其与中小企业融资困境、其与软信息等方面做了大量的研究。

Stein认为,信息不对称情形下,小银行的组织结构则更有利于获取企业客户的软信息和银企之间的信息交流。[3] Berger和Udell提出关系型贷款的发放必须依靠经理和信贷人员掌握的软信息,由此产生代理成本,如果代理成本高昂则不易发放关系型贷款。[4] Hauswald和Marquez研究信息生产技术的进步对银行业的影响,研究发现,信息生产对关系型银行有重大作用。[5] Fishman发现软信息在贷款项目中的评估中发挥着重要作用。[6] Berger和Udell的研究表明,银行与企业建立关系型贷款后可以对企业进行监督,以便能更好地信息生产。[7] Jappelli的研究表明,银行将会不断获取企业软信息以维持长期封闭交易关系,达到提高收益的目的。[8]史晋川的研究表明,关系型贷款能缓解中小企业的融资缺口,但是没有考虑信息生产在其中的作用。[9]周好文和李辉基于广州83家小企业贷款情况的分析显示,银行与企业信贷关系增长,会使贷款利率下降,企业的贷款成本减少。[10]

上述研究多数运用实证分析的研究方法,从不同的单方面角度对信息生产、关系型贷款和中小企业融资改善进行研究,总结出了一系列具有现实意义的建议。然而,关于关系型信贷关系中银行和企业之间是如何互动的以及信息生产如何影响双方决策等问题,现有研究没有给出具体有效的解释。

三、模型描述假定有一中小型企业和一银行两个参与人,企业可划分为两个类型,即λ=L, H,其中L类型为品质低、信誉差的企业,H类型为品质高、信誉高的企业。同时假定银行和企业建立关系型贷款时的互动过程划分为初始阶段和贷款延伸阶段两个阶段,简称第一阶段和第二阶段。关系型贷款建立初期(第一阶段),银行所规定的贷款条件相对宽松,即两种类型的企业都有获得贷款的机会;然而企业要想获得后续资金(第二阶段),需要具备高品质和高信誉,即只有H类型的企业才能获得第二阶段的融资。

关系型信贷关系建立后,一方面,由于银行对企业的长期的资金保证,有利于减少企业的机会成本[7];到了后期因为银行连续的信息生产使信息变得更加透明,贷款成本随之降低[11]。另一方面,银行凭借隐性的长期契约,有效地发挥信息生产的规模效应,能够降低信息成本,提高收益。

基于上述假定和描述,建立基于信号博弈的两阶段声誉模型。信息生产程度是银行的决策,而配合信息生产的努力水平(即提供的信息量和信息质量的大小)是企业的决策。在该模型中,企业为发送信号的一方,银行为接受信号的一方。第一阶段,银行不知道企业的类型,企业先采取行动,发送两个信号即信息量q1和信息质量m1,并预测银行将采取的行动;银行根据接收到的信号,推断企业的类型λ,并根据企业的类型决定信息生产程度θ1。

企业第一阶段的效用函数为

|

(1) |

其中:a1, b1(λ), β1, c1(λ), γ1为常系数。a1>0表示银行采取行动θ1时为企业带来的正效用(如企业贷款利率和贷款成本的降低),根据肖条军和盛昭瀚[2]27-31研究中的假定β1>0,b1(L)>b1(H)>0,γ1>0,c1(L)>c1(H)>0,即当企业发送信息量或信息质量信号越大时,企业产生的相关成本越大,且L类型企业发送信号给企业带来的负效用大于H类型企业发送信号给企业带来的负效用。

第二阶段企业的效用函数函数与第一阶段的效用函数类似,同时受到企业在第一阶段所建立起的声誉的影响。第二阶段企业的效用函数为

|

(2) |

其中:a2, b2(λ), β2, ε, c2(λ), γ2, η为常系数。ε, η>0分别为企业第一阶段发送的信息量q1和信息质量m1信号为第二阶段带来的正效用。

同样假定

|

则银行在第一阶段和第二阶段的效用函数表达式类似,即

|

(3) |

其中:等式右侧第一项为银行进行信息生产时的正效用。由于银行更偏好于H类型的企业,所以假定d(H)>d(L)>0,e(H)>e(L)>0。第二项为银行信息生产时产生的成本,且边际成本递增。

四、不考虑声誉时企业信号博弈均衡企业发送信息量和信息质量信号博弈均衡是一个动态对称信息博弈均衡。为了使均衡过程更加清晰,在分析时,首先分析完全信息下的信号博弈均衡。

(一) 完全信息下企业信息量和信息质量信号博弈均衡在完全信息情况下,银行知道企业是属于何种类型的,银行根据企业发送的信号决定自己的行动,此时的博弈是Stackelberg博弈,其中企业处于领导地位,银行处于从属地位。该情况下可采用逆向归纳法求解信息量和信息质量信号博弈均衡。

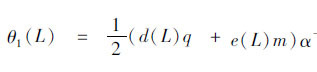

(1) 第二阶段信息量和信息质量信号博弈均衡根据银行在第二阶段的效用函数对θ2求导,得到一阶条件,求出银行的最优行动,如定理1所述。

定理1.给定参数d(λ), e(λ)和α,银行在完全信息下的最优信息生产程度

|

(4) |

从定理1可以看出,银行的最优信息生产程度随着企业的信息量和信息质量信号的增大而增大。

根据式(2)同样可以求出企业在第二阶段的最优行动,如定理2所述。

定理2.完全信息下,企业在第二阶段发送的最优信号满足

|

(5) |

|

(6) |

为进一步分析企业的信号博弈问题,做如下假设:

假设1.单独考虑信息量时,即这时信息质量信号不变, L类型的企业发送一个小的信息量信号比不发送信号带来更高的效用,即

|

(7) |

假设2.单独考虑信息质量信号时,即假定这个时候信息量信号不变, L类型的企业发送一个小的信息质量信号比不发送信号带来更高的效用,即

|

(8) |

由于0 <d(L)<d(H),且其他参数都是正的,即H类型企业也适用于假设1和假设2。从式(8)可知,q*2(λ)>0,进一步还可以推出,q*2(H)>q*2(L),即在第二阶段,H类型的企业发送的最优信息量信号高于L类型发送的最优信息量信号。同理可得,m*2(H)>m*2(L),即在第二阶段H类型的企业发送的最优信息质量信号高于L类型发送的最优信息质量信号。关系型贷款其中之一的评估依据是企业的信誉,此评估过程要有所需信息的支持,经过严格的程序后得出信誉评分,因此,银行对H类型的企业有先入为主的概念,促使了H类型的企业发送的最优信号高于L类型发送的最优信号。

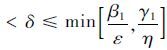

(2) 第一阶段信息量和信息质量信号博弈均衡假定第一阶段贴现因子为δ,0≤δ≤1,则企业在第一阶段的决策目标是实现两个阶段的贴现总效用最大,企业两个阶段的贴现总效用为

|

(9) |

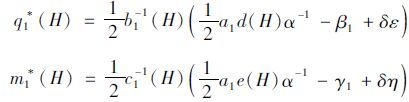

由此得到企业在第一阶段的最优行动如定理3所述。

定理3.给定参数下,银行和企业在第一阶段的最优行动分别为

|

(10) |

|

(11) |

|

(12) |

从定理3可以看出,完全信息下银行第一阶段的最优信息生产程度随着企业发送的信息量和信息质量信号的增大而增大。

为进一步分析问题,根据肖条军和盛昭瀚[2]27-31的研究,做如下假设:

假设3.0

根据假设3对L类型的企业可推出如下不等式:

|

(13) |

|

(14) |

同理,对H类型的企业也可以推出类似式(13)和式(14)的不等式(即保证两个阶段博弈中,第一阶段即使只是发送一个微小的信号也比不发送信号强),根据假设1、假设2和假设3,定理3为完全信息下的子博弈精炼均衡且是惟一精炼均衡。

(二) 信息不对称情形下企业信息量和信息质量信号博弈均衡信号传递博弈的所有可能的精炼贝叶斯均衡可以划分为3类,即分离均衡、混同均衡、准分离均衡。文章重点分析分离均衡的情况。银行根据企业第一阶段发送的信号来判断其类型并采取相应的行动,第二阶段的信息是完全信息,因此,此时的博弈也是Stackelberg博弈。该情况下可采用逆向归纳法求解时间和信息质量信号博弈均衡。

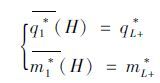

定理4.信息不对称情形下,银行第二阶段发送的最优信号为

|

(15) |

企业第二阶段最优信息量和信息质量信号为

|

(16) |

定理4表明,信息不对称情形下第二阶段银行的最优信息生产程度是企业的时间和信息质量信号的增函数,企业发送的最优信号只与其自身参数有关。

定理5.信息不对称情形下,银行的最优行动为θ

|

反之

|

(17) |

定理5表明,H类型的企业会发送分离均衡曲线上使其效用最大的信号且该信号达到最大值,条件是企业预测到不完全信息下银行发送的信号大于完全信息下银行发送的信号且存在分离均衡。

若

|

图 1 企业信号均衡(情形1) |

|

图 2 企业信号均衡(情形2) |

在完全信息情况下,银行知道企业是属于何种类型的,银行根据企业发送的信号决定自己的行动,银行和企业有惟一的最优行动;在信息不对称情形下,银行不知道企业属于何种类型,银行根据企业第一阶段发送的信号来判断其类型并采取相应的行动,企业在第一阶段的决策有两种情形,根据分离均衡的情况,会发送两种不同信号。

五、考虑声誉时的最优决策上述模型假定L类型企业不利用声誉,其发送的信号反映其真实情况。事实上,如果从利用声誉中可以获得利益,那么L类型企业在第一阶段存在建立声誉的动机,并且在第二阶段利用声誉(H类型企业就不存在这种情况),则L类型企业在第一阶段发送信号q*1(H)和m*1(H),在第二阶段银行将企业错认为是H类型而采取行动θ2(H, q2, m2),这时L类型企业的效用函数为

|

(18) |

分析求解同上,可以得到此时的最优信号为

|

(19) |

|

(20) |

由于0 <d(L)<d(H), 0<e(L)<e(H),式(19)与式(16)中的其他变量相同且都大于0,因此,可以得出

命题1.对于L类型企业,上一阶段的声誉可以支撑下一阶段更高的信号,即

根据命题1的启示,L类型企业可以充分利用声誉的影响,在第一阶段发送信号的时候假装成H类型企业,根据自身情况努力配合银行的信息生产活动,银行由此在第二阶段接收到更高配合信息生产努力水平的信号,从而作出适合H类型企业的贷款政策给L类型企业且愿意与该企业建立长期合作关系。

命题2.如果L类型企业在第一阶段假装成H类型企业且在第二阶段利用声誉,则在均衡时,其第一阶段的效用小于或等于不考虑声誉时第一阶段的效用,即

命题3.如果L类型企业在第一阶段假装成H类型企业且在第二阶段利用声誉,则在均衡时,其第二阶段的效用大于不考虑声誉时第二阶段的效用,即

由命题2和命题3可知,如果L类型企业在第一阶段建立声誉且在第二阶段利用声誉,则在第一阶段损失一部分效用,在第二阶段将获得更多的效用,理性的L类型企业将权衡收益与成本,如果所得大于所失,则在第一阶段建立声誉,相反,则不建立声誉。具体地说,只要比较两个阶段的贴现总效用,即在第一阶段,如果L类型企业建立声誉,则发送与H类型同样的信号,这时其获得的总效用为

|

(21) |

在第一阶段L类型企业不利用声誉时获得的总效用为

|

(22) |

如果L类型企业建立声誉,则发送与H类型同样的信号,这时其获得的总效用为

|

(23) |

根据式(21)分别对ε, η求一阶、二阶偏导,得出以下结论。

推论1.

该结果表明L类型企业均衡时的总效用受声誉影响,并且随着声誉的扩大,L类型企业的总效用将变大。企业在信息生产过程中,越是积极地发送信号,建立声誉,银行贷款给其的动机就越强烈。银行作出最合理的贷款额度、贷款期限、贷款价格等贷款决策并对企业进行重复监测,企业获得所需资金后,投入到日常生产经营活动,并在银行的专业控制下,投资项目成功的概率会大大增加,从而收益得以提高。同时,L类型企业的总效用随着声誉增加的过程,边际效用是递增的。

七、结论文章研究了信息不对称情形下基于信号博弈的银企双方决策行为,研究结果表明,企业配合银行信息生产的努力水平给银行传递了一种声誉信号,可见声誉(用企业配合银行信息生产的努力水平表示)这一可观测的事实,可以帮助企业有效地与银行建立关系型信贷关系,解决融资难的困境。

分析过程表明,企业发送的信号影响企业的效用,即使发送一个很小的信号也会带来更高的效用。企业发送的信息量和信息质量信号越大,银行的最优信息生产程度越大。这就刺激了中小企业在发送信号的过程中,会尽自己最大的努力配合银行的信息生产,通过这种声誉的影响,最大程度地提高银行对其的判定水平。

这一结论可以给企业在关系型贷款决策时指明方向,可以以配合银行信息生产的努力水平为标志信号,该项努力水平越高,银行越可以感知到企业较高的积极性和诚实性,对其信誉评分也就越高,就越有可能维持与企业的长期封闭交易关系,企业就越有可能获得有优惠政策的贷款。

| [1] | 吴洁. 关系型研究综述[J]. 金融纵横,2005 (10) :15–16. |

| [2] | 肖条军, 盛昭瀚. 两阶段基于信号博弈的声誉模型[J]. 管理科学学报,2003,6 (1) :27–31. |

| [3] | STEIN J C. Efficient capital markets,infficient firms:A model of myopic corporate behavior quarterly[J]. Journal of Economics, 2012, 104 :655–669 . |

| [4] | BERGER A N, UDELL G F. Small business credit availability and relationship lending:The importance of bank organizational structure[J]. Economic Journal, 2002, 112 :477–509 . |

| [5] | HAUSWALD R, MARQUEZ R. Information technology and financial services competition[J]. The Review of Financial Studies Fall, 2003 (3) :921–948 . |

| [6] | FISHMAN A. Financial intermediaries as facilitators of information exchange between lenders and reputation formation by borrowers[J]. International Review of Economics and Finance, 2009, 18 (2) :301–305 . doi:10.1016/j.iref.2008.02.005 |

| [7] | BERGER A N, UDELL G F. Relationship lending and lines of credit in small firm finance[J]. Journal of Business, 1995, 68 (3) :351–382 . doi:10.1086/jb.1995.68.issue-3 |

| [8] | JAPPELLI T. Information sharing,lending and defaults:Cross-country evidence[J]. Center for studies in Economic and Finance, 2008 (12) :427–458 . |

| [9] | 史晋川. 中小金融机构与中小企业发展研究——以浙江温州、台州地区为例[M]. 杭州: 浙江大学出版社, 2003 . |

| [10] | 周好文, 李辉. 中小企业的关系型融资——实证研究及理论释义[J]. 山西财经大学学报,2004,8 (2) :96–101. |

| [11] | BOOT A. Relationship banking:What do we know?[J]. Journal of Financial Intermediation, 2000 (9) :7–25 . |