2. 南开大学 经济学院, 天津 300071

2. Ecomomics School, Nankai University, Tainjin 300071, China

起源于Berle和Means的开创性研究,现代企业外源融资导致的股权分散与所有权-控制权分离,使管理者与股东间的代理问题成为公司治理的焦点。Jensen和Meckling的委托代理框架的所有权结构理论提出,作为委托人的股东与作为代理人的管理者之间效用函数并不一致。企业控制权集中在管理者等内部人手中,就会导致其将企业资源用于牟取私利而不是最大化股东价值。如果没有适当的治理机制,代理人就有可能利用委托人授予的控制权谋求更多非货币收益,使委托人的利润最大化目标难以实现。[1]

传统公司治理理论试图从公司股东的积极内部监督控制和外部市场接管两种不同机制入手对上述代理问题加以克服,即一是借助外部接管市场实现公司资源管理权的转换,二是依靠股东对管理者的激励、干预和必要时撤换等积极的监督控制行为来遏制管理者的代理行为。但作为股东监督的替代机制,外部接管市场同样面临高昂的交易成本和严重的信息不对称问题的困扰而并非完全有效。为此,公司治理思路自然转向了内部监督控制者的寻找,关键是如何让股东成为承担起积极监督管理者并寻找途径改善公司经营管理责任的监督者,以有效解决公司内部管理者的代理问题。[2-4]对此,大量的理论分析指出,小股东显然缺少足够的股权来承担监督管理者的成本,集中股权可以帮助股东克服外部性(externality)障碍,为其他股东提供监督公共产品(public goods)。一定规模的股权对大股东的积极监督和控制行为发挥了重要的激励作用,具有大额股权的大股东由于能够将控制努力的收益内部化,也就能够承担成本开展监督活动和替换高层管理者,甚至直接参与公司的经营决策,从而改善公司经营管理并提高公司价值。同时,公司控制权的归属与股权结构具有密切的关系,股东获得控制权的一种重要方式就是持有上市公司的股权并达到一定的比例。在股权高度集中的情况下,由于大股东掌握较多的股权投票权,这成为大股东积极监督和控制活动的基础,在重大决策方面就会具有决定作用,避免了分散股东的搭便车问题和集体行动的困境。[5-6]

但引人关注的是,依托大股东积极监督行为的内部控制机制本身依然存在一定的局限性,甚至引发新一类代理问题。Zwiebel、Pagano 和 Roel以及Burkar等的研究认为,控制性大股东也会出于自身利益通过关联交易、占用公司资产等手段转移盈余或者将公司资产挪作己用,即大宗股份持有者还可能利用自己的控制权以小股东为代价追求自己的目标并掘取私人利益,从而损害公司价值。[7-9]也就是说,大股东监督控制活动既可以通过促成公司业绩改善带来所有股东按股权比例共同分享的证券收益(shared security benefit),也可以利用拥有的控制权以损害其他股东利益为代价获取归自己独享的私人收益(private benefit of control)。[10-12]对此,Noe、Edmans和Manso以及 Song的最新研究观点倾向于在相对集中的股权结构中发挥相对控股股东有效监督的优势,在股权结构相对适度集中的基础上形成一种内部股东、外部法人或机构投资者和社会公众股东互相制衡的格局。这些大宗股权持有者既有动力和能力进行有效的直接监督,克服中小股东的集体行动难题,又由于相对控股股东所占的股权比例不是很大,如果发生攫取私人收益而损害全体股东利益的行为,其控制地位和能力就会面临其他大股东的竞争和制约。[13-14]2395-2428[15]

在各类大宗股权持有者中间,致力于证券收益的机构投资者等大宗股权持有者的监督优势尤其令人关注。在法制健全和市场完善的环境中,机构投资者为了获得稳定的经常性收入致力于理性投资,关注公司长期利益并采取长期关系投资的方式来获得高额收益,有能力关注所投资公司的治理状况并注重参与公司治理,更有动力发出“声音”监督和激励管理者,或者借助“退出”等股权交易行为对股票价格的影响力迫使管理层改善经营管理,对公司价值提升发挥积极作用。

在此,文章针对多个股权相对集中的大宗股权持有者参与公司治理的实际运作环境,尝试构建能够对股东股权市场交易决策与其公司治理监督控制决策之间的互动关系展开分析的理论平台,考察特定市场微观结构下的股权市场环境对股东监督控制行为的影响,以期得出更多有益结论。

二、文献综述Grossman和Hart首开股权分散的股份公司的治理结构中股东从事监督活动的激励条件的理论研究,证明小股东作为搭便车者(free-rider),缺少足够股权来承担监督管理的成本,没有动力监督管理者的经营活动。[16]与Grossman和Hart完全没有触及风险分散等股权市场因素的原子股东(atomistic-stockholder),Admati等以投资者持有分散化证券组合的投资组合理论为基础框架,证明能够克服与控制行为有关的搭便车问题并在一定程度上实现投资组合的风险分散的股权结构与股权市场均衡中,股东的控制行为能够发生。[17]Huddart则进一步修正控制活动只影响股权预期收益的简化假设,允许股东控制活动同时影响证券的预期收益及其方差,其研究结论是集中的股权能够激励股东从事监督和控制活动,并明确导出了使股东具有激励对管理者开展控制活动的股权临界值。[18]

但这些投资组合框架分析模型没有考虑积极监督控制的股东与其他投资者之间常常存在的信息不对称问题,而私人信息是控制活动本身,包括控制股东对公司业绩和管理者努力进行研究,甚至是大股东与管理者直接接触的常规结果。忽视这一事实就限制了大股东开发优势信息并基于这样的信息获得交易收益的可能性,这一私人收益的重要意义是能够在一定程度上补偿大股东控制活动的成本,激励大股东加强其有利于全体股东的监督控制活动。为此,Bhide较早从股权市场微观结构视角考察市场流动性对单一大股东内部监督控制行为的影响,提出市场流动性可以产生很多复杂效应,流动性的市场对于大股东控制活动有益还是有害取决于何种效应占优。[19]Ernst在Kyle噪声理性预期市场微观结构框架下,引申出大股东股权持有的锁定效应(lock-in effect)和流动性效应(liquidity effect),前者使股权收益增加的股东倾向于更为积极的监督和控制,而后者降低了股权市场的流动性和大股东利用私人信息进行交易的收益。此时,高流动性的市场为投资者通过知情交易弥补监督活动的成本提供了便利,Ernst得出结论,股东对监督和控制活动的投入随着股权市场的流动性而增加,流动性较强的市场导致了较多的监督活动,从而使公司控制活动更为有效。[20]同样遵循单一大股东的研究模式,Kahn和Winton借助Admati和Pfleiderer以及Easley和O’Hara微观结构模型开展的理论分析发现,由于交易收益随大股东与其他知情交易者的竞争程度而变化,其他投机者努力收集包括大股东是否进行干预等信息就会限制大股东交易收益的规模。随着信息收集成本的下降,更多的知情交易者进入市场,使价格的信息含量更高,就会降低大股东的交易收益。因此,投机能力可能增加也可能减少股东的干预活动。在市场流动性给大股东带来的是投机而不是监督的激励的情况下,其就会削弱大股东的有效控制活动。[21]Faure-Grimaud和Gromb在Kyle市场微观结构模型中引入了外部流动性冲击,推导出股东来自策略性交易活动的收益取决于受公开股权交易影响的信息不对称程度。在内部人具有正面信息的情况下,公开股权市场交易通过降低信息不对称的程度降低了其出售股权的激励,在某些情形下,股东退出的可能性增加,其控制努力也同时增加。[22]

近年来,学术界已经关注到,单一股东垄断对管理者的监督和控制活动并不是现代公司中股东实施干预和控制活动的惟一模式,同时存在多个大宗股权持有者对公司进行积极的监督控制是较为普遍的现象。其中,Thomas最早在多个大股东具有控制和监督能力的情况下,采用Admati和Pfleiderer以及Easley和O’Hara的市场微观结构模型详细分析了控制成本、投资者控制前的初始财富、战略投资者的股权持有以及非战略投资者的需求结构对控制策略和市场深度的影响,并推导出了投资者进行控制、信息生产和交易活动的均衡激励条件(equilibrium incentive conditions),以及交易密度与股东股权禀赋及其积极内部控制活动之间的关系式。Thomas的一个重要结论是控制并不被最大的股东所垄断,控制工作可以由若干具有中等禀赋和股份持有的战略投资者来承担。在均衡激励条件下,作为“核心”控制者的战略投资者最优的控制策略是在决定控制的情况下收购股权,或者选择在不进行控制的情况下出售股权或保有其初始股权。有能力进行战略性干预的最小的股东通常会完全规避交易和控制行为。[23]Edmans和Manso在Kyle的多知情交易者扩展框架下,证明多个大宗股权持有者的结构是有效的。他们提出,多个大宗股权持有者分拆股权会减低直接干预效果,却提高了股权市场交易作为另外一种公司治理机制的作用。多个大宗股权持有者则会像古诺寡占情形中那样积极交易以竞争利润,这些竞争性的股权交易将更多的信息导入价格,股票价格也就更为精确地反映基础价值和管理者的努力。Edmans和Manso证明,最优的大宗股权持有者结构取决于管理者和大宗股权持有者努力的相对效果、产出互补性、信息不对称状况、流动性、监督成本和管理者合约。[14]2395-2428

但Thomas以及Edmans和Manso关注的焦点仍然是外生的非战略性流动交易者的交易行为对战略投资者监督活动的影响,同时由于控制活动的成本是固定的,使得取决于控制活动的股权交易的条件分布具有有界的不对称邻域,影响了对一些效应的分析。为此,文章另辟蹊径,尝试借鉴Jain和Mirman的关联信号模型[24]考察投资者股权交易决策与实际控制监督决策之间的互动关系,尝试对不同股权市场结构和控制竞争环境中的股东均衡监督控制行为展开分析和讨论。

三、关联信号模型构建与分析 (一) 一般背景作为内部人的监督股东在选择直接从事价值生产的公司治理活动中的监督水平的同时,还需要选择在股权市场中交易被监督公司的股权数量。在金融市场股权交易决策与公司治理监督决策的关系中,监督股东股权市场中存在的内幕交易影响其公司治理的监督水平,而公司治理的监督投入又会影响股权交易数量,控制股东在公司治理中的监督和控制还常常为其在金融市场中作为内部人交易公司的股权提供信息来源。财务变量(如内幕交易的程度、股权价格与股权定价规则)和实际变量(如公司治理中的监督水平)之间的内在联系导致了各种信息来源之间的相关性,股权市场中的做市商努力观察到两类相互关联的信号:股权市场中的整体指令流和公司治理中的公司治理系数,这些信号将部门不同并且具有一定结构的市场联系在一起。文章首先从股东是公司治理中的垄断监督者的市场结构出发,逐步对不同股权市场和公司治理结构下线性均衡的结果展开分析和讨论。

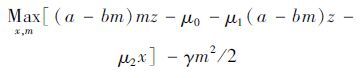

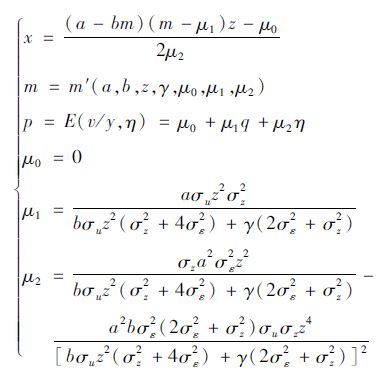

(二) 垄断控制情形监督和控制公司的股东作为公司治理中的垄断监督者和股权市场中的内部人,同时选择监督水平和交易的股权数量,向股权市场发出交易指令。做市商在竞争性的环境中设定公司的股权价格。除了噪声交易者外,内部人知道公司价值随机冲击的真实值,做市商只知道随机冲击的分布状况。做市商在设定股权交易价格前,除了观察到整体指令流以外,还可以观察到公司治理中的公司治理系数。进一步假设监督活动的每股成本为c=γm2/2,m为监督股东投入的监督活动的水平。根据对股东监督活动与公司价值之间关系的认识,这里假设公司价值与监督水平存在二次曲线关系v=(am-bm2)z,且当监督活动的水平为0时,公司的价值也为0。这一关系式可以进一步写成v=(a-bm)mz,其中单位控制活动投入产出关系q=(a-bm)z,反映了公司的控制属性,称为公司治理系数。公司控制活动的产出,或者公司价值与公司控制活动的关系为v=(a-bm)mz,其中q′=(a-bm)z为公司治理中的公司治理系数,a和b为正的常数,其中z为监督股东的私人信息,满足均值为z、方差为σ2Z的正态分布。给定交易者的指令流,做市商设定股票的价格。股权市场在做市商设定定价规则并赚取零收益的意义上是竞争性的。股权市场中存在两类交易者:作为监督股东的内部人知情交易者和噪声交易者。监督股东将定价规则视为给定,并选择交易多少股权,噪声交易者的指令可以假设为随机变量u。噪声交易u独立于ε和z,并满足均值为0、方差为σ2u的正态分布。假设z对内部人而言是已知的,在做出决策前监督股东可以观察到这一信号。做市商无法观察到z的真实值,但可以观察到z的分布,做市商还可以观察到实际控制市场中的噪声信号q′和整体指令流η,整体指令流由内部人的指令和噪声交易者的指令构成。x为内部人的股权交易指令,内部人无法观察到u和η。将q′具体写成 q=(a-bm)(z+ε),其中ε是以0为均值、σ2ε为方差的正态分布的随机变量,并且独立于z和u。这一信号可以理解为实际控制市场中公司治理系数的带噪声的观察值。而内部人在做出决策前无法观察到信号ε和z+ε。将公司的价值定义为公司的每股净收益。给定公司的治理系数,公司的价值为v=q′mz,用p代表股权价格,内部人的预期收益为

|

(1) |

因为做市商设定定价规则是为了使预期收益为0,其零收益条件可以表示为

|

(2) |

这表明通过对公司治理系数和整体指令流的观察,以通过两类信号获得的信息为条件,做市商设定的股权价格等于股权的预期价值。进一步假设存在常数μ0、μ1和μ2,使得股票价格成为两类信号的线性函数:

|

(3) |

则

|

(4) |

通过代入,监督股东内部人选择x和m的最大化确定性等价问题简化为

|

(5) |

由于股东对于监督水平的选择是非随机的。因此,内部人的股权交易指令x是正态分布变量z的线性函数,也是正态的。因为z和u是独立的,可以导出η也是正态分布。类似,z和ε的独立性和m的非随机性意味着q是正态的。最后,m是非随机性,v是z的线性函数。由于v、q和η方差和协方差矩阵是正定的,可以得出随机变量v、q和η满足联合正态分布,那么也是正态的。经过计算推导,可以得到的线性均衡为

|

(6) |

尽管得到垄断监督活动的均衡解非常复杂,但仍然能够表明公司本身的治理属性与股权市场微观结构中的流动性质等特征参数以及内幕交易的水平影响监督股东的实际控制决策,包括交易水平、股票价格在内的金融市场变量也会随监督股东的控制决策而变化,而公司治理中的公司治理系数也会影响股权价格和股权的定价规则。

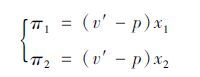

(三) 股权市场竞争情形在公司的实际控制和股权市场中,存在着多种不同类型的竞争互动,这里仍然将股东的监督活动作为重要的价值生产活动来考虑,在只有一种实际产出和金融资产的经济环境中,公司治理的产出是在垄断性股东的监督下生产出来的,金融资产是公司公开交易的股权,但考虑在上述模型中添加股权市场中的竞争,即添加另一位不从事控制活动的内部人,作为公司股票市场中的投机者,并与监督大股东具有相同的关于公司的私人信息,这些私人信息影响信息分散和无法公开环境中的证券价格,而股权市场上每位内部人的目标都是使用内幕信息来最大化从公司股权交易中获得的收益,内部人之间的竞争则会影响股票价格,即公司股权市场交易与实际控制决策所传递的信息数量,文章的目的是在内部人以其信息进行交易的模型中考察监督者实际控制决策和股权交易决策之间的互动,以及股权市场的竞争对线性均衡的影响。与前面的情况相同,做市商接收到两个基本信号:整体指令流和公司治理系数信号。假设存在着三类交易者:第一类是两位风险中性质的内部人(公司的监督所有者和非监督所有者),每位都知道z的真实值。第二类是不知情的流动性交易者(噪声交易者)。第三类是K(K>2)个风险中性的做市商。交易按照两步进行组织:首先,做市场商根据先验信息决定定价函数。其次,内部人和噪声交易者根据公开的定价规则为了使自己的收益最大化而同时提交交易指令,换句话说,根据定价函数和z的真实值,每一个战略性的交易者选择交易量xi,u为噪声交易者提交的全部交易指令。向量x1+x2决定了整体指令流为η=x1+x2+u,而控制股东则还要决定自己在实际价值生产部门中的监督水平m。做市商能够观察到指令流的真实值和实际控制市场中的噪声信号q,但无法区分内部人的指令流和噪声交易者的指令流。根据这些指令流、来自实际控制市场的信号和定价函数,市场就可以决定实际的价格p=p(q,η)。做市场商可以从实际控制市场中观察到的噪声信号q可以进一步写成q=(a-bm)(z+ε)。内部人无法观察到ε、z+ε、u和η,假设u独立于ε、z。设公司每股净收益就是公司的价值v′=(a-bm)m(z+ε)。用π1和π2代表监督股东和非监督股东的交易收益,可以得到:

|

(7) |

模型中贝叶斯纳什线性均衡应满足的条件为:

(1) 做市商之间的竞争导致其均衡收益为零。

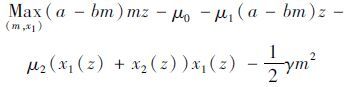

(2) 每一知情交易者的策略选择要最大化其预期收益,即决定4个函数组成的向量[m(·),x1(·),x(·),p(·,·)],以使监督股东的收益最大化为

|

(8) |

非监督股东投机者的收益最大化为

|

(9) |

市场半强势有效,定价规则满足:

|

(10) |

进一步求解每一内部人的最大化问题,即监督股东选择(m,x1)以最大化预期收益:

|

(11) |

通过与类似计算推导过程得到的线性均衡为

|

(12) |

公司的股权市场交易与实际监督和控制决策是相互联系在一起的,即股权市场的交易决策取决于实际控制市场的市场结构,而实际控制决策也受到股权市场竞争的影响。这里在上述分析的基础上,进一步考察公司实际控制中的竞争效应,以同时考察实际控制竞争和股权市场的竞争效应对线性均衡结果的影响。

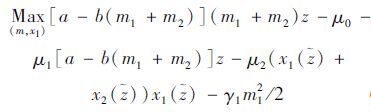

在由实际控制部门和财务部门组成的经济体系中,公司治理函数仍假设为q′=M(a-bM),a,b>0,z的先验分布是以z为均值和σ2z为方差的正态分布。m1和m2分别为两位控制股东投入的监督水平,M=m1+m2为两位控制股东总体投入的监督水平,而监督成本分别为γ1m21/2和γ2m22/2。监督公司的大股东可以将其通过监督活动而获得的私人信息应用于股权市场交易。在股权市场中交易的资产就是公司的股权,资产的价值就是公司股票的每股净收益,公司股票在竞争性股票市场中公开交易。股权市场中存在三类交易者,两类风险中性的理性交易者,也是公司的监督股东,每位股东都确切知道z值;非理性的噪音交易者,代表了关于z没有信息的中小股东。噪音交易被假设为随机变量z,满足零均值和方差为σ2u的正态分布。K个风险中性的做市商可以观察到来自实际控制市场的噪音信号q=(a-bM)(+),其中z满足均值为0和方差为σ2z的正态分布,假设z、z和z是独立的。完全竞争的做市商设定的股权市场出清价格是p=p(q,r)。在做出决策前,每位股东都可以观察到u、r、ε和z+ε,而做市商并不知道z,但知道其分布,做市商人同样无法观察到x1、x2、u和ε。每位内部人选择的股权交易量i=xi(z),做市商可以观察到整体指令流信号η=x1(z)+x2(z)+=x(z)+,即内部人和噪声交易者的组合指令流。监督股东内部人1和内部人2的股权净收益分别是v1=(a-bM)m1和v2=(a-bM)m2。两位理性交易者的收益分别为

|

(13) |

不完全信息博弈的贝叶斯纳什均衡解是由5个函数组成的向量[m1(·),m2(·),x1(·),p(·,·)],其中:

监督股东1选择监督水平m1和交易策略x′1(z)最大化为

|

(14) |

监督股东2选择监督水平m2和交易策略x′2(z)最大化为

|

(15) |

半强势有效的市场中的定价规则p(·,·)满足

|

(16) |

即存在着常数μ0、μ1和μ2,使得

|

(17) |

为了进一步求解,可以写出监督股东1的最大化确定性等价问题:

|

(18) |

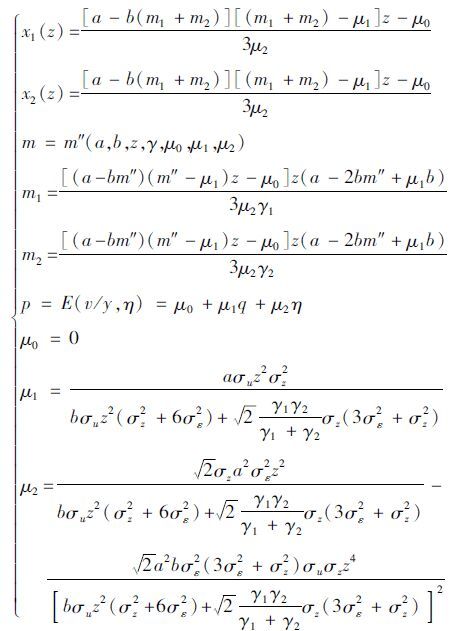

通过类似推导计算过程可以进一步得出的线性均衡为

|

(19) |

从上述均衡解中可以清楚看出,与一位股东垄断监督活动的情形相比,在发生股权市场竞争的情况下,监督股东的监督和交易水平发生了明显变化,而在同时存在股权市场与控制市场竞争的情形下,监督和交易水平还与双方监督和控制活动的边际成本有关。

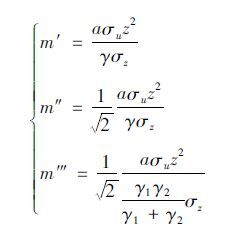

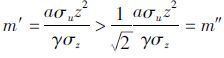

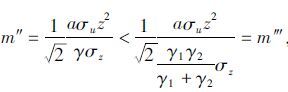

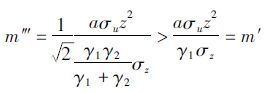

(五) 特例分析上述解的形式过于复杂,这里取b=0来比较监督水平的变化,可以得到上述3种情形下的监督水平分别为

|

(20) |

由于

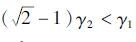

通过比较以上3种情况可以发现,发生在公司治理和股权市场上的竞争改变了定价函数中的相关系数。监督股东在股权市场上与非监督投机交易者发生竞争,作为做市商对公司治理信号和整体交易指令的反应系数,μ1和μ2的值在发生股权竞争的情况下,比监督股东垄断控制市场和股权市场的情况低。发生股权市场竞争的情况下,监督股东的监督和控制活动水平、股权交易量明显低于垄断监督的情况。当单纯从事投机交易的内部人也参与控制和监督活动的时候,即在股权市场和实际监督控制部门同时存在竞争的情况下,股票价格同时受到公司治理和金融部门竞争的影响,μ1和μ2的值有所提高。控制股东的总体监督水平比投机交易的情况提高,而做市商股票价格中的相关系数也提高了。也就是说不监督的单纯的投机交易降低了控制股东监督公司的激励,对股东的控制活动是不利的。而控制市场竞争则提高了股东监督活动的激励。特别是在新加入的控制股东的监督活动更有效,其监督活动的边际成本低于γ1/(2-1)时,其加入对公司的控制竞争,可以使公司获得的总体控制水平超过垄断监督时的监督和控制水平。另外值得关注的是,股东的监督控制水平通常与代表市场流动性的σu成正比,与代表公司治理特性外生因素的变动σz成反比,与监督活动的边际成本成反比,与公司治理的外生因素z2、代表公司治理活动投入产出属性的公司治理系数a(此时b=0)成正比。

文章的上述研究结论也具有很强的政策启示,即大力培育积极参与公司治理的理性机构投资者,发挥股东监督控制功能,调动各类投资者参与公司治理的积极性,形成多股东制衡的股权格局,完善股票二级市场的价格信号评价和传递功能,是提高公司治理水平的重要措施。

| [1] | 青木昌彦, 钱颖一. 转轨经济中的公司治理结构——内部人控制和银行的作用[M]. 北京: 中国经济出版社, 1995 : 56 -67. |

| [2] | MCCAHERY J A,SAUTNER Z,STARKS L T.Behind the scenes:The corporate governance preferences of institutional investors[EB/OL].[2014-10-10] .http://xueshu.baidu.com/s?wd=paperuri:(a7e7486320185a280989a49c0dea0ea3)&filter=sc_long_sign&sc_ks_para=q% 3DBehind+the+Scenes% 3A+The+Corporate+Governance+Preferences+of+Institutional+Investors&tn=SE_baiduxueshu_c1gjeupa&ie=utf-8. |

| [3] | JEAN H, VINCENT I, ZHANG J Z. Voting with their feet or activism?Institutional investors' impact on CEO turnover[J]. Journal of Corporate Finance, 2012, 18 (1) :22–37 . doi:10.1016/j.jcorpfin.2011.10.002 |

| [4] | DUAN Y,JIAO Y W.The role of mutual funds in corporate governance:Evidence from mutual funds' proxy voting and trading behavior[EB/OL].[2014-10-10] .http://ssrn.com/abstract=1894942. |

| [5] | HOLDERNESS C, SHEEHAN D. The role of majority shareholders in publicly held corporations:An explanatory analysis[J]. Journal of Financial Economics, 1988 (20) :317–346 . |

| [6] | LINS K V. Equity ownership and firm value in emerging markets[J]. Journal of Financial and Quantitative Analysis, 2003, 38 :159–184 . doi:10.2307/4126768 |

| [7] | ZWIEBEL J. Block Investment and partial benefits of corporate control[J]. Review of Economic Studies, 1995, 62 :161–185 . doi:10.2307/2297801 |

| [8] | PAGANO M, ROEL A. The choice of stock ownership structure:Agency costs,monitoring,and the decision to go public[J]. Quarterly Journal of Economics, 1998, 113 :187–225 . doi:10.1162/003355398555568 |

| [9] | BURKART M, GROMB D, PANUNZI F. Large shareholders,monitoring,and the value of the firm[J]. Quarterly Journal of Economics, 1997, 112 (3) :693–728 . doi:10.1162/003355397555325 |

| [10] | SHLEIFER A, ROBERT W V. A survey of corporate governance[J]. Journal of Finance, 1997, 52 :737–783 . doi:10.1111/j.1540-6261.1997.tb04820.x |

| [11] | CLAESSENS S S, DJANKOV J F, LANG H P. Disentangling the incentive and entrenchment effects of large shareholdings[J]. Journal of Finance, 2002, 56 :2741–2771 . |

| [12] | FACCIO M, LARRY L. The ultimate ownership of Western European companies[J]. Journal of Financial Economics, 2002, 65 :365–395 . doi:10.1016/S0304-405X(02)00146-0 |

| [13] | NOE T H. Investor activism and financial market structure[J]. Review Finance Study, 2002, 15 (1) :289–318 . doi:10.1093/rfs/15.1.289 |

| [14] | EDMANS A, MANSO G. Governance through trading and intervention:A theory of multiple blockholders[J]. Review Finance Study, 2011, 24 (7) :2395–2428 . doi:10.1093/rfs/hhq145 |

| [15] | SONG F.Blockholder trading and monitoring,career concerns,and the bright and dark sides of investor "long-termism"[EB/OL].[2014-10-10] .http://xueshu.baidu.com/s?wd=paperuri:(3d20348198daa6dc6d60e2634ee086ca)&filter=sc_long_sign&sc_ks_para=q% 3DBlockholder+Trading+and+Monitoring% 2C+Career+Concerns% 2C+and+the+Bright+and+Dark+Sides+of+Investor+% 27Long-Termism% 27&tn=SE_baiduxueshu_c1gjeupa&ie=utf-8. |

| [16] | GROSSMAN S J, HART O D. Takeover bids,the free-rider problem,and the theory of the corporation[J]. Bell Journal of Economics, 1980, 11 (1) :42–64 . doi:10.2307/3003400 |

| [17] | ADMATI A R, PFLEIDERER P, ZECHNER J. Large shareholder activism,risk sharing,and financial market equilibrium[J]. Journal of Political Economy, 1994, 102 (6) :1097–1130 . doi:10.1086/261965 |

| [18] | HUDDART S. The effect of large shareholder on corporate value[J]. Management Science, 1993, 39 (11) :1407–1421 . doi:10.1287/mnsc.39.11.1407 |

| [19] | BHIDE A. The hidden costs of stock market liquidity[J]. Journal of Finance Economics, 1993, 34 (1) :31–51 . doi:10.1016/0304-405X(93)90039-E |

| [20] | ERNST M. Large shareholders as monitors:Is there a trade-off between liquidity and control[J]. Journal of Finance, 1998 (1) :65–98 . |

| [21] | KAHN C, WINTON A. Ownership structure,speculation,and shareholder intervention[J]. Journal of Finance, 1998, 53 (1) :99–129 . doi:10.1111/0022-1082.45483 |

| [22] | FAURE-GRIMAUD A, GROMB D. Public trading and private incentives[J]. Review Finance Study, 2004, 17 (4) :985–1014 . doi:10.1093/rfs/hhh002 |

| [23] | Noe T H. Investor activism and financial market structure[J]. Review of Financial Studies, 2002, 15 (1) :289–318 . doi:10.1093/rfs/15.1.289 |

| [24] | JAIN N, MIRMAN L J. Insider trading with correlated signals[J]. Economics Letters, 1999, 65 :105–113 . doi:10.1016/S0165-1765(99)00121-4 |