进入21世纪,全球经济一体化和互联网技术的发展孕育了越来越多的创业机会,许多大企业倾向于通过公司创业(corporate entrepreneurship)来识别和利用市场机会。公司创业作为企业的战略决策,高层管理团队(TMT,即创业团队)成员在这个过程中相互交换并加工信息[1],从而确定企业下一步行动和发展方向[2]。学者们从创业者个性特征和公司创业活动出发,分别研究了各要素对企业“价值创造”的作用机理。[3]21—24[4]值得一提的是,Kihlstrom和Laffont基于均衡价格理论提出,风险偏爱型个体倾向于成为创业者,而风险厌恶型个体倾向于成为员工,并且风险偏爱型创业者的创业绩效较差。[5]719—748

文章将公司战略决策者从CEO拓展到TMT,进而研究TMT风险偏好与企业价值的关系。因为TMT本身并不“思考”,需要将TMT人格化。与个人创业者一样,TMT也无法避免公司创业过程中的不确定性、信息超荷、时间压力等问题[6]78—79,并且TMT风险偏好会随着团队成员和宏观经济的变化而改变[7]。因此,研究TMT风险偏好和公司创业对企业价值的动态影响具有很强的现实意义。

文章通过收集中国主板上市公司2006—2013年的6 286个观测样本数据,实证检验了TMT风险容忍度、公司创业对中国主板上市公司“价值创造”的影响,结果表明,上市公司TMT较高水平的风险偏好将不利于“价值创造”,而上市公司的公司创业活动可以明显提升企业的市场价值。另外,TMT风险偏好与公司创业活动对于“价值创造”具有交互效应。文章的主要贡献包括两个方面:(1)通过将个体层面的风险偏好扩展到TMT层面,深入分析TMT风险偏好形成的内在机理及其对企业“价值创造”的影响。一方面,这为论证个体层面和团队层面的风险偏好对于企业“价值创造”具有相同的影响提供了一种可能的实证解释;另一方面,这也为企业创建高效的TMT提供了切实可行的经验依据。(2)基于国外学者对公司创业的分类,文章通过企业年报数据构造代理变量,分别论证了不同类型的公司创业活动对企业价值的正效应。这在丰富TMT风险偏好和公司创业文献的同时,也启示了公司TMT需要继续大力推进公司创业才能促进企业市场价值的不断增长。

二、理论背景与研究假设大量有关创业活动的研究专注于融资约束或者天使投资人和风险资本家的作用[8],而忽略了创业者个性的因素。行为金融学从人类的内在因素出发,研究了心理、信念和偏好等对个体决策行为的影响。例如:Kahneman和Tversky基于前景理论,认为诸如过度自信、心理账户和风险偏好等个体间的认知差异会影响个体决策。[9]其中,风险偏好是决策者心理上对待不确定性的态度,同时也是研究创业者特质的要素。Gartner等意识到,创业理论的发展和研究越来越重视 “创业中的创业者更可能是多个人的”。[10]West也指出,那些影响企业把握机会的能力并能长期保持这种能力的决策是由创业团队做出的,而不是由创业者个人做出的。[6]82因此,考察TMT而非CEO个人对企业绩效的影响受到越来越多的关注。研究结果表明,TMT中存在的想法和知识的多样性有助于团队学习以及获得企业成长所需额外资源的能力。[11]目前,大企业越来越多地利用TMT合作使得战略决策更加有效,目的是在不断变化的市场中获得持久性的竞争优势。此外,进行公司创业的企业往往具有前瞻性和超前行动性、勇于冒险、连续创新,从而为客户提供更有吸引力的产品和服务。[3]25—27

(一) TMT风险容忍度与企业价值TMT风险偏好指的是TMT作为一个团队对待风险的整体态度,是风险偏爱、风险中立还是风险厌恶,它在一定程度上决定了企业的风险承担水平。TMT的风险偏好离不开个人,所以,如何将每个高层管理者异质性的风险偏好转化成TMT作为一个整体的风险偏好是非常关键的。由于TMT成员的心理特征数据难以获取,研究者通常采用TMT的人口特征和行为特征来反应其心理特征的某些方面。文章的实证方法是基于TMT的投资历史构造风险容忍度代理变量,从而检验风险容忍度与企业价值之间的关系。文章使用的代理变量是TMT总收入中投资于股票市场的比例。资产配置理论认为,在完全竞争的市场中,风险容忍度是决定个体参与股市的惟一特征。[12]247—257股票投资涉及固定成本,包括获取股市信息、识别机会以及可能的心理成本[13],所以,较之于投资债券或储蓄账户,投资于股市的TMT显然要承担更高的风险。那么,TMT风险容忍度在公司创业和企业“价值创造”方面究竟扮演什么样的角色呢?根据期望理论,低风险厌恶的TMT在给定风险水平下愿意接受较低水平的期望公司创业绩效,因此,文章提出假设1。

假设1.TMT风险容忍度与企业价值呈显著负相关关系。

(二) 公司创业与企业价值公司创业指的是企业员工通过开展新的业务活动并希望摆脱企业惯例,寻找新的商业机会的过程。[14]公司创业包括四个关键的维度:新业务开拓、产品/服务/过程创新、自我更新(self-renewal)和先动性(proactiveness)。[15]496—520新业务开拓注重寻找并开展与企业现有的产品和市场有关的新业务,它是创新性、自我更新和先动性在业务层面上的具体表现。创新性是衡量公司创业水平的重要指标,包括创造新的产品、服务和技术。自我更新注重战略重塑、企业重组和组织变革。先动性关注企业对待行业内竞争对手的竞争姿态,即企业是想成为行业的领导者还是追随者?因此,从事公司创业活动的企业可以通过创新、冒险和新业务开拓获得显著的经济效益。这个发现也支持了Barringer和Bluedorn的观点:在竞争激烈的环境中,无论是中小企业还是大企业想要发展壮大都离不开创业态度和创业行为。[16]Zahra和Covin的实证研究表明,公司创业对企业的财务绩效有显著的正向影响。[17]Bojica和Fuentes的研究得出了类似的结论,即技术型企业的公司创业与企业价值之间呈正相关关系。[18]而Hart的研究表明,公司创业会降低企业的市场价值。[19]另外,还有学者的研究发现,公司创业与企业价值之间没有显著的相关关系。[20]

当前,虽然进行创业活动的企业往往比不进行创业活动的企业获得更多的利润[15]521—523,但公司创业对企业价值影响的实证证据依然不足。文章从公司创业的三个关键维度——创新性、自我更新和先动性出发,分别研究各个维度与企业价值的关系。

自从熊彼特提出了“创造性破坏”,创业和创新这两个概念就紧紧地联系在了一起。Baumol更是将创业创新看作是国家竞争优势的真正来源。[21]创新扩散理论在对企业的创新能力进行了大量研究的基础上,指出创新能力是企业价值最重要的决定因素[22],许多实证研究都支持这个结论[23-24],并且认为企业必须通过创新获得竞争优势才能生存[25]。因此,文章提出假设2a。

假设2a.创新性与企业价值呈显著正相关关系。

自我更新可以分为企业内的自我更新和企业间的自我更新,前者是在更新企业原有核心理念的基础上进行的公司创业,如企业重组和组织变革;后者指的是通过跨越组织边界的方式进行的公司创业,包括战略联盟和并购等方式。关于自我更新与企业价值的关系研究,学者的结论并不一致,并且研究结果显示:自我更新对企业价值的影响有正有负,多数学者倾向于认为重组事件并未给企业绩效带来明显提升。[15]524—525[26]值得关注的是,近年来,并购重组已经成为中国上市公司扩大生产能力和提高市场份额的一个重要方法。然而,目前有关自我更新对中国企业市场价值影响的实证研究还不充分。因此,文章提出假设2b。

假设2b.自我更新与企业价值呈显著正相关关系。

Pearce等认为,公司创业可以抓住市场机会,建立有利的先发优势。[27]缺乏先动性的企业不关心或者没有能力抓住机会或主导市场,而先动性企业不断地提升自身实力以获得在处理与外部利益相关者关系方面的优势,特别是在它们知觉到外部压力正在影响本企业市场竞争力的时候。[28]先动性企业的一个显著特征是精心经营与外部环境的交互关系,运用自身的机会搜寻能力,创造有吸引力的新产品、新服务并启动新的战略举措。先动性企业往往追求成为行业的领导者或者努力保持这一地位。因此,文章提出假设2c。

假设2c.先动性与企业价值呈显著正相关关系。

(三) TMT风险容忍度与公司创业的交互效应相比于行为主义“刺激—反应—巩固”的研究范式,认知观强调行为产生于环境和心理的复杂交互。[29]因此,创业认知研究更加关注环境与创业者心理的相互作用是如何、何时及为什么影响创业者的心理表征、行为和绩效,也就是说,在公司情境中,TMT心理特征和公司创业活动并不是单独发挥作用的。Thaler基于资产保护理论指出,人们在有资产需要保护的情况下会表现出不同的行为[30],因而,公司情境下的TMT在考虑潜在商业机会的同时必须要保护现有的业务。例如:低风险厌型TMT会通过增加创新投入以提升企业价值,这反过来又促使TMT做出更加冒险的决策;高风险厌恶型TMT会因为过分担忧企业重组的风险而选择保持现状;风险中立性TMT也可能因为缺乏先动性而错失市场机会。然而,迄今为止,TMT风险容忍度与公司价值交互效应的实证研究依然缺乏。基于以上论述,文章提出假设3a、假设3b和假设3c。

假设3a.TMT风险容忍度和创新性对企业的“价值创造”存在交互效应。

假设3b.TMT风险容忍度和自我更新对企业的“价值创造”存在交互效应。

假设3c.TMT风险容忍度和先动性对企业的“价值创造”存在交互效应。

三、研究设计 (一) 数据样本文章的初始样本为2004年之前在沪深交易所主板上市,且只发行A股的非金融类上市公司,样本期间为2006—2013年。笔者剔除了ST类企业及在此期间连续停牌超过1年的企业。为了进一步保证研究结果的有效性和连续性,还剔除了因被借壳上市导致企业财务和经营结构发生重大变化的样本,以及并购重组、TMT年度薪酬和持股情况等披露不完整的公司,经以上筛选,共取得来自898家上市公司的6 286个观测值用于实证研究。文章所使用的数据为企业特征数据,来自RESSET数据库和CSMAR数据库,数据库中有缺失的部分再从企业年报中收集补充。文章主要使用计量软件Eviews7.0来进行相关的统计分析。

(二) 变量定义 (1) 因变量——企业价值企业价值是未来现金流量的折现值,与企业未来的成长性直接相关。文章参照Dushnitsky和Lenox的做法,选择托宾Q值衡量上市公司的企业价值[31],将TMT风险容忍度和公司创业活动后一年的托宾 Q作为因变量,以反映企业预期未来收益以及TMT风险容忍度、公司创业与实现收益之间的滞后效应。鉴于中国上市公司存在非流通股,文章采用每股净资产计算非流通股市值。计算方法如下:

|

(1) |

其中:MVS为企业流通股价值;MVN为企业非流通股价值;DEBT为企业负债净值,由负债减去流动资产计算得到;TA 为企业总资产的账面价值。

(2) 自变量——TMT风险容忍度衡量风险容忍度的方法多种多样,但是由于大部分度量方法(如问卷调查)的主观性,导致得出的结论不一致甚至相反。因此,文章将Merton[12]247—257对个体风险偏好的度量方法扩展到TMT层面,前者只研究个体过程,而后者除此之外还要探究人际过程和团队过程,因而TMT风险偏好不是个体风险偏好的简单集合,而是TMT成员集体心智的体现。根据以上论述,文章依据上市公司年报中TMT持股和年度总薪酬两项指标,用TMT持股的市值占年度总薪酬的比例作为TMT风险容忍度(RT)的衡量指标。

(3) 自变量——公司创业按照Antoncic和Hisrich[15]495—527对公司创业的分类,文章选择以下三种模式:(1)创新性(IN)。对于企业的创新能力,文章采用专利、非专利技术、特有技术等账面价值的增量占主营业务收入的比例进行衡量。(2)自我更新(SR)。由于战略重塑无法直接观察,文章采用企业发生并购重组的次数对企业的自我更新能力进行衡量。(3)先动性(P)。企业对自身在行业内的定位决定了其先动性的强弱,即企业想成为行业的领导者还是追随者。根据中国证监会2012年二级行业分类标准,文章采用企业在所属行业主营业务收入排名的倒数作为衡量先动性的指标。

(4) 控制变量为了更准确地分析TMT风险容忍度、公司创业对企业价值的影响,文章把以下变量作为控制变量:(1)公司治理结构(CEO),若董事长和总经理为同一人则取1,否则取0;(2)企业规模(TA),定义为企业的总资产;(3)杠杆率(LEV),定义为总负债与总资产的比例;(4)上市时间(IPO),定义为企业上市年限;(5)行业变量(IND )。由于各变量的量纲不同,为了使数据更加接近正太分布,笔者对被解释变量和解释变量分别做自然对数处理。

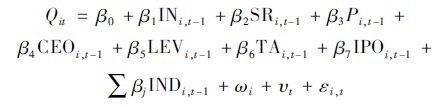

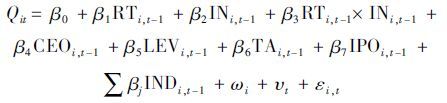

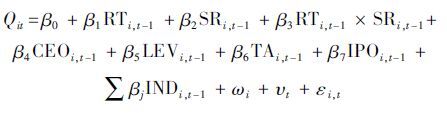

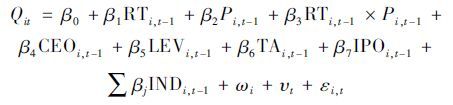

(三) 回归模型选择文章用风险容忍度来度量TMT风险偏好,用创新性、自我更新和先动性来度量企业的公司创业,进而研究它们与企业价值的关系;为了检验TMT风险偏好与公司创业之间的交互效用,笔者采用交叉项的形式,分别建立如下回归模型:

模型1.

|

模型2.

|

模型3.

|

模型4.

|

模型5.

|

其中:ωi为时间特征效应;υt为面板数据个体的具体效应;εi,t为白噪声随机扰动项。

模型1主要为了检验TMT风险容忍度与企业价值是否存在线性关系,如果β1 <0,那么就说明低风险厌恶型TMT不利于企业的“价值创造”; 模型2主要为了检验企业的公司创业活动(即创新性、自我更新和先动性)是否能提升其市场价值;模型3~模型5主要是为了检验企业价值是否也是TMT与企业环境交互作用的结果,如果β3>0,那就表明:虽然TMT的冒险精神本身可能会让企业承担更多的损失,但低风险厌恶型TMT可以通过开展各种公司创业活动来提升企业的市场价值。

四、实证分析结果模型中主要变量的描述性统计如表 1所示,其中,因变量Q的偏度和峰度分别为1.196和1.874,因变量数据接近正态分布,因此,可以进行相关的统计分析。在对TMT风险容忍度RTt、创新性INt、自我更新SRt和先动性Pt进行归一化之后,样本数据的可比性显著增强。从表 1中可以看出,企业价值的均值为1.081,样本数据的波动性较大,标准差达到0.356,这说明中国主板上市公司的成长价值存在较大差异。此外,TMT风险容忍度的最小值为0(即TMT不持有公司股票),最大值为7.000,不同企业TMT的风险偏好有很大差异,且逐年变动。创新性和先动性的均值分别为0.055和0.133,均大于对应的中位数0.013和0.065,这说明大部分上市公司缺乏创新性和先动性。

|

|

表 1 描述性统计 |

主要变量之间的相关关系如表 2所示。根据相关性描述可以看出,中国上市公司TMT风险容忍度与企业价值之间存在负相关关系,而与自我更新和先动性之间呈显著正相关关系,这就在一定程度上说明了低风险厌恶型TMT虽然有助于企业进行公司创业活动,但却不利于企业价值的提升,这与上文所提假设相一致。企业创新性、自我更新能力和先动性均与企业价值呈显著正相关关系,这说明公司创业作为解释企业“价值创造”的前因这一思路是可行的。此外,文章进行了多重共线性检验,结果得出的最大方差膨胀因子(VIF)为2.1(远小于10),因此,可以判断文章构建的模型中各自变量之间不存在严重的多重共线性。

|

|

表 2 主要变量的相关性描述 |

TMT风险容忍度、公司创业与企业价值的回归结果如表 3所示,从中可见,模型1的实证结果为β1=-0.111 <0,且在1%的水平上显著,说明TMT风险容忍度与企业价值显著负相关。同时,这也与Kihlstrom 和Laffont[5]719—748在个体层面的研究结果一致,即低风险厌恶型TMT不利于企业的“价值创造”。作为企业的战略决策者,低风险厌恶型TMT在相同的风险水平上比高风险厌恶型TMT拥有较低的期望收益,因而企业的价值也较差。在模型2中,公司创业3个变量IN、SR和P的回归系数分别为0.054(显著性水平为1%)、0.011(显著性水平为5%)和0.184(显著性水平为1%),分别与假设2a、假设2b和假设2c一致,这说明公司创业已经成为中国上市公司提高市场价值的重要途径。在模型3~模型5中,交叉项系数β3均为正(显著性水平分别为1%、5%和1%),这说明TMT风险容忍度与三类公司创业活动均存在交互效应,且都为正效应。进一步分析发现,模型3~模型5中β1均显著小于0,这说明在公司创业背景下TMT风险容忍度与企业价值的关系不确定,当∂Q/∂RT>0时,TMT风险容忍度与企业呈正相关关系,否则呈负相关关系。由于托宾Q值是衡量成长潜力的市场绩效指标,为了将TMT风险容忍度和公司创业对企业价值的影响进行进一步的稳健性检验,文章分别用总资产收益率(ROA)和净资产收益率(ROE)两项会计绩效指标替代托宾Q值,以考察文章的结论是否会因企业价值衡量标准的不同而变化。结果发现,回归结果基本与上文研究结论一致,并未改变研究结论。

|

|

表 3 TMT风险容忍度、公司创业与企业价值的回归结果 |

五、结论与展望

文章借助于中国主板上市公司2006—2013年的企业财务数据,探析了TMT风险容忍度和公司创业活动对企业价值的影响。基于上述分析,得出以下结论:(1)低风险厌恶型TMT更有可能进行公司创业,但与企业价值呈显著的负相关关系。(2)公司创业活动与企业价值呈显著的正相关关系,这意味着对中国主板上市公司而言,公司创业已经成为企业实现“价值创造”的有效途径。(3)TMT风险容忍度与公司创业存在显著的正向交互效应,但是这种交互关系能否实现企业的“价值创造”则取决于交互关系产生的正效应能否弥补TMT风险偏好产生的负效应。这也进一步说明了企业价值不是单方面依赖人力资源或物质资源,而更多的是依赖两者在组织内部的交互作用。

文章虽然论证了TMT层面和个体层面的风险偏好对于企业“价值创造”具有相同的影响,以及公司创业是实现“价值创造”的有效途径,但文章也存在如下不足之处:(1)受限于数据的可获得性,文章使用的TMT投资和收入数据仅包括持有所在公司的股票和年度总收入,而不包括其他收入和持股情况。但是这部分收入和投资数据具有很强的代表性。(2)受限于新业务开拓与创新性、自我更新和先动性存在多重共线性,文章没有考虑新业务开拓与企业价值的关系,而是将其看作是其他三类公司创业活动在业务层面的具体表现,同时受限于研究篇幅,没有研究创新性、自我更新和先动性对新业务开拓作用的内在机理。

| [1] | PARAYITAM S, DOOLEY R S. The interplay between cognitive-and affective conflict and cognition-and affect-based trust in influencing decision outcomes[J]. Journal of Business Research, 2009, 62 (8) :789–796 . doi:10.1016/j.jbusres.2008.02.006 |

| [2] | OLSON B J, BAO Y, PARAYITAM S. Strategic decision making within Chinese firms: The effects of cognitive diversity and trust on decision outcomes[J]. Journal of World Business, 2007, 42 (1) :35–46 . doi:10.1016/j.jwb.2006.11.007 |

| [3] | MATSUNO K, MENTZER J T, ÖZSOMER A. The effects of entrepreneurial proclivity and market orientation on business performance[J]. Journal of Marketing, 2002, 66 (3) :18–32 . doi:10.1509/jmkg.66.3.18.18507 |

| [4] | HVIDE H K, PANOS G A. Risk tolerance and entrepreneurship[J]. Journal of Financial Economics, 2014, 111 (1) :200–223 . doi:10.1016/j.jfineco.2013.06.001 |

| [5] | KIHLSTROM R E, LAFFONT J J. A general equilibrium entrepreneurial theory of firm formation based on risk aversion[J]. The Journal of Political Economy, 1979 (1) :719–748 . |

| [6] | WEST G P. Collective cognition: When entrepreneurial teams, not individuals, make decisions[J]. Entrepreneurship Theory and Practice, 2007, 31 (1) :77–102 . doi:10.1111/etap.2007.31.issue-1 |

| [7] | SAHM C R. How much does risk tolerance change?[J]. The Quarterly Journal of Finance, 2012, 2 (4) :1–38 . |

| [8] | KERR W R, LERNER J, SCHOAR A. The consequences of entrepreneurial finance: Evidence from angel financings[J]. Review of Financial Studies, 2014, 27 (1) :20–55 . doi:10.1093/rfs/hhr098 |

| [9] | KAHNEMAN D, TVERSKY A. Prospect theory: An analysis of decision under risk[J]. Econometrica, 1979 (1) :263–291 . |

| [10] | GARTNER W B, SHAVER K G, GATEWOOD E, et al. Finding the entrepreneur in entrepreneurship[J]. Entrepreneurship Theory and Practice, 1994, 18 :5. |

| [11] | HAYTON J C, ZAHRA S A. Venture team human capital and absorptive capacity in high technology new ventures[J]. International Journal of Technology Management, 2005, 31 (3) :256–274 . |

| [12] | MERTON R C. Lifetime portfolio selection under uncertainty: The continuous-time case[J]. The Review of Economics and Statistics, 1969 (1) :247–257 . |

| [13] | GUISO L, SAPIENZA P, ZINGALES L. Trusting the stock market[J]. The Journal of Finance, 2008, 63 (6) :2557–2600 . doi:10.1111/j.1540-6261.2008.01408.x |

| [14] | ZAMPETAKIS L A, MOUSTAKIS V S. An exploratory research on the factors stimulating corporate entrepreneurship in the Greek public sector[J]. International Journal of Manpower, 2010, 31 (8) :871–887 . doi:10.1108/01437721011088557 |

| [15] | ANTONCIC B, HISRICH R D. Intrapreneurship: Construct refinement and cross-cultural validation[J]. Journal of Business Venturing, 2001, 16 (5) :495–527 . doi:10.1016/S0883-9026(99)00054-3 |

| [16] | BARRINGER B R, BLUEDORN A C. The relationship between corporate entrepreneurship and strategic management[J]. Strategic Management Journal, 1999, 20 (5) :421–444 . doi:10.1002/(ISSN)1097-0266 |

| [17] | ZAHRA S A, COVIN J G. Contextual influences on the corporate entrepreneurship-performance relationship: A longitudinal analysis[J]. Journal of Business Venturing, 1995, 10 (1) :43–58 . doi:10.1016/0883-9026(94)00004-E |

| [18] | BOJICA A M, FUENTES M D M F. Knowledge acquisition and corporate entrepreneurship: Insights from Spanish SMEs in the ICT sector[J]. Journal of World Business, 2012, 47 (3) :397–408 . doi:10.1016/j.jwb.2011.05.007 |

| [19] | HART S L. An integrative framework for strategy-making processes[J]. Academy of Management Review, 1992, 17 (2) :327–351 . |

| [20] | AUGER P, BARNIR A, GALLAUGHER J M. Strategic orientation, competition, and internet-based electronic commerce[J]. Information Technology and Management, 2003, 4 (2-3) :139–164 . |

| [21] | BAUMOL W J. The free-market innovation machine: Analyzing the growth miracle of capitalism[M]. Princeton: Princeton University Press, 2002 : 66 -73. |

| [22] | ROGERS E M. Diffusion of innovations[M]. New York: Simon and Schuster, 2010 : 118 -121. |

| [23] | COOPER R G. New product performance: What distinguishes the star products[J]. Australian Journal of Management, 2000, 25 (1) :17–46 . |

| [24] | COOPER R G, KLEINSCHMIDT E J. New products: What separates winners from losers?[J]. Journal of Product Innovation Management, 1987, 4 (3) :169–184 . doi:10.1016/0737-6782(87)90002-6 |

| [25] | LI T, CALANTONE R J. The impact of market knowledge competence on new product advantage: Conceptualization and empirical examination[J]. The Journal of Marketing, 1998 (1) :13–29 . |

| [26] | 韩坚, 钱濛. 并购重组与民营经济绩效的实证研究——以江浙沪民营上市企业为例[J]. 中国软科学,2012 (7) :148–158. |

| [27] | PEARCE J A, FRITZ D A, DAVIS P S. Entrepreneurial orientation and the performance of religious congregations as predicted by rational choice theory[J]. Entrepreneurship Theory and Practice, 2010, 34 (1) :219–248 . doi:10.1111/etap.2010.34.issue-1 |

| [28] | TANG J, TANG Z, KATZ J A. Proactiveness, stakeholder-firm power difference, and product safety and quality of chinese SMEs[J]. Entrepreneurship Theory and Practice, 2013 (1) . |

| [29] | TURNER M. Cognitive dimensions of social science: The way we think about politics, economics, law, andsociety[M]. Oxford: Oxford University Press, 2003 : 78 -82. |

| [30] | THALER R H. Quasi rational economics[M]. New York: Russell Sage Foundation, 1994 : 104 -107. |

| [31] | DUSHNITSKY G, LENOX M J. When does corporate venture capital investment create firm value?[J]. Journal of Business Venturing, 2006, 21 (6) :753–772 . doi:10.1016/j.jbusvent.2005.04.012 |