随着经济全球化及新一轮产业结构升级,服务外包产业凭借其技术承载度高、附加值高、资源消耗低、吸纳就业能力强、国际化水平高等特点,已逐渐成为中国经济在新形势下发展的重要增长引擎。[1]目前,全球信息技术外包(Information Technology Outsourcing,ITO)市场正处于高速增长期,中国在政策环境、基础设施以及高技能劳动力等方面存在明显优势,面临巨大的发展空间。商务部的统计显示,2013年中国共承接国际服务外包合同金额954.9亿美元,同比增长55.8%,执行金额638.5亿美元,其中ITO执行金额达到311.7亿美元,占总额的48.8%。[2]但是,中国企业在全球ITO市场中所占份额与国际领先外包地(如印度、爱尔兰等)相比,还存在一定差距。[3]面对这一现实,研究如何提升ITO企业的运营效率,具有重要的现实意义,也越来越多地受到学者的关注。何有世等利用数据包络法(DEA)对14个软件外包城市2008年的投入产出效率进行分析,并运用Tobit模型分析了效率差异的原因,认为制度竞争力、区域开放程度与科技创新能力对效率有重要影响。[4]陆敏采用DEA和随机前沿分析法从动态和静态两个角度考察了北京市服务外包企业2008-2009年的相对效率,发现北京各服务外包企业之间存在较大的效率差异,并提出了改进的建议。[5]李宏舟和杨敏利用DEA分析了中国21个服务外包示范城市的投入产出效率,并利用Tobit模型分析了效率的外在影响因素,认为科技竞争力、人才竞争力和制度竞争力都对城市接包效率有着重要的影响。[6]24-31 Tschang和Lan较为详尽地分析了中国ITO产业的结构、发展以及政府在其中的影响,认为中国软件企业的规模和能力以及人力资源的质量和数量问题是影响中国ITO产业发展的主要因素。① Qu 和Brocklehurst通过研究认为在离岸ITO中交易成本比生产成本更加重要,虽然中国ITO企业在生产成本上占优势,但交易成本较高,并据此提出了一些政策性建议。[7]

从以往的研究文献可以看出,国内关于服务外包企业效率研究的文献大多从城市、区域等宏观层面展开,探讨如何提升行业或城市接包效率问题,对效率影响因素的分析也多集中于宏观层面。而从微观层面探讨ITO企业经营效率的文献则较少。鉴于ITO上市公司的运营情况能够较好地反映出整个产业的运行现状,文章运用DEA中的BC2模型,首先,对中国30家上市ITO企业的综合效率、技术效率、规模效率进行分析,并对非有效或弱有效的企业举例进行投影分析;其次,运用超效率DEA模型,对BC2模型下处于生产前沿面的决策单元计算其超效率值,从而为所有决策单元提供完整的效率值排序;最后,运用Tobit模型定性分析影响中国上市ITO企业经营效率的影响因素。

二、研究方法与变量选择 (一) DEADEA是由美国著名的运筹学家Charnes等于1978年创立的,是一种针对具有多项指标投入和多项指标产出的同类型部门进行相对有效性综合评价的方法。[8]此后在实际应用中Charnes 等和中国的魏权龄进一步发展和完善了该方法。[9]1099-1118[10] DEA是以相对效率概念为基础,用于评价具有相同类型的多投入、多产出的决策单元是否有效的一种非参数统计方法。该方法不必确定输入、输出之间关系的显性表达式,排除了很多主观因素的影响,具有很大的优越性:(1)不需要估计投入产出的生产函数,从而避免因函数关系错误而带来评价错误;(2)不需要对数据量纲归一化处理以及确定指标权重,排除了主观因素,保证评价在内容上的客观性;(3)不仅可以评估各决策单元的效率值,还可以指出无效决策单元投入产出的调整方向和幅度。

假设有n个待评价的决策单元DMU,每个决策单元都有m种投入要素和s种输出要素,分别记为X=(x1j,x2j,…,xmj)T,Y=(y1j,y2j,…,ysj)T,其中j=1,2,…,n。对于任意决策单元DMUj,基于凸性、锥性、无效性和最小性的假设条件下,有如下生产可能集:

|

(1) |

不考虑锥形假设条件,便可得到规模收益可变的DEA模型(BC2模型),其数学表达式如下:

|

(2) |

其中:θ为规划目标值;λj为规划决策变量;xij0、yij0分别为第j0个决策单元的第i项输入和第r项输出;St-、Sr+分别为松弛变量;ε为非阿基米德无穷小量。

该模型能够单纯地评价决策单元的有效性。其对偶形式为

|

(3) |

其中: μ0为规模收益指示量,μ0=0时表示规模收益不变,μ0<0时表示规模收益递增,μ0>0时表示规模收益递减。

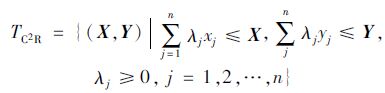

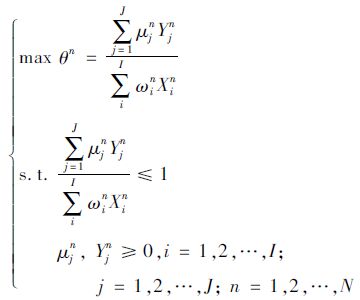

考虑N个DMU,它们可以把I种投入转换为J种产出,I可以大于、等于或者小于J。为了测度DMU投入、产出转换过程中的效率,Charnes建议使用最大化此DMU的加权产出与加权投入之比,约束条件为所有其他DMU的类似比率小于等于1,表达式为

|

(4) |

其中:Yjn、Xin分别为第n个决策单元DMU正的投入和产出;μjn、ωin需要测算的DMU用n标注,被参照为基础DMU,方程求解到的θn的最大值就是第n个DMU的效率得分,因为n=1,2,…,N,因而这个最大化问题可以适用于每个DMU。因为θn的取值介于[0,1]之间,因此,只有当某个 DMU的max θn=1 时,才认为此DMU 是DEA 有效的,否则就是无效的。[9]1099-1118

尽管BC2模型能够对决策单元的纯技术效率和规模效率加以区分,但总的来看,所有的样本Z只是被简单地划归为两组,一组是处于效率前沿面的DMU,其效率得分均为1,而另一组则是得分小于1 的无效率的DMU。而在实际情况中,决策者的目的不仅是为了区分有效和无效的决策单元,更是为了能对所有的DMU进行排序,而BC2模型无法对多个决策单元同时有效的情形进行进一步评价。为了解决这一问题,Anderson与Peterson[11]建立了超效率模型,其表达式为

|

(5) |

其中:k为评价的某个决策单元。式(5)与式(4)的区别在于:式(4)对第k个DMU进行评价时,该DMU的投入和产出是包括在内的,而式(5)将第k 个DMU原来的投入和产出排除在外,其投入和产出由其他DMU的投入和产出的线性组合代替。一个有效的决策单元可以使其产出按比率减少,而其技术效率保持不变,其产出减少比率即其超效率评价值。因此,在超效率模型中,对于无效率的DMU,其效率值与CRS 模型一致;而对于有效率的DMU,如效率值为1.28,则表示该DMU 即使再等比例地减少28%的产出,它在整个样本集合中仍能保持相对有效。[12]

(二) Tobit为了进一步分析效率值受哪些环境因素的影响以及其影响程度,文章运用Tobit模型做关于效率值与各种环境因素的回归分析,并由此判断相关环境因素对效率值的影响方向以及程度。Tobit模型由Tobin[13]提出,该模型是一种因变量受限回归模型,能够解决对部分连续分布和部分离散分布的因变量的模型构建问题。其表达式为

|

(6) |

其中:i

根据经验公式,决策单元的个数n至少要大于等于投入指标量m和输出指标量s之和的2倍即n≥2(m+s),DEA评价才有意义。此外,指标的选取应该剔除滞后因素和长期因素的影响,即时点指标而不是时期指标,因为DEA本来就是分析截面数据的一种方法,若是引入的指标带有滞后性,则可能影响决策单元在包络面上的位置。由于研发投入并不能在投入的当年见效[14],一般都有1~2年的滞后期,因此,文章的产出指标中专利数量为2013年的数据。根据以上讨论,文章选取货币资金、研发投入、无形资产净值及职工人数作为投入指标,主营业务收入、净利润、专利数量作为产出指标。

货币资金是企业流动性最强的资产,代表了企业资金运行效率,故将其作为一项输入指标[15];同时,考虑到ITO企业大多属于技术和劳动密集型企业,研发资金和人力资本尤其是高技术人员的投入对企业的生存与发展至关重要;此外,在知识经济时代,无形资产正在替代有形资产成为企业价值创造的主要因素,尤其是在技术密集型的ITO行业,因此,将无形资产净值作为一项输入指标。对于输出指标,主营业务收入和净利润在一定程度上反映了企业再生长能力;由于ITO企业通常以软件发明或新型服务的方式作为产品创新,并且该行业与信息安全和知识产权保护密切相关,故将专利数量也作为一项产出指标。

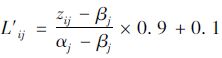

考虑到研究中样本数据的可获得性及其可靠性,文章选择ITO上市公司为研究对象,以2012年中国证监会出台的《上市公司分类指引》为依据,选取在2012年底之前上市的ITO企业的数据作为研究样本,对中国具有代表性的30家上市ITO企业进行研究评价,如表 1所示。表 1中的数据均来自各公司2012年年报及国泰安数据库,由于原始数据中有些为负值,并且不同量纲之间的差距较大,无法直接进行DEA的求解分析,故文章按以下方法将原始数据按一定函数关系归结到某一正值区间:设

|

|

表 1 样本公司投入产出原始数据 |

三、实证研究 (一) BC2模型求解及结果分析

首先运用spss中的pearson相关系数检验了模型输入变量与输出变量之间的相关性。结果表明,各投入产出变量均在0.05水平上显著,说明建立DEA模型具有可行性。其次,将无量纲化后的数据代入BC2模型,文章应用Deap2.1软件求解产出导向性的规模报酬可变模型(BC2-O模型),其结果如表 2所示。

|

|

表 2 DEA模型参数估计 |

表 2中CRSTE为综合技术效率;VRSTE为纯技术效率;SCALE为规模效率;其中CRSTE=VRSTE×SCALE。RTS为规模报酬,IRS为规模报酬递增,DRS为规模报酬递减,-为规模报酬不变。

表 2的结果显示,共有10家上市ITO企业处于效率前沿面上,分别是东华软件、东软集团、石基信息、榕基软件、中国软件、华胜天成、远光软件、 宝信软件、浙大网新和网宿科技。占样本总量的33.33%。同时这10家企业也是技术有效和规模有效的,这说明在当前的投入基础之上,其产出水平是最优的,除非减少某种产出量,否则在现有技术水平下,无法再优化其产出水平。

从纯技术效率角度来看,一共有22家企业的纯技术效率处于效率前沿面上,占样本总量的73.33%。说明这些企业的各项投入得到了有效利用,取得了较好的产出结果。但从规模效率的角度来看,纯技术效率有效企业中博彦科技、信雅达、金证股份及易联众等12家企业规模是无效的,这就表明这些企业主要是由于规模无效率造成了综合技术无效率。因此,在投入要素组合合理的情况下,公司应当增加投入扩大规模,积极开拓国内外市场,发挥规模效应的作用。其他,如三泰电子、启明信息及太极股份等8家企业既非技术有效率也非规模有效率,在这种情况下即使减少投入,也有可能保持当前的产出水平不变。

根据表 2结合规模收益原理可以看出,处于规模收益递减阶段的企业只有恒生电子、神州泰岳、亿阳信通和东方通信4家企业,对于这类企业来说,盲目扩大投入未必能获得较高的产出水平,而应该着眼于改善各项投入要素之间的配置效率,提高管理水平,从而达到改善经营效率的目的。对于处于规模收益递增阶段的博彦科技、立思辰、金证股份、启明信息等16家企业,任何1单位投入要素的增加会带来更多的产出回报。因此,对这类企业应当适当加强投入,强化自身优势,获得更多产出。

(二) 超效率模型求解及结果分析从表 2中可以看出,运用BC2模型求解得到的企业效率值,存在多家企业效率值都为1的情况。而对于企业经营者、投资者来说,充分地了解企业效率水平状况对其制定相关策略具有关键性的作用。为了进一步比较各家企业的运行效率,文章运用Joe zhu开发的DEA solver 5.0所提供的超效率DEA模型,进一步测算各家企业的超效率值,其计算结果如表 3所示。

|

|

表 3 各ITO企业超效率值排序 |

从表 3中可以看出,超效率DEA模型让原来效率值为1的决策单元有了新的得分,各家ITO企业的效率水平有了更加明显的变化,以浙大网新和东软集团为例,即使他们的产出同比率地减少32.26%和0.69%,他们仍然能够处于效率前沿面上。

(三) 影响因素分析以上分析均是基于投入产出为要素的DEA模型求解出的效率值所做的分析,然而,作为一个在复杂社会系统中运行的企业,其经营效率自然还要受到自身所面临的内外部环境的影响。文章参考已有研究文献并考虑数据的可获得性,选取企业规模(QYGM)、研发投入(YFTR)、员工素质(YGSZ)、政府支持(ZFZC)、地理位置(ID)等5个影响因素作为自变量,以上文求解得到的效率值作为因变量,构建Tobit回归分析模型,则有:

|

(7) |

其中:βi(i=0,1,…,5),为估计参数;ε为随机扰动项。

已有较多的文献考察了企业规模和企业效率之间的关系,其中大多都显示出规模与效率之间的正向相关性(如姚洋和章奇[16]),即规模越大的企业效率也就越高。大多数学者对企业规模的处理,都以总资产来衡量,如Baxter和Cragg,姚树洁和章奇[17-18]。文章同样以各企业当年财报披露的总资产作为衡量企业规模的指标。

此外,文章还考察了研发投入与员工素质对企业效率的影响。根据经验性判断研发投入对企业效率有着积极地正向影响,已有学者对此做了一些研究,但都未能得到统一的结论。如王玉和许俊斌的研究发现研发资金强度与中国高技术企业的效率有着显著的正向相关性[19],而郭斌对2002年中国部分软件企业的实证研究结果则表明,企业的研发投入对企业效率存在着显著的负向性影响[20]。因此,文章将各企业披露的研发支出作为解释变量加入方程,考察其对ITO企业效率的影响。而关于员工素质对ITO企业效率的影响,现有研究也有相矛盾的结论,如李宏舟和杨敏对中国21个服务外包示范城市实证研究结果表明,人才竞争力与承接效率之间存在着显著的负向相关[6]24-31,而赵晶等的研究则发现员工素质越高则效率越高[21]。文章则以各企业本科学历以上员工数量表示员工素质,研究其对ITO企业经营效率的影响。

无论国内还是国外,政府支持无疑是企业发展的一支“强心剂”,这包括资金和扶植性政策两个方面。审查从中央到各级地方政府有关部门的的政策和规划上可以看到,为了支持服务外包产业的发展,政府作出了很多努力,包括设先后立了21个示范城市、实施“千百十工程”等扶植性政策,建立专门外包产业园区,给予特殊税收优惠、提供研发补贴等资金支持。显然,这都会影响到企业的效率,笔者将政府支持(以企业财报披露的政府补助表示)加入回归方程,考察其作用。

企业所处地理区位在很大程度上决定了企业发展所面临的外部环境[22],如基础设施的完善性,信息与技术的获取的便利性、产业的聚集程度、人力资本的可获得性、相关产业(如金融、教育、研发等)的发展程度都会对外包企业的发展起到或大或小的作用。因此,笔者将地理位置作为控制变量加入回归方程,以各地区的区位熵表示,相关数据来源于国家统计局。

文章以Eviews7.2对式(7)回归分析,为了消除不同量纲对结果的影响,对数据进行了无量纲化处理,回归结果如表 4所示。

|

|

表 4 Tobit模型回归结果 |

从表 4可以看出,R2值为0.684 193,调整后的R2值为0.601 809,说明方程有着良好的拟合度。综合表 4可以得出以下结论:

第一,地理区位对ITO企业的效率影响不显著,这与笔者的预期不一致,但与邵金菊和王培[23]的研究结果相一致。作为可能导致统计不显著的原因,笔者认为可以从两个方面来解释:一方面,30家样本企业虽然分布在不同的地理区位,但都属于国家示范性的服务外包基地,并且都位于各省省会城市或经济中心,相对来说在经济发展水平、基础设施、政策环境上并无太大差异,这就导致其不足以对ITO企业效率产生显著性的影响。另一方面,虽然各外包企业都在产业聚集度较高的产业园区内,但上下游企业之间缺乏有效的协作,一定程度上约束了区位因素对效率的影响。

第二,企业规模这一因素的P值远小于0.05,并且其相关系数为正,证实了笔者的假设。这也与大多数文献研究的结果相一致。说明规模大的公司由于掌握了更多的资源,包括先进的技术设备、高素质的员工、优秀的管理团队、良好的市场信誉等,促进了效率的提高。同时,根据经济学的理论,规模较大的企业能够实现规模效应和学习效应。相比而言,小规模的企业由于财务资源和能力的限制,难以实现规模效应。

第三,观察研发投入这一变量的结果可以发现,其P值远小于0.05,对效率影响显著,但其相关系数为负值,说明单纯地强调研发资金投入并不能提高企业效率。这与经验性推断不一致,导致这一现象的原因笔者认为可以从两个方面来解释:一方面,中国ITO企业,即便是具有一定规模的,其业务主要是低端的没有自主知识产权的编码、测试以及系统维护等业务,而涉及核心技术的设计、需求分析等具有高技术含量的业务比重较小,从而难以通过研发活动形成核心竞争力,也就难以建立起市场壁垒,造成了研发活动的低效率。另一方面,科技创新活动需要各项资源协调配合才能达到最优的产出。而目前,大部分企业虽然加大了研发资金的投入,但在实验设备、人员匹配方面仍然存在一定差距,这在一定程度上也限制了研发资金的使用效率,张庆利和吴梦宸将之称为“集聚效应”[24]。

第四,政府支持对ITO企业效率有着显著的正向影响,其相关系数达到了2.0以上,验证了笔者的假设。这说明,作为技术密集型的ITO企业的发展离不开政府相关优惠政策和资金的支持。税收优惠、政府补助等都是政府支持的有效方式。

第五,员工素质这一影响因素的回归系数为0.450 597,其P值小于0.05,说明员工素质对ITO企业效率具有显著地积极影响。不难理解,对于知识密集型的ITO企业,员工素质越高,意味着企业对知识的消化吸收能力也就越强,从而也就越有利于创造创新成果。此外,正如上文所述,要素之间的优化组合才能达到最优产出,资本的作用同样也需要高素质的员工与之匹配才能达到最大化的发挥。

四、结论与对策思考文章基于超效率DEA模型对中国具有代表性的上市ITO企业投入产出效率进行分析,并就几种可能会影响ITO企业效率的因素包括地理位置、企业规模、研发投入、政府支持、员工素质进行了实证研究。根据研究结果,提出以下建议:

第一,积极开拓市场,包括国内市场和国外市场,充分发挥规模效应。企业应当根据自身情况,积极通过参股、并购等方式整合行业现有资源,合理扩大企业规模,实现规模经济效益。政府也应当制定有利的投融资政策,鼓励相关企业做大做强,促进产业集中。

第二,优化资源配置,提高研发资金的使用效率。根据上文的分析,针对目前企业研发投入低效率,企业应当积极做好研发资金运算管理制度,确保研发资金能投向形成核心竞争力的研发活动中,避免盲目无效的状态。并且,企业应当合理优化人才、设备、资金等各项资源的配置,充分发挥研发投入的功效。

第三,加强对员工的培训,提高员工素质。人才是服务外包产业发展的关键性资源,尤其是高端、实用性人才。据统计,中国服务外包人才每年缺口约50万人,而且每年以20%的速度递增。[25]因此,企业应当针对ITO企业的需求,积极实施教育培训计划,推动人才结构升级。政府部门也应当针对产业特点,整合高校、企业等各方资源,创新人才培养模式,为产业发展提供人才保障。

第四,加大政府支持力度,积极引导产业升级。如上文论述,政府支持仍然是中国ITO企业发展的关键因素。政府应当继续加大对产业的财政、税收等政策支持,为企业发展营造良好环境;鼓励企业发展扩大生产规模,增强抵御风险能力;做好ITO产业发展规划,积极引导企业的技术改造升级,推动ITO企业向具有核心竞争力的高附加值的“高、精、尖”方向发展。

注释:

①TSCHANG T,LAN X. The Chinese Software Industry: A Strategy of Creating Products for The Domestic Market.ADB Institute Working Paper (2003).

| [1] | 赵征, 徐艳, 孙龙辉. 基于BSC的ITO企业知识管理绩效评价实证研究[J]. 西北工业大学学报:社会科学版,2012,32 (3) :37–42. |

| [2] | 中国服务外包研究中心. 中国服务外包发展报告[M]. 上海: 上海交通大学出版社, 2013 : 9 -35. |

| [3] | KITE G. The role of information technology outsourcing on output, productivity and technical efficiency: Evidence from Indian firms[J]. Journal of European Economy, 2013, 12 (3) :260–285 . |

| [4] | 何有世, 田娟, 曾臻. 基于 SEDEA-Tobit 的软件外包承接地效率影响因素分析[J]. 科技管理研究,2011,31 (11) :184–187. |

| [5] | 陆敏. 北京市服务外包企业的效率分析[D]. 北京:北京工业大学, 2011. |

| [6] | 李宏舟, 杨敏. 服务外包产业投入产出效率及其影响因素研究[J]. 财经问题研究,2013 (5) :24–31. |

| [7] | QU Z, BROCKLEHURST M. What will it take for China to become a competitive force in offshore outsourcing? An analysis of the role of transaction costs in supplier selection[J]. Journal of Information Technology, 2003, 18 (1) :53–67 . doi:10.1080/0268396031000077459 |

| [8] | CHARNES A, COOPER W W, RHODES E. Measuring the efficiency of decision making units[J]. European Journal of Operational Research, 1978, 2 (6) :429–444 . doi:10.1016/0377-2217(78)90138-8 |

| [9] | CHARNES A, Cooper W W, Wei Q L, et al. Cone ratio data envelopment analysis and multi-objective programming[J]. International Journal of Systems Science, 1989, 20 (7) :1099–1118 . doi:10.1080/00207728908910197 |

| [10] | 魏权龄. DEA 数据包罗分析[M]. 北京: 科学出版社, 2004 : 1793 -1808. |

| [11] | ANDERSEN P, PETERSEN N C. A procedure for ranking efficient units in data envelopment analysis[J]. Management Science, 1993, 39 (10) :1261–1264 . doi:10.1287/mnsc.39.10.1261 |

| [12] | 赵翔. 银行分支机构效率测度及影响因素分析——基于超效率 DEA 与 Tobit 模型的实证研究[J]. 经济科学,2010 (1) :85–96. |

| [13] | TOBIN J. Liquidity preference as behavior towards risk[J]. The Review of Economic Studies, 1958, 30 (2) :65–86 . |

| [14] | 梁莱歆, 张焕凤, 袁艺. 基于 DEA 的企业 R&D 有效性研究[J]. 科研管理,2007,27 (6) :68–73. |

| [15] | 杨力, 王舒鸿, 吴杰. 基于集成超效率 DEA 模型的煤炭企业生产效率分析[J]. 中国软科学,2011 (3) :169–176. |

| [16] | 姚洋, 章奇. 中国工业企业技术效率分析[J]. 经济研究,2001 (10) :13–19. |

| [17] | BAXTER N D, CRAGG J G. Corporate choice among long-term financing instruments[J]. The Review of Economics and Statistics, 1970, 52 (3) :225–235 . doi:10.2307/1926290 |

| [18] | 姚树洁, 冯根福, 韩钟伟. 中国保险业效率的实证分析[J]. 经济研究,2005 (7) :56–65. |

| [19] | 王玉, 许俊斌. 中国高新技术产业发展效率的影响因素[J]. 经济管理,2011 (9) :17–25. |

| [20] | 郭斌. 规模, R&D 与绩效: 对我国软件产业的实证分析[J]. 科研管理,2006,27 (1) :121–126. |

| [21] | 赵晶, 王根蓓, 王惠敏. 中国服务外包基地城市竞争力对离岸发包方需求决策的影响——基于中国14个服务外包基地城市的面板数据分析[J]. 经济理论与经济管理,2011 (10) :66–74. |

| [22] | CASSIMAN B, VEUGELERS R. R&D cooperation and spillovers: Some empirical evidence[J]. Ssrn Economic Journal, 1998, 92 (4) :1–37 . |

| [23] | 邵金菊, 王培. 中国软件服务业投入产出效率及影响因素实证分析[J]. 管理世界,2013 (7) :176–177. |

| [24] | 张庆利, 吴梦宸. 研发经费及人员投入对企业技术效率双重影响的实证分析[J]. 统计与决策,2011 (13) :102–105. |

| [25] | 中国外包网. 新五年,新理念,"经营产业"推动我国服务外包产业升级[EB/OL]. [2014-07-10].http://www.chnsourcing.com.cn/outsourcing-news/article/44548.html2014. |