2. 华中科技大学 公共管理学院, 湖北 武汉 430074

2. School of Public Administration, Huazhong University of Science and Technology, Wuhan Hubei 430074, China

地方政府投融资平台最早出现在20世纪80年代末的上海。在中国应对1997年亚洲金融危机和因2007年美国次贷危机而引发的全球性经济危机过程中,地方政府投融资平台作为政策工具显现了重要作用并得到了快速发展。依照各地的实际状况,可将其划分为以下几种类型,如城市建设投资公司、城市建设开发公司和城市建设经营公司等。虽称呼不同,但本质和运行模式却是类似甚至是统一的:地方政府通过划拨土地等资产的方式组建一个独资公司,公司以土地资产和政府一定时期(范围)内的财政补贴作为担保进行融资,并遵照地方政府意愿对市政设施和公共事业项目进行投资。2009年中国人民银行和银监会联合发文①,对地方政府投融资平台的设置条件和运行目标等方面进行了规范。

投融资平台在成为各地各级政府重要政策工具的同时,其自身弊病和蕴藏的重大风险也在不断显现。首先,地方政府投融资平台成为“地方政府债务”的累进器。平台公司频繁甚至过度的投融资已经导致“土地资产”和“政府财政收入”担保难以为继,从而出现了地方政府普遍存在的“土地财政”和过度负债的问题。国家审计署年度审计报告(2013)显示,截至2013年6月,地方政府的直接负债已高达10.89万亿,地方政府担保额达2.67万亿。②其次,地方政府投融资平台成为风险的累进器。平台公司过度单一的投资渠道,导致其基本上无法实现与负债相匹配的盈利能力,进而形成一种资金循环风险。最后,地方政府融资平台大多数运作不规范,在项目可行性分析、风险评估和资金使用等方面未能建立一个有效的机制和体系。

地方政府融资平台所导致的土地财政、地方政府债务及其本身运作效率低下等众多问题,已经引起政府和学界广泛关注。然而,现有研究基本上是针对省(市)级投融资平台,而对于零星存在的县镇级投融资平台却少有研究。作为针对性更强和更具地域特色的投融资平台,卫星城建设投融资平台的风险有其特殊性。在新型城镇化快速推进的背景下,科学认识卫星城建设投融资平台的本质,探明其运行过程中所存在的各种风险,有着重要的理论意义及现实意义。

二、文献回顾地方政府投融资平台的广泛存在及其问题的不断显现,为学者研究提供了充足的样本和素材,据此取得了丰硕的研究成果。主要体现在以下方面:

(一) 风险界定和致因风险评估天然具有不确定性,除了风险等级分类及界定标准无法明确,其影响因素的界定也是模糊的。针对可能存在的风险类型,谷秀娟和李文启认为,债务风险贯穿于地方政府投融资平台建设始终。[1]封北麟指出,投融资平台最易导致财政风险,可以细分为财政调整调控和国库现金管理风险,其次是平台自身的成本风险和财务风险。[2]马海涛和秦强强调投融资平台的内部治理和外部监督缺陷也是风险的重要来源。[3]钱凯对可能存在的风险进行了初步总结,指出主要存在政府信用风险、银行资金风险、社会稳定风险和耕地保护风险。[4]陈柳钦基于地方政府投融资平台产生和运作历程,点出其存在地方财政风险、商业银行信用风险、政府道德风险及宏观经济波动风险。[5]任龙辉和陈志从宏观和微观的两个角度,分析了风险的类型和形成,他们认为风险主要包括偿债风险、道德风险、财政风险和宏观经济波动风险等。[6]瞿定远通过归类与识别分析,找寻出了战略风险、运营风险、市场风险、财务风险和法律风险等五类风险。[7]针对风险的致因,李侠认为,投融资平台在组建模式、融资手段和运作方法等方面存在的缺陷,是平台过度负债和政府财政负担加重的主要原因,也是导致平台银行信贷资金风险的直接原因。[8]王修华等将引致因素分为四个层面:国家宏观经济因素和政策因素、地区经济环境因素、地方财政状况因素和平台自身治理状况因素。[9]

(二) 风险评估方法风险评估方法,主要有定性分析法(调查法、专家打分法和德尔菲法)、定量评价法(概率统计法、主成份分析法、敏感性分析法)和综合评价法(层次分析法、模糊综合评价法和灰色系统评价法)等。学者们采用不同的方法,对消除这种不确定性进行尝试。周青将随机波动理论与极值理论引入评价,试图消除评价过程中的不确定性。[10]林晓君针对评估数据中的主观性,利用多分类有序Logistic模型进行了消除。[11]张芳芳和邱旺满将物元可拓模型引入风险评估中。[12-13]不同方法拥有不同的数理机理,对基础数据存在不同的要求,所得到的结果也存在一定的差异。

基础评估数据的主观性,风险引致因子的模糊性导致地方政府投融资平台风险评估面临诸多不确定性。三角模糊数应用隶属函数作为桥梁,能够将不确定性在形式上转化为确定性,将模糊性加以量化,进而使其可以应用传统的数学方法来进行处理,有效扩大可用的信息域,将模糊数的比较转化为精确数的比较。Max在大型项目风险系统分析过程中,提出基于三角模糊数的投资决策与风险评价方法,有效解决了数据缺乏以及相同条件下的方案比选问题。[14] Marten和Anders在研究中推演和应用了三角模糊数评价指标的计算公式,证明这一方法使得数据计算变得更加容易和可行。[15]

从上述风险类型界定、风险致因探寻及评估方法研究演进路径可以看出,地方政府投融资平台的风险类型基本确定,对风险致因的探寻及风险水平的评估在一定程度上存在短板。消除风险的不确定性和主观性成为地方政府投融资平台风险分析的主要诉求。[7]三角模糊数的分析方法能够有效消除风险因子的不确定性及基础数据的主观性,具备有效解决评估风险的能力。

三、评估指标分析在前述文献分析的基础上,依据国务院国有资产委员会对风险类型的相应规定③,文章认为,投融资平台的风险主要包括宏观政策风险、地方政府风险、法律风险、平台运营风险和战略风险。

(一) 宏观政策风险中央财政政策、货币政策、产业政策、地区发展政策及区域规划的变化,会给投融资平台的市场带来巨大波动。同时,中央政府对地方投融资平台的相关政策的变化无法预料。该风险包括宏观货币政策风险、宏观财政政策风险和宏观产业政策风险。

(二) 地方政府风险地方政府财政收入和土地出让收益是投融资平台的重要担保。首先,投融资平台在地方经济发展中的地位以及同类型投融资平台的数量,成为政府对其支持力度的决定因素。其次,地方政府的换届会带来执政思路和重点发展领域的改变。最后,地方政府投融资平台通常具有企业法人和政府事业单位的双重性质,其具体事务受到地方政府职能部门控制。该风险包括地方政府财政收入风险、地方政府政策连续性风险、地方政府支持力度变动风险和地方政府控制变动风险。

(三) 法律风险首先,中国尚未出台针对政府投融资平台的全国性法规,现行政策和规章都是地方条例,按照《担保法》《预算法》等相关法律,地方政府对融资平台进行的担保是一种违规行为。其次,投融资平台在注册资本金不实和土地价值评估虚高等方面也存在着违规甚至违法行为。这不仅可能给平台带来受到监管层面的处罚风险,也可能带来市场经营中的法律纠纷。该风险包括合规性风险和法律纠纷风险。

(四) 平台经营风险首先,投融资平台公司法人治理结构不完善,责任主体不清晰,地方政府和资金提供方无法有效掌握其运行的重要事项信息,这些都会造成投融资平台的内部治理风险。其次,投融资平台主要承担政府公益性项目,社会效益重于经济效益,资产负债率高而资产利润率低,资金流动性差,市场上产品与服务价格的变化、原材料及能源的供应变化,都会带来市场风险。最后,投融资平台公司所进行的项目,在项目建设和项目运营等方面也存在不确定性。[16]该风险包括公司治理风险、市场风险和项目运营风险。

(五) 战略风险首先,地方政府对投融资平台通常有过高的经营目标,这会导致其战略选择存在一定程度的偏差和与其实力不匹配。其次,平台经营战略更多体现为政府导向而非市场导向,平台公司在战略实施上缺乏独立性和自主性。该风险包括战略选择风险和战略实施风险。

按照代表性、高灵敏度性、广泛性及数据充实性,本研究选择的评估指标体系如表 1所示。表 1对地方政府投融资平台的风险进行评估,从不同角度对其风险因素进行描述,从而全方位反映地方政府投融资平台的风险。

|

|

表 1 地方政府投融资平台风险评估指标体系 |

四、基于三角模糊数的投融资平台风险评估模型 (一) 案例背景与数据收集

自2009年起,浙江省宁波市开始大力推进城镇化进程,共规划了慈城、泗门、观海卫、集士港、溪口、西店、石浦和周巷等8个卫星城镇。通过创新行政管理体制和开发建设机制,加快卫星城建设。各卫星城以城镇建设为重点任务,组建了各类不同专业的投融资平台,这些小城镇平台公司部分通过落实土地置换政策,使居民从分散向城镇集中,从而集约土地。卫星城的镇级投融资平台提高了其聚集各类要素的能力,加快了高水平发展的步伐。但在发展过程中,这些投融资平台仍然存在着不少问题。

采用问卷调查法进行数据收集,以宁波市8个卫星城为调研样本对象,选择乡镇级地方政府投融资平台运营和监管主体,包括政府官员、融资平台和相关金融机构工作人员等。调研内容主要是风险因子影响程度判断,采用等级划分的方式完成打分。问卷发放800份,实际回收有效问卷为560份。

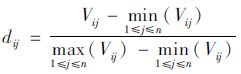

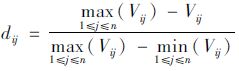

(二) 指标处理风险指标依据其属性及定义的不同,主要划分为正向指标(效益型指标,指标值越大表示状况越好)和负向指标(成本型指标,指标值越小表示状况越好)。不同类型指标量化方式存在差异。按照三角模糊数的定义,两类指标规范化处理公式如下:

正向指标打分公式:

负向指标打分公式:

其中:指标值为Vij;规范化处理后值为dij。

依据调研的原始数据,按照规范化处理公式,各类风险指标规范化处理结果如表 2所示。

|

|

表 2 宁波市卫星城投融资平台风险评估指标规范化结果 |

(三) 指标赋权

利用三角模糊数法计算指标权重,主要通过以下步骤,这样能够最大限度降低评估结果的主观性,使评估结果更加准确。

1.专家评分

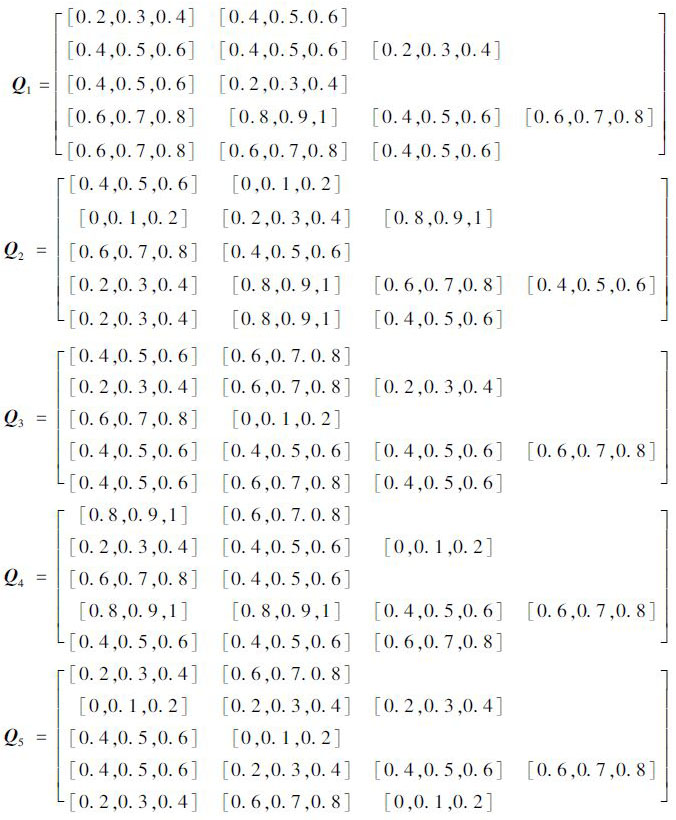

选择5位专家,按照三角模糊数的方式,进行打分。设定专家的打分为qi=[xij,yij,zij],i=1,2,…,n;j=1,2,…,m;n为专家的数量;m为指标的数量。xij、yij、zij依次为第i个专家对指标j给出的最保守、最可能和最乐观评价。其中:xij和zij分别为上界和下界,xij<yij。xij和zij越大,模糊的程度越高。

首先,定义不同评价水平的三角模糊数;其次,将评价结果转化为模糊数,并求取平均值。地方政府投融资风险评价水平的三角模糊数如表 3所示。

|

|

表 3 地方政府投融资风险不同评价水平的三角模糊数定义 |

各专家所做的主观评价,通过三角模糊数的转化,所得的结果见如下矩阵:

|

2.权重集确定

对各专家的评价值在综合评价中的比例进行细化。假定E=[e1,e2,…,ek],ek为第k个专家给出的评价值在综合评价中所占的比重。文章设定5个专家的权重分别为0.15、0.15、0.1、0.25和0.35,也即权重集向量为E=[0.15,0.15,0.1,0.25,0.35]。

3.三角模糊数合成矩阵建立

在第一个步骤求得各个专家关于指标间相对重要性的三角模糊数矩阵后,应用第二个步骤所得专家之间的权重相对集向量,在本步骤对三角模糊综合判断矩阵进行求取。定义P=[xijei,yijei,zijei],其中:xijei、yijei和zijei分别为指标j的最保守评价值、最可能评价值和最乐观评价值。将Q和E运用加权平均算子进行合成,得到三角模糊数合成矩阵P。

|

4.三角模糊数综合权重计算

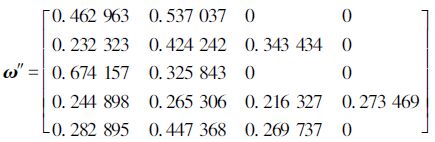

设定其综合权重向量为v″=[v″1,v″2,…v″j,v″m]T,其中v″j=(xj+5yj+zj)/7为指标j的模糊得分,(j=1,2,…,m)。在综合权重向量计算的基础上,求取指标三角模糊权重集。设定ω″=[ω″1,ω″2,…ω″j,ω″m]T,其中

|

采用线性加权综合评估方式,对评价对象的综合得分进行计算。设定

|

|

表 4 各评价对象的综合得分 |

首先,地方政府通过投融资平台产生的巨大债务规模,会带来巨大的财政风险,在一定程度上会形成社会波动风险。其次,由于地方政府投融资平台的特性,地方政府状况对其造成的风险是系统性的且是不可避免的。最后,投融资平台经营架构和平台的内部治理,也是风险形成和积累的重要因素。

评估结果显示,地方政府风险(0.742)和平台经营风险(0.753)得分最高,这两种类型的风险给融资平台带来的影响是最深远和最直接的,而相应的战略风险、政策风险和法律风险带来的影响较小。

对于一级指标下面的二级指标,产生影响较大的有合规性风险(0.674)、战略实施风险(0.537)和战略选择风险(0.463)等。

五、结论和政策建议镇级政府投融资平台特殊的财政收支结构和投资需求,使其既可能是满足资金需求的创新融资模式,也可能是破坏其现有财政收支体系的“风暴之眼”。基于对宁波市8个卫星城镇的实证分析,文章对镇级政府投融资平台的风险评估有以下结论:第一,平台经营风险被认为是主要的风险来源。镇级政府投融资平台所能获取的资金来源及资金去向都比较单一,其平台经营风险较为集中,无法通过多样化实现风险分散。第二,政府风险依旧是主要风险来源。作为政府管理层次的最基层,镇级政府在对政策连续性和财政收支变动等方面的控制能力均较弱。第三,由于规模的限制,镇级政府投融资平台无法实现有效的公司治理,除此之外,委托代理及信息不对称带来的风险偏高。

镇级地方政府及其上级政府,必须科学认识镇级地方政府投融资平台可能存在的风险,以及各类风险的影响程度和方向,采取有针对性的措施,以期将风险控制在最低限度。第一,控制镇级地方政府投融资平台规模,使之与当地政府财政收入相适应。合理评估镇级地方政府的资金需求,对投融资平台的设立与规模进行科学管理,以期实现将投融资平台可能带来的风险,进行总量上的控制。第二,完善镇级地方政府投融资平台的内部治理。建立同级政府和上级政府职能部门对投融资平台的约束机制和风险评价管理机制,建立起科学的投融资平台风险评估体系,对可能发生的风险进行预防和预判。

注释:

①参见:《关于进一步加强信贷结构调整 促进国民经济平稳较快发展的指导意见》(银发[92]号)。

②参见:《全国政府性债务审计结果》(国家审计署2013年第32号公告)。

③参见:关于印发《中央企业全面风险管理指引》的通知(国资发改革[2006]108号)。

| [1] | 谷秀娟, 李文启. 城镇化背景下地方政府投融资平台建设研究[J]. 中州学刊,2013,10 :39–42. |

| [2] | 封北麟. 地方政府投融资平台的财政风险研究[J]. 金融与经济,2010 (2) :4–7. |

| [3] | 马海涛, 秦强. 完善制度建设加强政府投融资平台管理[J]. 经济与管理研究,2010 (1) :45–49. |

| [4] | 钱凯. 防范地方政府融资风险问题的观点综述[J]. 经济研究参考,2010 (30) :36–43. |

| [5] | 陈柳钦. 规范地方政府融资平台发展的思考[J]. 地方财政研究,2010 (11) :38–43. |

| [6] | 任龙辉, 陈志. 关于我国地方政府融资平台的文献综述[J]. 华北金融,2012 (8) :7–10. |

| [7] | 瞿定远. 中国地方政府投融资平台风险研究[D]. 武汉:华中科技大学, 2012. |

| [8] | 李侠. 地方政府投融资平台的风险成因与规范建设[J]. 经济问题探索,2010 (2) :162–167. |

| [9] | 王修华, 刘灿, 金洁. 地方政府融资平台风险测算与规范发展研究[J]. 财经理论与实践,2011 (2) :25–29. |

| [10] | 周青. 地方政府投融资平台风险管理与度量研究[D]. 重庆:重庆大学, 2011. |

| [11] | 林晓君. 地方政府融资平台的风险评估[D].上海: 复旦大学, 2011. |

| [12] | 张芳芳. 基于物元可拓模型的湖南地方政府投融资平台风险研究[D]. 长沙:中南大学, 2010. |

| [13] | 邱旺满. 地方政府投融资平台问题分析及风险防范研究[D]. 南昌:江西财经大学, 2012. |

| [14] | MAX G. A golden rule of public finance or a fixed deficit regime? Growth and welfare effects of budget rules[J]. Economic Modelling, 2010 (2) :523–534 . |

| [15] | MARTEN F, ANDERS H. Public private partnerships as a tool for stimulating investments in broadband[J]. Telecommunications Policy, 2010 (9) :496–504 . |

| [16] | 陈丽娟. 公共基础设施建设BT模式风险控制研究[D]. 重庆:重庆交通大学, 2010. |